創業板首只獨角獸寧德時代上市 創業板需要更多“寧德時代”

創業板首只獨角獸寧德時代上市 創業板需要更多“寧德時代”

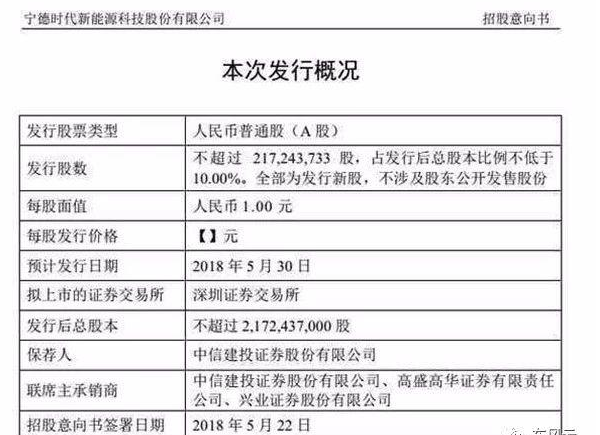

上周,寧德時代終于如愿拿到了證監會核發的IPO批文。招股意向書顯示,寧德時代將募集資金53.52億元,雖較此之前擬募資的131億元縮水了近六成,但其募資規模依然創下了創業板設立以來的新記錄。

繼5月18日拿到IPO批文之后,寧德時代終于在5月22日正式披露了公開招股意向書,擬發行不超過2.17億股,募集資金規模為53.52億元,預計發行日期為5月30日。這也是創業板迎來的首只獨角獸上市。

這樣的募資規模,外界也絲毫沒有驚訝。成立于2011年12月的寧德時代,可能連創始人都未想象過會有如此飛黃騰達的7年。在眾多動力電池企業早些年都還沉醉于磷酸鐵鋰電池領域,寧德時代卻早早的就瞄準了三元鋰電池猛攻。隨著三元鋰電池逐漸被證明就是當下乘用車的最佳動力電池解決方案后,寧德時代也是一發不可收拾。

今年以來,A股在擁抱新經濟的浪潮聲中,頻頻向獨角獸企業伸出橄欖枝。滬市主板市場已先后迎來三六零、藥明康德、富士康的發行上市或借殼上市。但最應該迎接獨角獸上市的創業板,寧德時代的腳步卻是姍姍來遲。實際上,創業板更應該迎接獨角獸企業的上市。因為創業板的定位與新經濟企業是最為匹配的。

最近有一件萬眾矚目的事情足以刺痛創業板,那就是A股納入MSCI指數體系。據明晟公司5月15日凌晨公布的消息,共有234只A股被納入MSCI指數體系。但是,其中沒有一只來自A股創業板。這說明在目前階段,創業板公司不受MSCI待見。這確實是值得A股創業板市場反思的。

創業板存在一個顯而易見的問題就是缺少真正高成長的標桿性企業。目前創業板上市公司超過700家,雖然其中并不缺少好的企業,但那種高成長的標桿性企業,在創業板中卻并不多見。像納斯達克有微軟、蘋果、英特爾、戴爾、思科以及Facebook(臉書)這樣的巨頭企業,因此,誰也不敢輕視納斯達克,但A股創業板缺少這樣的巨頭企業,于是在MSCI面前自然也就無足輕重了。如果創業板能有幾家寧德時代這樣的獨角獸,顯然就不會遭到MSCI的輕視了。所以,從創業板的發展來說,需要有寧德時代這樣的獨角獸企業,而且是越多越好。

那么,如何讓創業板擁有更多的“寧德時代”?個人以為,至少需要注意三個方面的問題。

一是在IPO的過程中,盡可能爭取到更多的獨角獸企業來創業板上市,以此來改善創業板上市公司的結構,提高創業板上市公司的質量。實際上這是目前深交所正在努力做的一件事情,如在今年2月9日深交所發布的《深圳證券交易所發展戰略規劃綱要(2018-2020年)》里就明確提出:以促進深市多層次市場健康發展為主線,推動形成特色更加鮮明的市場體系,突出新經濟新產業特征,針對創新創業型高新技術企業的盈利和股權特點,推動完善IPO發行上市條件,擴大創業板包容性。

二是要重視對獨角獸的培養,在擁抱新經濟的大潮中,積極發掘一些年幼的獨角獸,并讓其IPO上市。當然,培養獨角獸是一件比較困難的事情,但從投資的角度來看,或許這是一件更有投資價值的事情。就像騰訊,當初還不是獨角獸的時候,在香港市場的股價甚至不足4港元,但如今作為獨角獸的騰訊,股價卻高達2000港元以上(復權價),哪個階段更有投資價值是顯而易見的。

三是要全面完善創業板的各項制度,為獨角獸企業的健康成長保駕護航。創業板不是沒有好公司,但為什么一些好的企業不能成長為獨角獸,甚至有的還墮落了?這與A股市場的制度不完善是有密切關系的。有的企業上市了,精力不是放在主業上,而是想著辦法搞資本運作來圈錢。有的企業因為股市融資太容易,因此盲目擴張,結果荒廢了主業或拖垮了主業。有的企業老板,則不停地套現,然后走人了之。這些都是由于制度上的缺陷引起的,成為危及企業健康發展的重要因素。這些制度上的缺陷必須得到修正。

-

動力電池

+關注

關注

113文章

4539瀏覽量

77743 -

ipo

+關注

關注

1文章

1212瀏覽量

32604 -

寧德時代

+關注

關注

21文章

1198瀏覽量

48296

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論