") 深入淺出地介紹集成、Bagging、隨機森林、特征重要性

深入淺出地介紹集成、Bagging、隨機森林、特征重要性

現(xiàn)在,假設(shè)你已經(jīng)為某一特定問題選中了最佳的模型,并在進一步提升其精確度上遇到了困難。在這一情形下,你將需要應(yīng)用一些更高級的機器學(xué)習(xí)技術(shù)——集成(ensemble)。

集成是一組協(xié)作貢獻的元素。一個熟悉的例子是合奏,組合不同的樂器創(chuàng)建動聽的和聲。在集成中,最終的整體輸出比任何單個部分的表現(xiàn)更重要。

1. 集成

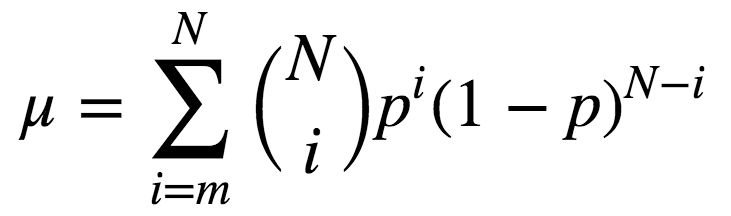

某種意義上,孔多塞陪審團定理描述了我們之前提到的集成。該定理的內(nèi)容為,如果評審團的每個成員做出獨立判斷,并且每個陪審員做出正確決策的概率高于0.5,那么整個評審團做出正確的總體決策的概率隨著陪審員數(shù)量的增加而增加,并趨向于一。另一方面,如果每個陪審員判斷正確的概率小于0.5,那么整個陪審團做出正確的總體決策的概率隨著陪審員數(shù)量的增加而減少,并趨向于零。

該定理形式化的表述為:

N為陪審員總數(shù);

m是構(gòu)成多數(shù)的最小值,即m= (N+1)/2;

p為評審員做出正確決策的概率;

μ是整個評審團做出正確決策的概率。

則:

由上式可知,若p > 0.5,則μ > p。此外,若N -> ∞,則μ -> 1。

讓我們看另一個集成的例子:群體的智慧。1906年,F(xiàn)rancis Galton訪問了普利茅斯的一個農(nóng)村集市,在那里他看到一項競賽。800個參與者嘗試估計一頭屠宰的牛的重量。真實重量為1198磅。盡管沒人猜中這一數(shù)值,所有參與者的預(yù)測的平均值為1197磅。

機器學(xué)習(xí)領(lǐng)域采用類似的思路以降低誤差。

2. Bootstraping

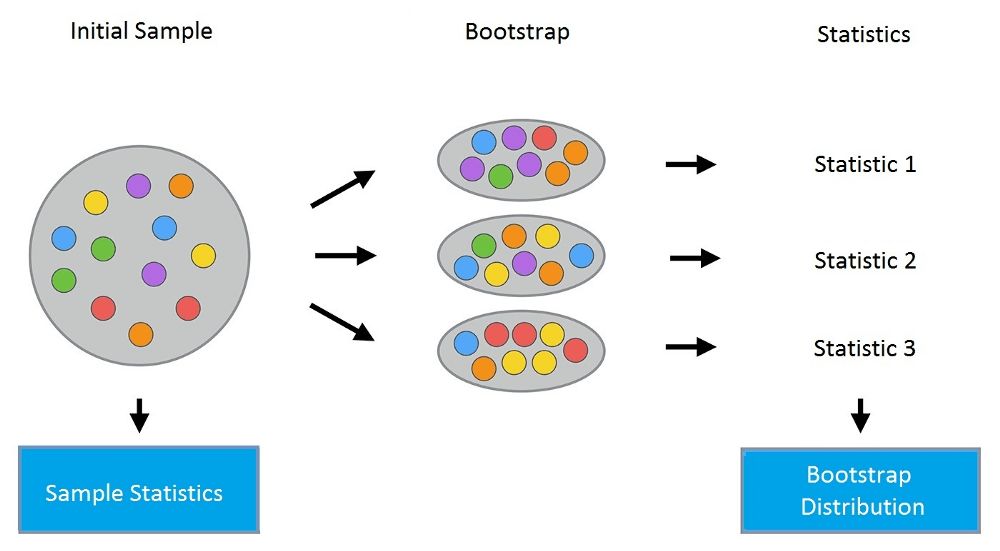

Leo Breiman于1994年提出的Bagging(又稱Bootstrap aggregation,引導(dǎo)聚集)是最基本的集成技術(shù)之一。Bagging基于統(tǒng)計學(xué)中的bootstraping(自助法),該方法使得評估許多復(fù)雜模型的統(tǒng)計數(shù)據(jù)更可行。

bootstrap方法的流程如下:假設(shè)有尺寸為N的樣本X。我們可以從該樣本中有放回地隨機均勻抽取N個樣本,以創(chuàng)建一個新樣本。換句話說,我們從尺寸為N的原樣本中隨機選擇一個元素,并重復(fù)此過程N次。選中所有元素的可能性是一樣的,因此每個元素被抽中的概率均為1/N。

假設(shè)我們從一個袋子中抽球,每次抽一個。在每一步中,將選中的球放回袋子,這樣下一次抽取是等概率的,即,從同樣數(shù)量的N個球中抽取。注意,因為我們把球放回了,新樣本中可能有重復(fù)的球。讓我們把這個新樣本稱為X1。

重復(fù)這一過程M次,我們創(chuàng)建M個bootstrap樣本X1,……,XM。最后,我們有了足夠數(shù)量的樣本,可以計算原始分布的多種統(tǒng)計數(shù)據(jù)。

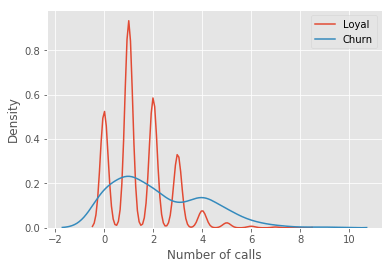

讓我們看一個例子,我們將使用之前的telecom_churn數(shù)據(jù)集。我們曾經(jīng)討論過這一數(shù)據(jù)集的特征重要性,其中最重要的特征之一是呼叫客服次數(shù)。讓我們可視化這一數(shù)據(jù),看看該特征的分布。

import pandas as pd

from matplotlib import pyplot as plt

plt.style.use('ggplot')

plt.rcParams['figure.figsize'] = 10, 6

import seaborn as sns

%matplotlib inline

telecom_data = pd.read_csv('../../data/telecom_churn.csv')

fig = sns.kdeplot(telecom_data[telecom_data['Churn'] == False]['Customer service calls'],

label = 'Loyal')

fig = sns.kdeplot(telecom_data[telecom_data['Churn'] == True]['Customer service calls'],

label = 'Churn')

fig.set(xlabel='Number of calls', ylabel='Density')

plt.show()

如你所見,相比那些逐漸離網(wǎng)的客戶,忠實客戶呼叫客服的次數(shù)更少。估計每組客戶的平均呼叫客服數(shù)可能是個好主意。由于我們的數(shù)據(jù)集很小,如果直接計算原樣本的均值,我們得到的估計可能不好。因此我們將應(yīng)用bootstrap方法。讓我們基于原樣本生成1000新bootstrap樣本,然后計算均值的區(qū)間估計。

import numpy as np

def get_bootstrap_samples(data, n_samples):

"""使用bootstrap方法生成bootstrap樣本。"""

indices = np.random.randint(0, len(data), (n_samples, len(data)))

samples = data[indices]

return samples

def stat_intervals(stat, alpha):

"""生成區(qū)間估計。"""

boundaries = np.percentile(stat, [100 * alpha / 2., 100 * (1 - alpha / 2.)])

return boundaries

分割數(shù)據(jù)集,分組為忠實客戶和離網(wǎng)客戶:

loyal_calls = telecom_data[telecom_data['Churn']

== False]['Customer service calls'].values

churn_calls= telecom_data[telecom_data['Churn']

== True]['Customer service calls'].values

固定隨機數(shù)種子,以得到可重現(xiàn)的結(jié)果。

np.random.seed(0)

使用bootstrap生成樣本,計算各自的均值。

loyal_mean_scores = [np.mean(sample)

for sample in get_bootstrap_samples(loyal_calls, 1000)]

churn_mean_scores = [np.mean(sample)

for sample in get_bootstrap_samples(churn_calls, 1000)]

打印區(qū)間估計值。

print("忠實客戶呼叫客服數(shù): 均值區(qū)間",

stat_intervals(loyal_mean_scores, 0.05))

print("離網(wǎng)客戶呼叫客服數(shù):均值區(qū)間",

stat_intervals(churn_mean_scores, 0.05))

結(jié)果:

忠實客戶呼叫客服數(shù): 均值區(qū)間 [1.40771931.49473684]

離網(wǎng)客戶呼叫客服數(shù):均值區(qū)間 [2.06211182.39761905]

因此,我們看到,有95%的概率,忠實客戶平均呼叫客服的次數(shù)在1.4到1.49之間,而離網(wǎng)客戶平均呼叫客服的次數(shù)在2.06到2.40之間。另外,注意忠實客戶的區(qū)間更窄,這是合理的,因為,相比多次呼叫客服,最終受夠了轉(zhuǎn)換運營商的離網(wǎng)客戶,忠實客戶呼叫客服的次數(shù)更少(0、1、2)。

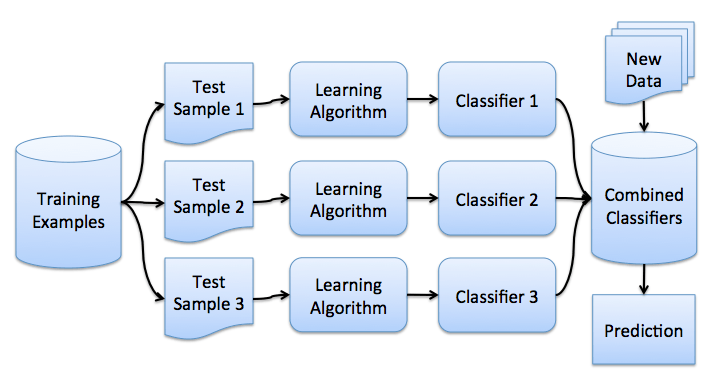

3. Bagging

理解了bootstrap概念之后,我們來介紹bagging。

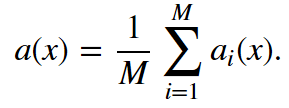

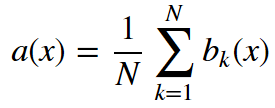

假設(shè)我們有一個訓(xùn)練集X。我們使用bootstrap生成樣本X1, ..., XM。現(xiàn)在,我們在每個bootstrap樣本上分別訓(xùn)練分類器ai(x)。最終分類器將對所有這些單獨的分類器的輸出取均值。在分類情形下,該技術(shù)對應(yīng)投票(voting):

在回歸問題中,通過對回歸結(jié)果取均值,bagging將均方誤差降至1/M(M為回歸器數(shù)量)。

回顧一下上一課的內(nèi)容,模型的預(yù)測誤差有三部分構(gòu)成:

bagging通過在不同數(shù)據(jù)集上訓(xùn)練模型降低分類器的方差。換句話說,bagging可以預(yù)防過擬合。bagging的有效性來自不同訓(xùn)練數(shù)據(jù)集上單獨模型的不同,它們的誤差在投票過程中相互抵消。此外,某些bootstrap訓(xùn)練樣本很可能略去離散值。

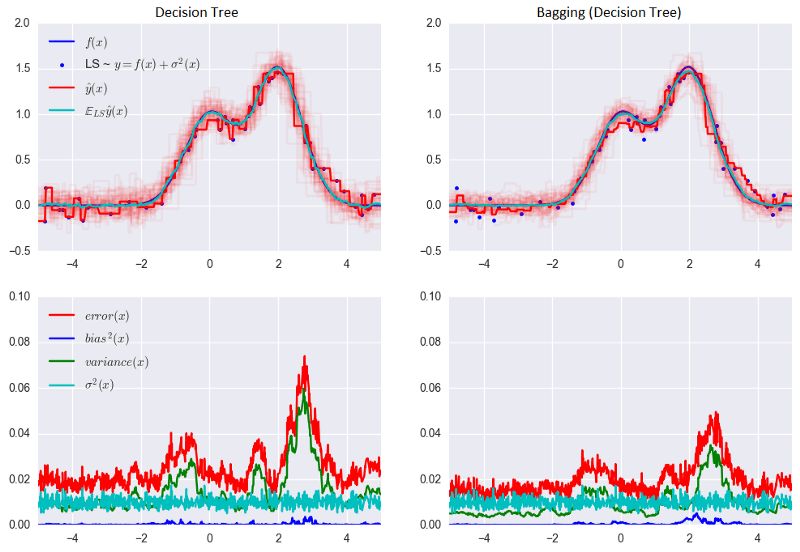

讓我們看下bagging的實際效果,并與決策樹比較下。我們將使用sklearn文檔中的一個例子。

從上圖可以看到,就bagging而言,誤差中的方差顯著降低了。

上面的例子不太可能在實際工作中出現(xiàn)。因為我們做了一個很強的假定,單獨誤差是不相關(guān)的。對現(xiàn)實世界的應(yīng)用而言,這經(jīng)常是過于樂觀了。當(dāng)這個假定為假時,誤差的下降不會那么顯著。在后續(xù)課程中,我們將討論一些更復(fù)雜的集成方法,能夠在現(xiàn)實世界的問題中做出更精確的預(yù)測。

4. 袋外誤差

隨機森林不需要使用交叉驗證或留置樣本,因為在這一集成技術(shù)內(nèi)置了誤差估計。

隨機森林中的決策樹基于原始數(shù)據(jù)集中不同的bootstrap樣本構(gòu)建。對第K棵樹而言,其特定bootstrap樣本大約留置了37%的輸入。

這很容易證明。設(shè)數(shù)據(jù)集中有l(wèi)個樣本。在每一步,每個數(shù)據(jù)點最終出現(xiàn)在有放回的bootstrap樣本中的概率均為1/l。bootstrap樣本最終不包含特定數(shù)據(jù)集元素的概率(即,該元素在l次抽取中都沒抽中)等于(1 - 1/l)l。當(dāng)l -> +∞時,這一概率等于1/e。因此,選中某一特定樣本的概率為1 - 1/e,約等于63%。

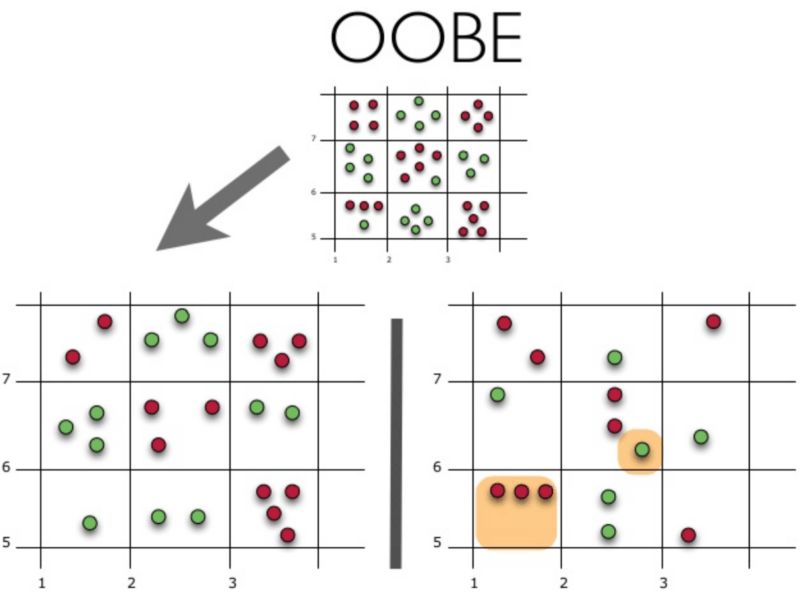

下面讓我們可視化袋外誤差(Out-of-BagError,OOBE)估計是如何工作的:

示意圖上方為原始數(shù)據(jù)集。我們將其分為訓(xùn)練集(左)和測試集(右)。在測試集上,我們繪制一副網(wǎng)格,完美地實施了分類。現(xiàn)在,我們應(yīng)用同一副網(wǎng)格于測試集,以估計分類的正確率。我們可以看到,分類器在4個未曾在訓(xùn)練中使用的數(shù)據(jù)點上給出了錯誤的答案。而測試集中共有15個數(shù)據(jù)點,這15個數(shù)據(jù)點未在訓(xùn)練中使用。因此,我們的分類器的精確度為11/15 * 100% = 73.33%.

總結(jié)一下,每個基礎(chǔ)算法在約63%的原始樣本上訓(xùn)練。該算法可以在剩下的約37%的樣本上驗證。袋外估計不過是基礎(chǔ)算法在訓(xùn)練過程中留置出來的約37%的輸入上的平均估計。

5. 隨機森林

Leo Breiman不僅將bootstrap應(yīng)用于統(tǒng)計,同時也將其應(yīng)用于機器學(xué)習(xí)。他和Adel Cutler擴展并改進了Tin Kam Ho提出的的隨機森林算法。他們組合使用CART、bagging、隨機子空間方法構(gòu)建無關(guān)樹。

在bagging中,決策樹是一個基礎(chǔ)分類器的好選項,因為它們相當(dāng)復(fù)雜,并能在任何樣本上達到零分類誤差。隨機子空間方法降低樹的相關(guān)性,從而避免過擬合。基于bagging,基礎(chǔ)算法在不同的原始特征集的隨機子集上訓(xùn)練。

以下算法使用隨機子空間方法構(gòu)建模型集成:

設(shè)樣本數(shù)等于n,特征維度數(shù)等于d。

選擇集成中單個模型的數(shù)目M。

對于每個模型m,選擇特征數(shù)dm < d。所有模型使用相同的dm值。

對每個模型m,通過在整個d特征集合上隨機選擇dm個特征創(chuàng)建一個訓(xùn)練集。

訓(xùn)練每個模型。

通過組合M中的所有模型的結(jié)果,應(yīng)用所得集成模型于新輸入。可以使用大多數(shù)投票(majority voting)或后驗概率加總(aggregation of the posterior probabilities)。

5.1 算法

構(gòu)建N樹隨機森林的算法如下:

對每個k = 1, ..., N:

生成bootstrap樣本Xk。

在樣本Xk上創(chuàng)建一棵決策樹bk:

根據(jù)給定的標(biāo)準(zhǔn)選擇最佳的特征維度。根據(jù)該特征分割樣本以創(chuàng)建樹的新層次。重復(fù)這一流程,直到竭盡樣本。

創(chuàng)建樹,直到任何葉節(jié)點包含不超過nmin個實例,或者達到特定深度。

對每個分割,我們首先從d個原始特征中隨機選擇m個特征,接著只在該子集上搜索最佳分割。

最終分類器定義為:

分類問題使用多數(shù)投票,回歸問題使用均值。

在分類問題中,建議將m設(shè)定為d的平方根,取nmin= 1。回歸問題中,一般取m = d/3,nmin= 5。

你可以將隨機森林看成決策樹bagging加上一個改動,在每個分割處選擇一個隨機特征子空間。

5.2 與決策樹和bagging的比較

導(dǎo)入所需包,配置環(huán)境:

import warnings

import numpy as np

warnings.filterwarnings('ignore')

%matplotlib inline

from matplotlib import pyplot as plt

plt.style.use('ggplot')

plt.rcParams['figure.figsize'] = 10, 6

import seaborn as sns

from sklearn.ensemble importRandomForestRegressor, RandomForestClassifier

from sklearn.ensemble importBaggingClassifier, BaggingRegressor

from sklearn.tree importDecisionTreeRegressor, DecisionTreeClassifier

from sklearn.datasets import make_circles

from sklearn.model_selection import train_test_split

n_train = 150

n_test = 1000

noise = 0.1

生成數(shù)據(jù):

def f(x):

x = x.ravel()

return np.exp(-x ** 2) + 1.5 * np.exp(-(x - 2) ** 2)

def generate(n_samples, noise):

X = np.random.rand(n_samples) * 10 - 5

X = np.sort(X).ravel()

y = np.exp(-X ** 2) + 1.5 * np.exp(-(X - 2) ** 2)\

+ np.random.normal(0.0, noise, n_samples)

X = X.reshape((n_samples, 1))

return X, y

X_train, y_train = generate(n_samples=n_train, noise=noise)

X_test, y_test = generate(n_samples=n_test, noise=noise)

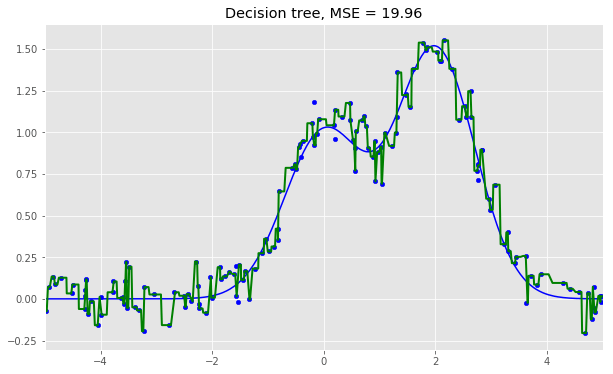

單棵決策樹回歸:

dtree = DecisionTreeRegressor().fit(X_train, y_train)

d_predict = dtree.predict(X_test)

plt.figure(figsize=(10, 6))

plt.plot(X_test, f(X_test), "b")

plt.scatter(X_train, y_train, c="b", s=20)

plt.plot(X_test, d_predict, "g", lw=2)

plt.xlim([-5, 5])

plt.title("Decision tree, MSE = %.2f"

% np.sum((y_test - d_predict) ** 2))

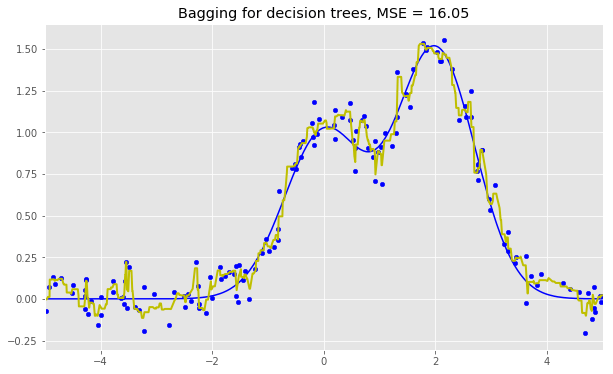

決策樹回歸bagging:

bdt = BaggingRegressor(DecisionTreeRegressor()).fit(X_train, y_train)

bdt_predict = bdt.predict(X_test)

plt.figure(figsize=(10, 6))

plt.plot(X_test, f(X_test), "b")

plt.scatter(X_train, y_train, c="b", s=20)

plt.plot(X_test, bdt_predict, "y", lw=2)

plt.xlim([-5, 5])

plt.title("Bagging for decision trees, MSE = %.2f" % np.sum((y_test - bdt_predict) ** 2));

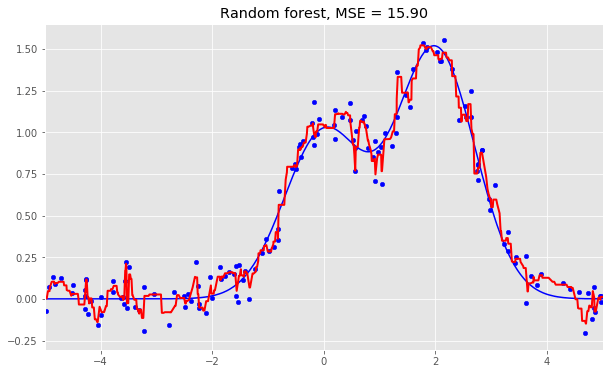

隨機森林:

rf = RandomForestRegressor(n_estimators=10).fit(X_train, y_train)

rf_predict = rf.predict(X_test)

plt.figure(figsize=(10, 6))

plt.plot(X_test, f(X_test), "b")

plt.scatter(X_train, y_train, c="b", s=20)

plt.plot(X_test, rf_predict, "r", lw=2)

plt.xlim([-5, 5])

plt.title("Random forest, MSE = %.2f" % np.sum((y_test - rf_predict) ** 2));

從上面的圖像和MSE值可以看到,10樹隨機森林比單棵決策樹和10樹bagging的表現(xiàn)要好。(譯者注:實際上,在這個例子中,隨機森林的表現(xiàn)并不穩(wěn)定,多次運行的結(jié)果是,隨機森林和bagging互有勝負。)隨機森林和bagging的主要差別在于,在隨機森林中,分割的最佳特征是從一個隨機特征子空間中選取的,而在bagging中,分割時將考慮所有特征。

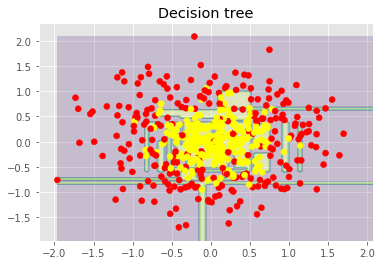

接下來,我們將查看隨機森林和bagging在分類問題上的表現(xiàn):

np.random.seed(42)

X, y = make_circles(n_samples=500, factor=0.1, noise=0.35, random_state=42)

X_train_circles, X_test_circles, y_train_circles, y_test_circles = train_test_split(X, y, test_size=0.2)

dtree = DecisionTreeClassifier(random_state=42)

dtree.fit(X_train_circles, y_train_circles)

x_range = np.linspace(X.min(), X.max(), 100)

xx1, xx2 = np.meshgrid(x_range, x_range)

y_hat = dtree.predict(np.c_[xx1.ravel(), xx2.ravel()])

y_hat = y_hat.reshape(xx1.shape)

plt.contourf(xx1, xx2, y_hat, alpha=0.2)

plt.scatter(X[:,0], X[:,1], c=y, cmap='autumn')

plt.title("Decision tree")

plt.show()

b_dtree = BaggingClassifier(DecisionTreeClassifier(),n_estimators=300, random_state=42)

b_dtree.fit(X_train_circles, y_train_circles)

x_range = np.linspace(X.min(), X.max(), 100)

xx1, xx2 = np.meshgrid(x_range, x_range)

y_hat = b_dtree.predict(np.c_[xx1.ravel(), xx2.ravel()])

y_hat = y_hat.reshape(xx1.shape)

plt.contourf(xx1, xx2, y_hat, alpha=0.2)

plt.scatter(X[:,0], X[:,1], c=y, cmap='autumn')

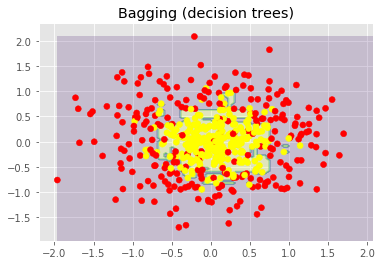

plt.title("Bagging (decision trees)")

plt.show()

rf = RandomForestClassifier(n_estimators=300, random_state=42)

rf.fit(X_train_circles, y_train_circles)

x_range = np.linspace(X.min(), X.max(), 100)

xx1, xx2 = np.meshgrid(x_range, x_range)

y_hat = rf.predict(np.c_[xx1.ravel(), xx2.ravel()])

y_hat = y_hat.reshape(xx1.shape)

plt.contourf(xx1, xx2, y_hat, alpha=0.2)

plt.scatter(X[:,0], X[:,1], c=y, cmap='autumn')

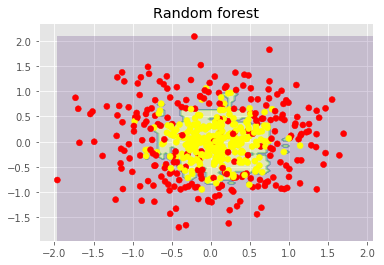

plt.title("Random forest")

plt.show()

上圖顯示了決策樹判定的邊界相當(dāng)凹凸不平,有大量銳角,這暗示了過擬合,概括性差。相反,隨機森林和bagging的邊界相當(dāng)平滑,沒有明顯的過擬合的跡象。

現(xiàn)在,讓我們查看一些有助于提高模型精確度的參數(shù)。

5.3 參數(shù)

scikit-learn庫提供了BaggingRegressor和BaggingClassifier。

下面是創(chuàng)建新模型時需要注意的一些參數(shù):

n_estimators是森林中樹的數(shù)量;

criterion是衡量分割質(zhì)量的函數(shù);

max_features是查找最佳分割時考慮的特征數(shù);

min_samples_leaf是葉節(jié)點的最小樣本數(shù);

max_depth是樹的最大深度。

在真實問題中練習(xí)隨機森林

我們將使用之前的離網(wǎng)預(yù)測作為例子。這是一個分類問題,我們將使用精確度評估模型。

import pandas as pd

from sklearn.model_selection import cross_val_score, StratifiedKFold, GridSearchCV

from sklearn.metrics import accuracy_score

df = pd.read_csv("../../data/telecom_churn.csv")

首先,讓我們創(chuàng)建一個簡單的分類器作為基線。出于簡單性,我們將只使用數(shù)值特征。

cols = []

for i in df.columns:

if (df[i].dtype == "float64") or (df[i].dtype == 'int64'):

cols.append(i)

分離數(shù)據(jù)集為輸入和目標(biāo):

X, y = df[cols].copy(), np.asarray(df["Churn"],dtype='int8')

為驗證過程進行分層分割:

skf = StratifiedKFold(n_splits=5, shuffle=True, random_state=42)

基于默認參數(shù)初始化分類器:

rfc = RandomForestClassifier(random_state=42, n_jobs=-1, oob_score=True)

在訓(xùn)練集上進行訓(xùn)練:

results = cross_val_score(rfc, X, y, cv=skf)

在測試集上評估精確度:

print("交叉驗證精確度評分: {:.2f}%".format(results.mean()*100))

結(jié)果:

交叉驗證精確度評分:91.48%

現(xiàn)在,讓我們嘗試改進結(jié)果,同時查看下修改基本參數(shù)時學(xué)習(xí)曲線的表現(xiàn)。

讓我們從樹的數(shù)量開始:

skf = StratifiedKFold(n_splits=5, shuffle=True, random_state=42)

創(chuàng)建列表儲存訓(xùn)練集和測試集上的精確度數(shù)值:

train_acc = []

test_acc = []

temp_train_acc = []

temp_test_acc = []

進行網(wǎng)格搜索:

trees_grid = [5, 10, 15, 20, 30, 50, 75, 100]

在訓(xùn)練集上訓(xùn)練:

for ntrees in trees_grid:

rfc = RandomForestClassifier(n_estimators=ntrees, random_state=42, n_jobs=-1, oob_score=True)

temp_train_acc = []

temp_test_acc = []

for train_index, test_index in skf.split(X, y):

X_train, X_test = X.iloc[train_index], X.iloc[test_index]

y_train, y_test = y[train_index], y[test_index]

rfc.fit(X_train, y_train)

temp_train_acc.append(rfc.score(X_train, y_train))

temp_test_acc.append(rfc.score(X_test, y_test))

train_acc.append(temp_train_acc)

test_acc.append(temp_test_acc)

打印結(jié)果:

train_acc, test_acc = np.asarray(train_acc), np.asarray(test_acc)

print("交叉驗證最佳精確度為 {:.2f}% 在 {} 樹時達到".format(max(test_acc.mean(axis=1))*100,

trees_grid[np.argmax(test_acc.mean(axis=1))]))

結(jié)果:

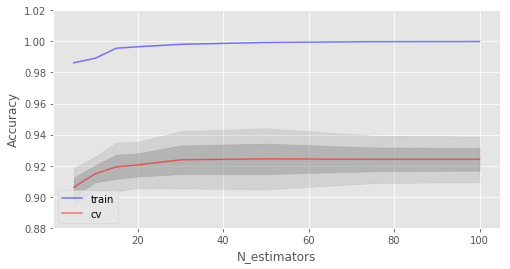

交叉驗證最佳精確度為 92.44% 在 50 樹時達到

接下來,我們繪制相應(yīng)的學(xué)習(xí)曲線:

plt.style.use('ggplot')

fig, ax = plt.subplots(figsize=(8, 4))

ax.plot(trees_grid, train_acc.mean(axis=1), alpha=0.5, color='blue', label='train')

ax.plot(trees_grid, test_acc.mean(axis=1), alpha=0.5, color='red', label='cv')

ax.fill_between(trees_grid, test_acc.mean(axis=1) - test_acc.std(axis=1), test_acc.mean(axis=1) + test_acc.std(axis=1), color='#888888', alpha=0.4)

ax.fill_between(trees_grid, test_acc.mean(axis=1) - 2*test_acc.std(axis=1), test_acc.mean(axis=1) + 2*test_acc.std(axis=1), color='#888888', alpha=0.2)

ax.legend(loc='best')

ax.set_ylim([0.88,1.02])

ax.set_ylabel("Accuracy")

ax.set_xlabel("N_estimators");

如你所見,當(dāng)達到特定數(shù)量時,測試集上的精確度非常接近漸近線。

上圖同時顯示了我們在訓(xùn)練集上達到了100%精確度,這意味著我們過擬合了。為了避免過擬合,我們需要給模型加上正則化參數(shù)。

下面我們將樹的數(shù)目固定為100,然后看看不同的max_depth效果如何:

train_acc = []

test_acc = []

temp_train_acc = []

temp_test_acc = []

max_depth_grid = [3, 5, 7, 9, 11, 13, 15, 17, 20, 22, 24]

for max_depth in max_depth_grid:

rfc = RandomForestClassifier(n_estimators=100, random_state=42, n_jobs=-1, oob_score=True, max_depth=max_depth)

temp_train_acc = []

temp_test_acc = []

for train_index, test_index in skf.split(X, y):

X_train, X_test = X.iloc[train_index], X.iloc[test_index]

y_train, y_test = y[train_index], y[test_index]

rfc.fit(X_train, y_train)

temp_train_acc.append(rfc.score(X_train, y_train))

temp_test_acc.append(rfc.score(X_test, y_test))

train_acc.append(temp_train_acc)

test_acc.append(temp_test_acc)

train_acc, test_acc = np.asarray(train_acc), np.asarray(test_acc)

print("交叉驗證最佳精確度為 {:.2f}% 當(dāng) max_depth 為 {} 時達到".format(max(test_acc.mean(axis=1))*100,

max_depth_grid[np.argmax(test_acc.mean(axis=1))]))

結(jié)果:

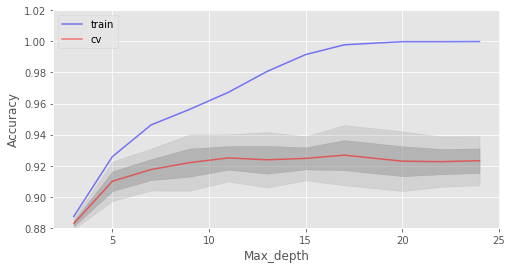

交叉驗證最佳精確度為 92.68% 當(dāng) max_depth 為 17 時達到

fig, ax = plt.subplots(figsize=(8, 4))

ax.plot(max_depth_grid, train_acc.mean(axis=1), alpha=0.5, color='blue', label='train')

ax.plot(max_depth_grid, test_acc.mean(axis=1), alpha=0.5, color='red', label='cv')

ax.fill_between(max_depth_grid, test_acc.mean(axis=1) - test_acc.std(axis=1), test_acc.mean(axis=1) + test_acc.std(axis=1), color='#888888', alpha=0.4)

ax.fill_between(max_depth_grid, test_acc.mean(axis=1) - 2*test_acc.std(axis=1), test_acc.mean(axis=1) + 2*test_acc.std(axis=1), color='#888888', alpha=0.2)

ax.legend(loc='best')

ax.set_ylim([0.88,1.02])

ax.set_ylabel("Accuracy")

ax.set_xlabel("Max_depth");

max_depth在我們的模型中起到了正則化的作用,模型不像之前過擬合得那么嚴重了。模型精確度略有提升。

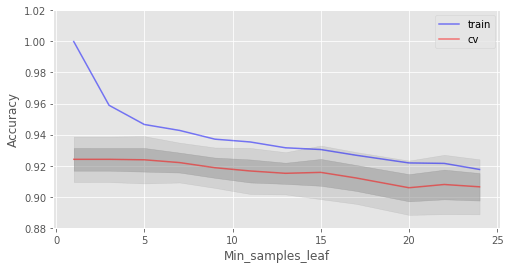

另一個值得調(diào)整的重要參數(shù)是min_samples_leaf,它也能起到正則化作用。

train_acc = []

test_acc = []

temp_train_acc = []

temp_test_acc = []

min_samples_leaf_grid = [1, 3, 5, 7, 9, 11, 13, 15, 17, 20, 22, 24]

for min_samples_leaf in min_samples_leaf_grid:

rfc = RandomForestClassifier(n_estimators=100, random_state=42, n_jobs=-1,

oob_score=True, min_samples_leaf=min_samples_leaf)

temp_train_acc = []

temp_test_acc = []

for train_index, test_index in skf.split(X, y):

X_train, X_test = X.iloc[train_index], X.iloc[test_index]

y_train, y_test = y[train_index], y[test_index]

rfc.fit(X_train, y_train)

temp_train_acc.append(rfc.score(X_train, y_train))

temp_test_acc.append(rfc.score(X_test, y_test))

train_acc.append(temp_train_acc)

test_acc.append(temp_test_acc)

train_acc, test_acc = np.asarray(train_acc), np.asarray(test_acc)

print("交叉驗證最佳精確度為 {:.2f}% 當(dāng) min_samples_leaf 為 {} 時達到".format(max(test_acc.mean(axis=1))*100,

min_samples_leaf_grid[np.argmax(test_acc.mean(axis=1))]))

結(jié)果:

交叉驗證最佳精確度為 92.41% 當(dāng) min_samples_leaf 為 3 時達到

fig, ax = plt.subplots(figsize=(8, 4))

ax.plot(min_samples_leaf_grid, train_acc.mean(axis=1), alpha=0.5, color='blue', label='train')

ax.plot(min_samples_leaf_grid, test_acc.mean(axis=1), alpha=0.5, color='red', label='cv')

ax.fill_between(min_samples_leaf_grid, test_acc.mean(axis=1) - test_acc.std(axis=1), test_acc.mean(axis=1) + test_acc.std(axis=1), color='#888888', alpha=0.4)

ax.fill_between(min_samples_leaf_grid, test_acc.mean(axis=1) - 2*test_acc.std(axis=1), test_acc.mean(axis=1) + 2*test_acc.std(axis=1), color='#888888', alpha=0.2)

ax.legend(loc='best')

ax.set_ylim([0.88,1.02])

ax.set_ylabel("Accuracy")

ax.set_xlabel("Min_samples_leaf");

在這一情形下,我們沒在驗證集上看到精確度提升,但在驗證集上精確度保持92%以上的同時,降低了2%的過擬合。

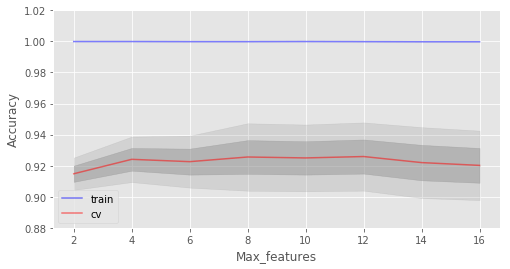

考慮max_features這一參數(shù)。在分類問題中,所有特征數(shù)的平方根是默認選擇。讓我們看下4個特征是否是這個例子中的最佳選擇:

train_acc = []

test_acc = []

temp_train_acc = []

temp_test_acc = []

max_features_grid = [2, 4, 6, 8, 10, 12, 14, 16]

for max_features in max_features_grid:

rfc = RandomForestClassifier(n_estimators=100, random_state=42, n_jobs=-1,

oob_score=True, max_features=max_features)

temp_train_acc = []

temp_test_acc = []

for train_index, test_index in skf.split(X, y):

X_train, X_test = X.iloc[train_index], X.iloc[test_index]

y_train, y_test = y[train_index], y[test_index]

rfc.fit(X_train, y_train)

temp_train_acc.append(rfc.score(X_train, y_train))

temp_test_acc.append(rfc.score(X_test, y_test))

train_acc.append(temp_train_acc)

test_acc.append(temp_test_acc)

train_acc, test_acc = np.asarray(train_acc), np.asarray(test_acc)

print("交叉驗證最佳精確度為 {:.2f}% 當(dāng) max_features 為 {} 時達到".format(max(test_acc.mean(axis=1))*100,

max_features_grid[np.argmax(test_acc.mean(axis=1))]))

結(jié)果:

交叉驗證最佳精確度為 92.59% 當(dāng) max_features 為 10 時達到

fig, ax = plt.subplots(figsize=(8, 4))

ax.plot(max_features_grid, train_acc.mean(axis=1), alpha=0.5, color='blue', label='train')

ax.plot(max_features_grid, test_acc.mean(axis=1), alpha=0.5, color='red', label='cv')

ax.fill_between(max_features_grid, test_acc.mean(axis=1) - test_acc.std(axis=1), test_acc.mean(axis=1) + test_acc.std(axis=1), color='#888888', alpha=0.4)

ax.fill_between(max_features_grid, test_acc.mean(axis=1) - 2*test_acc.std(axis=1), test_acc.mean(axis=1) + 2*test_acc.std(axis=1), color='#888888', alpha=0.2)

ax.legend(loc='best')

ax.set_ylim([0.88,1.02])

ax.set_ylabel("Accuracy")

ax.set_xlabel("Max_features");

在我們的例子中,最佳特征數(shù)是10。

我們已經(jīng)查看了基本參數(shù)的不同值的學(xué)習(xí)曲線。下面讓我們使用GridSearch查找最佳參數(shù):

parameters = {'max_features': [4, 7, 10, 13], 'min_samples_leaf': [1, 3, 5, 7], 'max_depth': [5,10,15,20]}

rfc = RandomForestClassifier(n_estimators=100, random_state=42,

n_jobs=-1, oob_score=True)

gcv = GridSearchCV(rfc, parameters, n_jobs=-1, cv=skf, verbose=1)

gcv.fit(X, y)

gcv.best_estimator_, gcv.best_score_

返回:

(RandomForestClassifier(bootstrap=True, class_weight=None, criterion='gini',

max_depth=10, max_features=10, max_leaf_nodes=None,

min_impurity_decrease=0.0, min_impurity_split=None,

min_samples_leaf=1, min_samples_split=2,

min_weight_fraction_leaf=0.0, n_estimators=100, n_jobs=-1,

oob_score=True, random_state=42, verbose=0, warm_start=False),

0.9270927092709271)

隨機森林最重要的一點是它的精確度不會隨著樹的增加而下降,所以樹的數(shù)量不像max_depth和min_samples_leaf那樣錯綜復(fù)雜。這意味著你可以使用,比如說,10棵樹調(diào)整超參數(shù),接著增加樹的數(shù)量至500,放心,精確度只會更好。

5.4 方差和去相關(guān)

隨機森林的方差可以用下式表達:

其中

p(x)為任何兩棵樹之間的樣本相關(guān)性;

Θ1(Z)和Θ2(Z)為樣本Z上隨機選擇的元素上隨機選擇的一對樹;

T(x, Θi(Z))為第i個樹分類器在輸入向量x上的輸出;

σ2(x)為任何隨機選擇的樹上的樣本方差:

很容易將p(x)誤認為給定的隨機森林中訓(xùn)練好的樹的平均相關(guān)性(將樹視為N維向量)。其實并非如此。

事實上,這一條件相關(guān)性并不和平均過程直接相關(guān),p(x)的自變量x提醒了我們這一差別。p(x)是一對隨機樹在輸入x上的估計的理論相關(guān)性。它的值源自重復(fù)取樣訓(xùn)練集以及之后隨機選擇的決策樹對。用統(tǒng)計學(xué)術(shù)語來說,這是由Z和Θ取樣分布導(dǎo)致的相關(guān)性。

任何一對樹的條件相關(guān)性等于0,因為bootstrap和特征選取是獨立同分布。

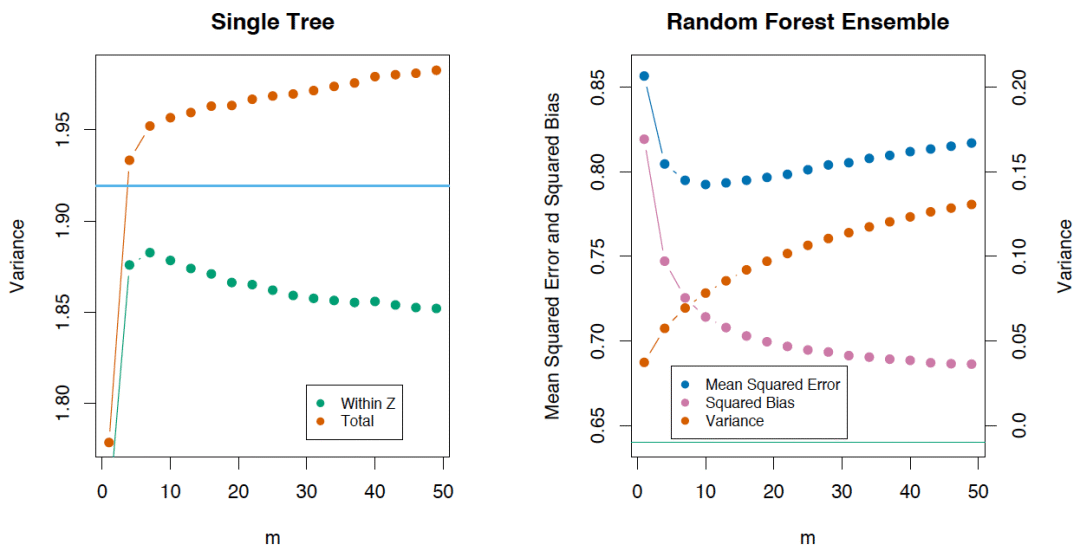

如果我們考慮單棵樹的方差,它幾乎不受分割參數(shù)的影響(m)。但這一參數(shù)在集成中是關(guān)鍵。另外,單棵決策樹的方差要比集成高很多。The Elements of Statistical Learning一書中有一個很好的例子:

5.5 偏差

隨機森林、bagging的偏差和單棵決策樹一樣:

從絕對值上說,偏差通常比單棵樹要大,因為隨機過程和樣本空間縮減在模型上施加了它們各自的限制。因此,bagging和隨機森林在預(yù)測精確度上的提升單純源自方差降低。

5.6 極端隨機樹

極端隨機樹(Extremely Randomized Trees)在節(jié)點分岔時應(yīng)用了更多隨機性。和隨機森林一樣,極端隨機樹使用一個隨機特征子空間。然而,極端隨機數(shù)并不搜尋最佳閾值,相反,為每個可能的特征隨機生成一個閾值,然后根據(jù)其中最佳隨機生成閾值對應(yīng)的特征來分割節(jié)點。這通常是用少量偏差的增加交換方差的略微下降。

scikit-learn庫實現(xiàn)了[ ExtraTreesClassifier]和ExtraTreesRegressor。

如果你使用隨機森林或梯度提升遇到了嚴重的過擬合,可以試試極端隨機樹。

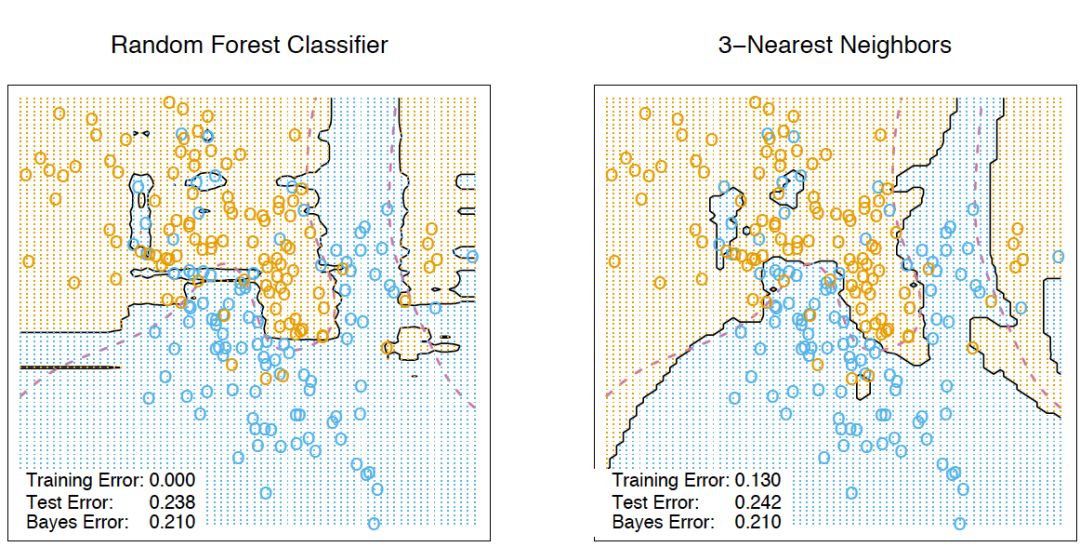

5.7 隨機森林和k近鄰的相似性

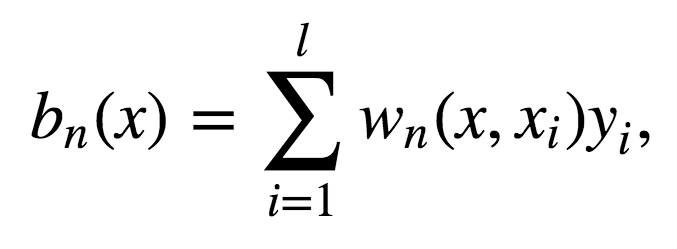

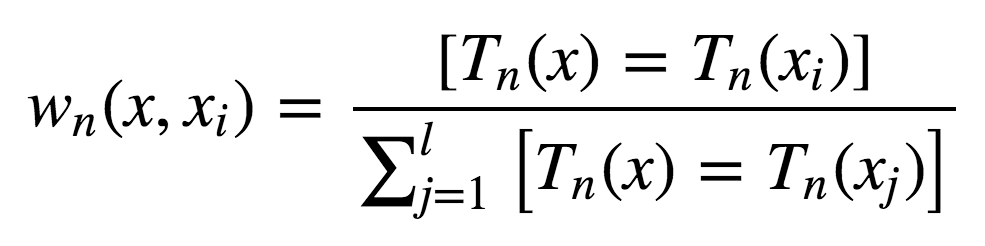

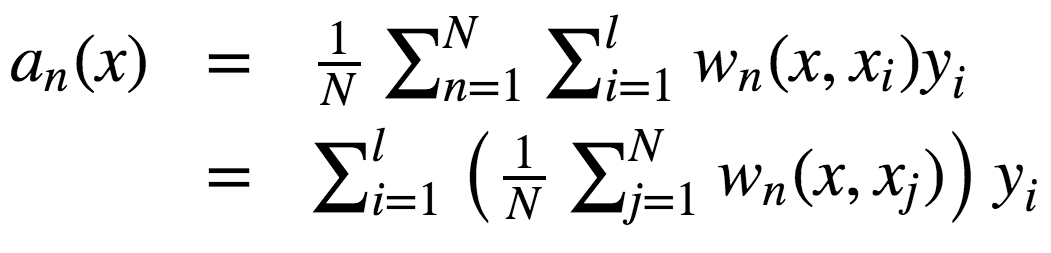

隨機森林和最近鄰技術(shù)有相似之處。隨機森林預(yù)測基于訓(xùn)練集中相似樣本的標(biāo)簽。這些樣本越常出現(xiàn)在同一葉節(jié)點,它們的相似度就越高。下面我們將證明這一點。

讓我們考慮一個二次損失函數(shù)的回歸問題。設(shè)Tn(x)為輸入x在隨機森林中第n棵樹的葉節(jié)點數(shù)。算法對輸入向量x的響應(yīng)等于所有落入葉節(jié)點Tn(x)的訓(xùn)練樣本的平均響應(yīng)。

其中

故響應(yīng)的構(gòu)成為:

如你所見,隨機森林的響應(yīng)為所有訓(xùn)練樣本響應(yīng)的加權(quán)和。

同時,值得注意的是,實例x最終出現(xiàn)的葉節(jié)點數(shù)Tn(x),本身是一個有價值的特征。例如,下面的方法效果不錯:

基于隨機森林或梯度提升技術(shù)在樣本上訓(xùn)練較小數(shù)目的決策樹的復(fù)合模型

將類別特征T1(x),...,Tn(x)加入樣本

這些新特征是非線性空間分割的結(jié)果,它們提供了關(guān)于樣本之間的相似性的信息。The Elements of Statistical Learning一書中有一個很好的說明樣例,演示了隨機森林和k-近鄰技術(shù)的相似性:

5.8 轉(zhuǎn)換數(shù)據(jù)集為高維表示

隨機森林主要用于監(jiān)督學(xué)習(xí),不過也可以在無監(jiān)督設(shè)定下應(yīng)用。

使用scikit-learn的RandomTreesEmbedding方法,我們可以將數(shù)據(jù)集轉(zhuǎn)換為高維的稀疏表示。我們首先創(chuàng)建一些極端隨機樹,接著使用包含樣本的葉節(jié)點索引作為新特征。

例如,如果第一個葉節(jié)點包含輸入,我們分配1為特征值,否則,分配0. 這稱為二進制編碼(binary coding)。我們可以通過增減樹的數(shù)目和深度控制特征數(shù)量和稀疏性。由于鄰居的數(shù)據(jù)點傾向于落入同一葉節(jié)點,這一轉(zhuǎn)換提供了對數(shù)據(jù)點的密度的一個隱式的非參數(shù)估計。

5.9 隨機森林的優(yōu)勢和劣勢

優(yōu)勢:

高預(yù)測精確度;在大多數(shù)問題上表現(xiàn)優(yōu)于線性算法;精確度與boosting相當(dāng);

多虧了隨機取樣,對離散值的魯棒性較好;

隨機子空間選取導(dǎo)致對特征縮放及其他單調(diào)轉(zhuǎn)換不敏感;

不需要精細的參數(shù)調(diào)整,開箱即用。取決于問題設(shè)定和數(shù)據(jù),調(diào)整參數(shù)可能取得0.5%到3%的精確度提升;

在具有大量特征和分類的數(shù)據(jù)集上很高效;

既可處理連續(xù)值,也可處理離散值;

罕見過擬合。在實踐中,增加樹的數(shù)量幾乎總是能提升總體表現(xiàn)。不過,當(dāng)達到特定數(shù)量后,學(xué)習(xí)曲線非常接近漸近線;

有成熟方法用于估計特征重要性;

能夠很好地處理數(shù)據(jù)缺失,即使當(dāng)很大一部分數(shù)據(jù)缺失時,仍能保持較好的精確度;

支持整個數(shù)據(jù)集及單棵樹樣本上的加權(quán)分類;

決策樹底層使用的實例親近性計算可以在后續(xù)用于聚類、檢測離散值、感興趣數(shù)據(jù)表示;

以上功能和性質(zhì)可以擴展到未標(biāo)注數(shù)據(jù),以支持無監(jiān)督聚類,數(shù)據(jù)可視化和離散值檢測;

易于并行化,伸縮性強。

劣勢:

相比單棵決策樹,隨機森林的輸出更難解釋。

特征重要性估計沒有形式化的p值。

在稀疏數(shù)據(jù)情形(比如,文本輸入、詞袋)下,表現(xiàn)不如線性模型好。

和線性回歸不同,隨機森林無法外推。不過,這也可以看成優(yōu)勢,因為離散值不會在隨機森林中導(dǎo)致極端值。

在某些問題上容易過擬合,特別是處理高噪聲數(shù)據(jù)。

處理數(shù)量級不同的類別數(shù)據(jù)時,隨機森林偏重數(shù)量級較高的變量,因為這能提高更多精確度;

如果數(shù)據(jù)集包含對預(yù)測分類重要度相似的相關(guān)特征分組,那么隨機森林將偏重較小的分組;

所得模型較大,需要大量RAM。

6. 特征重要性

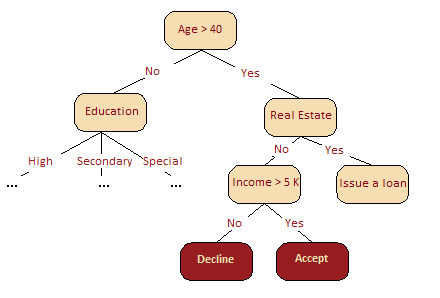

我們常常需要給出算法輸出某個特定答案的原因。或者,在不能完全理解算法的情況下,我們至少想要找出哪個輸入特征對結(jié)果的貢獻最大。基于隨機森林,我們可以相當(dāng)容易地獲取這類信息。

方法精要

下圖很直觀地呈現(xiàn)了,在我們的信用評分問題中,年齡比收入更重要。基于信息增益這一概念,我們可以形式化地解釋這一點。

在隨機森林中,某一特征在所有樹中離樹根的平均距離越近,這一特征在給定的分類或回歸問題中就越重要。按照分割標(biāo)準(zhǔn),在每棵樹的每處最優(yōu)分割中取得的增益,例如基尼不純度(Gini impurity),是與分割特征直接相關(guān)的重要度測度。每個特征的評分值不同(通過累加所有樹得出)。

讓我們深入一些細節(jié)。

某個變量導(dǎo)致的平均精確度下降可以通過計算袋外誤差判定。由于除外或選定某一變量導(dǎo)致的精確度下降約大,該變量的重要性評分(importance score)就越高。

基尼不純度——或回歸問題中的MSE——的平均下降代表每個變量對所得隨機森林模型節(jié)點的同質(zhì)性的貢獻程度。每次選中一個變量進行分割時,計算子節(jié)點的基尼不純度,并與原節(jié)點進行比較。

基尼不純度是位于0(同質(zhì))到1(異質(zhì))之間的同質(zhì)性評分。為每個變量累加分割標(biāo)準(zhǔn)對應(yīng)值的變動,并在計算過程的最后加以正則化。基尼不純度下降較高標(biāo)志著基于該變量進行的分割可以得到純度更高的節(jié)點。

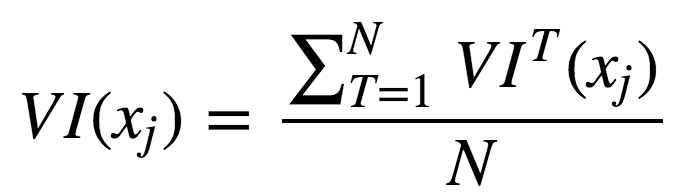

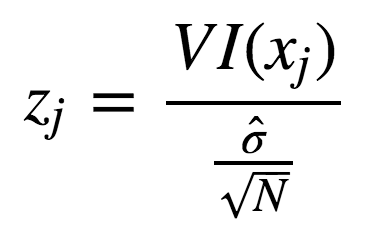

以上可以用分析形式表達為:

其中,πj表示選中或排除特征。當(dāng)xj不在樹T中時,VIT(xj) = 0。

現(xiàn)在,我們可以給出集成的特征重要性計算公式。

未經(jīng)正則化:

使用標(biāo)準(zhǔn)差正則化后:

實際操作例子

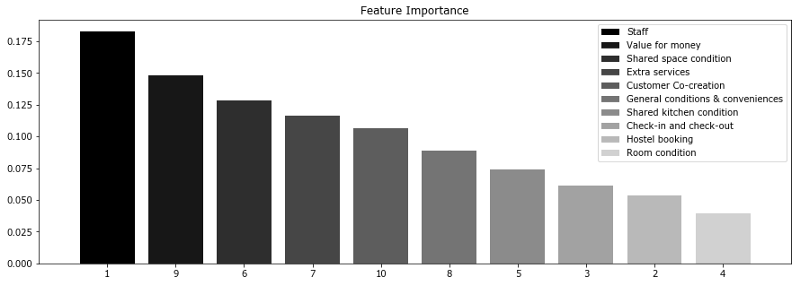

讓我們考慮一項調(diào)查結(jié)果,關(guān)于Booking.com和TripAdvisor.com上列出的旅館。這里的特征是不同類別(包括服務(wù)質(zhì)量、房間狀況、性價比等)的平均評分。目標(biāo)變量為旅館在網(wǎng)站上的總評分。

import warnings

warnings.filterwarnings('ignore')

%matplotlib inline

from matplotlib import pyplot as plt

import seaborn as sns

from matplotlib import rc

font = {'family': 'Verdana',

'weight': 'normal'}

rc('font', **font)

import pandas as pd

import numpy as np

from sklearn.ensemble.forest importRandomForestRegressor

hostel_data = pd.read_csv("../../data/hostel_factors.csv")

features = {"f1":u"Staff",

"f2":u"Hostel booking",

"f3":u"Check-in and check-out",

"f4":u"Room condition",

"f5":u"Shared kitchen condition",

"f6":u"Shared space condition",

"f7":u"Extra services",

"f8":u"General conditions & conveniences",

"f9":u"Value for money",

"f10":u"Customer Co-creation"}

forest = RandomForestRegressor(n_estimators=1000, max_features=10,

random_state=0)

forest.fit(hostel_data.drop(['hostel', 'rating'], axis=1),

hostel_data['rating'])

importances = forest.feature_importances_

indices = np.argsort(importances)[::-1]

num_to_plot = 10

feature_indices = [ind+1for ind in indices[:num_to_plot]]

plt.figure(figsize=(15,5))

plt.title(u"Feature Importance")

bars = plt.bar(range(num_to_plot),

importances[indices[:num_to_plot]],

color=([str(i/float(num_to_plot+1))

for i in range(num_to_plot)]),

align="center")

ticks = plt.xticks(range(num_to_plot),

feature_indices)

plt.xlim([-1, num_to_plot])

plt.legend(bars, [u''.join(features["f"+str(i)])

for i in feature_indices]);

上圖顯示,消費者常常更為關(guān)心服務(wù)人員和性價比。這兩個因子對最終評分的影響最大。然而,這兩項特征和其他特征的差別不是非常大。因此,排除任何特征都會導(dǎo)致模型精確度的下降。基于我們的分析,我們可以建議旅館業(yè)主重點關(guān)注服務(wù)人員培訓(xùn)和性價比。

-

集成

+關(guān)注

關(guān)注

1文章

176瀏覽量

30263 -

隨機森林

+關(guān)注

關(guān)注

1文章

22瀏覽量

4277 -

Bagging

+關(guān)注

關(guān)注

0文章

2瀏覽量

2268

原文標(biāo)題:機器學(xué)習(xí)開放課程(五):Bagging與隨機森林

文章出處:【微信號:jqr_AI,微信公眾號:論智】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

IPC發(fā)布雙重重要性評估白皮書

淺聊深入淺出RISC-V調(diào)試

示波器探頭接地的重要性

閃存隨機讀寫與連續(xù)讀寫哪個重要

深入淺出系列之代碼可讀性

NLP技術(shù)在人工智能領(lǐng)域的重要性

深入淺出談TDR阻抗測試

氣密性檢測的重要性

深入淺出Matter創(chuàng)建設(shè)計的挑戰(zhàn)以及實踐的重要步驟

集成芯片的重要性

集成芯片的重要性和必要性

什么是隨機森林?隨機森林的工作原理

深入淺出理解三極管

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論