") 動力電池裝機增長迅速,即將步入大量報廢期

動力電池裝機增長迅速,即將步入大量報廢期

行業(yè)空間預(yù)測:2020 年回收量接近 40 Gwh,2022 年市場規(guī)模突破百億元。受益新能源車行業(yè)確定性高增長,國內(nèi)動力電池出貨自 2014 年起進入爆發(fā)期,2014/2015/2016 年分別為 5.9/17.0/30.5GWh,2017 年實現(xiàn)出貨 39.2 GWh,預(yù)計未來三年 CAGR 仍有望保持 30%以上。一般而言,當(dāng)電池容量衰減到初始容量的 60%-80%,便達到設(shè)計的有效使用壽命,需進行替換。乘用車電池的有效壽命一般為 4-6 年,而電動商用車由于日行駛里程長、充電頻次多,電池有效壽命僅約 3 年。我們預(yù)測 2020 年動力電池回收量將接近 40 Gwh,預(yù)計 2022 年動力電池回收量將接近70Gwh(以含金屬價值量計,市場規(guī)模有望突破百億元)。

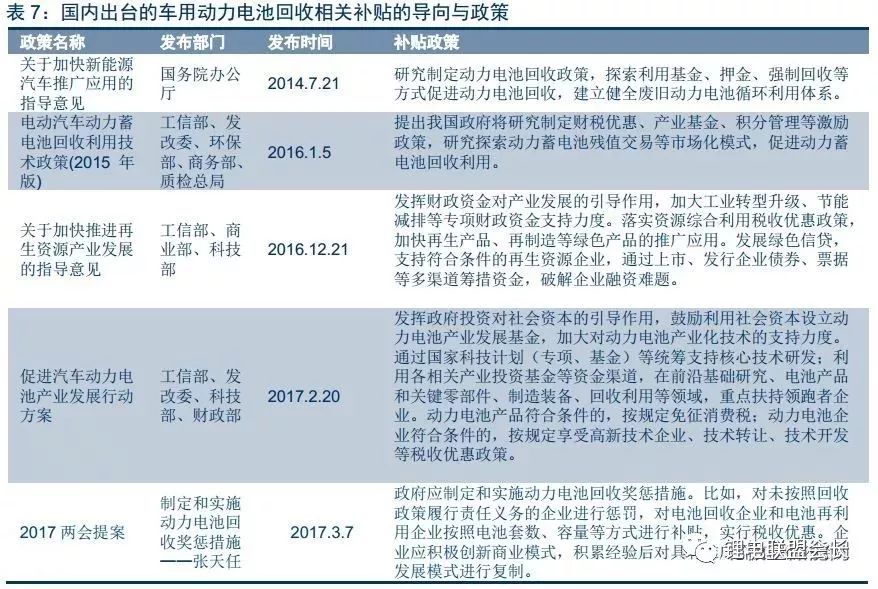

動力電池回收必要性日益凸顯,體現(xiàn)在環(huán)保要求、經(jīng)濟效益、資源稀缺、政策規(guī)范四方面。動力電池回收的必要性體現(xiàn)在三方面:1.環(huán)保角度,廢舊鋰離子電池含有的重金屬化合物、LiPF6、苯類等難以降解,可能造成嚴(yán)重污染。2.經(jīng)濟效益角度,下游需求的持續(xù)高速增長導(dǎo)致鈷供需格局轉(zhuǎn)為短缺,鈷價將高位運行并具備進一步上行空間。另外參考家電回收的補貼模式,動力電池回收未來也有可能引入基金補貼,一旦落實對行業(yè)是重大利好。3.資源角度,我國鈷鎳儲量僅占全球 1%、3.6%,全球的鈷礦上游資源主要被嘉能可、洛陽鉬業(yè)、歐亞資源等跨國礦企控制,僅極少數(shù)國內(nèi)企業(yè)收購剛果優(yōu)質(zhì)鈷礦,鈷資源成為動力電池及上游正極材料廠家的“必爭之地”。4.政策規(guī)范:《拆解規(guī)范》《余能檢測》《規(guī)格尺寸》《編碼規(guī)則》,四大規(guī)范出臺建立國家標(biāo)準(zhǔn)體系,有助行業(yè)集中化、規(guī)范化發(fā)展。

商業(yè)模式:先梯次利用后再生利用,以電池材料廠為核心構(gòu)建包括整車廠、電池廠在內(nèi)的合作生態(tài)。為提高資源利用率,廢舊動力電池的利用應(yīng)遵循先梯級利用后再生利用的原則。目前我國廢舊電池梯級利用主要為示范工程形式,典型的三個項目圍繞儲能領(lǐng)域。我們認(rèn)為,回收渠道是電池回收行業(yè)的核心競爭要素之一,而整車廠掌握與消費者聯(lián)系密切的 4S 店,在建立回收渠道網(wǎng)絡(luò)方面具備天然優(yōu)勢。2016 年 12 月,工信部發(fā)布《電池回收管理暫行辦法》(征求意見稿),提出落實生產(chǎn)者責(zé)任延伸制度,亦從政策層面明確了整車廠在回收渠道上的主導(dǎo)地位。我們看好具備回收技術(shù)和先發(fā)布局優(yōu)勢的大型正極材料廠商,通過建立與整車廠、電池廠的合作網(wǎng)絡(luò),整車廠負(fù)責(zé)構(gòu)建回收渠道,正極材料廠商負(fù)責(zé)拆解、提取金屬后再造電池材料,然后供應(yīng)給電池廠,形成多方合作的循環(huán)生態(tài)。

風(fēng)險因素:新能源汽車推廣不達預(yù)期;相關(guān)政策出臺不及預(yù)期。

投資策略:預(yù)計到 2020 年回收市場將進入大規(guī)模放量階段,回收量將超過 20Gwh,2022 年動力電池回收量將達到 53Gwh(以含金屬價值量計,市場規(guī)模將突破百億元)。隨著回收需求的爆發(fā),政策的規(guī)范以及行業(yè)龍頭的不斷布局,動力電池回收的市場即將打開,看好具備先發(fā)布局優(yōu)勢以及回收渠道優(yōu)勢的電池材料廠商,通過與整車廠、電池廠合作,打造電池材料再生利用的循環(huán)產(chǎn)業(yè)鏈。

市場空間預(yù)測2020 年回收量接近 40 Gwh,2022 年市場規(guī)模突破百億元

動力電池裝機增長迅速,即將步入大量報廢期

電池是新能源汽車產(chǎn)業(yè)鏈的關(guān)鍵環(huán)節(jié),行業(yè)持續(xù)高增長。伴隨電動汽車于 2011 年在我國起步,動力電池行業(yè)步入發(fā)展初期,年出貨量低于 1GWh 且僅維持小幅增長;隨著 2014年補貼政策推出,行業(yè)進入爆發(fā)式發(fā)展期,動力電池出貨量從 2014年的5.9GWh攀升至 2015年的 17.0Gwh,同比增長接近 2 倍。2016 年中國動力電池出貨量達 30.5GWh,同比上年增80%。總體而言,作為新能源車產(chǎn)業(yè)鏈的關(guān)鍵環(huán)節(jié),動力電池行業(yè)將長期受益新能源汽車的銷量和滲透率增長。根據(jù)高工鋰電,2017 年動力電池累計出貨 39.2GWh,同增 30%以上。結(jié)合新能源車產(chǎn)銷預(yù)測,我們判斷 2018~2020 年動力電池將延續(xù)高增長,CAGR 約 30%。

自 2014 年之后,動力電池裝機進入爆發(fā)增長期,動力電池的回收問題也逐漸提上日程。一般家用乘用車以及電動客車電池會在 5 年左右退役,出租車和物流車動力電池一般 2 年就會退役。據(jù)此判斷,從 2018 年開始,我國將會有大量的動力電池進入報廢期。

2020 年回收量接近 40 Gwh,2022 年市場規(guī)模突破百億元

動力電池的回收量不僅與每年新能源汽車產(chǎn)量密切相關(guān),還與電動汽車的類型、占比,電池的類型、占比、技術(shù)進步以及不同類型電池的使用壽命等相關(guān)。目前行業(yè)內(nèi)的平均標(biāo)準(zhǔn)和經(jīng)驗數(shù)值如下,可作為預(yù)測動力電池使用壽命及回收量的假設(shè):

1)根據(jù)經(jīng)驗估計,各類車型年均行駛公里數(shù)為家用車 2 萬 km、出租車 10 萬 km、客車 7.5 萬 km、物流車 15 萬 km;家用車與出租車比例為 100:1。

2)我國電動汽車的 NEDC 工況距離在 200km-350km 范圍內(nèi)。

3)三元鋰電池以及磷酸鐵鋰電池使用情況為:預(yù)計 80%的乘用車及物流車使用三元鋰電池,而 70%的客車使用磷酸鐵鋰電池;三元鋰電池的極限循環(huán)充電次數(shù)為 500 次,磷酸鐵鋰電池的極限循環(huán)充電次數(shù)為 2000 次。

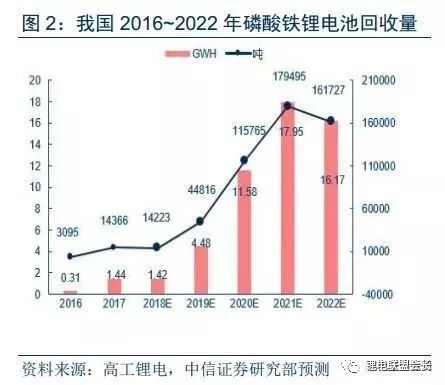

根據(jù)上述假設(shè),乘用車電池平均壽命 5 年,出租車和物流車平均 2 年,電動客車電池壽命平均 5 年。根據(jù)我們的測算,2018 年開始我國新能源汽車動力電池將會進入大規(guī)模退役階段,退役動力鋰電池達到 11.99GWh,其中三元電池 8.85GWh,磷酸鐵鋰電池 3.14GWh。2020 年動力電池回收量將接近 25.57 Gwh(折合成 18.57 萬噸),2022 年動力電池回收量將接近 45.80Gwh(折合成 30.98 噸),2018~2022 年年均復(fù)合增長率達 59.10%以上,以含金屬價值量計,2022 年國內(nèi)動力電池回收市場規(guī)模將突破百億元。

從鉛蓄電池回收經(jīng)驗來看,資源再生循環(huán)回收率高

鉛酸電池出貨穩(wěn)定增長,回收市場規(guī)模高達 400 億元。近年來我國鉛酸電池產(chǎn)銷量維持穩(wěn)定增長態(tài)勢。根據(jù)全國鉛酸蓄電池行業(yè)協(xié)會,2016 年我國廢鉛蓄電池產(chǎn)生量高達 400 萬噸,其中鉛含量約 280 萬噸;按照 2016 年我國現(xiàn)貨鉛的平均價格 1.45 萬元/噸計算,2016年廢鉛蓄電池中鉛的價值量高達 406 億。

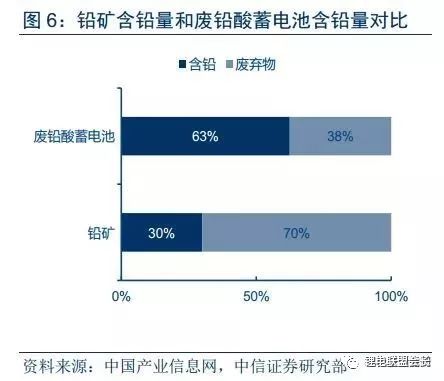

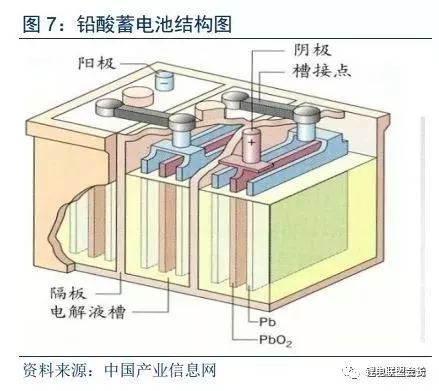

回收利用鉛蓄電池含鉛量高于鉛礦,環(huán)保風(fēng)險和生產(chǎn)成本均低于原生鉛。鉛蓄電池主要包括電解槽、電解液、隔板、正負(fù)極板等,其中正、負(fù)極板由柵板和活性物質(zhì)構(gòu)成,柵板一般為鉛銻合金或其他鉛基合金材料,活性物質(zhì)為 PbO2、Pb 和 PbSO4。其中鉛部件的重量約占電池總重量的 70% 左右。原生鉛礦從開采提煉到金屬,含鉛量很低,礦里鉛的比例僅30%左右,剩余的 70%都是廢棄物,而鉛酸蓄電池的含鉛量高達 62%,絕大部分是可用的金屬,且環(huán)保的風(fēng)險比原生的小。與此同時,相比原生鉛,再生鉛的能耗僅為其 25.1%~31.4%,且生產(chǎn)成本低 38%,生產(chǎn)過程中的污染也更容易控制。

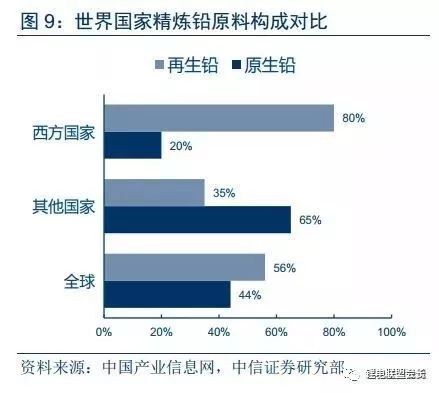

國內(nèi)鉛酸電池回收體系不斷規(guī)范,望在技術(shù)和渠道兩方面形成真正閉環(huán)。從技術(shù)層面,我國鉛蓄電池的回收率最高可達 98%,幾乎可以實現(xiàn)完全閉環(huán)利用;從渠道層面,我國鉛蓄電池有組織的回收率達到 30%左右。根據(jù)中國產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),我國再生鉛占比總消費從2002 年的不到 20%達到 2015 年的接近 47.9%,再生鉛逐步取代原生鉛成為我國鉛的主要來源。而目前美國、德國等西方發(fā)達國家再生鉛消費比例均超過 80%。隨著政策監(jiān)管的持續(xù)加碼以及鉛蓄電池生產(chǎn)者責(zé)任回收制度的實施推行,我國鉛蓄電池的回收利用體系將不斷規(guī)范,正規(guī)渠道的回收率預(yù)計大幅提升,有望在技術(shù)和渠道兩方面形成真正的回收閉環(huán)。

驅(qū)動因素環(huán)保要求+經(jīng)濟效益+資源稀缺+政策規(guī)范,回收必要性和可行性日益凸顯

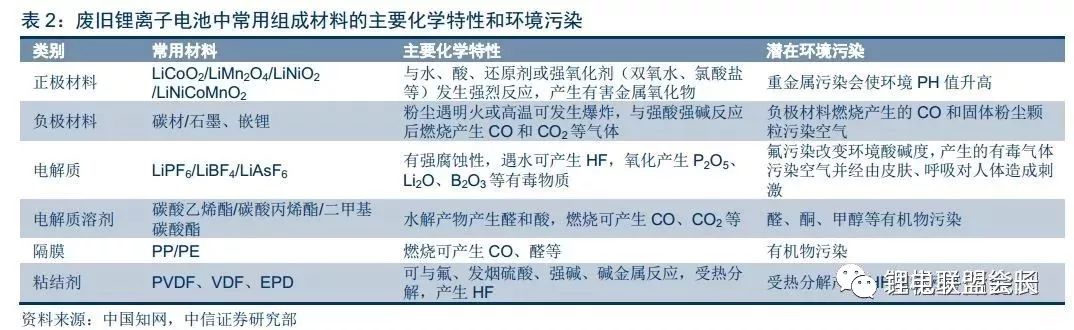

環(huán)保角度:動力電池含大量重金屬化合物,嚴(yán)重威脅環(huán)境廢舊動力電池含大量重金屬和有機物,嚴(yán)重威脅環(huán)境和人類的健康。雖然廢舊鋰離子電池中不包含干電池和鉛酸電池中的汞、鎘、鉛等毒害性較大的重金屬元素,但是其含有重金屬化合物、六氟磷酸鋰(LiPF6)、苯類、酯類化合物,難以被微生物降解。廢舊鋰離子電池一旦進入環(huán)境中,電池中的重金屬離子、有機物、碳粉塵、氟化物等將可能造成嚴(yán)重的環(huán)境污染。其中正極材料中的重金屬鎳、鈷、錳污染使環(huán)境的 pH 升高,污染水體和土壤;負(fù)極材料中的碳材和石墨會引發(fā)粉塵污染,嵌鋰也會使環(huán)境的 pH 升高;電解質(zhì)及其轉(zhuǎn)化物,如 LiPF6、LiBF4、LiAsF6、HF、P2O5、B2O3 等,引發(fā)氟污染改變環(huán)境酸堿度,產(chǎn)生的有毒氣體污染空氣并經(jīng)由皮膚、呼吸對人體造成刺激;電解質(zhì)溶劑及其分解和水解產(chǎn)物會引發(fā)醛、酮、甲醇等有機物污染;隔膜材料會造成有機物污染;粘結(jié)劑受熱分解產(chǎn)生 HF 和氟污染。這些都會嚴(yán)重威脅環(huán)境和人類的健康。

資源角度:國內(nèi)鎳鈷儲量和需求不匹配,鈷循環(huán)再造電池材料

動力電池尤其是三元電池中鎳、鈷、鋰等貴金屬含量高,資源稀缺且價格不斷上漲。三元材料一般分為兩類:NCM(鎳鈷錳)和 NCA(鎳鈷鋁),以最常見的 NCM111 為例,鎳、鈷、錳的含量分別占 12%、3%及 5%,,具有較高的回收再利用價值。磷酸鐵鋰電池雖然不包含鈷、鎳等稀有金屬,但鋰含量達到 1.10%,顯著高于我國開發(fā)利用的鋰礦(鋰礦山中Li2O 平均品位為 0.8%~1.4%,對應(yīng)到鋰含量僅 0.4%-0.7%)。隨著新能源汽車的推廣,電池材料需求增長,在供給緊張的共同作用下對應(yīng)金屬材料的價格也經(jīng)歷了暴漲。電池級碳酸鋰經(jīng)歷 2015-2016 年的暴漲,目前出廠價格接近 16 萬元/噸,仍然處于高位;四氧化三鈷價格從 2016 年的不到 150 元/千克漲至近 400 元/千克;硫酸鎳價格也從 2016 年 7 月份的2.2 萬元/噸上漲至 2.5 萬元/噸。

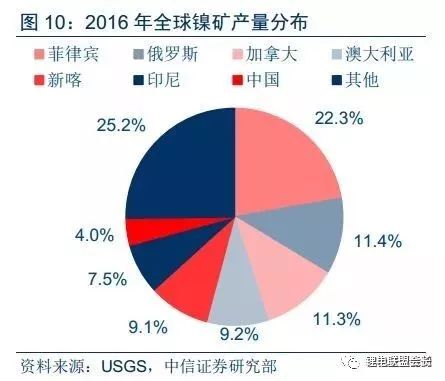

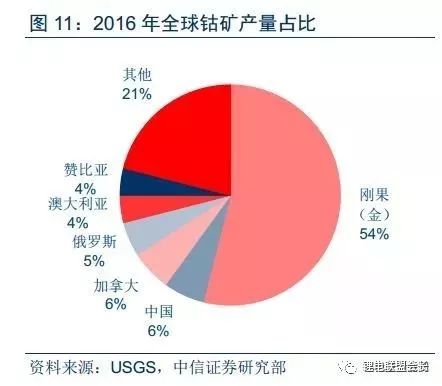

我國鈷鎳儲量僅占全球 1%、3.6%,資源儲量和需求不匹配。鎳鈷原料供應(yīng)保障是電池正極材料(前驅(qū)體)廠商的關(guān)鍵競爭力,而我國鈷鎳儲量僅占全球 1%、3.6%,與日益增長的需求嚴(yán)重不匹配。根據(jù)美國地質(zhì)調(diào)查局(USGS)數(shù)據(jù),2016 年全球鈷礦儲量約 700 萬噸,其中剛果(金)儲量高達 340 萬噸,占全球總儲量的 48.6%。此外,澳大利亞(100 萬噸,14.3%)、古巴(50 萬噸,7.1%)、贊比亞(27 萬噸,3.9%)、加拿大(27 萬噸,3.9%)等國儲量也較豐富。2016 年中國鈷礦儲量僅為 8 萬噸,占比為 1.1%。相對鈷而言,全球鎳礦儲量分布廣泛,根據(jù)美國地質(zhì)調(diào)查局(USGS)數(shù)據(jù),2016 年全球鎳礦儲量共約 7800 萬噸。全球鎳礦供給來源較為集中,澳大利亞、巴西、俄羅斯占據(jù)儲量前三,占比分別達 24.2%、12.8%、9.7%。中國鎳礦儲量達 250 萬噸,占比 3.2%,全球排名第十。

全球的鈷礦上游資源主要被嘉能可、洛陽鉬業(yè)、歐亞資源等跨國礦企控制。嘉能可、洛陽鉬業(yè)、歐亞資源三家礦業(yè)公司 2016 年鈷礦產(chǎn)量占全球比例超過 40%。其中嘉能可旗下2016 年合計產(chǎn)量 2.83 萬噸,占比達 23%。嘉能可旗下的 Mutanda 礦山擁有礦石量 4.39 億噸,其中銅金屬量 584 萬噸,鈷金屬量 224 萬噸,且礦石品位高,鈷品位達 0.51%,是當(dāng)前全球最優(yōu)質(zhì),產(chǎn)量最大的鈷礦山,2016 年生產(chǎn)鈷礦 2.45 萬噸,全球占比為 19.9%。洛陽鉬業(yè)于 2016 年完成對 Tenke 礦山的收購后,目前已成為全球第二大鈷礦生產(chǎn)商,年產(chǎn)量未來有望達 1.8 萬噸。歐亞資源產(chǎn)能主要集中在 Boss Mining,2016 年產(chǎn)量約 6800 噸。

極少數(shù)國內(nèi)企業(yè)收購剛果優(yōu)質(zhì)鈷礦,部分公司布局再生鈷資源。目前國內(nèi)除了公司以再生鈷鎳資源為原料規(guī)模化生產(chǎn)鈷鎳粉體外,大多鈷鎳粉體生產(chǎn)廠商主要采用原礦為原料進行生產(chǎn)。其中極少數(shù)國內(nèi)企業(yè)在資源價格低谷時期獲得了海外你礦山或權(quán)益,其余大都從國內(nèi)外購買鈷鎳原礦資源。由于國際市場鈷鎳價格和國外礦產(chǎn)資源出口政策變動頻繁,導(dǎo)致國內(nèi)大部分鈷鎳粉體企業(yè)原料來源不穩(wěn)定。目前,國內(nèi)上市的公司當(dāng)中,只有華友鈷業(yè)和洛陽鉬業(yè)擁有已開發(fā)的鈷資源礦山,其中洛陽鉬業(yè) TFM 的 Tenke 項目擁有鈷儲量 33 萬噸,位列全球第二大鈷礦。格林美通過提前布局電池回收,成功建立了用再生鈷鎳資源生產(chǎn)超細(xì)鈷鎳粉體的技術(shù)路線,年回收鈷 3000 多噸,占總產(chǎn)能近三成。

經(jīng)濟效益:原料價格上漲凸顯回收經(jīng)濟效益,補貼政策或?qū)⑨j釀

梯次利用:目前來看主要問題在于成本偏高,有望隨梯次利用難度降低而凸顯經(jīng)濟效益。根據(jù)中國電池聯(lián)盟的數(shù)據(jù),以一個 3MW*3h 的儲能系統(tǒng)為例,在考慮投資成本、運營費用、充電成本、財務(wù)費用等因素之后,如采用梯次利用的動力鋰電池作為儲能系統(tǒng)電池,則系統(tǒng)的全生命周期成本在 1.29 元/kWh。而采用新生產(chǎn)的鋰電池作為儲能系統(tǒng)的電池,則系統(tǒng)的全生命周期成本在 0.71 元/kWh,鉛炭電池、抽水蓄能的綜合度電成本已接近 0.4 元/kWh。這主要是因為梯次利用的電池一致性差,不僅種類復(fù)雜,而且即使是同一型號的電池其使用壽命及狀況也大相徑庭,進行二次利用必須經(jīng)過大量的檢測、挑選、重組等環(huán)節(jié),因此在現(xiàn)有的技術(shù)階段梯次利用的成本較高。此外,在采購梯次利用相關(guān)設(shè)備的時候還需要增加一部分成本用于采購加強系統(tǒng)穩(wěn)定性的設(shè)備。這些成本都是制約梯次動力電池在儲能產(chǎn)業(yè)推廣發(fā)展的重要因素。

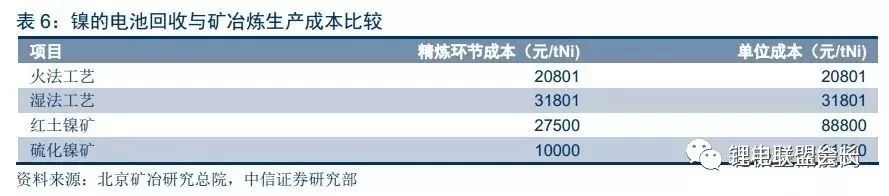

再生利用:三元電池中金屬純度高于原礦,貴金屬價格上漲趨勢下回收效益顯著。動力電池再生利用的成本主要包括:回收成本、拆解成本和冶煉成本。三元電池中金屬純度高于原礦,如果從精煉環(huán)節(jié),動力電池回收成本高,特別是濕法工藝,成本更高;而如果從資源開始算起,動力電池回收在經(jīng)濟性上占有明顯優(yōu)勢。磷酸鐵鋰電池中有價值的回收金屬較少,拆解回收收益無法覆蓋成本。

國家補貼還在醞釀中。在政策紅利和巨大市場前景的吸引下,新加入動力電池回收的企業(yè)數(shù)量不斷增加。中國動力電池回收市場的發(fā)展,目前可考慮走基金模式,與家電回收的補貼模式類似:廠家先交動力電池處理基金,之后返還補貼。目前,我國在廢棄電器電子產(chǎn)品,如“四機一腦”及鉛酸電池回收處理都有相應(yīng)的財政補貼,但在對動力電池的回收處理上,還沒有任何具體落實的財政補貼政策,預(yù)計未來一旦補貼政策落實,對行業(yè)則是重大利好。

地方政府回收補貼逐步落地。國家發(fā)布的動力電池回收政策主要是對動力電池回收的整體統(tǒng)籌規(guī)劃,沒有具體提出對動力電池回收的補貼政策。有的地方部門根據(jù)國家政策出臺了有具體補貼措施的政策。2014 年 5 月 20 日,上海市出臺《上海市鼓勵購買和使用新能源汽車暫行辦法》,對汽車生產(chǎn)廠商,每回收一套新能源汽車動力電池,給予 1000 元的補助。2016年 9 月 2 日,深圳市出臺《深圳市 2016 年新能源汽車推廣應(yīng)用財政支持政策》,提出對于在深圳市備案銷售新能源汽車的企業(yè),包括本地生產(chǎn)企業(yè)和已備案的外地生產(chǎn)企業(yè)在深圳的法人銷售企業(yè),應(yīng)按每千瓦時 20 元的標(biāo)準(zhǔn)專項計提動力電池回收處理資金。對按要求計提了動力電池回收處理資金的,按經(jīng)審計確定的金額 50%對企業(yè)給予補貼,補貼資金應(yīng)專項用于動力電池回收。2017 年 5 月 9 日,合肥市發(fā)布《合肥市人民政府辦公廳關(guān)于調(diào)整新能源汽車推廣應(yīng)用政策的通知》,其在財政補助管理細(xì)則中提到電池回收獎勵。對整車、電池生產(chǎn)企業(yè)建立廢舊動力電池回收系統(tǒng)并回收利用的,按電池容量給予每千瓦時 10 元的獎勵。

當(dāng)前動力電池回收的各參與方大多數(shù)都處于示范項目或者微盈利經(jīng)營狀態(tài),而形成規(guī)模效應(yīng)、降低成本是當(dāng)下動力電池回收的重要突破點。鑒于目前動力電池回收的規(guī)模和體量還都較小,隨著行業(yè)規(guī)范性不斷提升,以及龍頭企業(yè)不斷布局帶動產(chǎn)業(yè)升級加速的規(guī)模效應(yīng),成本端壓力會在未來行業(yè)逐漸發(fā)展的過程中消減。而磷酸鐵鋰電池中有價值的回收金屬元素僅鋰,再生利用收益無法覆蓋成本,鑒于目前拆解回收工藝已經(jīng)較為成熟,成本上已沒有太大的下降空間,所以我們認(rèn)為,隨著未來梯次利用成本的下降,磷酸鐵鋰電池的回收利用價值有望在梯次利用中得到體現(xiàn)。

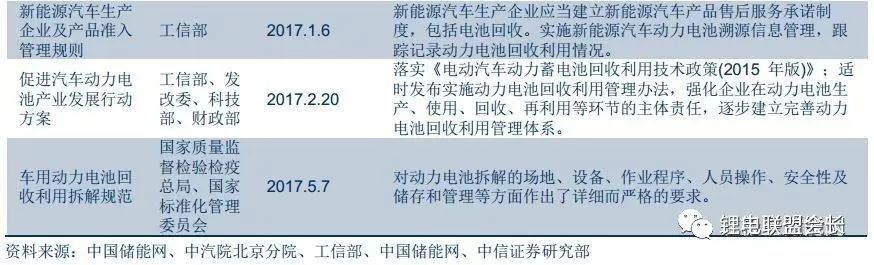

政策角度:四大規(guī)范性文件出臺,動力電池回收行業(yè)國家標(biāo)準(zhǔn)體系逐漸完善

政府構(gòu)建動力電池回收行業(yè)規(guī)范和標(biāo)準(zhǔn)體系進程加速。隨著國家層面對于環(huán)境保護和資源利用的日趨重視,在動力電池回收產(chǎn)業(yè)即將爆發(fā)的背景下,為了建立真正的可循環(huán)可持續(xù)動力電池產(chǎn)業(yè)鏈,出臺針對電池回收行業(yè)的具體國家標(biāo)準(zhǔn)勢在必行。從 2016 年開始,國家相繼出臺了《新能源汽車廢舊動力蓄電池綜合利用行業(yè)規(guī)范條件》等政策文件。相比于以往,這些規(guī)范對于行業(yè)給出了具體明晰的評價和審查措施,為在動力電池回收領(lǐng)域構(gòu)建起完善的國家標(biāo)準(zhǔn)體系邁出重要一步。

動力電池拆解回收的四大規(guī)范性文件提出了明確可操作的行業(yè)規(guī)范,建立了完善的動力電池回收行業(yè)國家標(biāo)準(zhǔn)體系:《車用動力電池回收利用拆解規(guī)范》對廢舊動力電池回收利用的安全性、作業(yè)程序、存儲和管理等方面進行了嚴(yán)格要求,有利于規(guī)范我國車用動力電池的回收利用及拆解、專業(yè)性技術(shù)及動力電池回收體系;《車用動力電池回收利用余能檢測》規(guī)范了動力電池外觀檢查、極性檢測、電壓判別、充放電電流判別、余能測試等檢測流程,為車用動力電池的余能檢測提供了科學(xué)的評價依據(jù);《汽車動力蓄電池編碼規(guī)則》使動力電池具備唯一性和可識別性,全生命周期可追溯成為可能;《電動汽車用動力蓄電池產(chǎn)品規(guī)格尺寸》使動力電芯、模組和電池包的規(guī)格尺寸得以統(tǒng)一,降低動力電池的回收難度。

商業(yè)模式明確生產(chǎn)者責(zé)任延伸制,“正極材料廠+電池廠+整車廠”三方協(xié)同

先梯級利用后再生利用,提高資源利用率

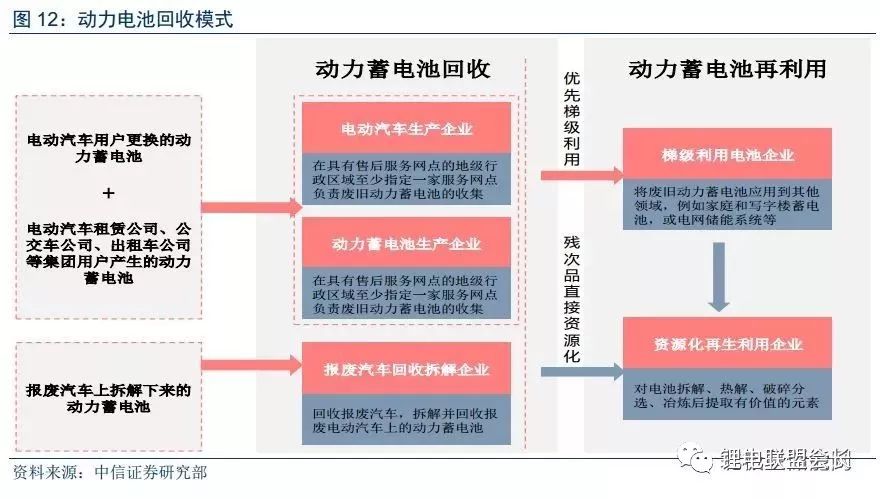

政策明確先梯級利用后再生利用的原則,提高資源利用率。工信部于 2018 年 2 月下發(fā)的《新能源汽車動力蓄電池回收利用管理暫行辦法》(以下簡稱《暫行辦法》)明確提出,廢舊動力蓄電池的利用應(yīng)遵循先梯級利用后再生利用的原則。梯級利用是將容量下降到 80%以下的車用動力電池進行改造,利用到儲能(電網(wǎng)調(diào)峰調(diào)頻、削峰填谷、風(fēng)光儲能、鐵塔基站)及低速電動車等領(lǐng)域。資源再生利用是對已經(jīng)報廢的動力電池進行破碎、拆解和冶煉等,實現(xiàn)鎳鈷鋰等資源的回收利用。《暫行辦法》鼓勵電池生產(chǎn)企業(yè)與綜合利用企業(yè)合作,在保證安全可控前提下,按照先梯次利用后再生利用原則,對廢舊動力蓄電池開展多層次、多用途的合理利用,降低綜合能耗,提高能源利用效率,并保障不可利用殘余物的環(huán)保處置。

梯次回收的動力電池主要應(yīng)用領(lǐng)域是儲能。從電動汽車上退役的動力電池通常具有初始容量 60%~80%的剩余容量,并且具有一定的使用壽命,其經(jīng)過重新檢測分析、篩選及電池單體配對成組,可用于其他運行工況相對良好、對電池性能要求較低的領(lǐng)域,例如谷電峰用、電力調(diào)頻、可再生能源發(fā)電并網(wǎng)等需求。

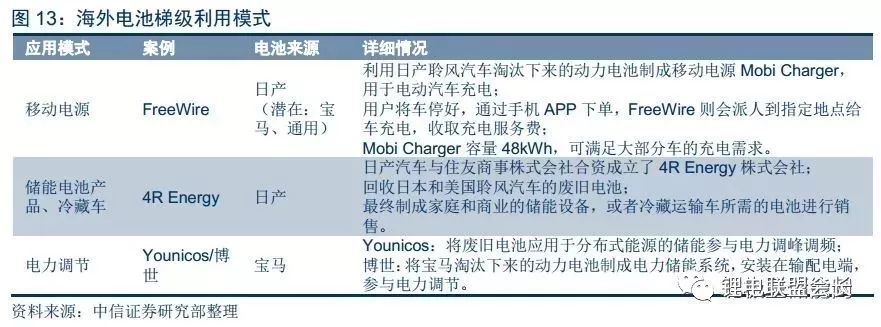

目前動力電池的梯次利用在國內(nèi)外均處于開始研發(fā)試點階段,從海外梯次利用經(jīng)驗來看,Younicos 回收電池,用以建立組合分布式能源的虛擬電廠,并會參與一次調(diào)頻市場的電價制定。該虛擬電廠利用鋰電池將分布式能源收集、儲存在高峰時段釋放。日產(chǎn)汽車與住友商事株式會社在 2010 年 9 月合資成立了 4R Energy 株式會社,致力于實現(xiàn)日產(chǎn)聆風(fēng)的鋰電池二次商業(yè)化利用。公司回收日本和美國市場中聆風(fēng)汽車的廢舊電池,用于住宅和商業(yè)用的儲能設(shè)備。同時,公司還將回收的廢舊汽車蓄電池用于生產(chǎn)冷藏運輸車?yán)洳厥宜璧碾姵亍C绹鳩reeWire 公司推出了 Mobi 充電器,是用于給電動汽車充電的移動電站。這款產(chǎn)品是由廢舊電動車電池制成,能儲存 48kwh 的電量,超過目前市面上大部分電動汽車的電池容量。德國博世集團利用寶馬的 ActiveE 和 i3 純電動汽車報廢的電池建造了 2MW/2MWh 的大型光伏電站儲能系統(tǒng)。

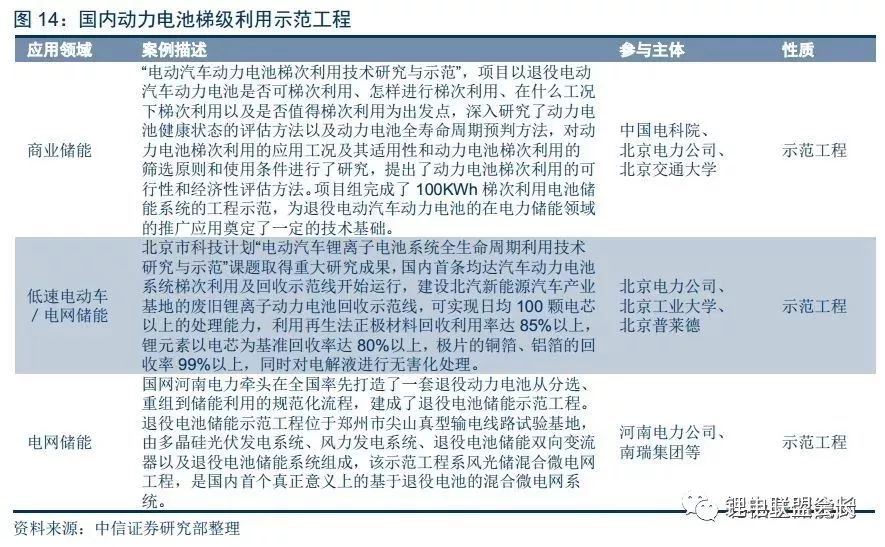

目前國內(nèi)一些公司已經(jīng)關(guān)注電池梯級利用,主要由汽車企業(yè)主導(dǎo),聯(lián)合電池企業(yè)和用戶單位實施。我國在廢舊電池梯級利用上,典型的三個示范工程主要圍繞儲能領(lǐng)域。我們判斷,未來 3~5 年內(nèi)磷酸鐵鋰電池將成為梯次利用的主要對象。

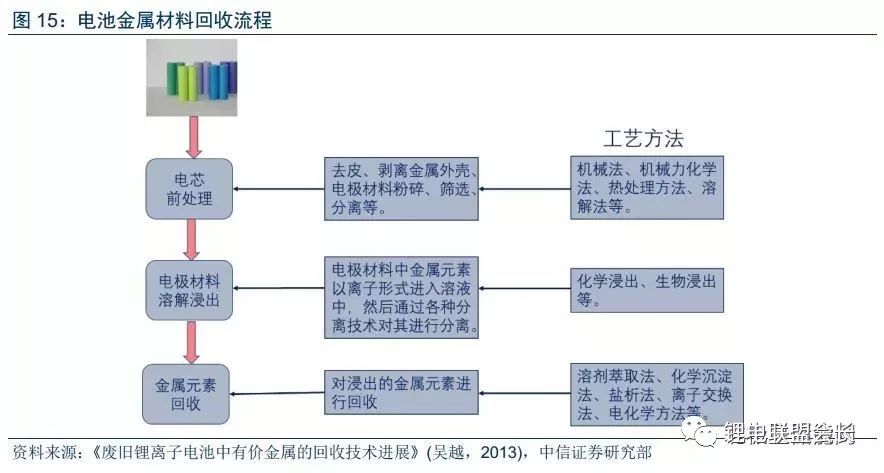

再生利用涉及復(fù)雜的化學(xué)及材料加工工藝。按照工藝次序,動力電池再生利用可以分為三個階段。1)預(yù)處理:包括預(yù)防電、機械分離、熱處理去除部分有機物、堿性溶解中和酸、溶劑溶解、手工拆解;2)材料分離:包括干法回收(又分為機械分選法和高溫?zé)峤夥?、濕法回收、生物回收);3)化學(xué)純化:包括溶劑萃取、化學(xué)沉淀、電解等手段對高附加值的金屬進行分離提純和回收。對于三元電池,由高溫?zé)峤饣厥展に嚨玫降淖罱K產(chǎn)品通常包括兩類:三元材料或其前驅(qū)體。三元材料中含有鎳鈷等有價金屬,且含量高于原礦,一些大型回收企業(yè)會進一步采取濕法工藝提取三元材料中鈷、鎳等高價值重金屬,然后作為再生產(chǎn)前驅(qū)體、正極材料的原料,如邦普循環(huán)、格林美等。對于磷酸鐵鋰電池,一些小規(guī)模的回收廠家主要先拆分電芯得到正、負(fù)極片,再破碎分選,回收銅、鋁及電池材料。大型的鋰回收企業(yè)如贛鋒鋰業(yè)則采取溶解廢電池的方式分離得到含鋰溶液,并且進一步通過電解法和純堿壓浸法得到碳酸鋰和電池級氯化鋰。

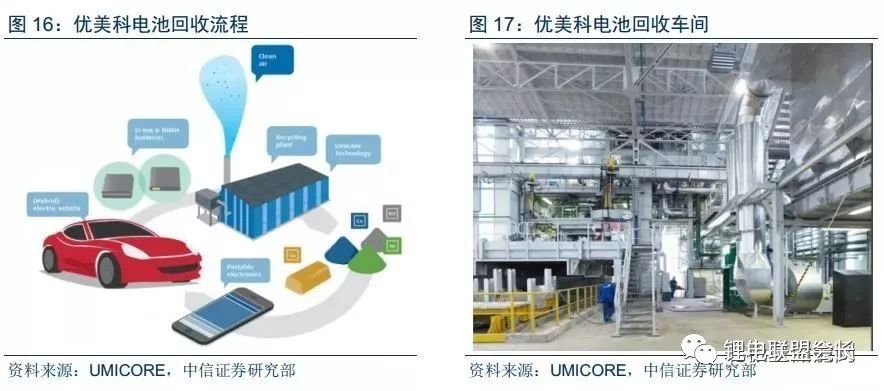

以比利時優(yōu)美科(Umicore)為例,作為一家全球性的物質(zhì)技術(shù)和回收集團,其三元正極材料出貨量遙遙領(lǐng)先。根據(jù) B3 數(shù)據(jù)預(yù)測,2016 年全球 NCM 三元正極材料出貨量達 6.16噸,其中 1.86 萬噸為優(yōu)美科公司提供,占比高達 30.2%。早在 2012 年 8 月,豐田與優(yōu)美科(Umicore)集團達成合作,對普銳斯及普銳斯插電式混動車的鋰離子電池進行回收。優(yōu)美科通過將熱解冶金處理和濕法冶金工藝結(jié)合,其采用的 UHT 爐處理能力達到每年 7000噸,是世界上最大的鋰離子和鎳氫電池專用回收設(shè)備之一。

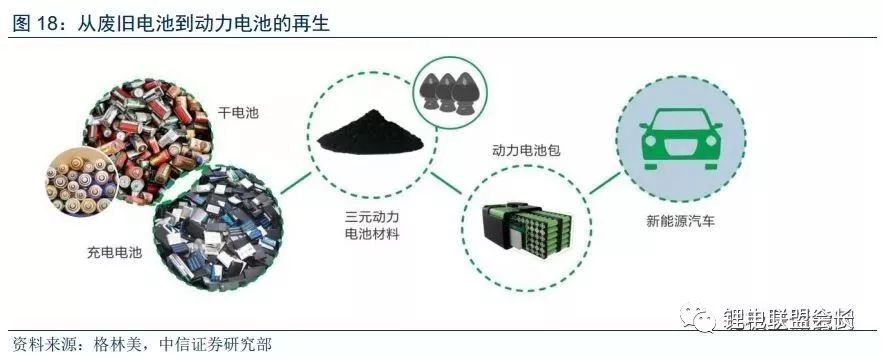

國內(nèi)公司中,格林美通過打造“電池回收—原料再造—材料再造—電池包再造—新能源汽車服務(wù)”新能源全生命周期循環(huán)價值鏈,牢牢把握稀缺鈷資源,年回收利用鈷資源 3000多噸(2016 年我國自產(chǎn)鈷礦開采量僅 7700 噸),年回收的鎳資源占中國鎳資源開采量的 4%。

政策明確生產(chǎn)者責(zé)任延伸制,專業(yè)拆解機構(gòu)具備技術(shù)優(yōu)勢

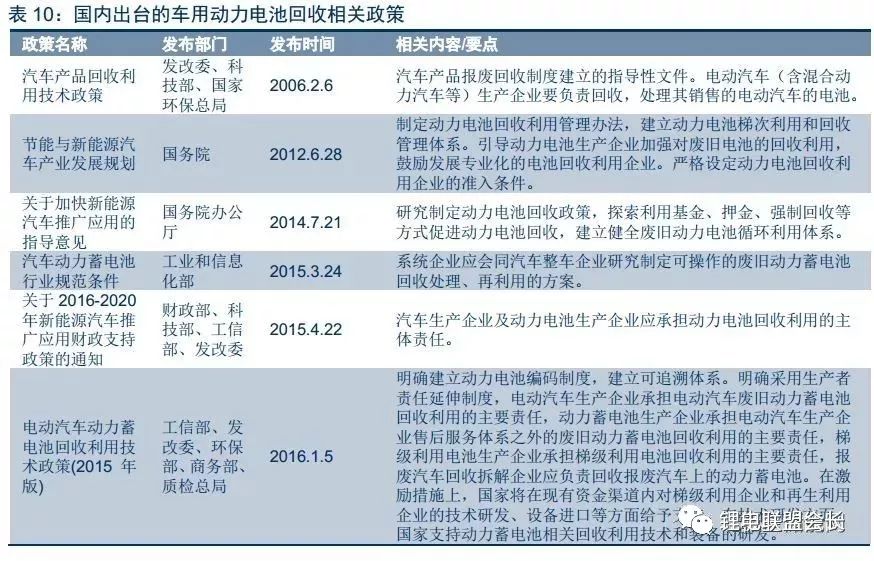

國家政策明確采用生產(chǎn)者責(zé)任延伸制度,生產(chǎn)商因占有多種資源等優(yōu)勢而承擔(dān)回收的主要責(zé)任。針對動力電池的回收問題,國家陸續(xù)出臺了一系列的電池回收政策。2016 年 1 月5 日發(fā)改委下發(fā)《電動汽車動力蓄電池回收利用技術(shù)政策(2015 年版)》,明確建立動力電池編碼制度,建立可追溯體系,明確采用生產(chǎn)者責(zé)任延伸。2018 年 2 月 26 日,國家工信部發(fā)布由工信部、科技部、環(huán)境保護部、交通運輸部、商務(wù)部、質(zhì)檢總局、能源局七部委聯(lián)合印發(fā)關(guān)于《新能源汽車動力蓄電池回收利用管理暫行辦法》的通知,此辦法將于 2018 年 8 月1 日起正式實施,提出落實生產(chǎn)者責(zé)任延伸制度,汽車生產(chǎn)企業(yè)應(yīng)建立動力蓄電池回收渠道、回收服務(wù)網(wǎng)點,負(fù)責(zé)收集廢舊動力蓄電池,集中貯存并移交至合作企業(yè);鼓勵汽車生產(chǎn)企業(yè)、電池生產(chǎn)企業(yè)、報廢汽車回收拆解企業(yè)與綜合利用企業(yè)等通過多種形式,合作共建、共用廢舊動力蓄電池回收渠道;鼓勵車企通過回購、以舊換新、給予補貼等措施,提高新能源汽車所有人移交廢舊動力蓄電池的積極性。

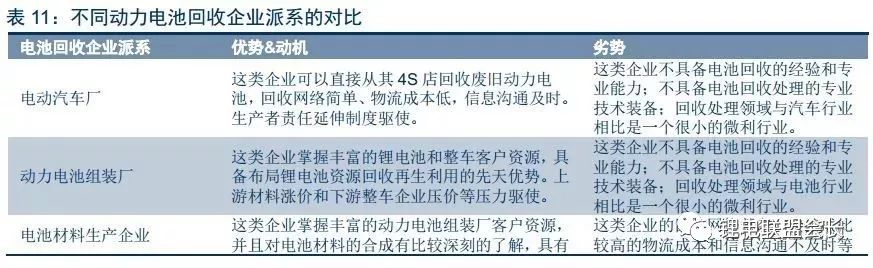

專業(yè)回收處理機構(gòu)作為拆解主體最具優(yōu)勢。針對動力電池的回收問題,雖然國家已經(jīng)出臺了相關(guān)政策明確了采用生產(chǎn)者責(zé)任延伸制度,但是到底由誰來拆解回收電池材料對整個回收行業(yè)最有利呢? 第三方專業(yè)回收處理機構(gòu)作為拆解回收電池材料的主體具有很明顯的優(yōu)勢。電動汽車廠和單純的動力電池組裝廠作為拆解回收電池材料的主體存在三方面的問題:一是它們都不具備電池回收的經(jīng)驗和專業(yè)能力;二是不具備電池回收處理的專業(yè)技術(shù)裝備;三是回收處理領(lǐng)域與汽車和電池行業(yè)相比是一個很小的微利行業(yè)。因此,大多數(shù)電動汽車企業(yè)和單純的動力電池組裝企業(yè)會選擇和像格林美、邦普這樣的第三方專業(yè)的回收處理機構(gòu)進行合作,對廢舊電池進行專業(yè)回收。雖然電池材料生產(chǎn)企業(yè)對電池材料的合成有比較深刻的理解,在技術(shù)上擁有一定的優(yōu)勢,但是這類企業(yè)沒有專業(yè)的回收技術(shù)、設(shè)備和方法,其投入的成本將會很大。而第三方專業(yè)回收處理機構(gòu)深耕鋰電池回收和再生利用多年,擁有專業(yè)的回收技術(shù)、設(shè)備、方法、資質(zhì)和回收渠道等優(yōu)勢。判斷第三方專業(yè)回收處理機構(gòu)更加適合作為拆解回收電池材料的主體。

生產(chǎn)者責(zé)任延伸制(EPR)在家電回收領(lǐng)域已取得成功經(jīng)驗。EPR 原則的核心要素包括:確立生產(chǎn)者的主體責(zé)任、多渠道回收、集中處理、資質(zhì)許可、基金補貼。2012 年我國在電子廢棄物拆解領(lǐng)域簡歷生產(chǎn)者責(zé)任延伸制,實施基金補貼制度。截至目前共有 5 批 109家處理企業(yè)列入廢棄電器電子產(chǎn)品基金補貼企業(yè)名單,撥付基金補貼 107 余億元。“四機一腦”年處理能力達到 1.5 億臺,回收拆解總量接近 3 億臺,年均處理量增速達到 58%,不規(guī)范拆解數(shù)量比例從 2012 年的 18.8%降至 2015 年的 0.2%。與此同時,前 8 大集團拆解量占比由 47%提升至 67%,產(chǎn)業(yè)集中程度提升,資源進一步向規(guī)范化的龍頭企業(yè)積聚。

參考國外經(jīng)驗,電池回收網(wǎng)絡(luò)主要由電池企業(yè)共建的行業(yè)協(xié)會和聯(lián)盟組織建設(shè)。以日本為例,從 1994 年 10 月起,日本逐步建立起“蓄電池生產(chǎn)-銷售-回收-再生處理”的電池回收利用體系。規(guī)定由汽車經(jīng)銷商負(fù)責(zé)向社會免費回收廢舊汽車電池,而汽車電池生產(chǎn)商為廢舊電池回收的主要負(fù)責(zé)人,生產(chǎn)商從經(jīng)銷商處收集廢舊電池后,轉(zhuǎn)交于廢舊電池處理商(東京資源公司、關(guān)西觸媒化學(xué)公司、野村興產(chǎn)、住友金屬等)進行循環(huán)利用,2000 年起政府給予生產(chǎn)企業(yè)相應(yīng)的補貼。德國則是由電池生產(chǎn)廠家聯(lián)合建立起一套收集系統(tǒng)——GRSBatteries,以基金會的形式存在,超過 3500 家電池制造商使用這個系統(tǒng),他們給基金會捐款來作為電池回收系統(tǒng)日常運營費用。美國由政府建立電池回收網(wǎng)絡(luò),利用附加環(huán)境稅的方式,通過消費者和電池生產(chǎn)企業(yè)共同出資作為政府回收資金的支持,廢舊電池回收企業(yè)以協(xié)議價將提純的原材料賣給電池生產(chǎn)企業(yè)。

以電池材料再造為核心,構(gòu)建三方合作生態(tài)

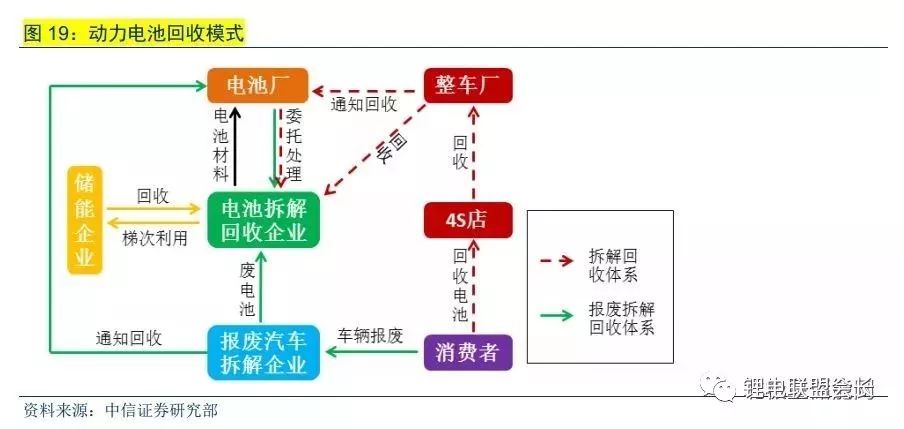

生產(chǎn)廠商主導(dǎo)構(gòu)建動力電池回收網(wǎng)絡(luò),4S 店和拆解中心兩條回收渠道為主。動力電池的回收網(wǎng)絡(luò)由承擔(dān)主要責(zé)任的電池廠和整車廠主導(dǎo)構(gòu)成。整車廠利用其 4S 店用以舊換新的形式從消費者那里回收動力電池,然后把廢舊電池轉(zhuǎn)運給專業(yè)的電池拆解回收企業(yè),同時通知電池廠。報廢汽車拆解企業(yè)拆解報廢車輛后同樣把動力電池轉(zhuǎn)運給專業(yè)的電池拆解回收企業(yè),同時通知電池廠。然后,專業(yè)的電池拆解回收企業(yè)對動力電池進行余能檢測,把可梯次利用的電池轉(zhuǎn)運給儲能企業(yè)。其余的廢舊電池全部進行回收再利用,循環(huán)利用合成的電池材料再給電池廠進行電池的裝配。這種逆向的回收模式成本低,可行性高,但需要相關(guān)制度來完善各企業(yè)間的協(xié)同合作。

從行業(yè)發(fā)展趨勢看,整個產(chǎn)業(yè)鏈上下游的聯(lián)盟合作將顯著加強。未來梯級利用與電池生產(chǎn),再生利用與資源材料將融合發(fā)展,同時行業(yè)內(nèi)企業(yè)需協(xié)同合作共建回收網(wǎng)絡(luò)。我們認(rèn)為,回收渠道是電池回收行業(yè)的核心競爭要素之一,而整車廠掌握與消費者聯(lián)系密切的 4S 店,在建立回收渠道網(wǎng)絡(luò)方面具備天然優(yōu)勢。落實生產(chǎn)者責(zé)任延伸制度,亦從政策層面明確了整車廠在回收渠道上的主導(dǎo)地位。第三方企業(yè)具有較好的回收工藝、先進的回收技術(shù)以及完整的廢料處理體系,是目前市場上拆解回收的主要力量。未來,整車廠和電池廠大概率會選擇有危廢回收牌照資格的第三方回收企業(yè)合作,而危廢回收的資質(zhì)非常稀缺。我們看好具備回收技術(shù)和先發(fā)布局優(yōu)勢的大型正極材料廠商,與大型整車廠、大型電池廠綁定,整車廠負(fù)責(zé)構(gòu)建回收渠道,正極材料廠商負(fù)責(zé)拆解、提取金屬后再造電池材料,然后供應(yīng)給電池廠,形成三方合作的循環(huán)生態(tài)。

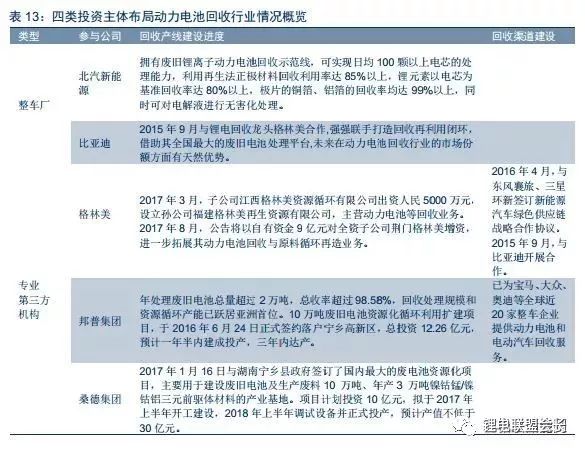

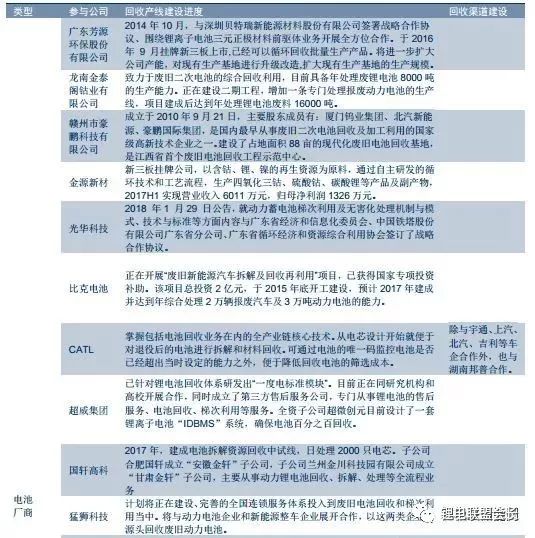

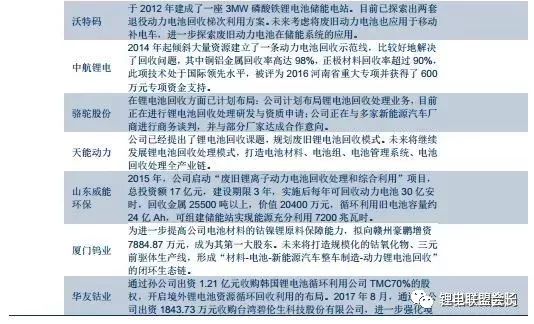

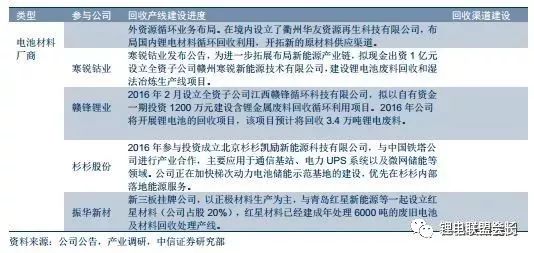

競爭格局四類主體積極布局,行業(yè)集中度望進一步提升

現(xiàn)狀:資本布局火熱,四類主體積極參與

從實際情況來看,2016 年的動力電池回收用于拆解部分不足兩萬噸,各類電池回收企業(yè)派系在廢舊鋰電池回收再利用方面絕大多數(shù)處于微盈利或平衡經(jīng)營狀態(tài),因此動力電池回收和資源再生利用尚未得到較大的發(fā)展。然而近三年來各類電池回收企業(yè)派系均加大了在動力電池回收再利用方面的資本布局,這是國家、地方政策激勵、市場競爭愈發(fā)激烈和近年來經(jīng)濟效益顯著提升等多重因素影響產(chǎn)生的綜合效果。

總體來說,目前動力電池回收市場的參與方可以分為四類。第一,以格林美、邦普為代表的第三方專業(yè)拆解機構(gòu)。以格林美為例:其在 2016 年與東風(fēng)襄旅、三星環(huán)新簽訂戰(zhàn)略合作協(xié)議共同建立興新源汽車供應(yīng)價值鏈聯(lián)盟,并且于 2017 年分別投資 5000 萬元設(shè)立孫公司福建格林美、以 9 億元增資荊門格林美用以拓展其動力電池回收與原料再造業(yè)務(wù)。第二,以比亞迪為代表的整車企業(yè)。比亞迪在 2015 年 9 月與格林美合作決定強強聯(lián)手打造回收再利用閉環(huán),在動力電池回收行業(yè)前景可期。第三,以國軒高科、中航鋰電為代表的電池廠商。國軒高科于 2017 年建成電池拆解資源回收中試線,并且成立“安徽金軒”、“甘肅金軒”主要從事動力鋰電池回收及處理;中航鋰電于 2014 年建立動力電池回收示范線,并且技術(shù)處于國際領(lǐng)先水平、獲河南省 600 萬元專項資金支持。第四,以廈門鎢業(yè)、華友鈷業(yè)、寒銳鈷業(yè)為代表的電池材料廠商。廈門鎢業(yè)于 2017 年 10 月公告擬向贛州豪鵬增資約 7885 萬元成為其第一大股東,用以提高原料保障能力、打造完整閉環(huán)生態(tài)鏈;華友鈷業(yè)分別出資 1.21億元收購韓國鋰電池循環(huán)利用公司股權(quán)、約 1844 萬元收購***比倫生物科技股份有限公司來強化境外資源循環(huán)產(chǎn)業(yè)布局,同時在境內(nèi)設(shè)立衢州華友資源再生科技有限公司用以開拓新的原材料供應(yīng)渠道;寒銳鈷業(yè)擬出資 1 億元設(shè)立全資子公司贛州寒銳新能源技術(shù)有限公司,建設(shè)鋰電池廢料回收和濕法冶煉生產(chǎn)線項目。

壁壘:拆解自動化,回收技術(shù)壁壘高

自動化拆解是動力電池回收產(chǎn)業(yè)化的基礎(chǔ)環(huán)節(jié)。在拆解環(huán)節(jié),由于動力電池內(nèi)部連接方式復(fù)雜且各不相同,目前自動化水平較低,還存在容易拆壞、引發(fā)安全事故以及拆解效率低下等三大問題。目前國內(nèi)只有邦普等極少數(shù)企業(yè)自主研發(fā)了機械自動化拆解設(shè)備,尚不足以支撐起梯次利用的市場。2017 年 11 月,工信部將廢舊動力電池自動化拆解成套裝備納入2017 年重大環(huán)保技術(shù)裝備目錄,要求技術(shù)指標(biāo)達到單體進料 30 個/次,單體處理速度 60s/個,電芯脫出率>97%等。我們認(rèn)為,拆解設(shè)備是電池回收流程的頭道設(shè)備,在此環(huán)節(jié)設(shè)立標(biāo)準(zhǔn)并進行扶持有助于在源頭把控質(zhì)量,提高后續(xù)分離材料的純度和價值,進而提升經(jīng)濟性。檢測和篩選環(huán)節(jié)是梯次利用的關(guān)鍵。由于回收動力電池的不一致性,進行梯次利用時需要對其的剩余使用價值和健康狀態(tài)進行大量的檢測,對于使用情況類似、可以成組的電池進行篩選。檢測篩選環(huán)節(jié)需要綜合應(yīng)用軟件技術(shù)、測控技術(shù)、制程工藝等,涉及光、機、電等跨行業(yè)多學(xué)科技術(shù),技術(shù)門檻非常高,目前國內(nèi)正處于起步階段,如先導(dǎo)智能的子公司泰坦新動力、星云股份在業(yè)內(nèi)具有先發(fā)優(yōu)勢,是國內(nèi)鋰電檢測領(lǐng)域的龍頭。

回收工藝基本成熟,三元材料回收價值高。廢舊電池回收拆解的完整流程一般包括 4 個步驟:(1)電池的預(yù)處理;(2)電池材料的分選;(3)正極中金屬的富集;(4)金屬的分離提純。每一步驟均包含多種處理方法,各有優(yōu)缺點,綜合利用各種方法對金屬材料進行回收,金屬的回收率和純度基本均可達 90%以上。動力電池的回收擁有較高的技術(shù)門檻。廢舊動力鋰電池回收處理的整個過程包括放電、拆解、破碎、分選、除雜、元素合成等幾十個復(fù)雜步驟,涉及物理、化學(xué)、材料、工程等多個交叉學(xué)科,技術(shù)復(fù)雜冗長。動力電池回收行業(yè)的核心技術(shù),在于如何采用配方合適的化學(xué)溶劑將有效成分提取或萃取出來,重新做成電池原材料加以回收利用。但這些配方是動力電池企業(yè)的商業(yè)機密,電池回收工廠很難掌握。

趨勢:利好大型規(guī)范拆解機構(gòu),行業(yè)集中度望進一步提升

《新能源汽車廢舊動力蓄電池綜合利用行業(yè)規(guī)范條件》明確規(guī)定從事廢舊動力蓄電池回收業(yè)務(wù)的企業(yè)應(yīng)當(dāng)具備下列條件之一:1)電動汽車生產(chǎn)企業(yè)指定(或授權(quán))的電動汽車售后服務(wù)商或其他機構(gòu);2)動力蓄電池生產(chǎn)企業(yè)指定(或授權(quán))的電池銷售商、動力蓄電池?fù)Q電(或租賃)企業(yè)或其他機構(gòu);3)梯級利用企業(yè)或其指定(或授權(quán))機構(gòu);4)具備動力蓄電池拆卸所需技術(shù)、設(shè)備、人員等相應(yīng)條件的報廢汽車回收拆解企業(yè);5)其他符合條件的企業(yè)。而與《規(guī)范條件》配套的《管理暫行辦法》明確提出將確定一份企業(yè)名單。只有滿足《規(guī)范條件》的企業(yè)能被列入名單,并在工信部網(wǎng)站上公示。列入公告的企業(yè)名單將作為相關(guān)政策支持的參考依據(jù)。如果規(guī)范目錄企業(yè)名單公布,沒有進入目錄的小企業(yè)將失去拆解資質(zhì),從而有利于行業(yè)中提早布局、技術(shù)和資金實力強的大型專業(yè)拆解機構(gòu)。動力電池回收行業(yè)集中度將顯著提升。從鉛蓄電池回收行業(yè)集中度發(fā)展趨勢可以發(fā)現(xiàn):隨著環(huán)保要求趨嚴(yán),鉛回收行業(yè)在國家推出相關(guān)制度后準(zhǔn)入標(biāo)準(zhǔn)提升,整頓力度加強,大批不符規(guī)范的企業(yè)被關(guān)閉,全國保留下來的合法的、規(guī)模化、規(guī)范化的再生鉛企業(yè)在 30 家左右,行業(yè)集中度大大提高,回收率高(目前整體回收率達到 95%)凸顯鉛價值量(毛利率+退稅利潤)。而相比于鉛蓄電池回收,動力電池回收行業(yè)的回收渠道更加專業(yè)、行業(yè)整頓更加及時,再加上我國在動力電池行業(yè)大規(guī)模爆發(fā)之前,就較早提出了環(huán)保要求和回收率的要求,一開始就確立了行業(yè)進入門檻,因而不符合規(guī)范的小企業(yè)生存可能更加艱難、大型企業(yè)競爭優(yōu)勢更加明顯,行業(yè)集中度提高的趨勢也更為顯著。

-

電動汽車

+關(guān)注

關(guān)注

156文章

12068瀏覽量

231113 -

動力電池

+關(guān)注

關(guān)注

113文章

4533瀏覽量

77612

原文標(biāo)題:深度報告|動力電池回收的市場空間、驅(qū)動因素、商業(yè)模式、競爭格局

文章出處:【微信號:Recycle-Li-Battery,微信公眾號:鋰電聯(lián)盟會長】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

【干貨】新能源汽車動力電池詳解

我國動力電池市場與新能源汽車產(chǎn)業(yè)增長勢頭強勁

我國動力電池產(chǎn)業(yè)蓬勃發(fā)展,裝車量持續(xù)增長

2024年1-2月全球動力電池裝機量89.5GWh

一汽弗迪新能源動力電池一期項目正式投產(chǎn)

蜂巢能源12月國內(nèi)動力電池裝機量超1.5GWh 環(huán)比增長8.63%

1-11月全球動力電池裝機量627.8GWh,同比增長48%

全球最新的動力電池裝機數(shù)據(jù)更新

1-11月全球動力電池裝機量為624.4GWh,同比增長41.8%

動力電池結(jié)構(gòu)與原理介紹

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論