汽車電子控制器市場規模與企業配套情況

汽車電子控制器市場規模與企業配套情況

汽車電子最重要的作用是提高汽車的安全性、舒適性、經濟性和娛樂性。用傳感器、微處理器、執行器、及其相關元器件和零部件組成了汽車電子控制系統。

概 述

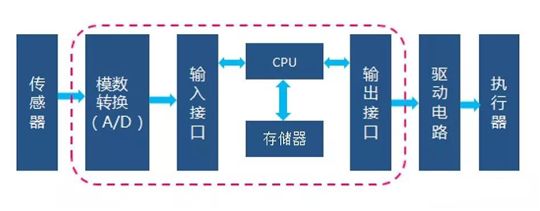

汽車電子控制器的作用是接收來自傳感器的信息,進行處理,輸出相應的控制指令給到執行器執行,控制器的反應速度、判斷準確性至關重要。隨著計算機技術和控制理論的不斷發展,控制器的功能范圍不斷擴大。汽車電子控制單元作為汽車電子控制系統的核心部分,是嵌入式系統裝置,一般包括硬件和軟件兩部份。一般汽車電子控制器硬件結構主要包括微處理器(MCU)、存儲器、輸入& 輸出接口(A/D、D/A 轉換器)單元。

典型的汽車電子控制電路框圖

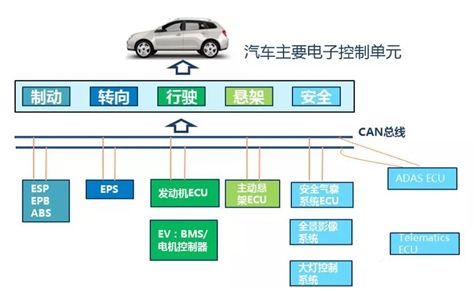

根據統計分析,目前乘用車的汽車電子控制單元(ECU)數量在25~100 個左右。

部分汽車電子控制單元

汽車電子控制器的分類

汽車電子控制系統大體可分為四個部分:發動機電子控制系統,底盤綜合控制系統,車身電子安全系統,信息通訊系統。其中發動機控制器包括:

1.電控點火裝置(ESA)

可使發動機在不同轉速,進氣量等因素下,在最佳點火提前角工況下工作,使發動機輸出最大的功率和轉矩,而將油耗和排放降低到最低限度。

2.電控汽油噴射(EFI)

根據各傳感器輸送來的信號,能有效控制混合氣空燃比,使發動機在各種工況下空燃比達到較佳值,從而實現提高功率,降低油耗,減少排氣污染等功效。

3.廢氣再循環控制(EGR)

將一部分排氣中的廢氣引入進氣側的新鮮混合氣中再次燃燒,以抑制發動機有害氣體氮氧化合物的生成。

4.怠速控制(ISC)

根據發動機冷卻液溫度及其它有關參數,如空調開關信號,動力轉向開關信號等,使發動機的怠速處于最佳狀態。

除以上控制裝置外,發動機部分的控制內容還有:發動機輸出,冷卻風扇,發動機排量,氣門正時,二次空氣噴射,發動機增壓,油氣蒸發控制及系統自診斷等。

市場發展現狀

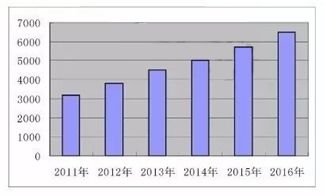

作為全球最大的汽車市場,我國汽車電子控制器市場近幾年增長迅速,到2016年行業市場規模已經超過6000億元,預計到2020年市場規模有望超過萬億元。

汽車電子控制器市場規模

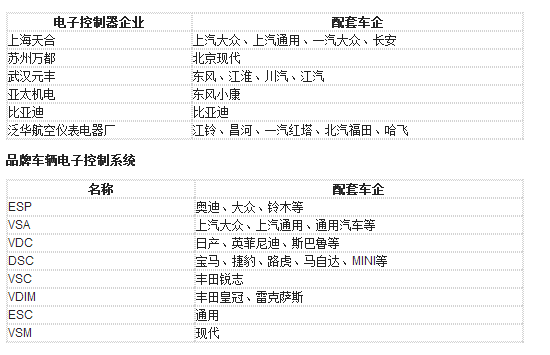

國內汽車電子控制器行業起步較晚,正處于成長階段,行業集中度較低。國內汽車電子控制器行業制造商主要分布在珠三角、長三角等地區,其中珠三角為汽車電子控制器行業最重要的生產、出口區域,占比約有50%。

汽車電子控制器企業配套情況

技術發展現狀

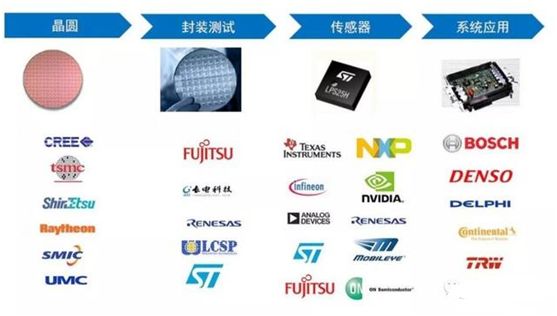

1.汽車電子控制器硬件的核心在于微處理器

微處理器包括MCU、MPU、DSP和邏輯IC等。其中市場知名的為微處理器廠家主要有恩智浦、TI、英飛凌、瑞薩、ADI等公司,電子控制單元(ECU)領先企業是跨國汽車電子零部件巨頭,如博世、電裝、大陸公司等。

汽車電子控制單元產業鏈

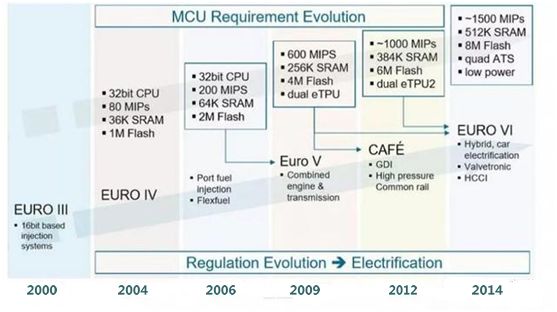

汽車用微處理器經常要進行大量的I/O操作,要實現高精度和實時控制,能夠同時進行多種獨立的控制操作。為此,微處理器必須具有高速計算、高速實時輸入和輸出、高速A/D和D/A轉換、多中斷響應等持續性。因此汽車用微處理器一直在根據汽車的要求不斷更新換代,以發動機管理控制單元用微處理器(MCU)為例說明,從歐3到歐6,隨著汽車油耗要求的不斷提高,為達到要求,微處理器也從早期的16位CPU到32位CPU,處理速度(MIPS指標)不斷加快,所用的存儲器容量也不斷提高。汽車自動駕駛的發展使得汽車微處理器處理的數據量成幾何級增長,需要汽車微處理器有高性能計算能力,特別是汽車識別行人物體的計算機視覺和深度學習功能要求芯片具有強大的實時計算處理能力。

發動機用管理系統MCU進化歷程

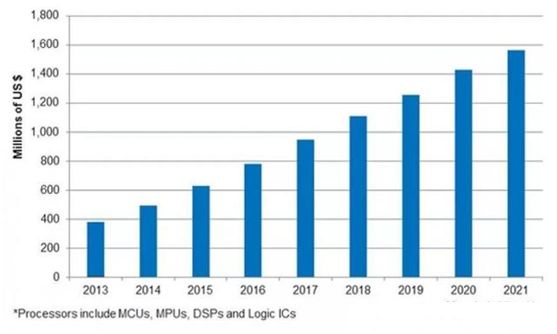

由于汽車智能化的迅猛發展趨勢,可以預計汽車的微處理器市場廣闊,據市場調研機構IHS公司預測,2021年全球汽車微處理器市場可達到約14億美元的規模。

全球汽車微處理器市場規模預測

2.汽車電子控制另一個核心是軟件算法

隨著汽車智能化的不斷提高,軟件系統越來越復雜,整個汽車軟件代碼行數在1000萬以上,軟件價值占比不斷上升,開發成本占汽車電子系統總成本的一半以上,重要性凸顯。

汽車軟件系統包括系統軟件和應用軟件兩大部分。系統軟件包括操作系統和一系列實用程序,一般由處理器芯片廠家提供。應用軟件包括:數據采集與過程監控模塊、數據處理模塊、控制算法模塊、執行機構控制模塊、故障自診斷模塊。

控制理論的不斷突破,為汽車電子控制系統的發展提供了有力的理論支撐,從早期的經典控制理論到現代控制理論再到智能控制理論,與之相對應,汽車電子控制系統采用的控制技術由PID控制到魯棒控制再到神經網絡控制(CNN),控制功能越來越多。

由于汽車結構的復雜,各個系統相互耦合,一般來說,系統層的控制采取智能控制、模糊控制算法,執行層的控制采取建立精準數學模型、精確控制的算法。

3.技術發展趨勢

(1)汽車電子架構發展趨勢:目前所有領先車企和零部件企業都在開發線控技術產品。TRW公司開發的線控系統使得燃油經濟性提高5%,德爾福、博世、法雷奧也紛紛開發了線控技術產品。

汽車電子控制系統越來越復雜,系統存在較大的故障潛在隱患。未來基于高性能總線技術的分布式計算架構將改善這種情形。

(2)半導體工業的驅動:ITRS 2012發布全球集成電路發展路線圖,未來集成電路將沿著“延續摩爾定律”(Moore)、“超越摩爾定律”(More than Moore)和“超越CMOS”(Beyond Moore)方向發展。“延續摩爾定律”通過不斷縮小尺寸升級產品,如SoC;“超越摩爾定律”通過系統級封裝(SiP)等實現功能的集成。

建議

從產業鏈來看,汽車電子控制器上游零部件包括芯片、傳感器、無源器件、電路板;中游為智能控制器設計制造;下游是汽車電子終端產品。上游的芯片直接反映了技術應用和產品性能,而這正是國內外汽車電子控制器差距所在。針對不同控制系統關鍵芯片的發展現狀:

對于汽車MCU、ADAS處理器等技術薄弱領域,目前許多半導體公司正在進行的國際并購整合、企業合作、購買/授權知識產權等方式強化芯片技術,拓展汽車應用市場。

在汽車傳感器、電源管理芯片、功率器件等已經實現散點突破的領域,要盡快構建虛擬IDM模式,提升汽車芯片制造能力和可靠安全性能。

三是對于通訊導航芯片等目前國內發展較好的領域,要加強汽車芯片企業與整車和零部件企業的聯動,實施汽車芯片國產化替代。

-

控制器

+關注

關注

112文章

16390瀏覽量

178442 -

汽車電子

+關注

關注

3027文章

7975瀏覽量

167214 -

微處理器

+關注

關注

11文章

2264瀏覽量

82532

原文標題:汽車電子 | 關鍵技術之三:汽車電子控制器發展及趨勢研究

文章出處:【微信號:gh_f5227855ca21,微信公眾號:中汽汽車電子電器信息】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

全球半導體市場規模預測

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

2035年Chiplet市場規模將超4110億美元

RFID電子標簽預計在2030年全球市場規模將達到75.1億美元

SoC芯片,市場規模大漲

全球MCU市場規模持續增長,中國OEM廠商崛起

淺析2024-2030中國RFID市場規模及未來發展趨勢

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

智能算力存在缺口,AI服務器市場規模持續提升

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

人形機器人領域六維力傳感器市場規模將達138.40億元

工商網監

工商網監

評論