") 中國(guó)半導(dǎo)體的困局和功率半導(dǎo)體未來(lái)走向

中國(guó)半導(dǎo)體的困局和功率半導(dǎo)體未來(lái)走向

近期,東微半導(dǎo)體CEO在海口某活動(dòng)發(fā)表了功率半導(dǎo)體優(yōu)勢(shì)的主題演講,具體分析了中國(guó)半導(dǎo)體的困局和功率半導(dǎo)體未來(lái)走向方面。

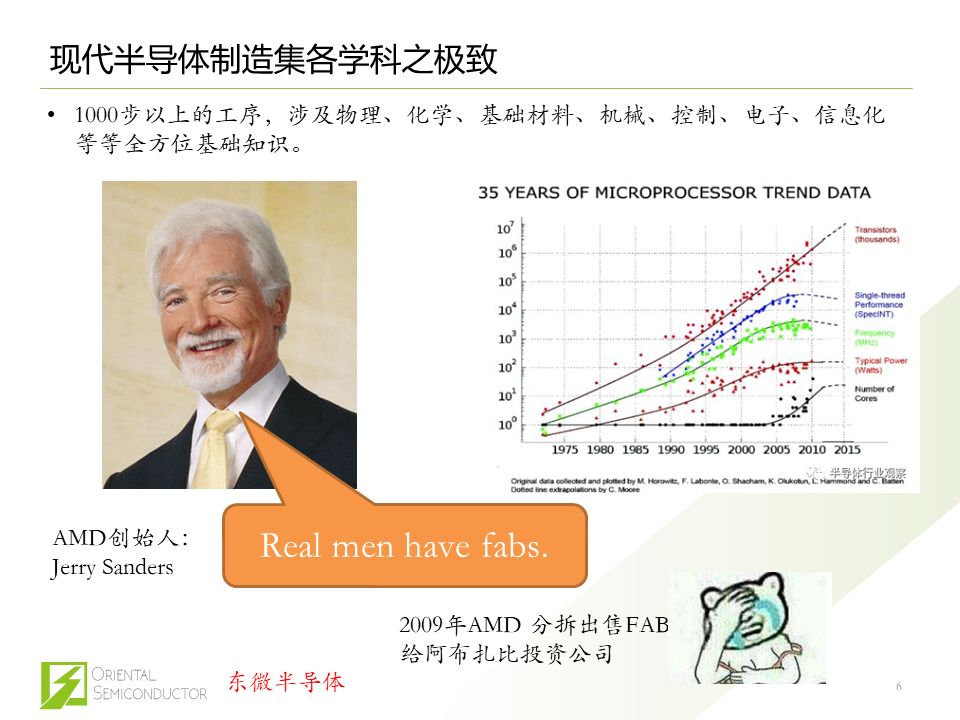

半導(dǎo)體制造集各學(xué)科之極致。半導(dǎo)體的制造步驟超過(guò)上千步,并涉及到多個(gè)學(xué)科,是一門集各學(xué)科的大成的巨大工程。圖中是AMD的創(chuàng)始人,他一開始堅(jiān)持芯片廠商就應(yīng)該有自己的芯片制造廠。隨著半導(dǎo)體行業(yè)發(fā)展,晶體管數(shù)量越來(lái)越高,制程越來(lái)越精細(xì),導(dǎo)致制造難度指數(shù)上升。因此,發(fā)生了產(chǎn)業(yè)鏈的分工,比如IC設(shè)計(jì),芯片代工。比如AMD都把自己所有的工廠都賣了,自己專心做芯片設(shè)計(jì)。AMD是CPU的老二,都沒有能在芯片制造堅(jiān)持下來(lái),這一行難度太大了。

光刻機(jī)獨(dú)剩ASML,也反映了半導(dǎo)體制造之難。歷史上,尼康和佳能的光刻機(jī)都極具競(jìng)爭(zhēng)力,但是后來(lái)都輸給了ASML,所以現(xiàn)在全球只剩下ASML一家做光刻機(jī)。為什么只有一家?因?yàn)槊看沃瞥烫嵘敲葱枰募夹g(shù)支持和研發(fā)投入都大幅提升,所以如果還是分成好幾家公司來(lái)分別研究光刻機(jī),那么進(jìn)步速度會(huì)很慢。只有把全球最頂尖的力量集合在一起,才能加速研發(fā)。包括英特爾、臺(tái)積電、三星等行業(yè)巨頭都是ASML的股東,都對(duì)ASML進(jìn)行了投資幫助它研發(fā)。ASML不是美國(guó)的企業(yè),而是荷蘭的企業(yè),之前從飛利浦獨(dú)立出來(lái)。半導(dǎo)體技術(shù)是全人類的技術(shù)結(jié)晶,連美國(guó)也無(wú)法獨(dú)立完成半導(dǎo)體制造,這需要全球的合作。

半導(dǎo)體行業(yè)支撐起現(xiàn)代技術(shù)生態(tài)體系。比如功率器件巨頭英飛凌,邏輯電路巨頭英特爾,存儲(chǔ)老大三星,通訊老大高通和傳感器的巨頭,他們一起推動(dòng)、支持整個(gè)產(chǎn)業(yè)的發(fā)展。正是有了這些龍頭,我們才發(fā)展處操作系統(tǒng)龍頭,比如微軟和蘋果;發(fā)展出來(lái)了操作系統(tǒng),才出現(xiàn)了基于操作系統(tǒng)的應(yīng)用系統(tǒng),比如百度;還有應(yīng)用系統(tǒng)之上的應(yīng)用模式的創(chuàng)新,比如滴滴打車。后來(lái)的這些系統(tǒng)全都需要半導(dǎo)體產(chǎn)業(yè)的支持。現(xiàn)在AI也在蓬勃發(fā)展,會(huì)對(duì)操作、應(yīng)用系統(tǒng)和應(yīng)用模式都產(chǎn)生巨大的影響,但也離不開半導(dǎo)體行業(yè)的支持。

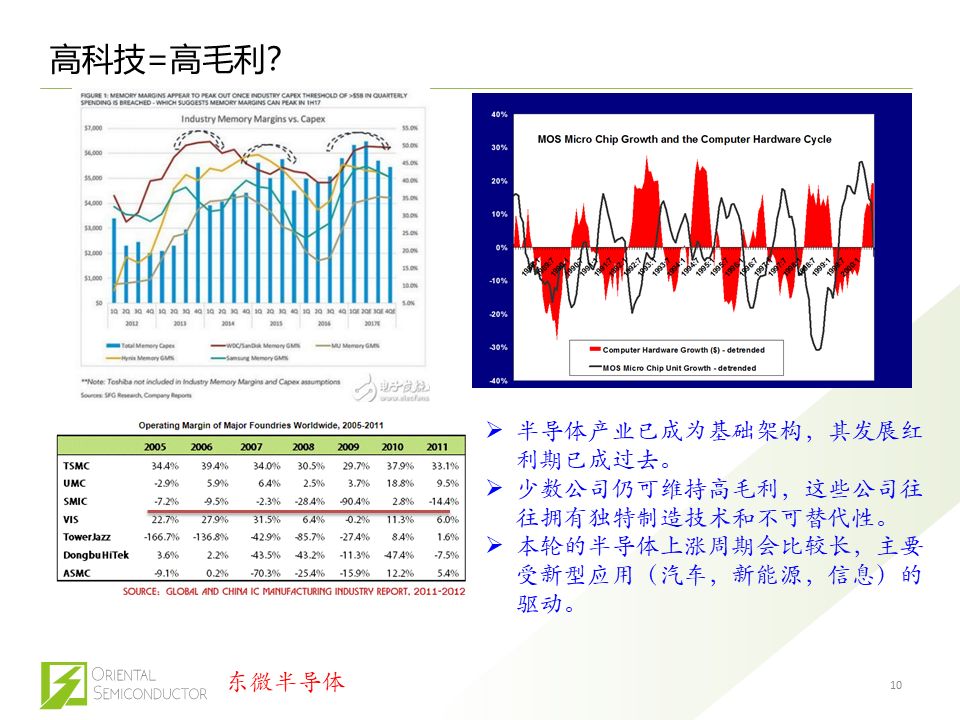

技術(shù)不是被淘汰,而是為下一個(gè)浪潮鋪路。半導(dǎo)體最繁華的時(shí)間是上世紀(jì)70-90年代,誕生了包括英特爾和AMD這樣的巨頭。往后就不是半導(dǎo)體的繁華期,而是基于半導(dǎo)體的硬件行業(yè)的繁榮期。在往后是信息產(chǎn)業(yè)和服務(wù)場(chǎng)景的紅利期。雖然不再是半導(dǎo)體的紅利期,但你能看到每一代技術(shù)都在為下一代產(chǎn)業(yè)鋪路。這就像水和電都很便宜,但是都很重要;半導(dǎo)體也一樣,雖然不如以往了,但還是很重要。不過(guò)半導(dǎo)體行業(yè)的毛利率在降低。

為什么半導(dǎo)體行業(yè)不賺錢?因?yàn)橹芷趩栴}。以通用型存儲(chǔ)器為例,行業(yè)毛利率約為10%~30%,也有很大虧損的時(shí)候,但基本沒有很高的毛利率。比如中芯國(guó)際早期虧損,最好也不過(guò)是2.8%。為什么半導(dǎo)體是高科技行業(yè),但是不賺錢?因?yàn)榘雽?dǎo)體周期大概是3-5年。每次繁榮,都會(huì)導(dǎo)致半導(dǎo)體投資熱潮,但是需求跟不上,所以就會(huì)發(fā)生產(chǎn)能過(guò)剩并導(dǎo)致虧損。有的能有高毛利率,原因是有獨(dú)特制造技術(shù),或者這些有不可替代性,比如英特爾。

本次上漲周期比較長(zhǎng),主要是新型應(yīng)用(汽車、新能源、信息)的需求很大,而之前主要是硬件(比如電腦)等推動(dòng),增量需求沒有這么大。

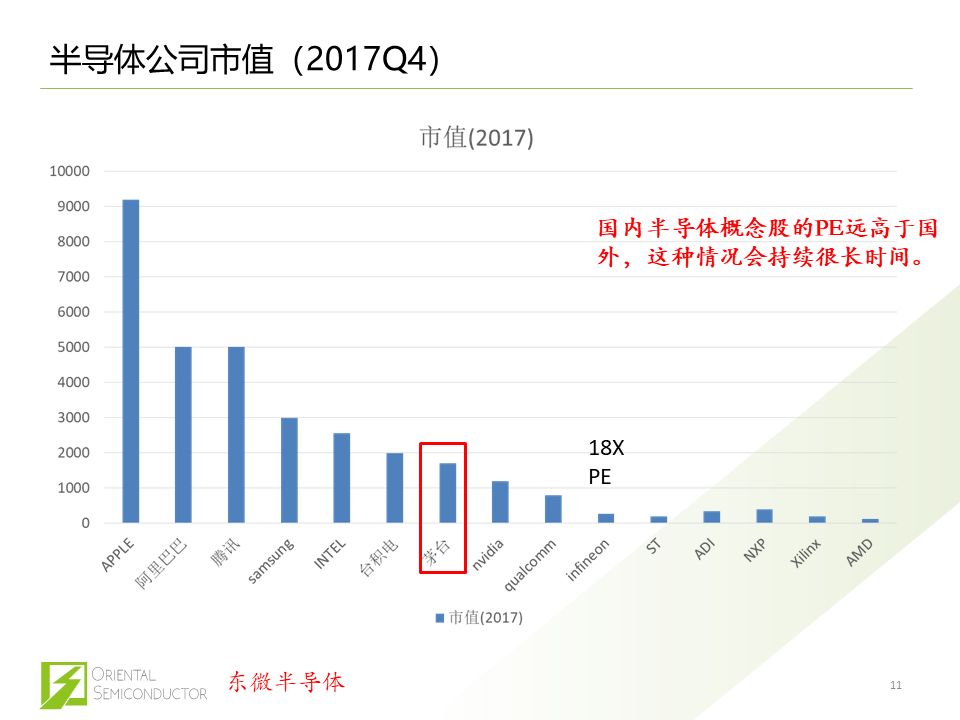

國(guó)內(nèi)的半導(dǎo)體概念股的PE概念遠(yuǎn)高于國(guó)外。全球AI老大NVIDIA、汽車電子全球第二英飛凌、功率器件老大Infineon、模擬芯片老大之一ADI、汽車電子第一NXP、可編程芯片老大Xilinx、CPU老二AMD的市值都不是很高,遠(yuǎn)低于國(guó)內(nèi)的半導(dǎo)體概念股。我預(yù)計(jì)國(guó)內(nèi)半導(dǎo)體PE會(huì)持續(xù)很高,因?yàn)槲覀兪钦呤校@些公司在國(guó)內(nèi)都很稀缺。

中國(guó)半導(dǎo)體的困局主要有三點(diǎn):不賺錢、難度大、基礎(chǔ)研究缺乏。

半導(dǎo)體看起來(lái)很好,實(shí)際上相對(duì)于互聯(lián)網(wǎng)行業(yè),很難賺到大錢。

要去做很難的事情,要去啃硬骨頭,和巨頭競(jìng)爭(zhēng)。好做的事情都被別人做完了,我們能做的都是比較難的事情。

半導(dǎo)體行業(yè)需要很多的物理基礎(chǔ)研究,現(xiàn)在中國(guó)的基礎(chǔ)研究極其薄弱,不像美國(guó),有一大堆物理學(xué)家在推動(dòng)物理的基礎(chǔ)研究。

現(xiàn)在的好消息是,資本市場(chǎng)對(duì)中國(guó)半導(dǎo)體企業(yè)的高估值,實(shí)際上就是一種支持。就像農(nóng)村家里出了個(gè)大學(xué)生,家里把好吃的都給他一樣。在未來(lái)政策支持下,我們公司上市不成問題。

功率半導(dǎo)體是中國(guó)在半導(dǎo)體領(lǐng)域最好的突破口。半導(dǎo)體應(yīng)用范圍極其廣泛,只要用電的地方,就會(huì)用到功率半導(dǎo)體,包括電網(wǎng)、電源。所以說(shuō)這個(gè)市場(chǎng)很大,而且細(xì)分行業(yè)很多。

半導(dǎo)體需要積累,而且現(xiàn)階段缺乏人才沉淀。雖然中國(guó)的AI發(fā)展很好,但是AI救不活半導(dǎo)體,因?yàn)锳I自己并不是半導(dǎo)體技術(shù),只是市場(chǎng)技術(shù)。舉個(gè)例子,礦機(jī)類公司就是市場(chǎng)技術(shù),沒啥積累,所以兩年就做出來(lái)了。不像美國(guó)的那些半導(dǎo)體公司,他們經(jīng)過(guò)幾十年的積累,在這個(gè)行業(yè)有了自己的競(jìng)爭(zhēng)優(yōu)勢(shì)。而且我們?nèi)瞬懦恋硪膊粔颍热缑绹?guó)的工程師可能一輩子在一個(gè)公司里面,而國(guó)內(nèi)的頂尖人才可能都去阿里巴巴了,畢竟工資高很多。這個(gè)問題怎么解決?我認(rèn)為是無(wú)解的。

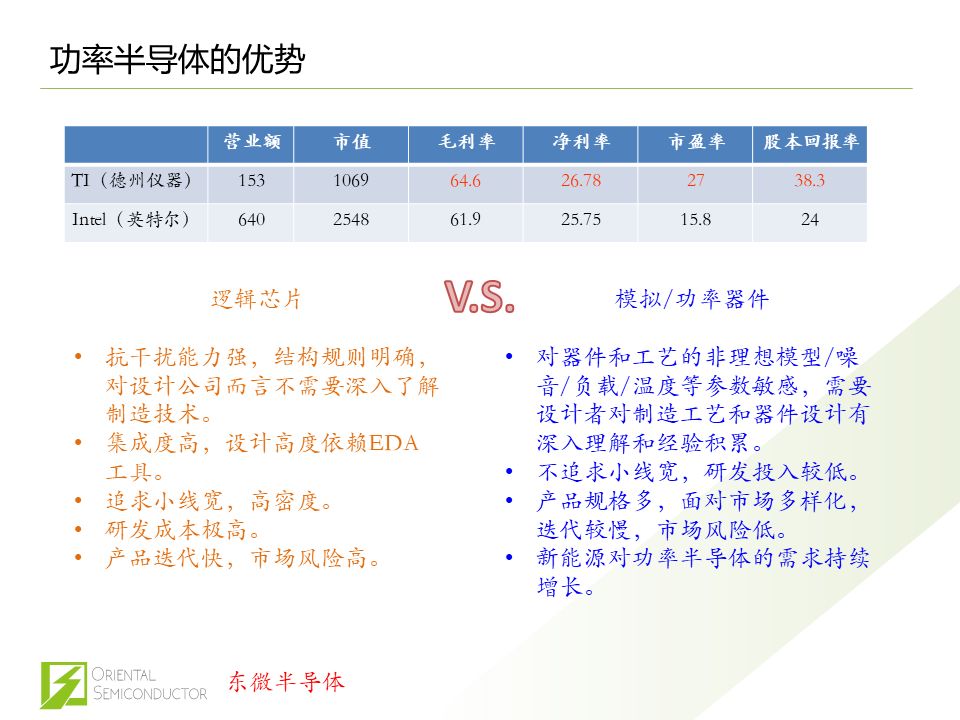

功率半導(dǎo)體有自己的優(yōu)勢(shì):利潤(rùn)率高、制造和設(shè)計(jì)結(jié)合度高、研發(fā)投入較低、市場(chǎng)多元化、新能源需求大。

利潤(rùn)率高:TI是最大的功率半導(dǎo)體公司,毛利率、凈利率都比最強(qiáng)的邏輯電路Intel表現(xiàn)好一些。

制造和設(shè)計(jì)結(jié)合度高:邏輯芯片的設(shè)計(jì)公司只需要設(shè)計(jì),制造技術(shù)交給臺(tái)積電處理就行了。芯片設(shè)計(jì)需要EDA工具,這些工具被美國(guó)完全壟斷了。如果被禁了,國(guó)內(nèi)全完蛋。而功率半導(dǎo)體需要同時(shí)結(jié)合設(shè)計(jì)和制造,這些不是看書能夠解決的,需要深入理解和積累。

研發(fā)投入低:邏輯芯片追求小線寬,研發(fā)成本太高了,而功率半導(dǎo)體不追求小線寬,所以研發(fā)投入較低。

市場(chǎng)多元化:功率半導(dǎo)體產(chǎn)品迭代慢、市場(chǎng)多元化,降低了公司運(yùn)營(yíng)的風(fēng)險(xiǎn)。

新能源市場(chǎng)大。

2018年預(yù)計(jì)今年中國(guó)占了70%的市場(chǎng)。但是都被被國(guó)外大廠壟斷了。國(guó)內(nèi)廠商只能做低端的產(chǎn)品,市場(chǎng)份額非常小。

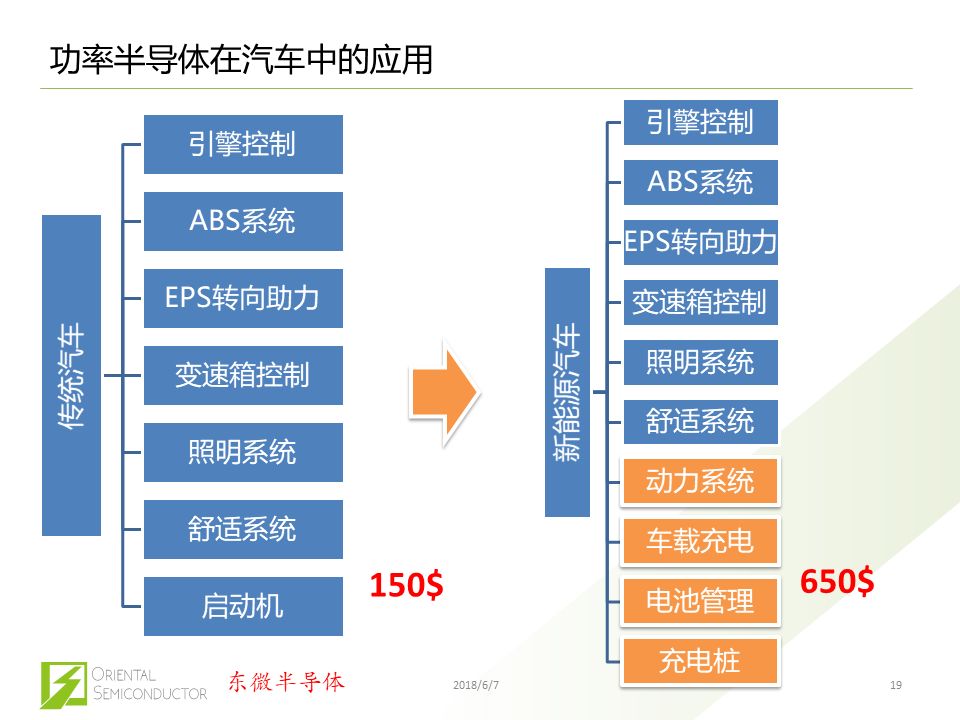

新能源是功率半導(dǎo)體的最大市場(chǎng)。相比傳統(tǒng)汽車,新能源汽車對(duì)功率半導(dǎo)體的需求增長(zhǎng)15倍。隨著我國(guó)新能源汽車持續(xù)放量,對(duì)功率半導(dǎo)體的需求會(huì)急速上升。一個(gè)電樁大概需要170個(gè)MOS,一輛電動(dòng)車大約需要100個(gè)MOS,2017年中國(guó)充電樁差不多有21萬(wàn)個(gè),這些都對(duì)功率半導(dǎo)體產(chǎn)生了很大的需求。

過(guò)去兩年國(guó)內(nèi)廠商有所突破。我們過(guò)去兩年內(nèi)進(jìn)入了很多市場(chǎng),實(shí)現(xiàn)了很多功率半導(dǎo)體的國(guó)產(chǎn)化。這是國(guó)內(nèi)廠商的第一次進(jìn)入通訊、圖像、家電市場(chǎng),而之前這些市場(chǎng)都被國(guó)外壟斷了。

新能源汽車對(duì)功率半導(dǎo)體的需求很高。比如圖中的橙色塊,都是新能源汽車的新增需求。新能源汽車用了很多電能轉(zhuǎn)換,這就需要很多功率半導(dǎo)體。

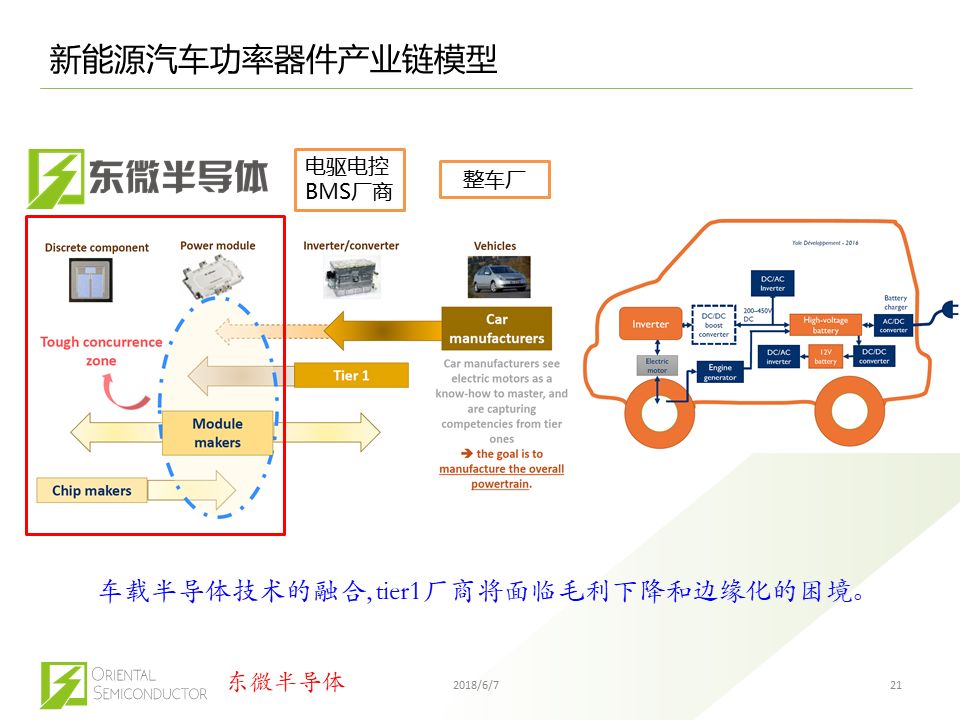

以特斯拉為例。特斯拉的電驅(qū)模塊需要120個(gè)功率器件,全部是英飛凌供應(yīng)的。這些功率器件相當(dāng)于是一片晶圓的1/8到1/10面積左右,也就是說(shuō)一片晶圓只能滿8-10輛車的需求,這還沒考慮良率問題。

Tier 1未來(lái)面臨邊緣化風(fēng)險(xiǎn)。整車廠和功率器件設(shè)計(jì)公司的結(jié)合度很高,配套廠會(huì)陷入困境,因?yàn)闆]有定價(jià)權(quán),而上游芯片設(shè)計(jì)、下游整車廠都有定價(jià)權(quán)。所以配套廠可能很難生存下來(lái)。我們很多汽車電子配套廠客戶的毛利率連10%都不到。

整車廠對(duì)驅(qū)動(dòng)模塊的需求是很明確,這些需求以往是通過(guò)tier 1實(shí)現(xiàn)的,而現(xiàn)在和未來(lái)都交給了設(shè)計(jì)廠來(lái)實(shí)現(xiàn)。所以現(xiàn)在tier 1以組裝為主,技術(shù)替代性比較強(qiáng)。

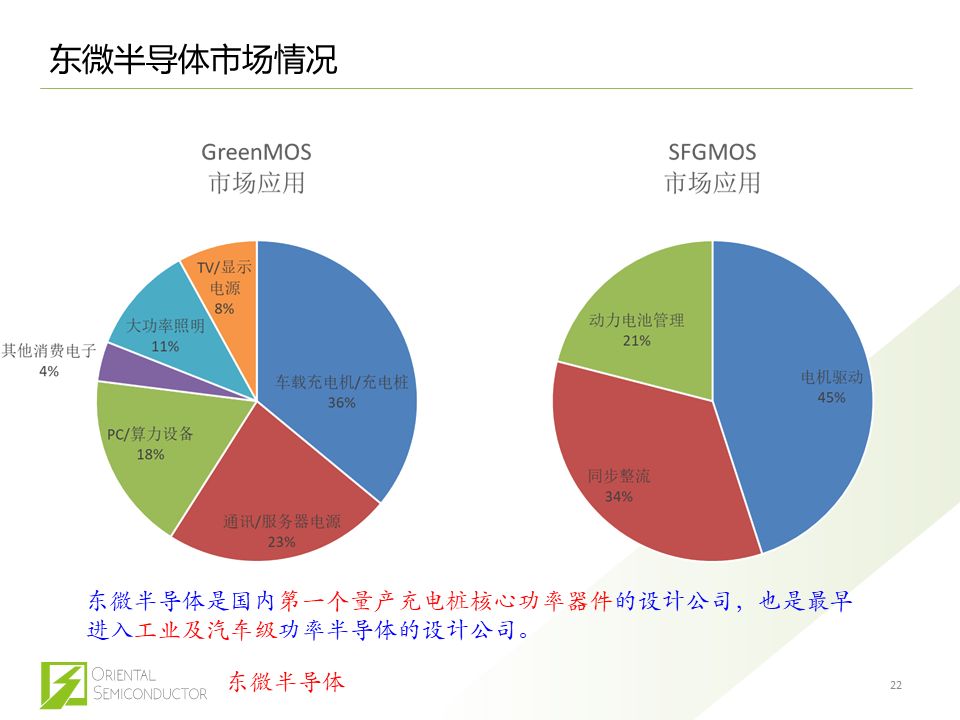

東微半導(dǎo)體在GreenMOS和SFGMOS中做的不錯(cuò)。公司在兩個(gè)MOS的占比很高,也是國(guó)內(nèi)第一次在工業(yè)級(jí)、汽車級(jí)市場(chǎng)做的這么好。2016年我們成為國(guó)內(nèi)第一個(gè)量產(chǎn)充電樁核心功率器件的設(shè)計(jì)公司。深圳有充電樁給大巴車充電,這些充電樁里面就有我們的芯片。

我們公司被法國(guó)YOLE列為國(guó)內(nèi)最具潛力的功率器件設(shè)計(jì)公司之一。

公司學(xué)術(shù)研究實(shí)現(xiàn)突破。

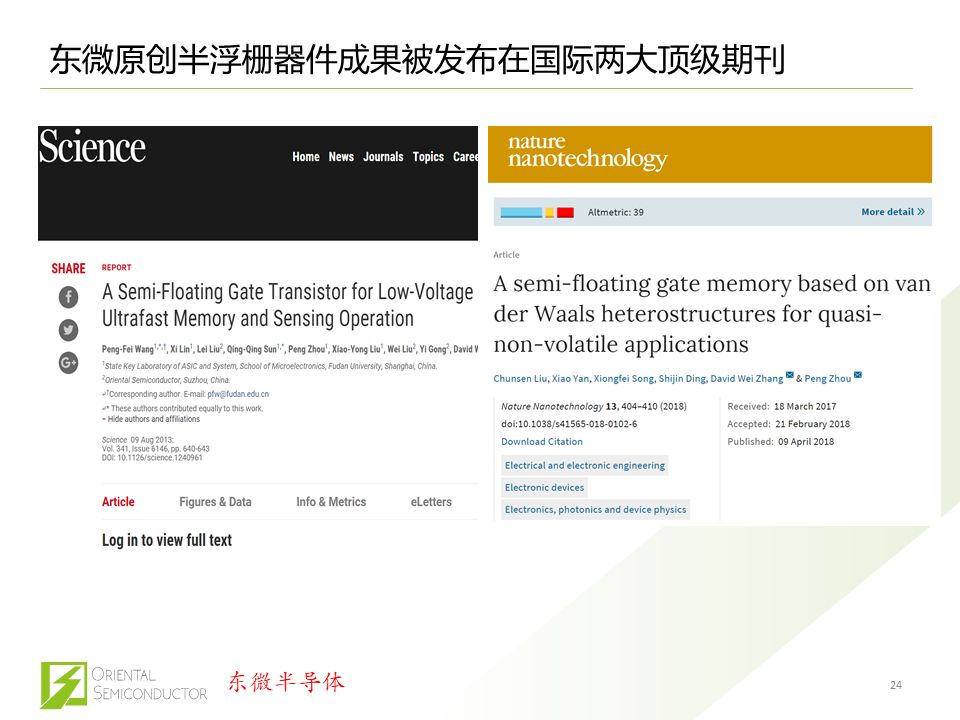

半浮柵成果是國(guó)內(nèi)唯一一個(gè)同時(shí)在science和nature nanotechnology這兩個(gè)頂級(jí)學(xué)術(shù)雜志發(fā)表過(guò)的成果。因?yàn)檫@件事,公司也上了新聞聯(lián)播頭條,當(dāng)時(shí)新聞聯(lián)播花了很多時(shí)間來(lái)報(bào)道我們的成果。

伴隨政策和資本市場(chǎng)的支持,我們預(yù)計(jì)中國(guó)未來(lái)一定會(huì)出現(xiàn)100億以上產(chǎn)值的功率半導(dǎo)體公司,并成為首批進(jìn)入工業(yè)、汽車級(jí)應(yīng)用的半導(dǎo)體公司,并成為半導(dǎo)體在高端領(lǐng)域國(guó)產(chǎn)化的領(lǐng)頭羊。此外,資本市場(chǎng)的頭部效應(yīng)會(huì)越來(lái)越明顯,這些公司有望成為估值上千億的半導(dǎo)體公司。

-

功率半導(dǎo)體

+關(guān)注

關(guān)注

22文章

1150瀏覽量

42953 -

東微半導(dǎo)體

+關(guān)注

關(guān)注

2文章

16瀏覽量

4163

原文標(biāo)題:東微半導(dǎo)體CEO談功率半導(dǎo)體的機(jī)遇與優(yōu)勢(shì)

文章出處:【微信號(hào):Anxin-360ic,微信公眾號(hào):芯師爺】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

瑞能半導(dǎo)體斬獲亞洲金選獎(jiǎng)功率半導(dǎo)體產(chǎn)品大獎(jiǎng)

想了解半導(dǎo)體芯片的設(shè)計(jì)和生產(chǎn)制造

中國(guó)半導(dǎo)體的鏡鑒之路

中國(guó)半導(dǎo)體的鏡鑒之路

功率半導(dǎo)體和寬禁半導(dǎo)體的區(qū)別

功率半導(dǎo)體的封裝方式有哪些

半導(dǎo)體

半導(dǎo)體基礎(chǔ)功率模塊與離散元件的比較

半導(dǎo)體發(fā)展的四個(gè)時(shí)代

半導(dǎo)體發(fā)展的四個(gè)時(shí)代

關(guān)于半導(dǎo)體設(shè)備

功率半導(dǎo)體:現(xiàn)代電子工業(yè)的“心臟”與未來(lái)趨勢(shì)

功率半導(dǎo)體原理和功能介紹

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論