") 直擊新一輪中美貿(mào)易戰(zhàn),看誰(shuí)將贏得這場(chǎng)博弈?

直擊新一輪中美貿(mào)易戰(zhàn),看誰(shuí)將贏得這場(chǎng)博弈?

一般認(rèn)為,貿(mào)易戰(zhàn)沒有贏家;然而,當(dāng)貿(mào)易摩擦或貿(mào)易戰(zhàn)發(fā)生在世界第一與第二大經(jīng)濟(jì)體之間的時(shí)候,一定會(huì)分出輸贏。假以時(shí)間,或者美國(guó)成功地遏制了中國(guó)的崛起,或者中國(guó)成功反遏制并成為世界最大的經(jīng)濟(jì)體。

這一輪中美貿(mào)易摩擦的本質(zhì),是政治問題凌駕于經(jīng)濟(jì)分歧之上。盡管貿(mào)易糾紛尚未正式上場(chǎng),貿(mào)易談判的反復(fù)增添了中美博弈的復(fù)雜性和不確定性。這一輪貿(mào)易戰(zhàn)發(fā)生在全球經(jīng)濟(jì)復(fù)蘇乏力、全球民粹主義抬頭,以及中國(guó)經(jīng)濟(jì)有可能超越美國(guó)成為世界最大經(jīng)濟(jì)體的關(guān)鍵時(shí)刻。多重因素疊加,中美貿(mào)易摩擦或延綿十年甚至更長(zhǎng)的時(shí)間。

美國(guó)與日本的貿(mào)易戰(zhàn),歷時(shí)近30 余載,到上個(gè)世紀(jì)九十年代初日本房地產(chǎn)價(jià)格泡沫破滅時(shí)結(jié)束,美國(guó)成功地遏制了日本崛起的勢(shì)頭。從此之后,日本離世界最大經(jīng)濟(jì)體不是越來(lái)越近,而是越來(lái)越遠(yuǎn)。現(xiàn)在的中國(guó)與彼時(shí)的日本有很多相似的地方,包括制造業(yè)擴(kuò)張、房地產(chǎn)價(jià)格泡沫和經(jīng)濟(jì)的高杠桿率等,因而難以完全排除中國(guó)重蹈日本覆轍的可能性。

但是,新一輪中美貿(mào)易摩擦的核心,是美國(guó)作為現(xiàn)在的世界消費(fèi)中心與中國(guó)作為潛在的世界消費(fèi)中心之間的博弈。如果中美貿(mào)易戰(zhàn)不可避免,只要政策應(yīng)對(duì)得當(dāng),中國(guó)應(yīng)該比日本更有條件贏得這場(chǎng)“戰(zhàn)爭(zhēng)”。

一、 中日“貿(mào)易困局”的同與不同

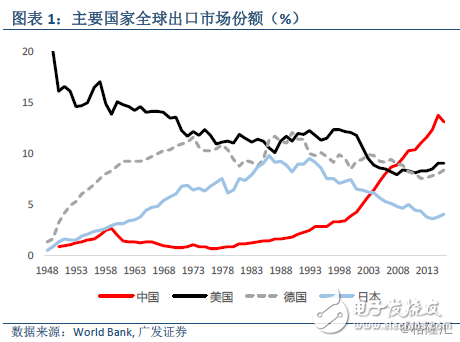

同樣作為世界第二大經(jīng)濟(jì)體,中國(guó)現(xiàn)在與過去的日本有很多類似的地方。首先,都是出口帶動(dòng)本國(guó)工業(yè)化進(jìn)程。無(wú)論是從全球制造業(yè)份額,還是出口占全球的比重,當(dāng)下中國(guó)和80 年代末的日本具有很大的相似度。中國(guó)自2001 年加入WTO 之后,出口占全球份額快速攀升,2009 年超過美國(guó)成為世界第一大出口國(guó);2016 年,中國(guó)的出口占世界總出口的份額為13.1%(圖表1)。上個(gè)世紀(jì)八十年代,日本出口占比峰值也曾突破過10%。中日兩國(guó)制造業(yè)產(chǎn)出份額跟出口市場(chǎng)份額幾乎同步上升,在八十年代中后期日本制造業(yè)全球占比一度突破過20%,僅次于美國(guó);在2016 年,中國(guó)制造業(yè)占全球的比重已達(dá)到25%,成為了名副其實(shí)的世界工廠(圖表2)。從人口規(guī)模來(lái)看,未來(lái)中國(guó)的出口和制造業(yè)份額都有上升的空間,但是這一過程將以其他主要國(guó)家的份額持續(xù)下降為代價(jià),貿(mào)易摩擦甚至貿(mào)易戰(zhàn)很難避免。

其次,都是發(fā)生在對(duì)美外貿(mào)順差高、美國(guó)財(cái)政赤字高的“雙高”時(shí)代。特朗普發(fā)動(dòng)貿(mào)易戰(zhàn)的大背景和上世紀(jì)八十年代很接近,當(dāng)時(shí)美國(guó)對(duì)日本的貿(mào)易逆差峰值時(shí)占美國(guó)整個(gè)逆差的50%左右,美國(guó)對(duì)中國(guó)貿(mào)易逆差的占比目前就在這一水平(圖表3)。同時(shí),目前美國(guó)財(cái)政赤字占GDP 的比重為1%左右,雖然遠(yuǎn)低于全球金融危機(jī)時(shí)期,但與八十年代的水平相當(dāng)。

第三,房地產(chǎn)價(jià)格泡沫都處在較高水平。如果采用間接指標(biāo)來(lái)衡量房地產(chǎn)價(jià)格泡沫,即房地產(chǎn)投資占GDP 的比重,中國(guó)目前處在主要國(guó)家的最高水平,即14%左右,即由于高房?jī)r(jià)導(dǎo)致更多的資源配置到房地產(chǎn)行業(yè)(圖表5)。這一水平雖然還遠(yuǎn)不及日本九十年代初房地產(chǎn)價(jià)格泡沫破滅前夜的25%,但已經(jīng)處于風(fēng)險(xiǎn)區(qū)域。美國(guó)歷史上有多次房?jī)r(jià)泡沫破滅,但其房地產(chǎn)投資占GDP 的比重一般不到6%。

第四,整個(gè)經(jīng)濟(jì)的負(fù)債率都偏高,違約風(fēng)險(xiǎn)較大。自2008 年全球金融危機(jī)之后,中國(guó)債務(wù)占GDP 的比重開始快速升高,由2008 年的142.8%上升到2017 年的256.3%,與日本九十年代初的水平接近(圖表6)。

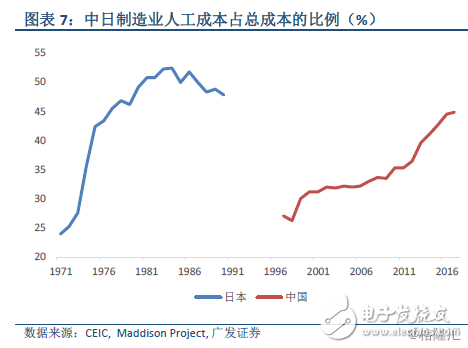

第五,都處在低端制造業(yè)大規(guī)模轉(zhuǎn)移的初期。相對(duì)而言,日本屬于較小的國(guó)家,其制造業(yè)人工成本占比上升較快,在1971-1981 年間,從25%左右躍升至50%左右(圖表7)。相對(duì)而言,中國(guó)制造業(yè)人工成本占比已經(jīng)接近日本八十年代初的水平,當(dāng)時(shí)日本的低端制造業(yè)已經(jīng)開始向中國(guó)轉(zhuǎn)移。中國(guó)目前所處的階段,恰好是由于人工成本提高,不少低端制造業(yè)向東南亞國(guó)家轉(zhuǎn)移;中美貿(mào)易摩擦如果加劇,為規(guī)避高關(guān)稅,會(huì)有更多的企業(yè)轉(zhuǎn)移海外。

粗略劃分,自二戰(zhàn)之后,全球范圍內(nèi)出現(xiàn)過兩次世界級(jí)的制造業(yè)轉(zhuǎn)移浪潮:第一波是美國(guó)制造業(yè)向德國(guó)、日本轉(zhuǎn)移,后期擴(kuò)散至亞洲“四小龍”;第二波是從二十世紀(jì)八十年代以來(lái),日本、德國(guó)和亞洲“四小龍”制造業(yè)向中國(guó)轉(zhuǎn)移。二戰(zhàn)后日本百?gòu)U待興,利用相對(duì)廉價(jià)的人工成本,承接了大量從美國(guó)流出的勞動(dòng)密集型的產(chǎn)業(yè),奠定了日本制造業(yè)在世界的地位,出口也隨之增加。但是到了八十年代,日本制造業(yè)工人已不再便宜,日本試圖通過制造業(yè)升級(jí)來(lái)獲得更大的發(fā)展,與世界第一制造業(yè)大國(guó)美國(guó)的利益沖突加劇,美國(guó)對(duì)日本發(fā)動(dòng)貿(mào)易戰(zhàn)。同樣的,之前40 年中國(guó)制造業(yè)快速發(fā)展的一個(gè)很重要原因是相對(duì)低廉的人工成本,很多中國(guó)制造的產(chǎn)品都具有勞動(dòng)密集型的特質(zhì)。然而,經(jīng)過幾十年的發(fā)展,中國(guó)制造業(yè)人工成本優(yōu)勢(shì)也在逐漸喪失。中國(guó)制造2025 就提出要重點(diǎn)發(fā)展新一代信息技術(shù)創(chuàng)新產(chǎn)業(yè),機(jī)器人,軌道交通裝備等行業(yè),形成了對(duì)美國(guó)相關(guān)產(chǎn)業(yè)的沖擊,同樣使美國(guó)感到了危險(xiǎn)。

當(dāng)然,中國(guó)與日本也有很大的不同之處,即日美貿(mào)易摩擦發(fā)生在日本跨越“中等收入陷阱”之后,而中美貿(mào)易摩擦則發(fā)生在這之前。我們認(rèn)為,按PPP 計(jì)算,一個(gè)國(guó)家的人均GDP達(dá)到美國(guó)同期人均GDP 的三分之一,即是“中等收入陷阱”的門檻。日本在上個(gè)世紀(jì)六十年代即跨過陷阱,而其房?jī)r(jià)泡沫破滅發(fā)生在30 年之后,可以說(shuō)日本掉入的是“高等收入陷阱”(圖表8)。就人均GDP 相對(duì)于美國(guó)的比例而言,中國(guó)目前接近25%,如果由于中美貿(mào)易摩擦引發(fā)中國(guó)房?jī)r(jià)泡沫破滅或系統(tǒng)性危機(jī),我們不應(yīng)低估中國(guó)掉入“中等收入陷阱”的風(fēng)險(xiǎn)。

從時(shí)間維度來(lái)看,要避免掉入“中等收入陷阱”,未來(lái)10 年最為關(guān)鍵。一方面,需要采取有效措施,避免中美貿(mào)易摩擦短期內(nèi)急速惡化;另一方面,需要找到擺脫貿(mào)易摩擦糾纏、同時(shí)又為中國(guó)經(jīng)濟(jì)轉(zhuǎn)型升級(jí)提供可持續(xù)新動(dòng)能的長(zhǎng)期解決方案。

二、 美日貿(mào)易戰(zhàn)的長(zhǎng)期性及結(jié)果

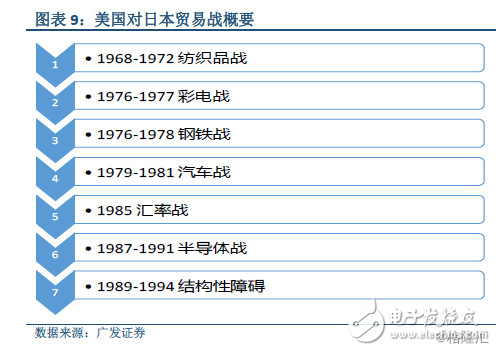

美日貿(mào)易摩擦始于上個(gè)世紀(jì)六十年代初,在七十、八十年代進(jìn)一步升級(jí),八十年代末至九十年代初進(jìn)入白熱化階段,前后持續(xù)時(shí)間長(zhǎng)達(dá)30 余年。在這期間,美國(guó)對(duì)日本發(fā)動(dòng)了大約7 輪貿(mào)易戰(zhàn),涉及紡織品、彩電、鋼鐵、汽車、半導(dǎo)體等產(chǎn)品,也提出過開放日本國(guó)內(nèi)市場(chǎng)和日元升值等要求(圖表9 和10)。

1、紡織品戰(zhàn)(1968-1972):其實(shí)早在五十年代開始,日本紡織品對(duì)美出口就開始增加,引起了美國(guó)紡織品行業(yè)的不滿。由于日本是二戰(zhàn)的戰(zhàn)敗國(guó),在政治經(jīng)濟(jì)上依附美國(guó),在貿(mào)易談判中比較弱勢(shì);兩國(guó)在紡織品貿(mào)易方面簽訂的協(xié)議包括1957 日美紡織品協(xié)議,1963日美棉紡織品長(zhǎng)期協(xié)定,最終在1972 年達(dá)成美日紡織品貿(mào)易協(xié)定。這場(chǎng)紡織品摩擦拉開了美日貿(mào)易戰(zhàn)的序幕。

2、彩電戰(zhàn)(1976-1977):七十年代起,日本彩電行業(yè)飛速發(fā)展,出現(xiàn)了一批具有世界影響力的彩電巨頭,對(duì)美國(guó)彩電出口也迅速增加,約占美進(jìn)口彩電的90%,占據(jù)美30%以上的市場(chǎng)份額。美國(guó)國(guó)際貿(mào)易委員會(huì)針對(duì)這種現(xiàn)象采取了反傾銷反補(bǔ)貼調(diào)查,作出了不利于日本的裁定,要求日本主動(dòng)限制對(duì)美彩電出口,日本政府也不得不鼓勵(lì)本土企業(yè)進(jìn)行海外投資。

3、鋼鐵戰(zhàn)(1976-1978):幾乎在同一時(shí)間,日本鋼鐵業(yè)也飛速崛起,美日鋼鐵貿(mào)易逆差日趨嚴(yán)重。美國(guó)要求日本自愿限制對(duì)美鋼鐵出口,并通過1977 年反傾銷起訴和301 條款等對(duì)日本施壓。最終于1974 年美日簽訂了自愿限制出口備忘錄,1976 年簽訂了特殊鋼進(jìn)口配額限制協(xié)定,1978 年建立了美國(guó)鋼鐵“自動(dòng)啟動(dòng)反傾銷訴訟”的制度。

4、汽車戰(zhàn)(1979-1981):進(jìn)入八十年代,日本本田豐田等汽車廠商崛起,物美價(jià)廉的日本車廣受世界歡迎,日本汽車產(chǎn)量超過美國(guó)躍居世界首位,而美國(guó)汽車行業(yè)開始走向衰落。美國(guó)發(fā)動(dòng)對(duì)日汽車貿(mào)易戰(zhàn),要求日本自愿限制汽車出口,開放國(guó)內(nèi)市場(chǎng),并要求日本汽車廠家到美國(guó)投資建廠。最終,到1981 年兩國(guó)簽訂美日汽車及零部件貿(mào)易協(xié)議(后于1994 年撤銷)。

5、匯率戰(zhàn)(1987-1991):面對(duì)美國(guó)的步步緊逼,日本政府選擇的策略是一再妥協(xié),但是仍然沒有扭轉(zhuǎn)日本對(duì)美國(guó)越來(lái)越大的貿(mào)易順差。于是,美國(guó)將此歸因?yàn)槊涝膹?qiáng)勢(shì)。1985 年9 月22 日,美日德法英五國(guó)財(cái)政部長(zhǎng)和央行行長(zhǎng),在紐約廣場(chǎng)飯店舉行會(huì)議,達(dá)成聯(lián)合干預(yù)國(guó)際外匯市場(chǎng),誘導(dǎo)美元對(duì)主要貨幣(包括日元)有序貶值,以達(dá)到解決美國(guó)巨額貿(mào)易赤字的協(xié)議,這就是著名的廣場(chǎng)協(xié)議。

6、半導(dǎo)體戰(zhàn)(1987-1991):廣場(chǎng)協(xié)議并沒有縮小美國(guó)對(duì)日本的貿(mào)易逆差,八十年代后期,美國(guó)對(duì)日本半導(dǎo)體行業(yè)的貿(mào)易逆差越來(lái)越大。美國(guó)發(fā)動(dòng)第六輪貿(mào)易戰(zhàn),通過301 條款,反傾銷訴訟條款等禁止日本企業(yè)在美投資與并購(gòu),并對(duì)日本半導(dǎo)體行業(yè)征收制裁性關(guān)稅。半導(dǎo)體戰(zhàn)以1987 年兩國(guó)達(dá)成美日半導(dǎo)體貿(mào)易協(xié)定結(jié)束。

7、結(jié)構(gòu)性障礙(1989-1994):八十年代末,美日貿(mào)易摩擦的焦點(diǎn)轉(zhuǎn)向結(jié)構(gòu)性因素。

1989 年美國(guó)根據(jù)國(guó)家貿(mào)易評(píng)估報(bào)告,啟用超級(jí)301 條款來(lái)迫使日本啟動(dòng)談判。緊接著,美國(guó)以國(guó)務(wù)院、財(cái)政部和貿(mào)易代表處三個(gè)部門為主導(dǎo),與日本進(jìn)行了曠日持久的談判,最終兩國(guó)簽訂《美日結(jié)構(gòu)性障礙協(xié)議》,日本承諾10 年內(nèi)投入430 萬(wàn)億日元公共投資,并修改不利于外企投資的相關(guān)法律,調(diào)查商品價(jià)格并控制公共用品價(jià)格。在美國(guó)發(fā)動(dòng)輪番貿(mào)易戰(zhàn)之后,美國(guó)對(duì)日本的貿(mào)易逆差并沒減少,但逆差上升的勢(shì)頭得到了

遏制。從美日貿(mào)易逆差總額看,從1979 年到八十年代峰值(1987 年)時(shí),總額增加了

8.5 倍;這之后到1994 年逆差額最高值只增長(zhǎng)了17%(圖表11)。從相對(duì)值來(lái)看,美日逆差占美國(guó)總逆差的比重于1991 年達(dá)到創(chuàng)歷史記錄的50%之后,即持續(xù)滑落到目前的10%左右。從這個(gè)角度看,美日貿(mào)易摩擦最終分出了輸贏,日本原有的增長(zhǎng)模式終結(jié)。

客觀而言,日本資產(chǎn)價(jià)格泡沫的破滅不能完全歸結(jié)為美日摩擦,也有政策操作失誤的原因。作為對(duì)照,德國(guó)馬克在同期對(duì)美元大幅升值,但是德國(guó)政府的應(yīng)對(duì)措施更為積極主動(dòng),對(duì)德國(guó)實(shí)體經(jīng)濟(jì)的影響較小(圖表12)。日本央行奉行寬松的貨幣政策,使得日本本土的資產(chǎn)尤其是不動(dòng)產(chǎn)迅速升值,直到八十年代末日本央行才意識(shí)到泡沫的嚴(yán)重性,開始主動(dòng)擠泡沫,但已為時(shí)太晚。

當(dāng)然,由于中國(guó)經(jīng)濟(jì)的崛起,日本的相對(duì)衰落或許是不可避免的。假如美日貿(mào)易摩擦沒有發(fā)生,則有兩種可能:或者,日本利用先發(fā)優(yōu)勢(shì)超越美國(guó)成為世界最大的經(jīng)濟(jì)體,這是美國(guó)希望避免的;或者,日本仍不可避免地被中國(guó)從總量上超越,美日貿(mào)易戰(zhàn)并沒有改變?nèi)毡窘?jīng)濟(jì)原有的軌跡。

三、中國(guó)可能的選擇

展望未來(lái),我們認(rèn)為,中國(guó)有充分的條件避免重蹈日本覆轍。其一,已有前車之鑒,避免重走日本老路的兩個(gè)關(guān)鍵點(diǎn)已為各方熟知,一是防止本幣過度升值,二是防止過度依靠房地產(chǎn)業(yè)維穩(wěn)經(jīng)濟(jì)增長(zhǎng)。其二,如果認(rèn)識(shí)到中美貿(mào)易摩擦的長(zhǎng)期性,則應(yīng)采取措施大力挖掘14 億人口消費(fèi)潛力,即使不依靠出口增長(zhǎng),中國(guó)經(jīng)濟(jì)仍有能力保持4-6%的增速。其三,以鼓勵(lì)國(guó)內(nèi)消費(fèi)應(yīng)對(duì)美國(guó)貿(mào)易摩擦甚至貿(mào)易戰(zhàn),可以事半功倍,既讓中國(guó)老百姓分享經(jīng)濟(jì)增長(zhǎng)的成果,也有利于化解地緣政治沖突,畢竟在未來(lái)20年左右的時(shí)間里,中國(guó)最有潛質(zhì)成為世界新的消費(fèi)中心。

3.1 短期注重化解貿(mào)易戰(zhàn)風(fēng)險(xiǎn)

短期來(lái)看,貿(mào)易摩擦確實(shí)沒有贏家,在全球化的今天尤其如此,這是短期化解貿(mào)易戰(zhàn)風(fēng)險(xiǎn)的切入點(diǎn)。相比于上世紀(jì)八十年代,現(xiàn)在全球化更加深入,如果中美開啟貿(mào)易戰(zhàn),最先受傷的將是跨國(guó)公司。根據(jù)2016 年上半年的統(tǒng)計(jì)數(shù)據(jù),中國(guó)對(duì)美出口最大的25 家企業(yè)中有21 家并非中國(guó)大陸企業(yè),其中14 家來(lái)自***地區(qū),4 家來(lái)自美國(guó),2 家來(lái)自韓國(guó),1 家來(lái)自香港。這些對(duì)美出口最大的企業(yè),其實(shí)不少都只是代加工企業(yè),比如在這25 家公司中,就有來(lái)自***地區(qū)的鴻海精密的三家分公司,其主要業(yè)務(wù)就是從其他地區(qū)進(jìn)口組件,利用中國(guó)廉價(jià)的勞動(dòng)力組裝成電子成品,然后出口到海外,其中又以對(duì)Apple 產(chǎn)品的組裝最為出名。但是鴻海精密(中國(guó))的生產(chǎn)附加值其實(shí)并不高,之所以能位列對(duì)美出口最大企業(yè)之一,在于目前并不合理的國(guó)際貿(mào)易計(jì)算方法。所以,中美貿(mào)易關(guān)系惡化,不僅會(huì)傷害到中國(guó),也會(huì)傷害到日本韓國(guó)等盟友,也包括美國(guó)的企業(yè)。

此外,中美外貿(mào)順差或已經(jīng)開始見頂回落,而且兩國(guó)經(jīng)濟(jì)結(jié)構(gòu)決定了產(chǎn)業(yè)的互補(bǔ)性大于競(jìng)爭(zhēng)性。從中美貿(mào)易順差的結(jié)構(gòu)來(lái)看,來(lái)自下游制造業(yè)的占比已經(jīng)大幅下降,隨著低端制造業(yè)向海外轉(zhuǎn)移,這一部分的順差繼續(xù)減少只是時(shí)間問題。即使中游資本品行業(yè)帶來(lái)的順差上升,主要是同一產(chǎn)業(yè)鏈上的互補(bǔ)關(guān)系而不是競(jìng)爭(zhēng)關(guān)系(圖表13)。目前中國(guó)中游企業(yè)產(chǎn)品出口到美國(guó),不少是作為美國(guó)下游企業(yè)的投入品,如果對(duì)這些產(chǎn)品征收高關(guān)稅,勢(shì)必會(huì)抬升美國(guó)下游企業(yè)的原料成本,削弱美國(guó)產(chǎn)品在國(guó)際市場(chǎng)的競(jìng)爭(zhēng)力。同樣,美國(guó)從中國(guó)進(jìn)口占比最多的行業(yè)中,不少是以旅行用品,鞋類,紡織品為代表的勞動(dòng)密集型行業(yè),多是占美國(guó)出口份額比較少的行業(yè),美國(guó)不從中國(guó)進(jìn)口,也需從其他國(guó)家進(jìn)口,即對(duì)這些中國(guó)產(chǎn)品征收高關(guān)稅,只是美國(guó)外貿(mào)逆差的轉(zhuǎn)移而不是減少(圖表14)。

3.2 長(zhǎng)期立足鼓勵(lì)國(guó)內(nèi)消費(fèi)

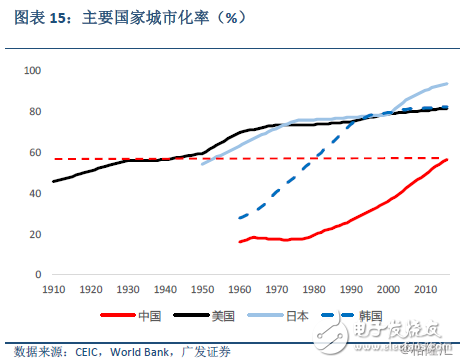

加快推進(jìn)城市化,是鼓勵(lì)消費(fèi)的根本途徑。上個(gè)世紀(jì)八十年代,日本的城市化已經(jīng)處在后期,城市化率已經(jīng)超過80%;而目前,中國(guó)按照常住人口計(jì)算的城市化率僅為56.8%,僅相當(dāng)于日本五十年代的水平(圖表15)。因此,不同于當(dāng)年的日本,未來(lái)30 年左右,中國(guó)會(huì)有超過20-30%的人口在城市定居,國(guó)內(nèi)旺盛的消費(fèi)需求,可以降低對(duì)外需的依賴,以保持合理的但更高質(zhì)量的經(jīng)濟(jì)增速。

改革開放40 年來(lái),工業(yè)化帶動(dòng)了中國(guó)經(jīng)濟(jì)的崛起,但是中國(guó)的消費(fèi)相對(duì)滯后。中國(guó)出口、投資和消費(fèi)占G20 的比重分別從1980 年的1.6%、2.2%和1.4%,快速提升至2016 年的22.0%、27.9%和10.1%,消費(fèi)沒有同比例增長(zhǎng)。中國(guó)人均消費(fèi)占人均GDP 的比例從全球范圍內(nèi)來(lái)看明顯偏低。按照我們的估算1,未來(lái)30 年,按不變價(jià)計(jì)算,中國(guó)消費(fèi)支出大約可以增長(zhǎng)4-7 倍左右。但是,如果考慮到通貨膨脹的因素,增幅將大幅度提高,中國(guó)名義消費(fèi)增幅或可能會(huì)高達(dá)18-32 倍左右。目前,中國(guó)消費(fèi)總規(guī)模已經(jīng)超過日本,但仍只是美國(guó)的30%。如果我們按照中國(guó)過去10 年增速外推,同時(shí)維持美國(guó)的路徑不變,那么,中國(guó)居民消費(fèi)支出總規(guī)模或于2037 年左右超過美國(guó),成為全球最大的消費(fèi)中心(圖表16)。

3.3 善用大國(guó)優(yōu)勢(shì),以消費(fèi)升級(jí)帶動(dòng)制造業(yè)升級(jí)

大國(guó)優(yōu)勢(shì)是中美貿(mào)易摩擦中值得關(guān)注的中國(guó)優(yōu)勢(shì)之一。日本在失去出口增長(zhǎng)支撐之后,制造業(yè)增加值占G20 的比重即掉頭向下,從1993 年最高點(diǎn)的24.3%,跌至2016 年的8.6%(圖表17)。從占比來(lái)看,日本回到了上個(gè)世紀(jì)六十年代出發(fā)時(shí)的水平。與此同時(shí),最終消費(fèi)支出占G20 的比重也緩慢下降。八十年代末日本制造業(yè)與消費(fèi)占G20 比重的剪刀差,顯然是不可持續(xù)的,日本的制造業(yè)占比最終回到了由消費(fèi)實(shí)力決定的水平。

與日本九十年代初相比,中國(guó)完全可以選擇另一條道路。表面上看,目前中國(guó)制造業(yè)增加值和最終消費(fèi)占G20 比重的剪刀差為23.2 個(gè)百分點(diǎn),遠(yuǎn)勝于日本八十年代剪刀差大時(shí)的10.5 個(gè)百分點(diǎn)(圖表18)。如果中國(guó)走日本的老路,制造業(yè)占比或逐步向消費(fèi)占比回歸。而現(xiàn)實(shí)是,中國(guó)消費(fèi)占比已經(jīng)在緩慢上升,如果能夠通過必要的改革和創(chuàng)新,如前面提到的城市化,以及可能的減稅和提高社保、醫(yī)保福利等措施,將中國(guó)從出口大國(guó)轉(zhuǎn)變?yōu)橄M(fèi)大國(guó),中國(guó)的消費(fèi)占比有可能向制造業(yè)占比靠攏,并最終推動(dòng)后者的上升。中國(guó)最終能否成為消費(fèi)大國(guó),不但決定了中美貿(mào)易摩擦的結(jié)果,也將最終決定中國(guó)在全球經(jīng)濟(jì)中的地位。

-

中國(guó)芯

+關(guān)注

關(guān)注

19文章

276瀏覽量

32324

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

慶虹電子獲新一輪融資,比亞迪參與投資

小馬智行獲得廣汽集團(tuán)2700萬(wàn)美元新一輪投資

字節(jié)跳動(dòng)開啟新一輪股權(quán)回購(gòu)

Anthropic擬進(jìn)行新一輪融資

武漢敏聲再獲新一輪融資

喆塔科技完成新一輪戰(zhàn)略融資

自動(dòng)駕駛企業(yè)惠爾智能獲新一輪融資

銀河水滴科技完成新一輪股權(quán)融資

聯(lián)誠(chéng)發(fā)LCF與LED Garanti Reklam正式簽署新一輪戰(zhàn)略合作協(xié)議

螞蟻集團(tuán)新一輪組織架構(gòu)升級(jí)

聲揚(yáng)科技逆勢(shì)完成新一輪融資,發(fā)力終端語(yǔ)音打造大模型的“耳朵”

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論