全球PCB產業的詳細資料概述

全球PCB產業的詳細資料概述

日本PCB產業處于全面下滑狀態:產量上,除了IC載板產量2017年同比增長超過20%之外,日本的剛性板、撓性板產量均處于下滑通道,其總量僅相當于四個大型陸資PCB公司之和(但日本產品結構相對高端);產值上,2016年日本的剛性板、撓性板、模塊基板產值均大幅下滑,2017年有所緩和,但總體上仍處于下滑通道。日本排名前五的頂級PCB公司中,旗勝、住友、藤倉、揖斐電都不是純PCB廠商,多元經營下未來PCB(FPC)業務的持續發展性存疑。

日本頂級PCB廠商存在業務專營性不強問題:PCB業務只是占比較低的分支業務,其收入占比較低,且營業利潤占比也很低(住友電工),或者收入和利潤占比都和第一大業務有較大差距(藤倉),未來PCB業務有可能會逐漸淡出,或者逐漸轉向收入規模相當(或者更高)且更賺錢的其他業務;PCB業務資本支出占總資本支出的比例遠超(藤倉)或者明顯超過(揖斐電)PCB業務收入占總收入的比例。投入的資本回報率不高,考慮性價比未來預計會降低投入,把資本投向回報率更高的其他業務。

日本頂級PCB廠商業績下滑盈利性差,依賴資本投入且折舊壓力大:旗勝、住友、揖斐電PCB(FPC)收入和利潤停止增長且大幅波動,營業利潤率普遍低于3%,藤倉除16年下滑外尚有增長,名幸處于穩步增長狀態。而且除名幸之外,日本頂級公司的資本支出、折舊金額、折舊占對應收入比例普遍遠超陸資廠(如景旺電子),這是由日本公司的市場定位和經營模式決定的。

日本頂級PCB公司治理結構不利于在未來競爭中脫穎而出:該等日本公司股權結構過于分散,股東大會流于形式,缺乏有效監管機制,內部人控制下管理效率低下。像PCB這種制造業,如果是私人控股的民營企業,就會從生產到管理的全方位的降低成本、提高利潤,這也是陸資PCB企業的核心競爭力,而日本企業在這種治理結構下顯然是做不到的。

給予PCB行業“看好”評級。

風險提示:下游需求不及預期、國產替代進度不及預期。

本報告核心觀點

1.日本PCB產業的加速萎縮,中國廠商將取而代之

產量上,2017/2016年,日本印制電路板總產量1463/1421萬平米,同比+3%/-4%;其中剛性板產量1019/978萬平米,同比4%/-3%;撓性板產量360/374萬平米,同比-4%/-9%;模塊基板(IC載板)產量83/68萬平米,同比+21%/+2%。可以看出,除了IC載板產量2017年同比增長超過20%之外,日本的剛性板、撓性板產量均處于下滑通道,其總量僅相當于四個大型陸資PCB公司之和(但日本產品結構相對高端)。

產值上,2017/2016年,日本印制電路板總產值273/268億元,同比+1%/-10%;其中剛性板產值176/173億元,同比+2%/-6%;撓性板產值34/34億元,同比0%/-20%;模塊基板(IC載板)產值62/60億元,同比+3%/-16%。可以看出,2016年日本的剛性板、撓性板、模塊基板產值均大幅下滑,2017年有所緩和,但總體上仍處于下滑通道。

對比來看,中國大陸2017年收入過億的PCB企業總產值同比增長23%,正在進行從低中端產品(單雙面板、多層板)到高端產品(載板、高端FPC、SLP)的國產替代。

2.日本頂級PCB廠商業務專營性不強,中國廠商應對其進行精準打擊,專注深耕PCB行業做大做強

日本頂級廠商PCB業務專營性存在以下問題:PCB業務只是占比較低的分支業務,其收入占比較低,且營業利潤占比也很低(住友電工),或者收入和利潤占比都和第一大業務有較大差距(藤倉),未來PCB業務有可能會逐漸淡出,或者逐漸轉向收入規模相當(或者更高)且更賺錢的其他業務;PCB業務資本支出占總資本支出的比例遠超(藤倉)或者明顯超過(揖斐電)PCB業務收入占總收入的比例。投入的資本回報率不高,考慮性價比未來預計會降低投入,把資本投向回報率更高的其他業務。

像勝宏崇達景旺等中國PCB廠商應該緊抓日本廠商業務分散、逐漸退出的機遇對其進行精準打擊,專注深耕PCB行業提高市場占有率。

3.中國廠商應沖破日本廠商“產品高端而不賺錢”的怪圈才能從低端到高端全方位替代

近四年,旗勝等生產高端PCB產品的TOP級PCB廠商僅藤倉(2016年也大幅虧損)和名幸業績有明顯增長,其他廠商均處于收入、營業利潤和營業利潤率下滑的狀態。這幾家日本PCB公司的資本支出金額普遍很大,原因有:日本公司傳統上都是技術導向的,對技術十分迷戀,因此其在固定資產投資上都很激進,一般不會考慮性價比;高端PCB產品所需的設備價格相對較高,國外價格也高于國內。

對此陸資PCB廠商應該發揮自身在加強成本管控和投資回報率(更通暢的融資環境和更便宜的國產設備)上的優勢,在完成目前正在進行的多層板的國產替代之后,在高端HDI、FPC、載板等產品上也實現較高的利潤率和市場占有率。

4.治理結構上,中國PCB企業應該堅定不移走股權集中度高、企業家主導經營的路線,避免走上日本的股權分散、銀行信托財團等交叉控股、企業內部人控制的道路,這些日本頂級PCB企業歷史上也曾股權高度集中、擁有有效的內部監管機制,但是因為主銀行制、大財閥制弱化等歷史原因導致了如今的治理結構,這種結構下企業內部元老對公司有較大控制力,以追求自身和企業員工利益為導向,股東利益成為犧牲品,公司并不是盈利導向的,直接影響了業績的可持續增長。

目錄

一、日本:巔峰已過,全面下滑

(一)全球PCB產業轉移現狀

(二)日本PCB產值下滑快于產量,撓性板下滑最快

(三)TOP級日本公司:多元化經營下PCB業務發展存疑

二、Nippon Mektron:天花板后成長存疑

(一)歷史沿革與股權結構

(二)業績與產品結構分析:多元化經營,成長動力不足

(三)FPC業務:盈利能力弱,處于下行通道

(四)NOK未來業績成長性分析

三、Sumitomo Electric:FPC業務在集團中的地位降低

(一)歷史沿革與股權結構

(二)業績與產品結構分析:產品多樣,FPC業務重要性低

(三)FPC業務:業績下滑,未來可能逐漸退出

四、Fujikura:FPC業務尚有增長

(一)歷史沿革與股權結構

(二)業績和產品結構分析:線纜行家,FPC業務占比有望提升

(三)FPC業務:處于增長通道,有望進入車用FPC市場

五、IBIDEN:占據RPCB技術至高點,但業績不佳

(一)歷史沿革與股權結構

(二)業績與產品結構分析:雙主業發展,PCB業務盈利貢獻小

(三)PCB業務分析:成本管控不佳,業務盈利性差

六、Meiko:產品結構和業績成長性較好

(一)歷史沿革和股權結構

(二)業績和產品結構分析:優質汽車板&手機板供應商

七、總結:專營性、成長性、盈利性、治理結構差是日本PCB公司的主要頑疾

一、日本PCB:巔峰已過,全面下滑

(一)全球PCB產業轉移現狀

2000年,美國PCB產值占全球的約26%,歐洲占16%,日本占28%,這三個地區合占70%:2017年,美國PCB產值約占5%,歐洲占3%,日本占9%,這三個地區合占17%。

過去二十年間,全球PCB產業不斷向***、中國大陸轉移,這兩個地區的合計產值占比從2000年的19%到2017年65%(外資廠在中國設廠的產出也計算在中國大陸的整體產值中),大陸本土廠商的產值占比也從2000年的不到5%提升到2017年的超過20%。

從總量上看,目前中國大陸和***已經是全球最大的PCB生產基地,但是從結構上看,中國大陸承接的主要還是中低端產值,高端產值上依然顯著低于外資企業。

多層板產值,目前美日歐韓等大陸及***以外的地區合計占比約48%,我國***占比31%,大陸占比約21%。國內多層板領域生產水平達到國際領先的大陸廠商包括,深南、滬電、依頓、勝宏、景旺、崇達等,這些廠商已經成功進入戴爾、惠普、華為等核心供應鏈,無論是技術還是產能都在趕超外資和***廠。

FPC和剛撓結合板產值,美日歐韓等大陸及***以外的地區占比約63%,我國***占22%,中國大陸占15%,國際領先大廠包括蘋果的核心FPC供應商旗勝、臻鼎、MFLEX(東山精密)、韓國永豐。

HDI產值,日美歐韓等大陸及***以外的地區占比約53%,我國***占比38%,大陸占比9%,其中臻鼎、奧特斯、TTM、欣興、華通等廠商產品較為領先,主要是給高端智能手機供貨。大陸廠商中,超聲電子、方正科技、依利安達(建滔旗下)等也具備生產HDI產品的能力,但尚無法進入到高端智能手機供應鏈。

封裝載板產值,日美歐韓等大陸及***以外的地區占比約60%,我國***占比38%,大陸占比2%。封裝載板是目前技術含量最高的PCB品種之一,日本、韓國及部分***廠商占領技術至高點,國內僅深南電路實現大規模量產。

(二)日本PCB產值下滑快于產量,撓性板下滑最快

產量上,2017/2016年,日本印制電路板總產量1463/1421萬平米,同比+3%/-4%;其中剛性板產量1019/978萬平米,同比4%/-3%;撓性板產量360/374萬平米,同比-4%/-9%;模塊基板(IC載板)產量83/68萬平米,同比+21%/+2%。可以看出,除了IC載板產量2017年同比增長超過20%之外,日本的剛性板、撓性板產量均處于下滑通道,其總量僅相當于四個大型陸資PCB公司之和(但日本產品結構相對高端)。

在剛性板中,2017/2016年單面板總產量175/157萬平米,同比+11/-7%;雙面板總產量450/440萬平米,同比+2%/-1%;4層板總產量204/195萬平米,同比+5%/-2%;6-8層板總產量87/86萬平米,同比+1%/+4%;10層板產量12/11萬平米,同比+5%/-4%。可以看出,日本各個類型的剛性板產量均已不再增長。

在撓性板中,2017/2016年單面撓性板總產量104/108萬平米,同比-4%/-16%;雙面及多層撓性板總產量256/265萬平米,同比-4%/-6%。可以看出,日本各個類型的撓性板產量不斷下滑,且速度快于剛性板。

在模塊基板(IC載板)中,2017/2016年剛性模塊基板總產量49/47萬平米,同比+5%/-1%;其他類型模塊基板總產量33/21萬平米,同比+57%/+9%。可以看出,日本IC載板除用量較少的特殊領域載板產量有增長之外,主流的剛性載板也基本處于停止增長狀態。

產值上,2017/2016年,日本印制電路板總產值273/268億元,同比+1%/-10%;其中剛性板產值176/173億元,同比+2%/-6%;撓性板產值34/34億元,同比0%/-20%;模塊基板(IC載板)產值62/60億元,同比+3%/-16%。可以看出,2016年日本的剛性板、撓性板、模塊基板產值均大幅下滑,2017年有所緩和,但總體上仍處于下滑通道。

在剛性板中,2017/2016年單面板總產值6/5億元,同比+6/-3%;雙面板總產值41/38億元,同比+6%/-6%;4層板總產值30/29億元,同比+3%/-4%;6-8層板總產值36/35億元,同比0%/-4%;10層板產值12/10億元,同比+18%/-6%。可以看出,日本各個類型的剛性板中僅10層板在2017年增速較快,其總體上仍處于下滑態勢。

在撓性板中,2017/2016年單面撓性板總產值7/8億元,同比-20%/-17%;雙面及多層撓性板總產值28/26億元,同比+6%/-21%。可以看出,日本各個類型的撓性板產值不快速下滑。

在模塊基板(IC載板)中,2017/2016年剛性模塊基板總產值58/58億元,同比0%/-17%;其他類型模塊基板總產值4/3萬平米,同比+58%/+13%。可以看出,日本IC載板除用量較少的特殊領域載板產值明顯增長,主流的剛性載板產值不斷下滑。

(三)日本PCB產值下滑快于產量,撓性板下滑最快

按照2017年全球排名,日本排名前五的PCB公司包括:旗勝(NOK)、住友電工(Sumitomo)、藤倉(Fujikura)、揖斐電(Ibiden)、名幸(Meiko)。

在這幾家廠商中,旗勝、住友、藤倉、揖斐電都不是純PCB廠商,其中住友和藤倉兩家全球前五的FPC廠商,其FPC業務占比不足三分之一,多元經營下管理層投入有限,未來FPC業務的持續發展性存在疑問。

二、Nippon Mektron:天花板后成長存疑

(一)歷史沿革與股權結構

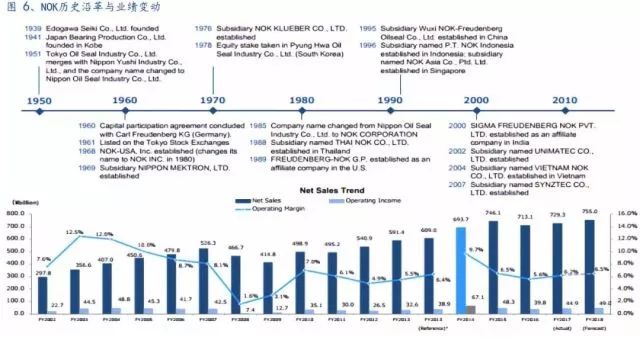

目前全球最大的撓性板制造企業Nippon Mektron株式會社,又稱為NOK(中國大陸及中國***稱旗勝),其前身Japan Bearing Production Co.Ltd.于1941年7月在日本神戶創立,公司歷史上有幾個重要歷史節點:

1964年,集團子公司Nippon Sealol Co.Ltd.創立,主營汽車橡膠制品業務。

1969年,集團子公司NIPPON MEKTRON, LTD.正式創立。

1941-1979年間,在日本多處(東京、靜岡、福島等)、新加坡、美國、巴西等地設立辦公室、分公司、分廠等,在巴西。

1985年,母公司名稱Nippon Oil Seal Industry Co.Ltd.正式更名為NOK CORPORATION。

1980-1999年間,設立***分、泰國、印尼、德國分公司&辦事處等。

1995年,設立中國無錫NOK-FREUDENBERG OILSEAL CO.LTD。

1997年,設立珠海分公司(紫翔)。

2002年,設立蘇州分公司。

2004年,設立越南分公司。

2009年,FPC業務整體并入NIPPON MEKTRON LTD。最初從美國Rogers公司引進了FPC的基礎技術,之后一直堅持獨自的技術開發,并擁有獨自設計制造設備的優勢。

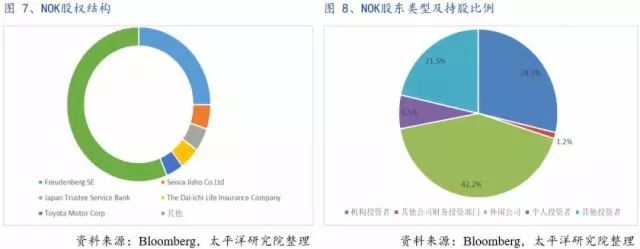

股權結構方面,截止2017年年報,Freudenberg SE(德國科德寶集團)持有約25%股份,是公司大股東;Seiwa Jisho Co.Ltd、Japan Trustee Service Bank、The Dai-ichi Life Insurance Company、Toyota Motor Corp.分別持有公司5.1%、4.9%、4.6%、3.9%股份。

股東類型上,外國公司持有公司約42%的股份,機構投資者持有約28%的股份,個人投資者持有約6.5%,其他投資者持有約23.5%股份。

可以看出NOK股權結構并不集中,而且其實際上是外國公司(科德寶是一家總部位于德國的家族企業)為大股東的企業,這種類型的公司未來存在經營戰略變動、所有權更迭風險。

(二)業績與產品結構分析:多元化經營,成長動力不足

業績總體情況

按目前匯率計算,NOK 2015/2016/2017年總收入為68/65/66億美元,同比-4%/+2%/+3%;營業利潤為4.4/3.6/4.1億美元,同比-17%/+12%/+9%。總收入基本處于持平的狀態,營業利潤處于下滑通道,顯示公司業務增長乏力。

根據NOK管理層的分析,2017年,日本經濟在政府公共設施投資刺激下正處于復蘇通道,美國和中國經濟保持穩定增長,三大經濟體的良好表現對公司業務提供有力支撐。

利潤率方面,2015/2016/2017年營業利潤率為6.5%/5.6%/6.2%,整體表現較為穩定。

公司預計2018年實現營業收入68.93億美元,同比+3.5%,營業利潤4.47億美元,同比+9.1%,營業利潤率6.5%。整體繼續保持平穩狀態。

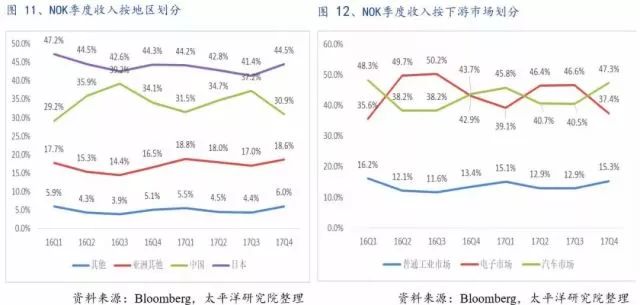

業績按下游市場類型、地區、季節拆分

NOK每一財年各季度劃分為Q1:4月-6月,Q2:7月-9月,Q3:10月-12月,Q4:1月-3月。可以看出Q2/Q3是公司收入旺季。

從收入地域占比看,公司日本收入占比最高,約占44%;中國收入占比約34%,亞洲其他地區收入占比約17%,其他地區收入占比約5%。各地區收入小幅波動,總體占比比較平穩。

從下游市場占比看,來自汽車市場收入約占45%,電子市場收入約占43%,普通工業市場收入約占12%。考慮公司目前的重點布局,未來汽車市場收入將會上升。

可以看出,公司收入在季節、地區、下游市場上的分布是相對穩定的。

各板塊業務收入和利潤、產品詳細分析

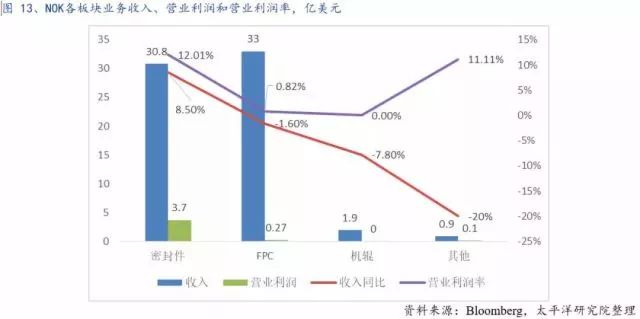

NOK主營業務主要分為三個板塊:密封件產品、電子零部件產品、機輥產品。

其中密封件產品2017年收入30.8億美元,同比+8.5%;營業利潤3.7億美元,同比9.9%:受到日本本土汽車市場和中國大陸汽車市場的穩定需求拉動,是2017年公司增長最快的業務板塊,此外,中國市場的基礎設施建設機械設備用密封件需求、機器人用密封件需求也為該業務板塊的收入增長提供了幫助。

電子零部件產品主要是撓性印制電路板(FPC),2017年收入33.0億美元,同比-1.6%;營業利潤0.27億美元,同比+400%(2016年基數很低瀕臨虧損):該業務2017年來自汽車市場的需求依然強勁,然而來自手機市場的需求出現下滑,導致該板塊業務整體增長乏力。

機輥產品2017年收入1.9億美元,同比-7.8%;營業利潤幾乎為零。該業務近年受到全球打印機設計不斷調整導致對機輥需求下降影響,2017年銷售量下滑,不過公司的打印周邊產品市場需求保持平穩。

其他業務2017年收入0.9億美元,同比-20%;營業利潤0.1億美元,與去年持平。

各產品特點及其應用領域

油封件產品:簡單地說就是潤滑油的密封。它是用來封油脂(油是傳動系統中最常見的液體物質,也泛指一般的液體物質之意)的機械元件,它將傳動部件中需要潤滑的部件與出力部件隔離,不至于讓潤滑油滲漏。靜密封和動密封(一般往復運動)用密封件叫油封。在汽車、輪船、飛機、機器人、工程機械等中起著重要作用。

NOK是做油封產品起家的,其成長史就是油封產品的進化史,從1960年開始就是全日本最大的油封件供應商(通過合并前西德Karl Freudenberg KG),然后在美國建立了分公司和工廠,成為全美前三的油封件供應商。在油封件市場,目前公司占據全日本約70%份額,全球約50%份額。

FPC業務有NOK集團旗下的Nippon Mektron,LTD經營,該產品主要用于手機、汽車、平板、可穿戴、硬盤等設備上,起到節省空間、降低重量、提高設計靈活度和中繼傳輸的作用。公司是全球市場份額最大的FPC供應商,約占25%。在目前智能手機轉向存量市場、硬盤等公司主要下游市場需求下降的情況下,公司計劃大力開拓汽車等新領域。

機輥產品主要用在打印機等辦公設備上,目前辦公設備市場增長放緩,公司產品價格承壓且面臨一定競爭壓力,未來只能通過控制成本、加強產品創新提高質量上去努力。

實際上NOK還生產一些其他產品,如振動隔離件、工業合成橡膠材料、工程塑料制品等,合并在其他業務收入中。

從以上分析我們可以得出幾點結論:

1.業務分化明顯,FPC和機輥業務收入增長乏力,盈利能力較差:各板塊業務近兩年只有密封件業務和其他一些零碎產品有收入增長,且僅這兩塊業務營業利潤率超過10%,FPC和機輥業務營業利潤率都不足1%。

2.多元化經營必將考慮投資回報,未來FPC業務在集團地位將不斷下降,投入減少難以避免:目前公司Apple訂單份額已處于高位(30%-40%),未來退出爭奪將更多精力放在利潤率更好,與公司其他業務資源協同性更強的汽車FPC市場是大概率事件。

(三)FPC業務:盈利能力弱,處于下行通道

NOK的FPC制造基地除了日本3座工廠之外,海外工廠有中國***(南屏工廠和龍山工廠)、中國大陸(在珠海2座工廠、蘇州1座工廠)、泰國(老廠位于大城府,新工廠剛建成,可大規模進行對FPC的零件組裝)、歐洲3座(德國2座:法蘭克福的enmech工廠、埃爾克倫茨的Erkelenz工廠;1座工廠在捷克)。曾在美國西岸設立3家工廠,皆己關閉。

NOK最初從美國Rogers公司引進了FPC的基礎技術,之后一直堅持獨自的技術開發,擁有獨自設計制造設備的優勢。在FPC的基材方面,公司始終堅持在集團內自行生產、內部配套供應,因而也開發出許多獨有特點的、密切結合本集團發展FPC需求的基材、接著劑等。

FPC業務業績變動分析

公司2012年-2017年收入從22.3億美元增長到33.0億美元,復合增速8.2%,收入增速在2014年達到高點27%后,逐步下滑,16/17年均負增長。

2012年-2017年營業利潤從0.44億美元增長到0.27億美元,復合增速-9.3%,營業利潤絕對值和增速在2014年達到高點后逐步回落。

營業利潤率方面,在2014年公司營業利潤率達到高點8.5%,然后逐步回落,2017年不足1%

公司2014年業績較好,主要是因為Apple推出了iPhone 6/6plus,首次推出大屏手機引爆了市場需求,公司為其提供軟板,收入和利潤也水漲船高。

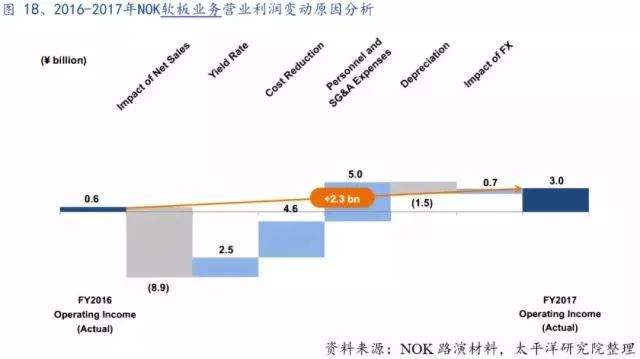

具體分析公司2016/2017年的FPC業績變化:公司目前在Apple采購的軟板中供應份額約占30%-40%,2017年Apple新機銷量不佳導致對FPC需求下滑,汽車市場需求增長,美元兌日元匯率中性偏有利,折舊增加,各種原因導致營收基本持平、營業利潤0.27億美元。從公司對于2016-2017年營業利潤變化原因的拆分來看,正負影響總共歸結為6個方面:

以2016年FPC業務營業利潤6億日元為基礎,2017年FPC業務銷售收入下降對營業利潤產生89億日元的負向影響、折舊增加產生15億日元的負向影響,但利率原因、成本減少、個人及公司管理&銷售費用減少、匯率原因分別產生25億日元、46億日元、50億日元、7億日元的正向影響。這部分分析數據來自公司提供的路演材料,計算口徑依照公司自身核算標準,可作為NOK營業利潤變動原因分析的參考。

資本支出和折舊

NOK 2015-2018E年FPC業務資本支出為3.43億美元、2.99億美元、2.28億美元、2.51億美元(為估計值),逐年下降。

同時密封件業務資本支出為2.01億美元、2.85億美元、2.93億美元、4.37億美元(為估計值),逐年上升。

從各項業務資本支出的變化趨勢來看,我們認為公司目前階段正在將擴張重心轉移至密封件業務。

此外,根據公司規劃,未來資本支出投入的地區上日本本土和中國大陸將不斷下降,亞洲其他國家分廠的資本投入將上升。比如公司2016年開始在越南河內市郊的第二園區建立新FPC生產廠,投資約3.3億美元用于購買設備等支出,目前已經投產,主要生產汽車FPC。

折舊方面,NOK 2015-2018E年FPC業務折舊為2.00億美元、2.05億美元、2.18億美元、2.29億美元(為估計值),逐年上升,占對應年份FPC收入的比重依次為5.3%、6.1%、6.6%、6.7%(估計值),逐年上升。此外,由于未來公司在日本本土和中國大陸的資本支出會減少,亞洲其他地區分廠的資本支出會提高,因此該等地區的折舊也會升高。

2015-2018E間FPC業務員工總數為25660/26385/21147/21057(為估計值)人,2017年員工人數有較多減少,可見公司主動控制成本的舉措。

人均指標方面,NOK的人均產值與現階段東山精密相當(東山約15萬美元/人),但是考慮后續擴產需要招的員工人數比前期會明顯下降,因此未來東山人均產值應該會明顯高于NOK。

NOK人均營業利潤大幅低于東山精密,這個很容易理解,兩者的利潤率有6/7個點的差距。

從以上分析中我們可以得出結論:

1.軟板業務地位在集團公司內將不斷弱化,軟板中Apple業務也將不斷萎縮:NOK軟板業務收入已經處于停滯不前的階段,該業務資本支出體量雖大于東山精密等陸資廠,但已處于逐年下降態勢,考慮其多元化經營戰略且密封件業務增長相對有力且營業利潤率更高(12%和不足1%),未來公司將在密封件業務上投入更多資本和管理資源,FPC業務投入減少,難以兼顧,收入下滑是大概率事件。

此外考慮到公司軟板業務營業利潤率不足1%,智能手機進入存量市場,公司在Apple中份額已經達到天花板,這一塊未來潛在空間所剩無幾,公司將大力推進汽車、可穿戴市場FPC業務,Apple訂單料將持續萎縮。

2.公司軟板業務成本控制能力差,相對于東山等競爭對手有明顯競爭劣勢:利潤上看,公司近幾年FPC業務總體營業利潤率極低,不足1%(東山至少6%以上),考慮Apple訂單均是全球TOP級廠商和Apple共同競價決定,價格并不封閉,目前公司供貨份額也達到30%-40%,訂單價格并沒有大幅下降,而利潤較少,主要原因是受到公司成本控制不當、資產折舊金額大、人均效率低的拖累。

(四)NOK未來業績成長性分析

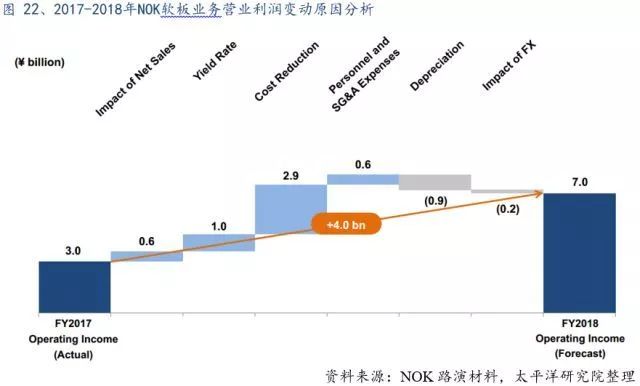

公司預計2018年軟板業務實現營收34.2億美元,同比微增3.8%;營業利潤0.64億美元,同比+133%;營業利潤率從2017年的0.8%提升到1.9%。

關于FPC業績增長原因,公司這樣預計:汽車FPC銷售繼續增長,智能手機用FPC銷售實現增長,硬盤等FPC銷售繼續下滑;成本費用控制效果體現、自動化生產效果體現、利率改善。

具體來看,以2017年FPC業務營業利潤30億日元為基礎,折舊增加產生9億日元的負向影響,匯率影響增加2億日元的負向影響,但2017年FPC業務銷售收入提升、利率原因、成本減少、個人及公司管理&銷售費用減少分別產生6億日元、10億日元、29億日元、6億日元的正向影響。這部分分析數據來自公司提供的路演材料,計算口徑依照公司自身核算標準,可作為參考。

下游市場分析

公司的油封件、FPC、機輥等產品主要用于汽車等交通工具、工程機械設備、手機、硬盤、平板電腦等產品。

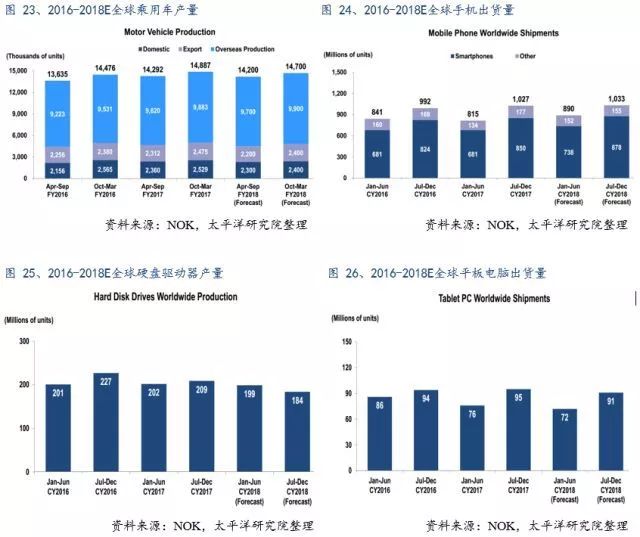

根據公司預測,2018年:

全球汽車(此處指適用于油封件下游的汽車產量,并不是全部)產量約2890萬輛,同比-1%;

全球手機出貨量約19.23億部,同比+4.4%;全球硬盤驅動器產量約3.38億部,同比-6.8%;全球平板電腦出貨量約1.63億臺,同比-4.6%。

三、Sumitomo Electric:FPC業務在集團中的地位降低

(一)歷史沿革與股權結構

住友電工成立于1897年,至今已經有121年的歷史,是日本最古老的大財閥住友集團旗下的企業。住友電工做銅軋制起家,然后開始生產銅制線纜用于能源傳輸等。

1910S:升級了傳輸線纜產品,開始為鐵路系統供貨,比如***的高速鐵路系統。

1920S:開發了海底電纜產品,為當時最長的海底電纜工程供貨。

1930S:設立了研發部門,提高了產品科研在公司經營中的重要性。

1960S:1969年,開始生產撓性印制電路板(FPC)。

1970S:承擔尼日利亞通信網絡建設工程嶄露頭角,是當時單公司承擔的全球最大的通信網絡建設項目。

1980S:開始量產直徑超過1厘米的單晶合成鉆石。

2010S:開發了鋁制線纜代替銅制,在汽車行業得到了廣泛的認可。

目前公司是一家提供各種線束線纜、光電器件、半導體器件、熱縮&耐熱套管、高性能化工材料等50余種大類產品,年收入超過280億美元的大型公司。

股權結構方面,Japan Trustee Services Bank是公司大股東,占投票權的7.8%;The Master Trust Bank Japan是公司二股東,占投票權的6.4%;Nippon Life Insurance Company占投票權3.2%;SUMITOMO LIFE INSURANCE COMPANY占投票權的2%;Japan Trustee Services Bank占投票權的1.9%。

(二)業績與產品結構分析:產品多樣,FPC業務重要性低

按目前匯率計算,住友電工 2015/2016/2017年總收入為267/256/281億美元,同比-4%/+9%;營業利潤為13.1/13.7/15.8億美元,同比+5%/+15%。收入增速正負交替,2017年營業利潤增速較快。

利潤率方面,公司2015/2016/2017年營業利潤率4.8%/4.9%/5.6%,2017年有比較明顯提升。

根據公司管理層的分析,2017年,全球經濟環境相對穩定,公司各項業務處于復蘇通道,同時通過加強成本管控、逐步退出部分盈利性差的業務使得收入和營業利潤得到了明顯增長。

公司預計2018年總收入292億美元,同比+3.8%;營業利潤16.4億美元,同比+4%;營業利潤率5.6%。

業績按地區和各業務板塊拆分

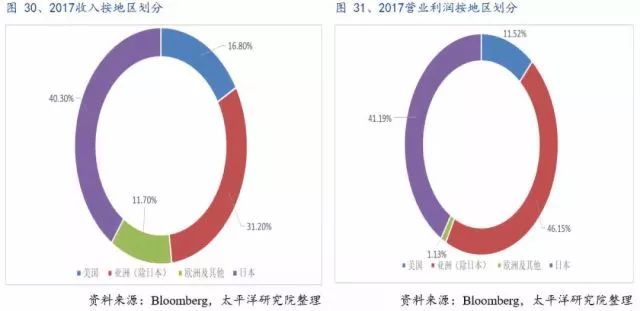

住友電工總收入按照地區劃分,來自日本本土的收入占40%,亞洲其他地區收入占31%,美國收入占17%,歐洲及其他地區收入占12%。時間維度上看,2011年公司海外收入占約45%,2017年占約57%,海外收入占比在逐漸提升,此外公司收入主要來自亞洲和美國。

總營業利潤按地區劃分,來自日本本土的營業利潤占41%,亞洲其他地區占46%,美國占12%,歐洲及其他地區占1%。營業利潤的變化趨勢、占比情況和收入基本同步,但日本本土業務的盈利性要低于日本以外亞洲其他地區。

各業務板塊來看,公司主要有汽車、信息通信、電子、環境能源、工業材料及其他這幾塊業務。

其中汽車業務產品主要是以傳輸信息和電能的線束、車用橡膠等產品為主,2017年收入149.0億美元,同比7.9%;營業利潤8.8億美元,同比-1.8%;營業利潤率5.9%,同比下降0.6個pct。汽車業務營業利潤下降主要是因為產品單價下滑,防震橡膠等產品原材料成本提升。

信息通信業務產品包括光纖熔接機、光收發器、光學鏡頭、布線材料、套管等,2017年收入20.1億美元,同比+11.2%;營業利潤1.7億美元,同比-13.5%;營業利潤率8.4%,同比下降2.4個pct。該業務2017年營業利潤明顯下滑主要是因為來自光學器件的下游需求萎縮。

電子業務產品包括撓性線路板、電子部件用電鍍&合金線材等,2017年收入22.5億美元,同比-1.9%;營業利潤0.5億美元,16年虧損約1億美元;營業利潤率2.2%。可以看出公司的FPC產品營業利潤率較低。

環境和能源業務產品包括熱縮&耐熱套管、水處理膜組件、超導產品等,2017年收入65.9億美元,同比15.5%;營業利潤2.2億美元,同比+15.9%;營業利潤率3.4%,持平。該業務2017年取得較快增長,主要是因為海外海底電纜市場需求提升,公司承接了幾個大型項目,同時新產能開出、成本管控力度加大,此外在新能源領域公司業務開拓也比較順利。

工業材料及其他業務產品包括,2017年收入31.3億美元,同比+12.9%;營業利潤2.6億美元,同比+37.6%,;營業利潤率8.2%,同比提升1.5pct。該業務取得不錯增長,因為2017年燒結器件產品線通過整合收入取得一定增長,硬質金屬產品在航空航天、精密金屬加工等市場取得明顯銷售增長。

公司主要產品介紹

汽車業務板塊產品包括:汽車線束、防震橡膠、耐熱套管、其他汽車電子系統等。

通信業務板塊產品包括:通信光纜&線纜、光纖熔接機相關產品、化合物半導體等。

電子業務板塊產品包括:FPC、線束、電子零部件金屬材料等。

能源及環境業務板塊產品包括:能源傳輸電纜&設備、電導體、能源設備、水處理組件。

工業材料及其他業務板塊產品包括:切削工具、金剛石切磨工具、燒結金剛石、耐磨部件&材料。

(三)FPC業務:業績下滑,未來可能逐漸退出

住友電工較早開始步入FPC事業,1969年3月開始內部建立了生產FPC的部門,100%控股從事FPC生產的子公司,在日本國內有兩家:水口事業所和石部事業所。

在海外FPC生產企業目前共有四家。包括深圳工廠(SEPG公司,2010年建立)、越南工廠(SEPV社,2007年建立,位于河內)、越南新工廠(SEEV公司,2012年建立并開始投建,位于河內)、泰國工廠(SEPT社,2011年建立)設立。住友電工最早建立的海外FPC生產工廠,是1994年在中國廣東建立的松崗電子線制造廠。 2010年在深圳新建了FPC工廠,隨后關閉了松崗廠。

公司的FPC產品主要面向手機(2016年來自手機的FPC收入占比60%)、HDD、汽車等領域。

FPC業務業績變動分析

2012年-2015年,公司FPC業務收入處于增長通道,2015年收入16.5億美元,達到頂峰。原因是智能手機(尤其是iPhone)FPC需求不斷增長,公司為Apple供貨量也不斷增加,業績得到持續的增厚。

2016年-2017年,公司FPC收入持續下滑,尤其是2016年,同比下降-31.8%,原因是Apple手機銷量增速放緩,FPC市場競爭加劇公司市場份額受到挑戰,且公司針對新下游產品的FPC生產組織較晚導致出貨量減少,加之日元升值等因素影響,都造成2016年FPC業務收入的大幅萎縮,2017年FPC收入繼續下滑,原因和2016年類似(除了匯率等非經營因素),我們認為,住友電工FPC業務收入的下滑是趨勢性的,公司該業務已經進入下滑通道。

利潤方面,電子部門的整體營業利潤(FPC營業利潤未單獨披露)很低,2012-2016年均處于小幅盈利的狀態,2017年營業利潤有所回升,主要是依靠FPC業務的良率改善、成本控制,以及開發了幾款超薄、高強度、高耐熱的汽車用FPC產品,該等產品具有較強的盈利能力。

資本支出和折舊

住友電工2015-2018年的總資本支出為15.2/16.7/15.6/17.3(預計)億美元,保持較為平穩的水平。可以看出,工業材料板塊、環境及能源板塊資本支出逐漸提升,汽車板塊占比最大,且也有一定提升,電子、通信板塊資本支出逐漸下降。

電子板塊的資本支出占總量的比例從2015年的17%下降到了2018年的8.7%(預計),說明公司對FPC等業務的投入力度在持續下滑,這也直接導致了公司在Apple供應鏈中的地位正在下滑。

折舊方面,公司電子部門2013-2016年(2017年未公布)總折舊與攤銷1.21/1.31/1.46/1.62億美元,占電子部門收入比例為5.1%、4.9%、5.1%、7.1%,有一定上升,日本廠商FPC工廠投資額更大而稼動率不足,折舊壓力大于陸資廠商。

研發費用方面,電子部門研發費用從2012年的0.47億美元下降到2017年的0.27億美元,下降47%,電子部門內部研發費用率從2012年的2.39%下降到2017年的1.22%,占全公司總研發費用的比例從2012年的5.51%下降到2017年的2.56%.可以看出,公司對電子部門的研發投入逐年下降,電子部門在公司的戰略地位是在不斷弱化的。

FPC業務成長性分析

根據公司預計,2018年電子部門營收約21億美元,同比-6.62%;營業利潤約0.64億美元,同比+29.63%,預計的增長幅度較大,除了因為前期基數較低之外,主要是因為公司進一步開拓車用FPC市場,該等業務利潤率高,且和公司其他業務具有協同性。此外,公司也在努力加強成本管控。可以看出,公司FPC業務逐漸轉型,電子部門在總收入的比重進一步下降,我們認為公司未來會逐漸淡出對產量、響應等要求很高的Apple供應鏈,轉向汽車等市場。

產能方面,自2012年起,住友電工投入130億日元用于提高產能。深圳工廠手機FPC的產能提高了約30%,該工廠產能占總手機FPC產能的60%左右,目前公司FPC總產能約150萬平米。

期間,公司位于蘇州的FPC組裝工廠(SMT)的產能也得到提升。泰國工廠主要擴大HDD用FPC產能的擴大;越南工廠作了相應的設備改造以獲得更好的生產銜接、配合。

這些工程都在2014年前完成,之后公司再無規模化擴產投入,只是通過技術改造進行部分優化。

住友電工結論與判斷:

1.資本支出和研發投入大但回報不足:住友電工是一家研發型的企業,在多種汽車和通信類線束、能源環境設備、工業原料、FPC等領域均占領技術高點,為此公司研發投入、資本支出金額較大,長期積累了在現有產品領域的技術優勢。但是,由于FPC業務前期產線投入金額大、Apple供應鏈需要的配套的產能多,而公司又無法全力響應服務(FPC不是主業),導致產線稼動率不足,折舊壓力大,FPC業務盈利長期性偏低,甚至出現虧損。

2.FPC業務并非主業且盈利性差,未來將轉型汽車市場,戰略地位將進一步下降:公司FPC業務2015年后收入停止增長進入下行通道,營業利潤率長期不足3%,實際上并不是很賺錢,近年來公司對該業務研發和資本投入所占的比重不斷下降,公司響應服務Apple的能力和意愿也持續降低,市場上競爭對手在價格、成本、技術上對公司的挑戰越發劇烈,導致公司開始加大力度轉向與其他業務協同性更好的汽車FPC市場。我們預計公司來自Apple的訂單會越來越少。

四、 Fujikura:FPC業務尚有增長

(一)歷史沿革與股權結構

Fujikura株式會社(藤倉電子株式會社)創建于1885年,公司發展史按60年為一個階段,目前已經進入第三個階段。

第一個60年,公司由生產絲綢和棉花繞組的企業起家。

第二個60年,公司從重建在戰爭中被摧毀的深川工廠開始,依靠日本戰后重建基礎設施的需求,開始了一波快速成長。此后,又成功把握了經濟高速增長下對光纖需求的增長,實現了公司的原始積累,通信和能源業務板塊就是在這個階段發展壯大成為公司最大的業務板塊,該板塊主要是為社會提供更安全可靠的基礎設施。

不過基建投資已經進入瓶頸期,所以公司布局了其他新業務,包括FPC、電子連接器、房地產、線束、汽車等。

上世紀80年代初,公司建立了FPC事業部,FPC產品也在此期間投入了市場。2000年左右,FPC業務迅速成長,與美國蘋果公司建立了FPC的密切供需關系。

股權結構方面,1949年5月在東京證券交易所上市,代碼5803.T,共發行2.96億股。第一大股東為The Master Trust Bank of Japan, Ltd.占股比例為9.35%;第二大股東為Japan Trustee Service Bank Ltd.,占股比例為9.20%;第三大股東為Mitsui Life Insurance Co., Ltd.,占股比例為3.56%;第四大股東為Sumitomo Mitsui Banking Corporation,占股比例為3.56%;第五大股東為The Shizuoka Bank, Ltd.,占股比例為2.69%。

(二)業績和產品結構分析:線纜行家,FPC業務占比有望提升

藤倉2013年-2017年收入為54.0/60.4/62.0/59.7/67.6億美元,同比+12.0%、+2.6%、-3.7%、+13.2%,公司收入經歷了一定波動,2014年收入增速較快,然后增速連續下滑,2016年出現負增長,2017年重新回到中速增長水平。

2014年營收增長12%,主要因為:公司為了更加適應國內市場對國內的工廠進行了整合,電子產品(FPC,連接器)業務提高了產能和良率、重新成為Apple的FPC主要供應商之一,加強了國際化,歐洲市場的汽車業務實現擴張等。

2015年公司收入受日元貶值、電子部門業務收入增長等原因同比小幅提升2.6%,2016年下游需求放緩、日元升值,收入同比下滑-3.7%。

2017年公司收入同比上升13.2%,主要因為日元的貶值、銅價上漲、電子和汽車業務產量提升。

營業利潤方面,2013-2017年為1.85/2.28/2.98/3.12/3.13億美元,同比+23.2%、+30.4%、+4.9%、+0.3%。

2014/2015年營業利潤增長較快主要是由于重回Apple軟板主要供應商行列,并提升了產能和良率,日元貶值也對公司業績有正向作用。

2016年、2017年營業利潤增速放緩,主要是由于改變了折舊會計政策,日元升值(2016年)、汽車業務成本上升等。

2013-2017年營業利潤率為3.4%、3.8%、4.8%、5.2%、4.6%,整體處于提升的通道,但2017年下降了0.6個pct。

分業務業績分析

2017年公司能源和通信產品業務占比約50%,電子產品業務占比27%,汽車產品業務占比21%,房地產業務占比1.4%,其他占比0.6%。

能源和通信產品業務收入近4年處于小幅波動狀態,2016年出現負增長主要是因為日元升值、銅價下跌;2017年收入重回增長主要是因為日元貶值、銅價上漲。

電子產品業務收入在2014年達到收入增速高峰后連續兩年增速放緩,2016年負增長,2017年收入17.9億美元,同比25%+,重回高速增長。2014年公司重回Apple主要軟板供應商行列因此收入同比增長29%,隨后iPhone銷量增速減緩公司供貨份額也未有明顯提升。2017年iPhone軟板需求量價齊升,公司供貨量也再次提升,帶來收入高速增長,此外2017年連接器產品受需求刺激銷量也有增長。

汽車產品業務收入近四年有較大波動,2017年收入同比增長17.9%,主要由于日元貶值、新車型產品投放市場。

房地產業務近四年也是有較大幅度波動。

營業利潤方面,能源和通信業務營業利潤從2013年的1.4億美元提升到2017年的2.05億美元,復合增速10%,營業利潤率也從4.4%提升到6.0%。可以看出,此塊業務利潤增速明顯快于營收,盈利能力有所加強。

電子產品業務營業利潤從2013年的-0.31億美元提升到2017年的0.95億美元,期間有一定波動,營業利潤率也從-3.1%提升到5.3%。此業務受智能手機銷量、公司為Apple供貨比例影響較大,利潤率也受良率、產量、訂單價格等因素影響有一定波動。

汽車產品業務營業利潤從2013年的0.43億美元下滑到2017年的-0.03億美元,營業利潤率也從3.9%下滑到-2%。總體處于下滑態勢。

房地產業務營業利潤保持平穩。

公司各業務產品明細:

通信和能源:光纖、光纖熔接機、電纜、通訊產品散熱器。

電子:FPC、連接器、傳感器

汽車:汽車線束、EDS

房地產業務。

(三)FPC業務:處于增長通道,有望進入車用FPC市場

上世紀80年代初,藤倉建立了FPC事業部,FPC產品也在此期間投入了市場。2000年左右與美國蘋果公司建立了FPC的密切供需關系。在2011年秋的泰國大洪水中,公司的兩個FPC生產工廠遭受重大打擊,為Apple供貨一度中斷,后續訂單一度流失。

FPC業務近幾年復蘇較快,其國內工廠產出只占5%-10%,其它比例全部由海外FPC企業所貢獻。在泰國設有兩個FPC的廠:藤倉大城府工廠、藤倉巴真府工廠。其中巴真府工廠比大城府工廠建立更晚些,2011年水災后重建,這座新工廠分擔了在泰國的約30%(按照面積計)的生產任務,其更側重于生產技術難度偏高的品種(雙面FPC、多層FPC)。

FPC業務業績變動分析

藤倉FPC收入從2013年的3.7億美元提升到2017年的11.4億美元,處于上升通道;電子部門營業利潤從2013年的0.3億美元提升到2017年的0.95億美元,2015年后有較明顯下滑。具體來看:

2014年,FPC營收和利潤高速增長,主要是由于公司重回Apple手機主要軟板供應商行列,此外,手機市場對連接器、線束等產品需求也比較旺盛,但硬盤驅動器產品收入下滑。

2015年,FPC收入由于手機客戶的需求強勁繼續增長,但是連接器產品由于手機和工業機器市場需求減少出現下滑。線束、硬盤驅動器等其他產品收入也由于需求原因出現下滑。

2016年,FPC等產品收入均因為日元升值受到影響而下滑,但連接器收入因為收獲新客戶而有所增長。

2017年,FPC、連接器產品收入以為手機和工業設備客戶需求再提升而實現增長。

營業利潤率方面,電子部門營業利潤率在2015年達到高點7.5%,2016年、2017年下滑到4.8%、5.3%,公司的營業利潤率和營收同比變化,說明FPC、連接器等產品與訂單單價、訂單量相關,訂單的單價和量越大,利潤率越高。

資本支出和折舊

藤倉的資本支出和折舊分為用于制造業務和用于地產業務,其中用于制造業務的資本支出占比90%以上。

2013-2017年公司始終保持著對制造業務持續的資本投入,2015和2016年資本支出同比增幅較大,預計2018年制造業務資本支出4.1億美元,同比提升12%。

折舊方面,2013-2017年用于制造業務的折舊增幅不大,處于波動狀態,2018年預計會有同比25%的提升,達到2.83億美元。

用于制造業務的折舊占制造業務收入約為4%,這個水平要比日本同類廠商低。

研發投入

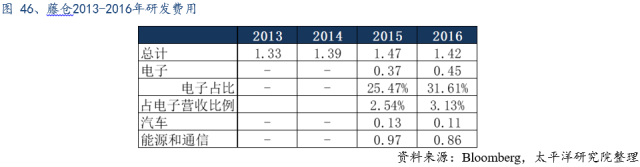

公司2013-2016年(2017年尚未披露)總研發費用增速不高,其中電子部門2015年、2016年研發費用0.37/0.45億美元,占總量的25.5%、31.6%,有提升趨勢,對應占電子業務營收比例2.54%、3.13%,該比例和同行相比并不高,但有提升趨勢。

FPC業務成長性分析

公司預計2018年總營業收入68.5億美元,同比+1.35%;營業利潤3.6億美元,同比+13.7%。

其中電子部門營業收入19.5億美元,同比+9.2%;營業利潤1.27億美元,同比34.6%。

電子部門營收占總營收比例28.5%,同比提高2個pct,營業利潤占總營業利潤比例35.9%,同比提高6個pct。公司預計2018年電子業務有較快增長,在總體業務中所占比例亦有較快增長,主要原因是將受益于智能手機客戶的FPC、連接器訂單量價提升,以及汽車、工業器材訂單的繼續增長。

藤倉分析結論:

1.從公司內部來看,未來FPC業務戰略地位會提高:公司的電子部門業務收入約占總體的30%,是第二大業務(第一大通信和能源約占60%),產品主要是手機等終端所需的FPC、連接器等,關聯性較強具有一定市場和客戶協同性。

橫向比較,FPC業務營業利潤率較高(和通信&能源業務相當),業績增速最快,且在Apple中的份額尚有提升空間,同時在汽車市場、工業機器市場也有廣泛的可開拓空間,公司在電子部門的資本投入和研發投入比例也在提升,因此我們認為藤倉會進一步開拓FPC乃至整個電子部門的業務,對國內廠商來說不是好消息。

2.經營管理層面,藤倉對FPC業務的管控比日本同行有效:公司選擇在泰國建廠一定程度上降低了人工成本,根據計劃,公司將持續進行產線自動化改造、提高產品良率來降低成本,同時開拓汽車、工業機器等市場,公司的營業利潤率也比日本同行稍高且穩定,因此我們認為藤倉是日本FPC廠商中僅有的能在未來還能實現增長保持競爭力的企業。

五、 IBIDEN:占據RPCB技術至高點,但業績不佳

(一)歷史沿革與股權結構

IBIDEN成立于1912年,剛開始是一家電力公司,創業初期克服了經濟衰退、兩次世界大戰等困難,在日本國內建成了多家核電站。

1950S:公司成為被政府指定的重要硝酸化肥供應商,生產碳化物是公司的主要業務,占總收入的約50%。

1960S:在空前的房地產熱潮中,該公司將建材業務作為新的業務重點,占凈銷售額的50%。

1970S:日本經濟衰退,由于電價飛漲電力匱乏,公司退出了電化學業務。

1980S:日本的產業結構從重工業轉向輕工業,公司開始大力發展印制電路板和建筑材料兩大業務。文字處理器和個人電腦的出現,全社會的信息化投入持續增長,公司的印制電路板業務快速發展,同時建立了全球第一條全自動生產線,并且進入了COB芯片市場。

1990S:日本經濟泡沫破裂,建材業務和陶瓷業務受此影響均停滯不前。PCB業務在移動設備市場獲得發展,獲得了美國、歐洲等地區移動設備客戶的訂單。此外個人電腦市場的發展,催生了微處理器配套需求,公司提出用塑料集成電路封裝取代當時流行的陶瓷流行封裝,這一建議被當時最大的半導體制造商采用。

2010S:在和客戶的不斷合作中,公司不斷推進精益生產和質量管控。

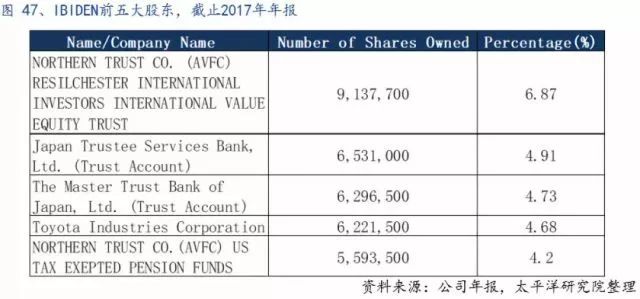

股東結構方面,公司大股東為北方信托公司(美國金融機構)國際價投基金,占股比例6.87%;二股東為日本信托服務銀行,占股比例4.91%;排名第三股東為日本主信托銀行,占股比例4.73%;排名第四股東為豐田株式會社,占股比例為4.68%;北方信托公司養老基金,占股為4.2%。

(二)業績與產品結構分析:雙主業發展,PCB業務盈利貢獻小

總體業績分析

收入方面,2013年-2017年公司收入從28.3億美元微降到27.4億美元,處于持平狀態;對應營業利潤方面,從2.1億美元下降到1.5億美元,其中2016年營業利潤0.65億美元,同比下滑-68.6%。

2016年,公司產品在全球PC市場的訂單萎縮較嚴重,同時由于智能手機市場需求也出現下降,公司收入和營業利潤下滑幅度較大。

2017年,公司受益Apple手機產品主板升級,導入MSAP工藝,訂單價值量提升,業績重回增長軌道。

營業利潤率方面,2014年達到高點8.2%,2016年下降到2.7%,2017年回升到5.6%,處于下降通道。可以看出,營業利潤率和營收與利潤基本同步,公司產品的盈利性取決于下游客戶訂單的量和價,在客戶電子終端產品的創新大年,公司盈利狀況通常較好。

收入地域來源看,來自日本本土收入約占30%,除日本外亞洲地區收入約占35%,來自歐洲地區收入約占23%,來自北美的收入約占9%,來自其他地區收入約占3%。

各業務業績和產品結構分析

電子業務(產品均是PCB)收入從2013年的13.8億美元下降到10.6億美元(占2017年總收入的38%),呈下滑趨勢,主因是智能手機銷量放緩,公司訂單量亦有所下降,此外,PC等市場訂單繼續萎縮也起到負面影響。

陶瓷業務收入從2013年的9.0億美元上升到10.4億美元(占2017年總收入的37%),小幅增長;其他業務收入從2013年的5.6億美元上升到6.5億美元(占2017年總收入的25%)。

營業利潤方面,電子業務營業利潤從2013年的0.97億美元下降到2017年的0.08億美元,2014年后一直處于大幅下降狀態。對應營業利潤率從2013年的7.0%下降到2017年的0.8%,2015年后處于虧損或微幅盈利的狀態。

陶瓷業務營業利潤從2013年的0.77億美元提升到2017年的0.96億美元,自2013年開始連續下滑,而2017年同比大幅提升144%。對應營業利潤率變化亦保持同步。

其他業務營業利潤保持平穩。

可以看出,IBIDEN 近五年總體收入基本沒有明顯增長,營業利潤自2013年開始逐步下滑,各板塊僅陶瓷業務收入和營業利潤有所增長,電子業務(包括PCB)下滑至虧損或小幅盈利狀態。

各板塊產品結構上,電子業務產品包括軟硬結合板、HDI、IC載板、多層板等。

陶瓷業務產品包括各種汽車尾氣凈化器和車用緩沖組件等。

其他業務包括汽車銷售、汽油產品銷售、保險銷售等。

(三)PCB業務分析:成本管控不佳,業務盈利性差

營收和利潤上文已分析,下面主要講一下公司PCB業務的資本支出、折舊、研發投入等影響未來發展的方面。

資本支出:

電子業務是公司資本支出最大的部分,從2013年的2.3億美元下降到2017年的1.2億美元,占2017年總資本支出的58%,而2017年電子業務收入占總收入比例為38%,低于資本支出占比。

電子業務資本支出包括IC載板和HDI等兩個板塊,從2013年開始,公司在IC載板方面陸續投入了CSP等封裝載板所需的設備和場地,在HDI方面,陸續投入了FVSS(任意堆疊互聯技術)、MASP等所需的設備和場地。公司在馬來西亞的二期工廠已于2016年投產。

2016年IC載板業務資本支出0.49億美元,HDI等(包括anlayer、SLP等產品的布局)業務資本支出0.66億美元,主要用于設備采購和產線升級,為下一代HDI(SLP及更高級的產品)和IC載板做準備。2017年數據未出。

可以看出公司的電子業務資本支出一直占總量的一半以上,但是收入占比卻不足一半且在下滑,相比之下,陶瓷業務是是投入產出表現更好的板塊。

載板、HDI等高端產品業務所需的固定資產投入還是非常大的,一般投入效果會在今年和次年的收入中體現,一定程度上構成競爭壁壘,但是如果公司無法拿到大量高價值訂單來攤薄固定成本,則往往得不償失,這也是公司電子營業利潤率很低的原因之一。

折舊:

折舊是IBIDEN比較核心的一個影響因素。公司電子業務折舊從2013年的2.37億美元上升到2015年的2.92億美元,然后下降到2017年的1.10億美元,占總折舊的比例從72%下降到49%,依然大于電子業務收入占總收入的比例,對比陶瓷業務較低的折舊占比和較高的收入占比,電子部門的折舊是公司利潤產生的一大拖累。

從電子業務折舊占電子業務收入的比例看,2015/2016年均超過20%,2017年下降到10%,但依然是一個足以吞噬利潤的比例,一般PCB公司折舊占收入的5%已經是不低的水平,IBIDEN的電子業務的折舊收入比如此之高,是未來發展該項業務最大的阻力。

研發投入:

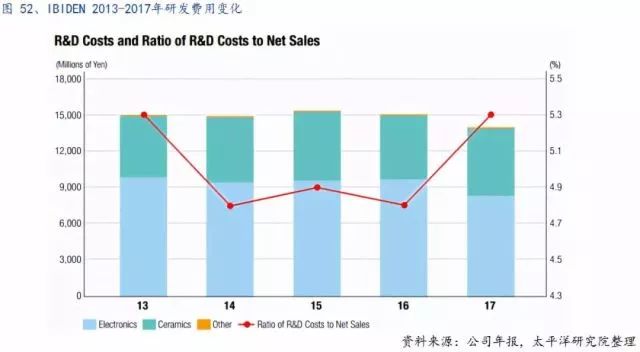

公司研發投入過去五年每年保持在約1.3億美元的水平,占總收入比例按年份不同約為4.8%-5.3%,總體上較為穩定。

電子業務研發投入過去五年保持在約0.88億美元/年左右,占電子業務收入比例約為5.9%-9.8%,投入金額和占收入比例在同行業中均處于領先水平。可見公司是一家十分重視研發的企業。

但是從產出來看,電子業務研發費用占總研發費用的65%以上,收入占比卻不足40%,相比之下陶瓷業務研發投入占比更小但收入占比和電子業務相當。可見電子業務的投入產出效果是有問題的。

公司未來5年計劃

電子業務方面,公司計劃繼續擴大高性能IC載板市場份額,搶占數據中心市場、汽車市場的市場份額;同時公司計劃開發比扇出型晶圓級封裝更可靠和輕薄的封裝載板技術,并盡快將其推向市場。同時公司希望通過MSAP新技術產品(SLP)的競爭力,來獲取更多的智能手機訂單。

陶瓷業務方面,公司計劃進一步擴大排氣系統市場份額。計劃通過開發新產品、進入新市場來使業績重回增長軌道,比如公司正在著力研發為下一代高性能排氣系統設計的陶瓷換熱元件、催化劑等。

同時計劃為下一代混合動力和電動汽車開發電池材料和樹脂玻璃,以及控制熱量、振動和聲音的組件。在汽車領域,公司和電裝已經簽訂了合作協議。

公司預計2017年-2022年電子業務收入復合增速11.7%,2018年約為11.8億美元,2022年約為18.3億美元。其中2018年電子業務營業利潤0.5億美元,對應營業利潤率4.2%,相比2017年有很大的改善。

我們回看了公司歷年年中十點對全年業績的估計,發現營收的估計都相對較為準確,對營業利潤的估計,尤其是對電子業務營業利潤的估計(過去5年電子業務是唯一產生過虧損的板塊),2017年偏樂觀,2016/2015偏悲觀,2014偏樂觀,且2015年以前電子業務中,載板業務始終保持盈利,而HDI等板塊在2014年、2016年出現虧損,2017年瀕臨虧損。

IBIDEN結論:

1.陶瓷及其他汽車市場相關業務在公司戰略地位會不斷提升,電子業務(即PCB業務)可享受的資源會被擠壓:從歷年收入和利潤成長性、盈利性、投入產出比、下游市場增量空間等方面進行比較,公司的電子業務均比陶瓷業務遜色,考慮盈利導向,公司對電子業務投入所占總投入的比重或將下降。

2.公司的PCB業務生命線是產能利用率高低,不看好公司這塊業務未來盈利能力提升:公司PCB業務主要產品是全球技術上業內最頂級的IC載板和HDI(SLP等),每年投入巨大資本支出進行產線升級和技術儲備,研發費用、資本支出、折舊占PCB業務收入比例均大幅高于同行,但是公司所獲得的訂單量不足,導致固定成本難以攤薄,PCB業務盈利性很差。目前公司PCB業務所針對的PC、智能手機市場均已進入存量市場,公司在成本和管理上也沒有明顯競爭優勢,未來PCB業務盈利性可能將繼續低位徘徊。

3.公司對自身的2018年收入和利潤預計存在一定可靠性,但是之后年份的預計僅可作為參考。

六、 Meiko:產品結構和業績成長性較好

(一)歷史沿革和股權結構

成立于1975年,主營業務確定為印制電路板的設計、生產和銷售。

1980年,開始生產多層板。

1980-1990年,在日本國內建立了7家工廠和辦事處。

1998年,建立了香港分公司。建立了廣州分公司。

2003年,建立了上海銷售部門。

2004年,建立了廣州二廠。

2005年,建立了武漢分公司、天津辦事處。

2011年,越南工廠開始投產。

2013年,在東京證券交易所上市,6787.T。

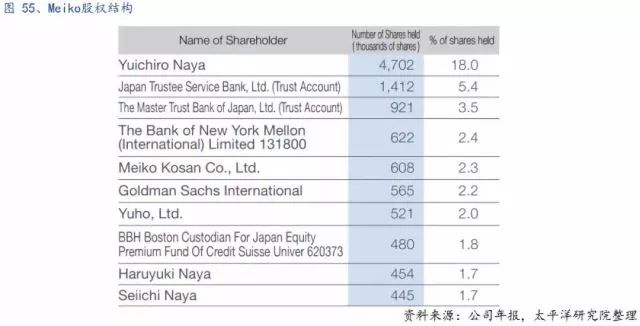

股權結構方面,截止2017年中報(年報未出)名屋佑一郎(Yuichiro Naya,公司的董事長兼CEO)持有公司18%的股份,為第一大股東;Japan Trustee Service Bank持有公司5.4%的股份,為第二大股東;The Master Trust Bank of Japan持有公司3.5%的股份,為第三大股東。

從持股者類型來看,個人投資者持股約50%,外國投資機構持股約20%,金融機構持股約17%,其他類型投資者持股剩余13%。

(二)業績和產品結構分析:優質汽車板&手機板供應商

名幸是一家專業從事PCB設計、生產和制造的企業,2013-2017年(預計)營業收入從7.23億美元提升到9.68億美元,復合增速為7.6%;營業利潤從0.08億美元提升到0.67億美元,復合增速70%。

得益于汽車板市場需求的穩定增長,公司收入逐年提升,尤其是中國大陸、日本和歐洲市場的表現均超越公司計劃。此外,近兩年公司PCB在手機市場的銷售表現也不錯,韓國手機客戶需求強勁,中國客戶需求保持平穩,雖然有部門客戶存在暫時性縮減訂單的現象。除了汽車和手機市場這兩大收入來源,公司在高端服務器硬板用PCB等細分市場也取得不錯的收入增長。

營業利潤率方面,從2013年的1.2%提升到2017年(預計)的約7.2%,主要原因是公司產量提升攤薄了固定成本,同時費用控制效果也不斷體現。

從產品針對的下游市場結構上來看,2016年(2017年數據未披露)公司產品對應的下游份額:汽車PCB占比約46%,是公司最大的收入來源;手機用PCB占比26%;數碼產品用PCB占比2.4%;辦公設備用PCB占比約6%;存儲器用PCB占比約5%;其他細分市場的收入占比約7%,剩余為非PCB收入。

從產品結構上來看,按2016年產值計算,四層板占約30%,HDI占約37%,6層及以上板占約17%,雙面板占約8%,其他層數PCB占約8%,剩余為非PCB產品。其中,HDI主要用在手機和數碼產品市場,汽車市場主要是2-6層板。

從收入地區來看,來自日本收入約占55%,中國及亞洲其他地區約占20%,韓國占約18%,西方地區占約7%。

各工廠分工和產能規劃

名幸廣州工廠具有17萬平的月產能且90%是汽車板,未來計劃開發車用HDI產品,同時提高通孔板產能;武漢工廠具有19萬平的月產能且65%是汽車板,未來計劃提升20%產能用于手機市場。

越南是未來公司的擴張核心區域之一,也是擴產力度最大的。目前越南工廠總產能約為8.6萬平/月,產品包括汽車板和手機板(HDI、載板),計劃投資1.2億美元建設第三座工廠,生產高端產品如MSAP工藝下的類載板產品(SLP)、手機用高阻抗板、車用高頻板、車用高壓板、車用耐熱板。

在日本的工廠,主要生產汽車、娛樂設備和工業設備用PCB,公司計劃投資0.18億美元擴產高端產品,但擴產力度不大。

資本支出和折舊

2013-2016年,名幸年折舊和攤銷金額保持在0.50-0.66億美元,購買設備和固定資產支出金額2013年為0.43億美元,2016年為0.29億美元,有所下降。

可以看出,名幸在PCB業務上的資本支出上相比于其他日本前五的PCB企業是相對較小的,另外折舊的壓力也較小。

人均指標

名幸人均收入從2013年的6.1萬美元提升到2016年的8.2萬美元,人均營業利潤從2013年的0.07萬美元提升到2016年的0.49萬美元。可以看出,公司的人均效率是在不斷提升的,但是其值大小與陸資優秀的公司依然有20-40萬元人民幣的差距。

通常軟板和硬板的用工模式不同,軟板中后階段生產所需人工較多,因此兩者相比意義不大。

研發費用

公司2013年-2016年研發費用在0.07-0.09億美元之間,研發費用率除了2013年為1.28%外,基本都低于1%,可見公司研發投入是相對較少的。未來在高端產品的市場競爭力上存在疑問。

結論:

1.名幸業績的成長性高于日本同行,是少有的未來還會明顯增長的日本企業:相比于旗勝、住友、藤倉、揖斐電等日本同行,名幸在業務專營性、利潤率、折舊壓力、擴產進度等方面有明顯優勢,其對手們基本處于業績持平或下滑狀態,但是名幸正處于上行通道。且名幸最大的營收來源汽車板市場,未來幾年有確定性的需求增長。

2.實際上名幸的產品市場定位是中高端PCB,該市場與中國大陸廠商重疊度高(相比于專注于純高端和大客戶的旗勝、住友、藤倉和揖斐電等),但是從管理效率(人均指標)、利潤率、研發投入來看,名幸對陸資廠商存在劣勢,我們認為其依靠和日本汽車廠商天然的供應鏈親近優勢和質量管理優勢鑄造的護城河并不牢固,未來將被自動化更先進、投入更大的陸資廠商趕超。

七、總結:專營性、成長性、盈利性、治理結構差是日本PCB公司的主要頑疾

結論一:旗勝、住友電工、藤倉、揖斐電這四家公司業務專營性不強,多元化經營下,PCB業務發展動力受損。

根據2017年的數據(名幸是純PCB公司故不存在專營性問題),日本前四的PCB公司PCB業務占各自總收入比例均不超過50%,住友最低僅7.8%,旗勝最高為49.5%。

旗勝PCB業務(FPC)收入占比49.5%,營業利潤占比6.6%;其第二大業務汽車密封件收入占總收入比例為46.3%,營業利潤占比約90.9%。

住友PCB業務(FPC)收入占比7.8%,營業利潤占比3.1%;其第一大業務汽車線束等產品占總收入比例為51.7%,營業利潤占比約55.9%。

藤倉PCB業務(FPC)收入占比26.5%,營業利潤占比30.3%;其第一大業務通信能源板塊(電纜、光纜等)收入占總收入比例為50.3%,營業利潤占比約45.0%。

揖斐電PCB業務收入占比38.5%,營業利潤占比5.4%;其第二大業務陶瓷業務(尾氣凈化器等)收入占總收入比例為37.8%,營業利潤占比約為62.9%。

可以看出,日本TOP級廠商PCB業務專營性有很多缺陷:

1.PCB業務并非絕對主營業務,第二大業務收入與PCB業務規模相當,但第二大業務盈利能力卻遠勝(旗勝、揖斐電)PCB業務。未來大概率會逐漸轉向更賺錢的第二大業務。

2.PCB業務只是占比較低的分支業務,其收入占比較低,且營業利潤占比也很低(住友電工),或者收入和利潤占比都和第一大業務有較大差距(藤倉),未來PCB業務有可能會逐漸淡出。

3.PCB業務資本支出占總資本支出的比例遠超(藤倉)或者明顯超過(揖斐電)PCB業務收入占總收入的比例。投入的資本回報率不高,考慮性價比未來預計會降低投入,把資本投向回報率更高的其他業務。

結論二:日本TOP級PCB公司業績處于下滑通道,營業利潤率較低且波動大。

旗勝2013-2016年FPC業務收入增速下滑,2017年出現大幅負增長,營業利潤除了2015年之外均處于大幅下滑狀態,2017年營業利潤幾乎為零。

住友電工2013-2015年FPC收入增速下滑,2015年之后收入處于負增長狀態,FPC業務營業利潤方面2013-2015年處于微盈(未扣稅和利息),2016年虧損,2017年盈利情況改善。

藤倉FPC業務業績是這幾家中相對較好的,收入除2016年負增長之外,2013-2017年FPC業務收入復合增速32%,營業利潤除2016年負增長之外,2013-2017年復合增速33%。FPC業務營業利潤率2013-2015年處于上行通道,2015年達到7.5%后回落至2017年的5.3%。

揖斐電PCB業務處于下滑狀態,收入逐年下行,營業利潤也逐年縮水,營業利潤率2016年為負,2017年接近零。

名幸是一家純PCB公司,是該等廠商中近兩年業績上升勢頭最好的。2013-2017年營收雖然增長幅度不大(復合增速7.6%),但是保持穩定正增長。營業利潤復合增速70.1%,營業利潤率從2013年的1.2%大幅提升到2017年的7.1%。

可以看出,近四年,該等TOP級PCB廠商僅藤倉(2016年也大幅虧損)和名幸業績有明顯增長,其他廠商均處于收入、營業利潤和營業利潤率下滑的狀態。

結論三:日本TOP級PCB公司資本支出金額、折舊壓力遠大于國內

這幾家日本PCB公司的資本支出金額普遍很大,原因有:日本公司傳統上都是技術導向的,對技術十分迷戀,因此其在固定資產投資上都很激進,一般不會考慮性價比;高端PCB產品所需的設備價格相對較高,國外價格也高于國內。

旗勝FPC業務2015-2018E年資本支出3.4/3.0/2.3/2.5億美元,有一定下降趨勢但總金額依然非常大,對應年份折舊金額也超過2億美元,折舊/FPC業務的比例也超過6.5%。

住友電工電子部門(產品包括FPC、線束等,FPC收入約占電子部門收入的一半)2017年資本支出0.97億美元,比2015/2016年大幅下降0.7/1.2億美元,折舊方面,2013-2016年折舊金額逐步從1.21億美元增加到1.62億美元。雖然數據并不完全反應住友電工FPC業務的情況,但即使按照FPC業務收入占比進行估算,也可以看出其資本支出和折舊金額非常巨大。

藤倉用于制造業務的資本支出和折舊如表所示,由于其FPC業務的占制造業務收入比例約17%,若按此比例估算,藤倉2013-2017年FPC業務資本支出從0.34億美元提升到0.62億美元,FPC業務折舊約0.4億美元/年,折舊占對應收入比例,2013年為約10.0%,2017年約為3.4%,占比下降是因為年折舊金額持平但收入提升。

揖斐電PCB業務資本支出從2013、2014年的2.3、3.7億美元下降到2017年的1.2億美元,折舊金額從2013年的2.4億美元下降到2017年的1.1億美元,折舊占對應PCB業務收入比例從2013年的17%提升到2016年的20%,2017年下降到10%。可以看出揖斐電是幾個廠商中折舊壓力最大的。

名幸是純PCB公司,2013-2016年資本支出從0.43億美元下降到0.29億美元,折舊金額為0.6億美元/年左右,折舊/收入比例從2013年的7.8%下降到2017年的5.7%。名幸是這幾家公司中資本支出和折舊相對較少的,但是折舊占收入的比例也較高。

通過對比景旺電子的資本支出、折舊金額、折舊占收入比例可知,除名幸之外,日本TOP級公司的資本支出、折舊金額、折舊占對應收入比例普遍遠超景旺電子,這既是因為這些日本廠商所處的市場是高端市場,高端PCB產品需要高昂的固定資產投入金額、會產生大額的折舊金額,也是因為日本企業普遍比較迷戀技術和先進設備,不關注投入的性價比,不善于提高設備的利用率。

結論四:日本TOP級PCB公司治理結構存在歷史問題,股權多被銀行和信托系股東控制或占有較大比例,不利于在未來PCB市場的競爭中脫穎而出。

以這幾家TOP級日本PCB廠商為代表的日本公司,都有一些固有的弊端:

1.由于歷史原因,很多日本公司股權結構過于分散,股東大會流于形式。日本大型公司過去流行主銀行制、大財閥制、法人交叉控股制的治理結構,雖然現在已經弱化,但是銀行、信托等金融機構持股,三井、住友、富士等大財團及其下屬公司交叉持股的現象依然非常普遍(旗勝前五大股東中有豐田株式會社,住友和藤倉前五大股東均有住友、三井財團),個人及機構投資者持股比例較低,公司股權結構比較分散。這種股權結構不利于實現對員工的長期有效激勵,在經營決策上也不利于做出對股東最有利的選擇,容易向關聯財團輸送利益,而且這也造成了該等公司股票缺乏流動性。

在日本公司中,由于法人相互持股,個人股東比例相對較小,股東大會實際上被經營者操縱,股東大會已經“形骸化”。股東即使參加股東大會,也只不過是履行通過議案的手續,根本沒有討論的時間。

2. 缺乏有效監管機制,內部人控制帶來很多缺點。日本大型企業的晉升機制多是年功序列制度,按對公司的貢獻排序進行選拔,選出的高層既不代表資方也不代表勞方,在眾多日本人的意識中,普遍認為企業并不屬于股東,而是屬于包括經理人在內的企業全體員工。日本公司的董事幾乎全部由內部董事構成,董事一般由公司內部產生,通常是經過長期考察和選拔、在本公司中逐步升遷上來的。普通員工在終身雇傭制和年功序列制度下,憑借自身的努力完全可以擔任公司董事。

故此日本很多公司治理缺乏有效的監管機制,由于公司管理層多為內部提拔的元老員工,導致其可以憑借資歷在公司決策上有很大權利,這種權利往往對股東不利,而且經常滋生腐敗。像PCB這種制造業,如果是私人控股的民營企業,就會從生產到管理的全方位的降低成本、提高利潤,這也是陸資PCB企業的核心競爭力,而日本企業在這種治理結構下顯然是做不到的。

給予PCB行業“看好”評級。

風險提示:下游需求不及預期、國產替代進度不達預期

-

pcb

+關注

關注

4335文章

23239瀏覽量

402134 -

FPC

+關注

關注

70文章

967瀏覽量

64055 -

TOP

+關注

關注

0文章

35瀏覽量

32353

原文標題:日本PCB深度研究:強弩之末,彼可取而代之

文章出處:【微信號:TechSugar,微信公眾號:TechSugar】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

MSP430AD庫的詳細資料概述包括了MSP430的PCB封裝和原理圖

SV601187的詳細資料合集包括了電路圖,原理圖和介紹等詳細資料概述

印制電路板的制作教程詳細資料概述

CAN總線基礎的詳細資料概述

工商網監

工商網監

評論