全球工業機器人產業平穩發展,中國市場漲勢強勁

全球工業機器人產業平穩發展,中國市場漲勢強勁

導讀

近年來經濟由高速度增長向高質量增長階段過渡,整體運行穩中向好,工業機器人市場實現快速增長。下游工業企業盈利能力一改15年利潤下滑頹勢,保持穩定增長,資本開支能力加大,對工業機器人需要以及自動化改造意愿增強。行業呈現加速增長態勢。

全球工業機器人產業平穩發展,中國市場漲勢強勁

全球市場平穩發展,3C行業訂單量提升迅速據國際機器人聯合會(IFR)的市場報告顯示,自2009年以來,全球工業機器人年銷量逐年增長。

高工數據顯示2017年國內工業機器人銷量達到13.6萬臺,增速達到60%,行業呈現加速增長態勢。

根據國際機器人聯合會此前預計,未來三年內全球工業機器人年銷量將保持近15%的增長速率,到2020年將超過50萬臺,新增總量達到近170萬臺。

從地區看,亞洲依然是全球擴張速度最快的工業機器人市場,2016年,亞洲工業機器人總銷量19.1萬臺,同比增長速度達到了19%,預計2017年亞洲工業機器人總銷量將達到23萬臺,在2020年將突破35萬臺。

相比之下歐洲、美洲工業機器人市場的增長較為平穩,分別在2016年保持了12%與8%的增長率,預計2020年,歐洲工業機器人銷量將達到8.3萬臺,美洲將達到7.3萬臺。

中國工業機器人年銷量最大,高達8.7萬臺,是排名第二的韓國的銷量的兩倍有余。

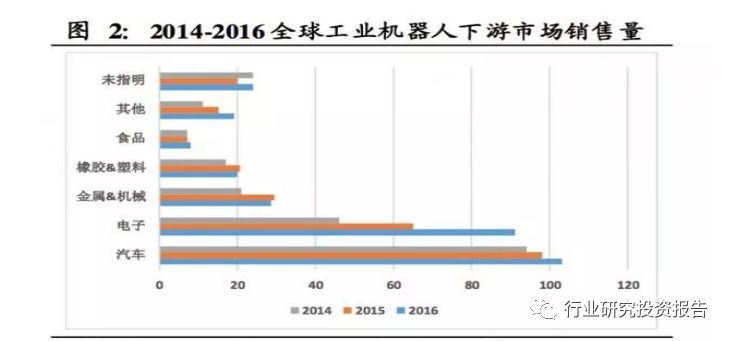

從下游看,在過去三年內,工業機器人在汽車、3C電子行業中銷量保持穩定增長。汽車行業2016年工業機器人銷量超過10萬臺,同比增長6%。

在3C電子行業中,工業機器人的增長率最高,從2015年的6.5萬臺上漲到2016年的9.1萬臺,增長率41%。除此之外,在食品行業中,工業機器人銷量也有較大增長,但是,在金屬、化工/橡膠和塑料方面的銷量小幅下降。

汽車行業依然是工業機器人行業最主要的下游市場,每年的銷售份額均保持在35%以上。

2011-2016年,工業機器人在汽車行業的年銷量保持著12%的年增長率。

新材料的使用,節能驅動系統的開發,以及汽車市場激烈的競爭,推動著汽車產業對工業機器人的投資。

汽車產業在工業機器人上的投資在2010-2014年間快速增長,而2015-2016年投資增速則有所放緩,據IFR估計,從目前看來投資量已經接近飽和。

3C行業的銷售量在近三年增長迅速,2014年銷售占比僅為21%,2016年銷售占比達到了31%,近兩年銷量的年均增速達到了41%。

3C市場工業機器人銷量激增的主要驅動因素在于對電子產品、自動化產品以及電池、顯示器的需求上升。

在未來三年內,中國市場的工業機器人銷量將實現飛躍式增長,年增長率將超過20%,2020年預計年銷量將超過21萬臺,占全球工業機器人市場40%的份額。

據IFR預測,傳統制造業將從大批量、單一化生產向小批量、多元化生產轉型,生產設備安全性需求將進一步提高。同時,制造業還將面臨高級技工的嚴重短缺。

國際機器人聯合會預測,制造業的升級改造帶來的高自動化投資回報率和人工成本的上漲,勞動套利的現象將會急劇減少。

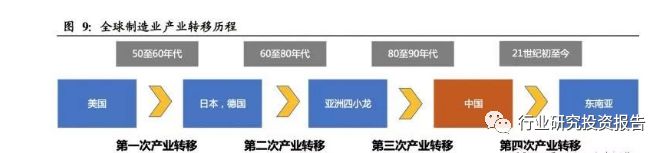

從長遠來看,2008年國際金融危機爆發后,世界制造業分工格局進行了新的調整,德國、美國、日本、法國等世界工業發達國家相繼提出了工業4.0、工業物聯網等制造業升級戰略,工業生產信息化、自動化、智能化成為大勢所趨。

在此大背景下,工業機器人市場前景看好。

中國市場持續擴張,機器人密度凸顯發展潛力中國大陸工業機器人市場自2010年以來,保持著強勁的增長速度。

2010年,中國工業機器人銷量增速達到171%,之后的2010-2014四年間,除了2012年受到全球工業機器人市場萎縮的影響外,均保持了50%以上的增速,一躍成為了全球最大的工業機器人市場。

在2016年,中國、韓國、日本、美國和德國工業機器人的銷量占了全球工業機器人的總量的74%。

根據預測,隨著我國工業化的推進,2020年我國每萬工人的機器人密度將達到229臺。如果預測準確,這意味著這五年間智能制造相關產業將迎來井噴式增長,帶來巨大的市場空間。

目前,我國人口紅利減弱,工業機器人下游應用市場活躍,政策法規推動智能制造產業發展,眾多利好因素均將助推我國工業機器人行業的升級。產業升級的動力將助力機器人市場發展,未來我國有希望出現幾家大型本體機器人企業。

智能制造和產業升級符合產業發展戰略,大勢所趨從全球看,推動制造業智能化升級已成為世界工業發達國家的共識。

在2008年國際金融危機爆發后,世界制造業分工格局面臨新的調整,德國、美國、日本、法國等世界工業發達國家分別提出了工業4.0、工業物聯網、再興戰略和新工業法國等發展戰略以作為本國工業發展的大方向。

下游企業盈利能力增強,企業偏好改善

傳統意義上認為工業機器人的直接下游是系統集成商,包括單項系統集成商、綜合系統集成商。但考慮到工業機器人最終使用者是工業企業,因此可以認為工業機器人最終下游是工業企業,工業企業的需求直接決定著工業機器人市場的行情。

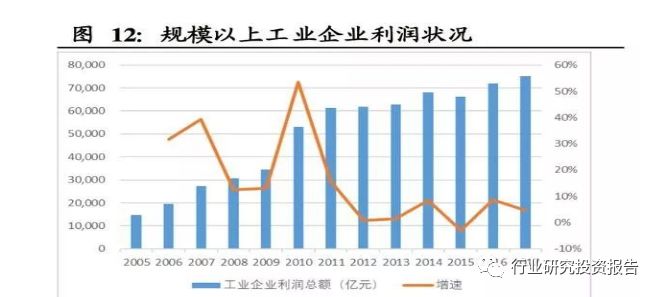

總體而言,目前工業企業發展狀況總體向好,2016年我國工業企業利潤總額達到71,921.43億元,同比增長8.66%,一改15年工業企業利潤下滑頹勢。

在2017年,我國工業企業繼續保持較快發展,根據初步統計,17年全年利潤總額達到75187.1億元,同比增長4.54%,盡管增速有所回落,但長期維持增長趨勢問題不大。

從利潤率來看,工業企業利潤率長期保持穩定,2017年規模以上工業企業利潤率為6.33%,往年利潤率基本維持在6%左右。可見盡管在經歷了21世紀第一個十年快速發展后,雖然利潤和收入增速有所放緩,但實際企業盈利能力并未產生顯著下降。

工業企業的盈利水平在未來仍將保持穩定增長的態勢。

工業機器人廣泛應用于汽車、電子、塑料、食品、金屬加工等行業。

近幾年,中國工業機器人市場主要受汽車行業發展帶動,目前主要以“汽車+電子”雙輪驅動的形式進行發展。2016年,工業機器人汽車行業銷量占比為32.0%,電子行業銷量占比則達到21.5%。

以電子行業為例,行業效益持續改善。2017年,全行業實現主營業務收入比上年增長13.2%,增速比2016年提高4.8個百分點;實現利潤比上年增長22.9%,增速比2016年提高10.1個百分點。

主營業務收入利潤率為5.16%,比上年提高0.41個百分點;企業虧損面16.4%,比上年擴大1.7個百分點,虧損企業虧損總額比上年下降4.6%。

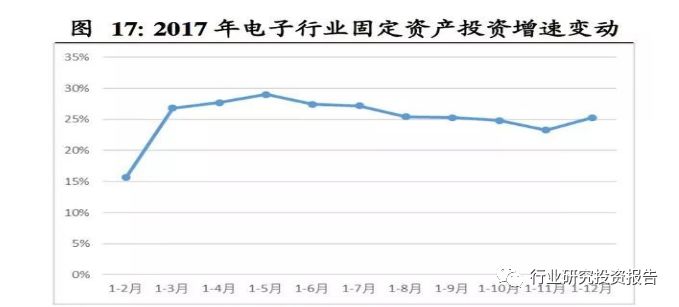

固定資產投資保持高速增長。

2017年,電子信息制造業500萬元以上項目完成的固定資產投資額比上年增長25.3%,增速比2016年加快9.5個百分點,連續10個月保持20%以上高位增長。

電子信息制造業本年新增固定資產同比增長35.3%(2016年為下降10.9%)。

電子行業效益改善以及設備投資需求將帶動下游工業機器人需求快速增長。

汽車行業同樣走勢良好。

行業內重點企業(集團)營業收入及利稅均高于上年同期。2017年1-11月,汽車工業重點企業累計實現主營業務收入35,835.8億元,同比增長9.8%。累計實現利稅總額5,760.2億元,同比增長8.9%。

目前汽車領域一大熱點是新能源汽車,這也將是帶動未來工業機器人需求的重要助力。

據中國汽車工業協會提供,2017年,新能源汽車產銷均接近80萬輛,分別達到79.4萬輛77.7萬輛,同比分別增長53.8%和53.3%,產銷增速同比提高2.1和0.3個百分點。

2017年新能源汽車市場占比2.7%,同比提高0.9個百分點。電子、汽車以及其他重點行業盈利能力增強將帶動工業機器人市場需求迎來快速增長期。

下游應用廣泛。

由汽車和電子逐步向一般工業擴展空間大中國工業機器人下游應用廣泛,主要的下游市場是汽車與3C行業,2016年汽車、3C行業工業機器人總銷量占比達到78%。

目前我國汽車行業的工業機器人密度遠高于其他行業,2016年中國汽車行業的工業機器人密度達到了505臺/每萬工人,其他的下游市場(主要包括金屬、化工、食品行業)的平均工業機器人密度則不到30臺/每萬工人,處于較低水平,這種密度差距體現了國內其他下游產業仍具有較大發展空間。

目前,汽車和電子行業自動化改造的已經較為成熟,工程項目呈現出了標準化的跡象,判斷未來自動化改造以及工業機器人應用的范圍將進一步向更加“非標”的一般工業擴展,工業機器人行業的景氣有望延續。

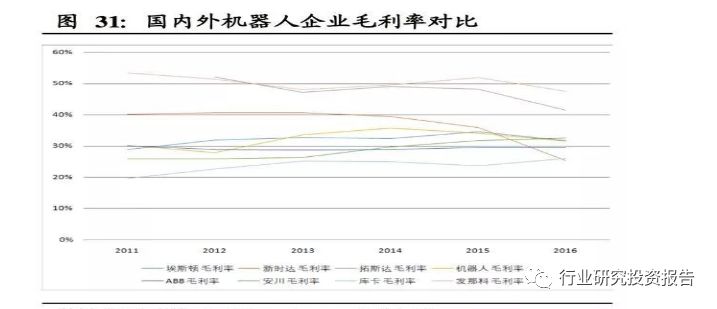

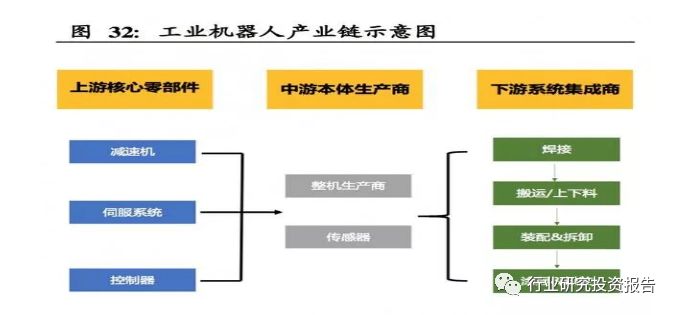

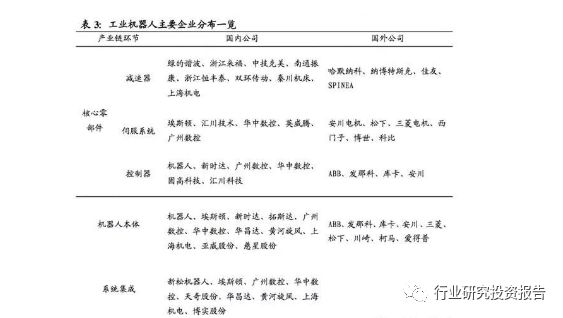

核心零部件帶來成本下降,工業機器人性價比提升回收期縮短國內上游核心零部件廠商進口替代加速,基于本土優勢,價格相較于外企低約20%-30%,幫助我國工業機器人企業實現成本改善。

減速機、伺服系統和控制器是工業機器人三大核心零部件,合計占機器人整機成本的70%,其中減速器系統占36%,伺服系統占24%,控制器系統占12%。

由于核心零部件領域技術門檻較高,行業較為集中,市場主要由掌握核心技術的國際廠商壟斷,國內機器人廠商使用核心零部件也絕大部分依賴進口,高昂成本使得工業機器人盈利空間被大面積擠占。

隨著國內企業持續擴大研發投入及技術升級,目前已有一部分國產企業取得技術突破,核心零部件市場上國內企業占有率逐漸上升,減速器生產商中南通振康、綠的諧波兩家企業已實現大批量生產,綠的諧波在國內諧波減速器市場滲透率超過80%;

伺服系統生產商以埃斯頓發展最為突出,技術水平與國際一流水準接近;

控制器方面國內外企業技術差距較小,新松機器人、固高科技均已實現量產。

對比國內主要機器人企業與業內龍頭機器人“四大家族”毛利率情況可得,受益于核心零部件進口替代帶來的成本改善,國內企業毛利率普遍位于平均水平以上,在與國際企業競爭中具備一定價格優勢。

國際巨頭壟斷明顯,核心零部件有待突破

InternationalStandardOrganization(ISO)對工業機器人定義為:“工業機器人是一種具有自動控制的操作和移動功能,能夠完成各種作業的可編程操作機”。

ISO8373有更具體的解釋:“工業機器人有自動控制與再編程、多用途功能,機器人操作機有三個或三個以上的可編程軸,在工業機器人自動化應用中,機器人的底座可固定也可移動”。

U.S.RoboticsIndustryAssociation對工業機器人的定義為:“工業機器人是用來進行搬運材料、零件、工具等可再編程的多功能機械手,或通過不同程序的調用來完成各種工作任務的特種裝臵”。

日本工業標準(JIS)、德國的標準(VID)及英國機器人協會也有類似的定義。

在一般的理解中,工業機器人一般由執行系統、驅動系統、控制系統、感知系統、決策系統與軟件、人—機器人—環境交互系統等組成。

其中,控制系統是工業機器人的核心組成部分。工業機器人按機械結構形式主要分為:直角坐標式(又稱“機械手”)、極坐標式、圓柱坐標式和關節式。

在全球工業4.0的背景下,工業自動化逐步演變為圍繞以工業機器人及成套設備的集成應用為核心。

工業機器人的上游核心零部件主要包括三大部分:減速器、伺服電機、控制器,其下游涵蓋各類系統集成業務,按用途可分為搬運/上下料、焊接&釬焊、裝配與拆卸、涂層與封膠、其他,按下游需求分則可分為3C自動化、汽車制造、金屬化工、食品制造等。

進口量與國產工業機器人產量凸顯廣闊替代空間。

我國目前工業機器人仍以進口為主,近年的進口量與進口金額均為世界第一,未來國產替代空間十分廣闊。

中國的國產工業機器人產商持續擴展著自己在國內的市場份額,從2013年的25%增長到了2016年的31%。

從2011-2016年,中國的工業機器人產商每年的產量保持著平均31%的年增速。

機器人四大家族占據強勢地位,龍頭企業發展

四大家族優勢明顯,占據全球半壁市場

目前,歐、美、日憑借既有技術優勢占據市場絕大份額,瑞典ABB、德國庫卡、日本發那科以及安川電機并稱為工業機器人“四大家族”,占據全球工業機器人本體超過50%的市場份額。

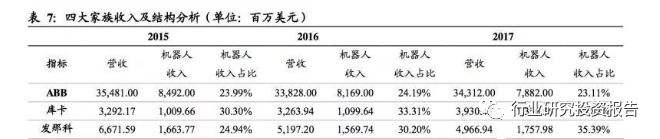

四大家族當中ABB體量最大,其總營收相當于其他三家營收總和的近三倍左右。

從機器人業務來看,ABB機器人業務規模同樣位居首位,近三年其機器人業務平均收入為80億美元左右,而其他三家機器人業務收入平均穩定在13億美元左右,即ABB機器人收入相當于其他三家機器人收入總和的兩倍。

通過對四大家族收入結構分析,可以看見,ABB盡管機器人業務收入體量較大,但由于總體收入體量大,其占比相對較小,只有24%左右,而其他三家機器人業務占比通常都穩定在33%左右。

對比四大家族機器人業務營業利潤率可見,安川營業利潤率較低,約為8%,ABB略高于庫卡,兩家公司營業利潤率分別約為11%和13%,而發那科凈利率就已達到約24%,盈利能力遠勝其他三家公司,主要原因在于發那科毛利水平較好,毛利率高于40%,而其他三家企業毛利率均在20%-30%。

從全球市場份額來看,2016年四大家族約占全球工業機器人市場的60%,發那科以17.3%的市場份額占據龍頭位置,ABB緊隨其后占比15.7%,庫卡與安川市占水平相當,分別占比12.1%和12.9%。

國內市場67.1%由外資品牌壟斷,其中發那科以17.8%的比重位居第一,庫卡、ABB、安川分別占比14%、13.5%、12.1%,剩余9.7%歸屬于其他外資品牌。

國內重點企業核心技術有待提升,系統集成尋求突破我國工業機器人產業保持高速增長,以機器人、埃斯頓、拓斯達、新時達、華中數控等為代表的一批國內工業機器人廠商依托本土優勢迅速成長。

從總的收入體量來看,這五家公司的總營收在2017年達到86.85億元,同比增長29.93%,歸母凈利潤8.34億元,同比增長12%。

從收入體量來看,機器人和新時達的體量相對較大,保持在20億以上,埃斯頓、拓斯達和華中數控的體量相對較小,大約為3.5億。

隨著工業機器人下游快速發展以及人口紅利消失,預計機器人業務將在未來幾年保持快速增長的趨勢,國內企業將持續受益于機器人業務增長。

-

汽車行業

+關注

關注

0文章

310瀏覽量

15384 -

制造業

+關注

關注

9文章

2244瀏覽量

53648 -

工業機器人

+關注

關注

91文章

3370瀏覽量

92732

原文標題:【深度】一文讀懂全球工業機器人行業現狀

文章出處:【微信號:robotn,微信公眾號:產業大視野】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

【「具身智能機器人系統」閱讀體驗】1.初步理解具身智能

普渡機器人榮登福布斯中國出海全球化品牌TOP30榜單

中國工業機器人市場銷量連續11年全球領先,自主品牌市場占比創歷史新高

IDC發布中國機器人出海市場分析報告,展現全球拓展顯著成果

“0元購”智元靈犀X1機器人,軟硬件全套圖紙和代碼全公開!資料免費下載!

國內首個具身智能工業機器人領域報告重磅開啟!

RISC-V在中國的發展機遇有哪些場景?

江智機器人公司誠邀資源合作商共贏推進--- 康養機器人產業市場化發展

基于飛凌嵌入式RK3568J核心板的工業機器人控制器應用方案

華數機器人合力打造產業發展生態

全球人形機器人的創新發展與未來趨勢

工商網監

工商網監

評論