成本優勢+特種工藝, 8寸晶圓廠競爭優勢顯著

成本優勢+特種工藝, 8寸晶圓廠競爭優勢顯著

“編者按:無論是臺積電、聯電還是世界先進,甚至國內的各大八寸晶圓代工廠,他們最近的話題都是產能不足和漲價。晶圓代工產能的不足,加上硅片的供不應求,引致了終端的被動元件、電源芯片和MCU等一系列產品的漲價。”

為了讓大家對八英寸晶圓代工現狀和背后原因有一個深入了解,本文對其進行了一個深度的分析總結。

成本優勢+特種工藝,8寸晶圓廠競爭優勢顯著

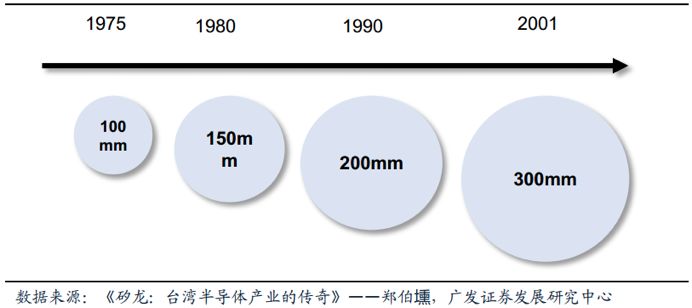

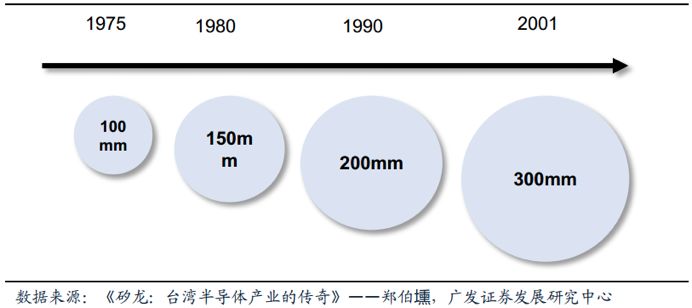

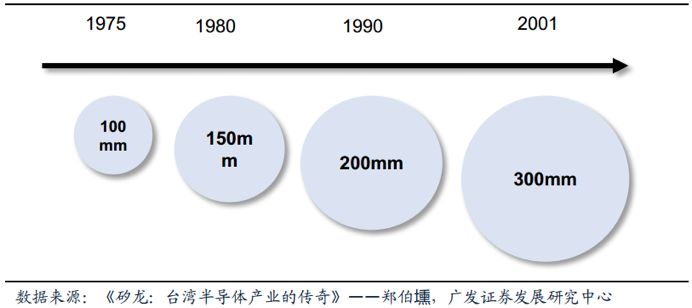

在摩爾定律驅動下,硅片尺寸從 6 寸—8 寸—12 寸的路徑變化,而硅單晶圓片越大,同一圓片上生產的集成電路就越多,這樣既可降低成本,又能提高成品率,但材料技術和生產技術要求會更高。在摩爾定律的推動下,集成電路的集成度不斷增加,即一個硅片上所集成的元器件的數目增多。而集成度提高的三個主要技術因素是:器件尺寸縮小、芯片面積增加及芯片集成效率提高。一方面,硅片邊緣部分由于不平整和存在大量缺陷,因此在硅片上制造器件時,實際可利用的是大圓片中間的部分,當單個器件芯片面積增大的時候,硅片上成品率下降,所以要增大硅片面積。另一方面,晶圓越大,同一圓片上可生產同規格的IC就越多,可有效降低IC成本,利潤空間也就越大。

晶圓尺寸發展歷史

目前以8英寸和12英寸的硅片生產為主。其中8英寸硅片主要應用于特色技術或差異化技術, 產品包括各種電源芯片、攝影/指紋識別等傳感器、智能硬件中的MCU與無線通信芯片、智能卡等, 涵蓋消費類電子、通信、計算、工業、汽車等領域。而12英寸硅片主要用于制造CPU、 邏輯IC、 存儲器等高性能芯片, 多用于PC、 平板、手機等領域。 隨著時間的推移,硅片的尺寸不斷增長。

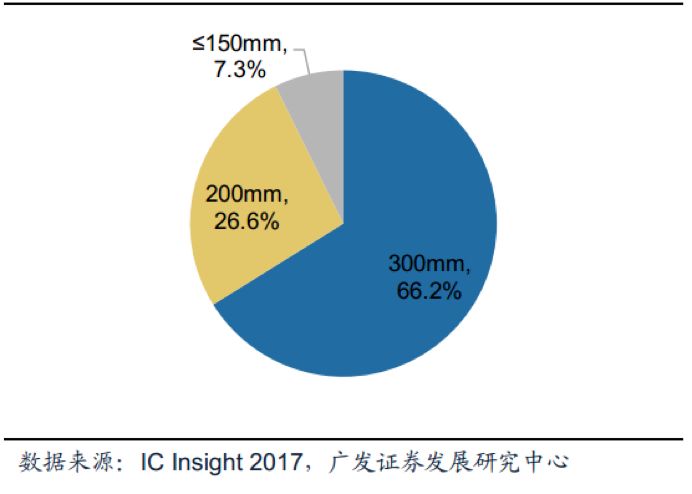

不同尺寸硅片份額變化

相比于12寸晶圓產線而言, 8寸晶圓制造廠: 1)擁有特種晶圓工藝; 2)完全或大部分折舊的固定資產的固定成本較低; 3)光罩及設計服務的相應成本較低; 4)達到成本效益生產量要求較低,等方面的優勢,因此8寸晶圓和12寸晶圓能夠實現優勢互補、長期共存。

8寸晶圓重要競爭力在于已形成了成熟的特種晶圓工藝, 比如特種工藝技術能夠令尺寸較小的晶粒包含較多的模擬內容或支援其他特殊市場所需的較高電壓。特種工藝技術包括高精度模擬CMOS、射頻CMOS、嵌入式存儲器CMOS、 CIS、高壓CMOS、 BiCMOS及BCDMOS,這些特種技術對晶圓廠的工藝參數有較為嚴格的容差限制,在成熟的8寸晶圓廠投產成品率較高。常用的DC-DC轉換器、馬達驅動器、電池充電器中的IC一般都使用8寸晶圓生產。

主流應用IC使用技術節點

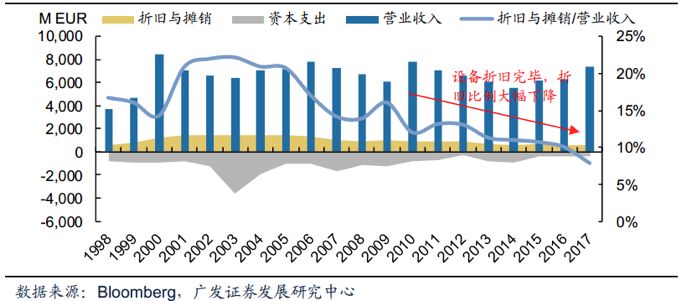

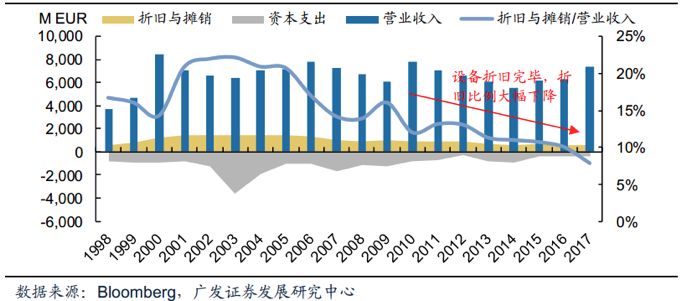

大部分8寸晶圓廠設備已折舊完畢,固定成本較低。 8寸晶圓廠的產能在上世紀90年代末期開始提升,大部分晶圓廠現已完全折舊完畢,因此8寸晶圓廠的產品在經營成本上極具競爭力。雖然當前設備供應商不再制造8寸晶圓廠所用的新設備,但是他們通常會與8寸晶圓廠緊密合作,以具有成本效益的方式使設備壽命再延長10~15年。

1998~2017年意法半導體折舊及資本支出情況

8寸晶圓具有達到成本效益生產量要求較低的優勢。 12寸晶圓產線先進的潔凈室和設備可以確保高產量、更緊密、更小的幾何尺寸設計和更高的收益,同時也只容許極有限的誤差,因此盡管該市場高速增長,但需要每年投入50~100億美金才可兼具研發和在市場上的有效競爭力。以90nm、130nm及以上工藝技術節點為主的8寸晶圓廠所需的資本支出較小,因此即使在小批量生產時分攤固定成本也較低。

1998~2017年英飛凌折舊及資本支出情況

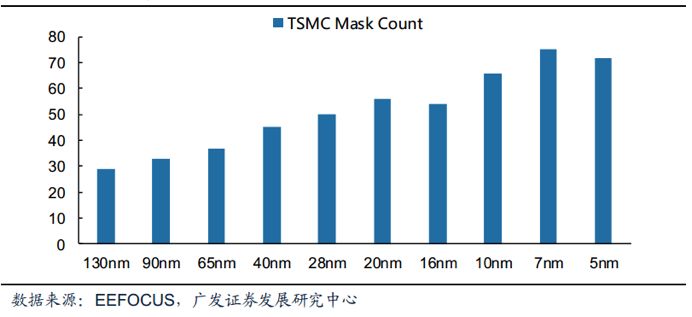

光罩及設計服務的相應成本較低:制程的金屬層數隨著工藝的演進不斷上升,在130nm時典型的制程有六層金屬,而到5nm節點時預期至少會有14層金屬,即先進技術節點下晶圓成本較高。另外先進的技術節點需要引進新的技術,相應會增加掩膜版成本,以臺積電為例, 130nm技術節點約需要30層掩膜版,而到28nm以下的技術節點需要至少50層掩膜版。

不同技術節點所需掩膜版層數

晶圓代工大尺寸趨勢下,8寸廠是中堅力量

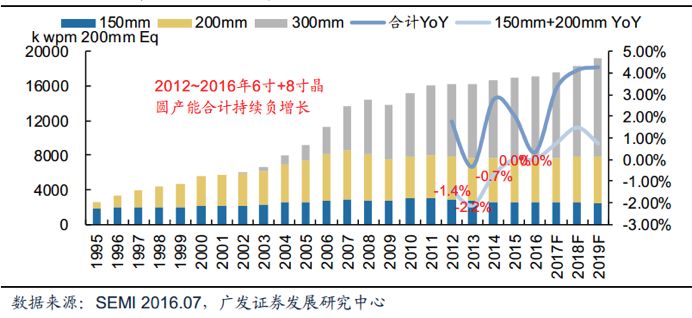

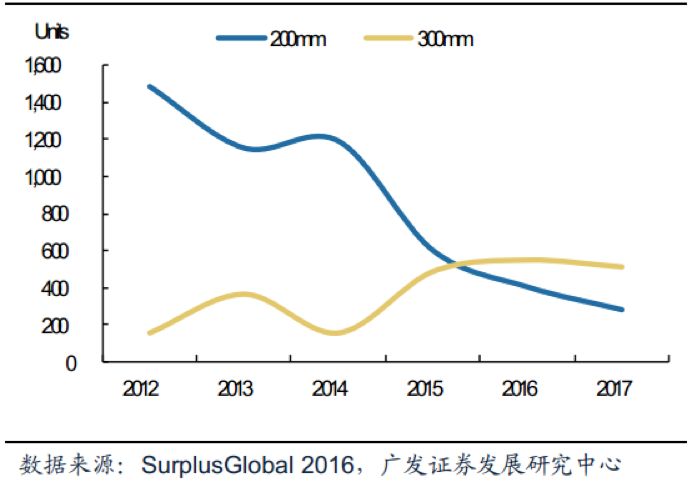

1990年IBM聯合西門子建立第一個8寸晶圓廠之后, 8寸晶圓廠迅速增加, 1995年即達到70座,在2007年達到頂峰——200座,隨后8寸晶圓廠數目逐漸減少,從2008年到2016年, 37座8寸晶圓廠關閉,同時有15座晶圓廠從8寸切換至12寸,到2016年全球8寸晶圓廠減少至180座左右。

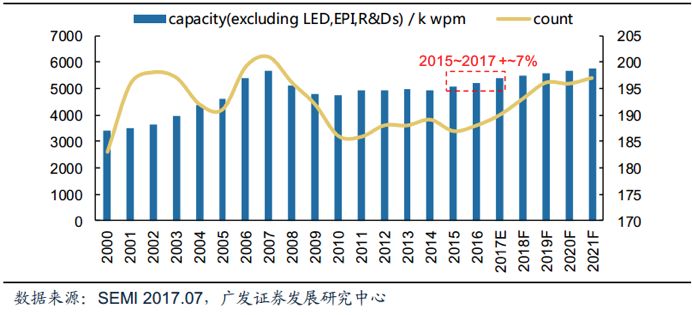

全球8寸晶圓廠產能合計及晶圓廠數目

從SEMI的數據可以看出,全球8寸晶圓廠產能以極低速度增長, 2015~2017年僅增長約7%。

2018~2016年從8寸切換至12寸的晶圓廠分類

部分6寸產線關閉使得產品轉單至8寸產線。從晶圓廠數目來看,2010~ 2016年約有25座6寸晶圓廠關閉,相應6寸晶圓產能減少約453k wpm (wpm:片每月wafersper month)(換算為8寸),而6寸線產能減少之后,原產線的產品(如分立器件、功率器件、 MEMS、模擬芯片)將會切換至8寸晶圓產線。

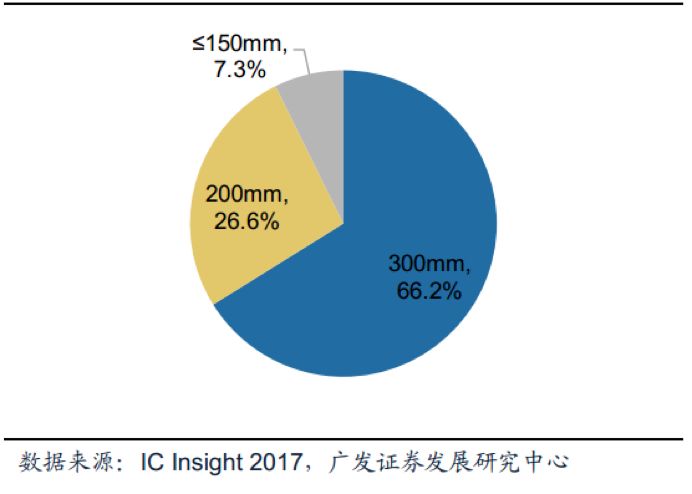

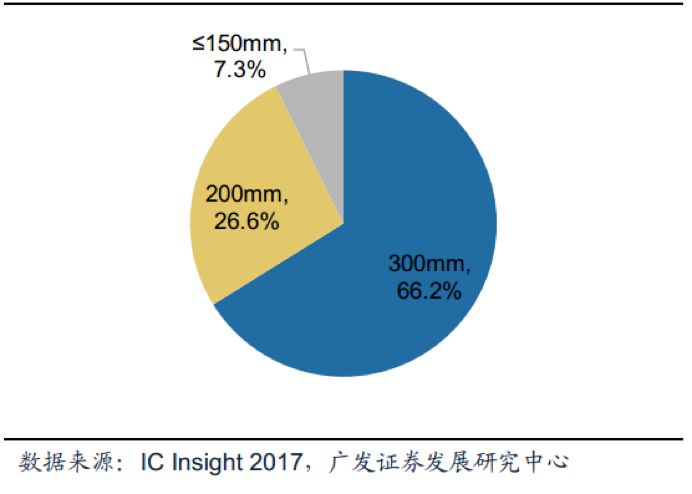

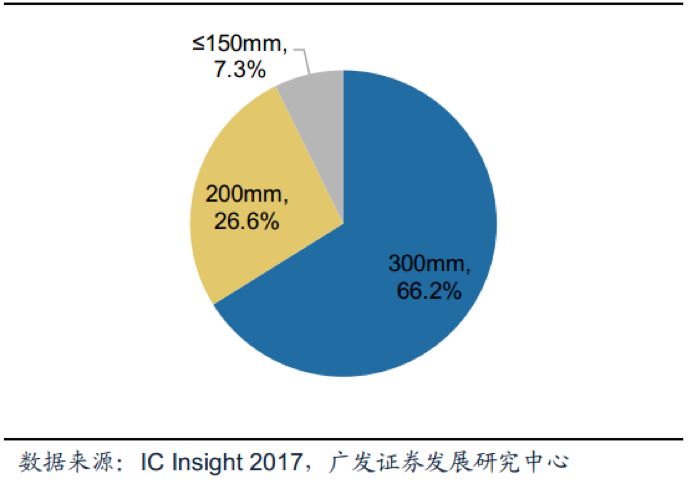

全球晶圓產能按尺寸分布

根據SEMI和IC insight的數據,2017年全球晶圓產能為17.9 M / wpm(百萬8寸片/月,下同),其中8寸片產能約為5.2 M / wpm,前十大8寸晶圓廠產能占8寸晶圓總產能的54%。

全球晶圓產能分類:按尺寸

2016年全球前十大8寸晶圓產能廠商占比

多因素驅動,8寸晶圓廠供需趨緊

相愛的晶圓廠產能不足,是多方面造成的原因,首先是供給端,核心設備的緊缺是 8 寸晶圓產能擴張的瓶頸。

全球晶圓制造設備資本支出(Front End Equipment Spending)

多數8寸晶圓廠建廠時間較早,運行時間長達十年以上, 8寸晶圓廠的部分設備太老舊或者難以修復,同時由于當前12寸晶圓廠資本支出規模巨大,部分廠商停止了8寸晶圓的生產銷售, 8寸晶圓產線設備主要來自二手市場,多來自從8寸向12寸升級的內存廠商,如三星和海力士,目前舊設備市場資源逐漸枯竭,因此2014年后8寸晶圓設備較為緊缺,其中蝕刻機、光刻機、測量設備最難獲得。

二手設備是8寸晶圓廠設備投資中的主力

全球二手8寸晶圓設備供應量

全球晶圓制造二手設備庫存量

需求端,新應用訂單拉動 8 寸晶圓廠需求。

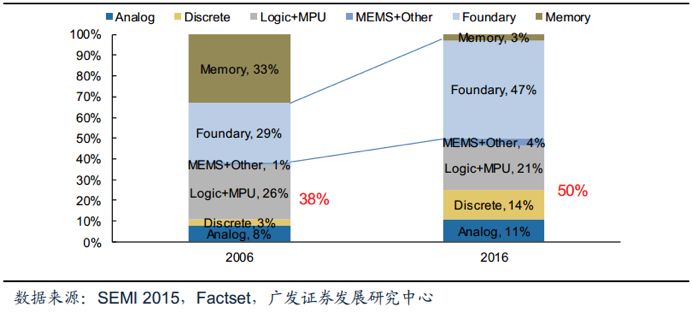

8寸晶圓產能的主要需求來自模擬芯片、分立器件、 MEMS和部分邏輯芯片。隨著大量12寸先進晶圓產能的逐漸投產,部分微處理器、基帶、 DRAM及NAND的生產從8寸晶圓產線切換到了12寸晶圓產線, 2006年33%的8寸晶圓產能應用于memory,而到2016年memory的產能需求占比3%,預計2018年將進一步降低至2%。當前8寸晶圓產能中約47%為Foundary,其余產能的需求主要來自模擬芯片、分立器件、邏輯芯片和MEMS,其中模擬芯片、分立器件和邏輯芯片(主要為MCU、指紋識別芯片、 CMOS等)、 MEMS等的產能需求占比已提升至50%。

下游:汽車電子及物聯網中應用的芯片,包括先進輔助駕駛系統及感測器、車用電流控制IC、物聯網MCU等在8寸晶圓廠中大量投產,使得2016年下半年開始8寸晶圓廠的投片量快速提升。

根據SIA的數據, 2017年除存儲器外的半導體銷售額增速為9%,而應用于汽車、工業領域的non-memory半導體月度銷售額同比增速均在10%以上,遠遠高于全球半導體銷售額的整體增速,可見汽車和工業正在成為全球半導體高成長的下游應用領域。 以汽車為例, 隨著電動化和智能化的提升,單部汽車對半導體的需求正在逐步提升,比如單部電動車Tesla Mobel X中的半導體約需要一塊8寸晶圓。根據strategy analytics的數據,單部汽車中半導體價值量從2016年的317美元提升至2017年的330美元,同比增速達4.1%。

汽車和工業領域的non-memory半導體銷售額增速高于平均增速

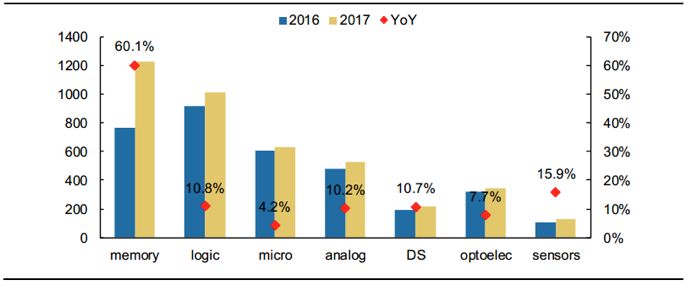

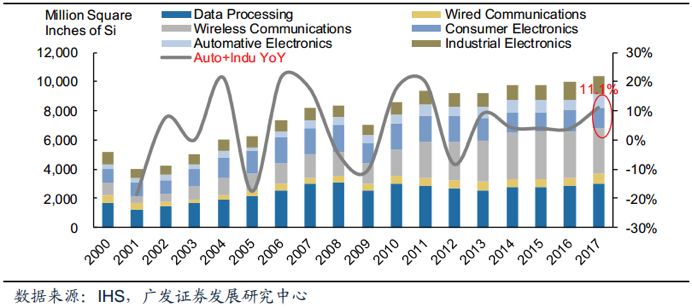

具體來看應用于汽車和工業領域的半導體產品對晶圓的產能需求,根據IHS的數據, 2017年汽車和工業對晶圓的需求面積較2016年增長11.1%。

不同下游應用對晶圓需求面積

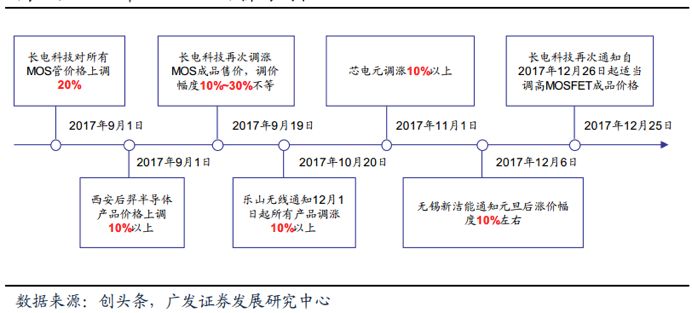

2016年下半年開始至今,汽車需求拉動, MOSFET、 IGBT等產品漲價不斷:

MOSFET是一種可應用于模擬電路與數字電路的場效晶體管,在消費類電子、電動汽車以及IOT等領域均有廣泛的應用。根據IHS的數據, 2016年MOSFET芯片市場規模為 205億美元 。 2018Q2意法半導體高 /低壓MOSFET前、后端產能均已滿載,目前貨期長達38~42周,較之前大大延長,并且有延長趨勢。 除了MOSFET、 IGBT之外,整流管、數字/通用晶體管等產品整體交貨期均有延長趨勢。

2017年MOSFET漲價時間軸

2018Q2各大MOSFET原廠交貨期普遍延長

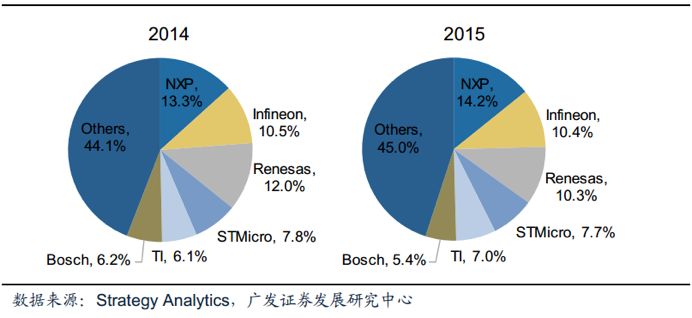

上游:供應商競爭格局來看,目前應用于汽車領域的半導體主要由恩智浦、英飛凌、瑞薩半導體、意法半導體、德州儀器和博世等廠商供應,合計占比超過55%,而值得注意的是,這幾家廠商供應的半導體主要為non-memory, memory主要由鎂光、海力士、 cypress等傳統存儲器巨頭供應, memory在汽車半導體中也有較高的占比,因此汽車半導體市場主要集中于恩智浦、英飛凌、瑞薩半導體、意法半導體、德州儀器等傳統IDM廠。

全球汽車電子領域半導體供應商競爭格局

恩智浦、英飛凌、意法半導體等傳統專注于汽車電子的IDM廠主要為技術節點40nm以上的8寸和6寸晶圓產能,生產的模擬芯片、功率器件、傳感器更注重工藝技術的獨特性,無持續更新至先進技術節點的需求。同時在2008年全球金融危機和12寸晶圓廠成為主流的背景下,各個IDM廠并未進行8寸晶圓的擴產,而隨著汽車半導體的需求逐漸旺盛,產能利用率進一步提高之后IDM廠外包部分產品到8寸foudary廠,最終出現了全球8寸晶圓廠(IDM和foundary)產能利用率上升乃至產能供不應求的結果。

供給方面, 2007年以后全球8寸晶圓產能逐漸下降,在2011年以后保持穩定水平并小幅上升, 8寸晶圓產能的主力——IDM廠并未進行大規模擴產。需求方面, 1)部分6寸晶圓產線關閉后產品轉單, 8寸晶圓產能需求增加, 2)汽車、工業領域對半導體的需求逐步增長,應用于汽車、工業領域的半導體多為8寸廠產品, IDM產能不足之后轉單部分產品至foundary廠,整體產能利用率提升。

全球8寸晶圓廠產能供需關系變化

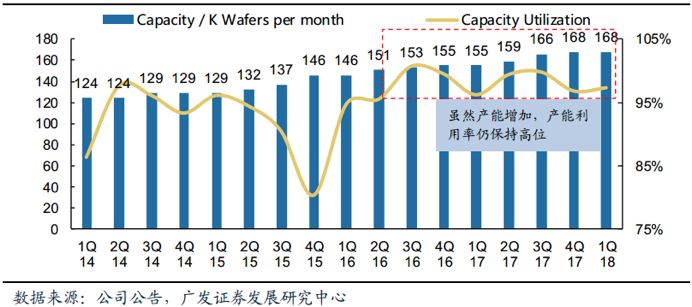

2016年以前, 8寸晶圓廠產能利用率的全球平均水平約為78~85%,近年來每年大概提升4%, 2017年產能利用率創歷史新高。

華虹半導體季度產能及產能利用率

從2017年報披露數據來看,目前UMC 8寸晶圓產能約占總產能的一半, 2016年平均產能利用率為88.6%,而在2017年攀升至94.4%。華虹半導體是全球具有領先地位的8寸純晶圓代工廠,雖然自2016年下半年公司持續擴產產能,但產能利用率仍持續保持高位,其他8寸晶圓廠產能利用率亦保持高位。根據產業鏈調研信息,2018年年初華虹半導體、臺積電等8寸晶圓廠產能仍處于供不應求狀態。

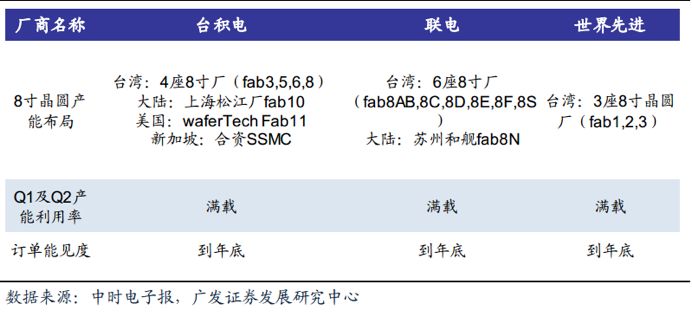

***晶圓代工廠2018年8寸廠營運狀況

8寸硅片緊缺或將成為晶圓產能完全釋放的阿喀琉斯之踵

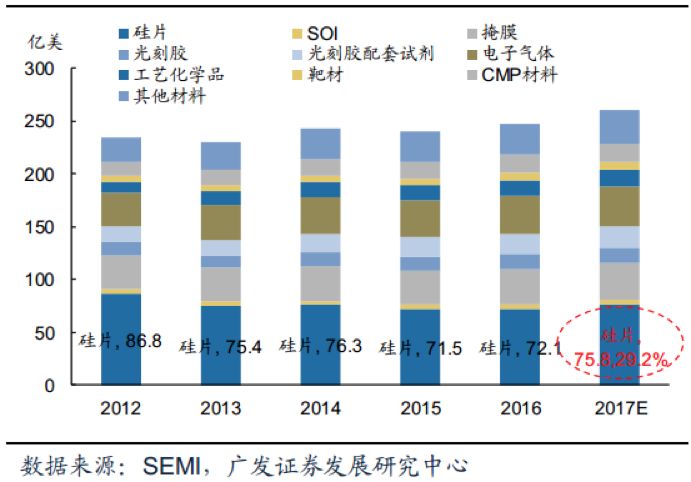

硅片是半導體產品最基礎的原材料,由于不可替代性而緊扼全球晶圓廠的產能,硅片在晶圓產品成本中的占比與晶圓廠設備折舊有關。 根據SEMI的數據, 2017年全球硅片市場規模約為75.8億美元,占晶圓制造材料市場的29.8%。

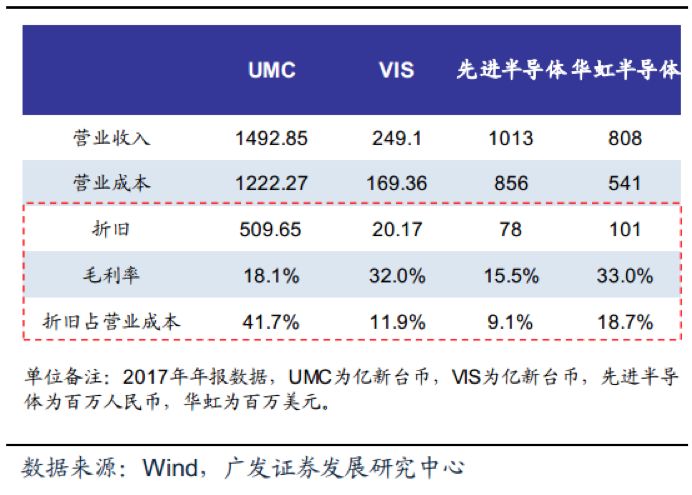

UMC、 VIS、 ASMCS、 HHGrace對比

不同晶圓廠的折舊金額對成本的影響較大,因此不同折舊比例下硅片在總成本中的比例差別較大,以聯電、世界先進、先進半導體、華虹半導體為例,聯電和華虹半導體由于近年來有進行擴產,因此折舊在總成本中占比較高,硅片成本對總成本影響較小,而先進半導體、世界先進折舊在總成本中占比較小,因此總成本對硅片成本較為敏感。 而大部分8寸晶圓廠已折舊完畢,因此8寸晶圓廠對硅片的價格較為敏感。

全球晶圓制造材料市場規模

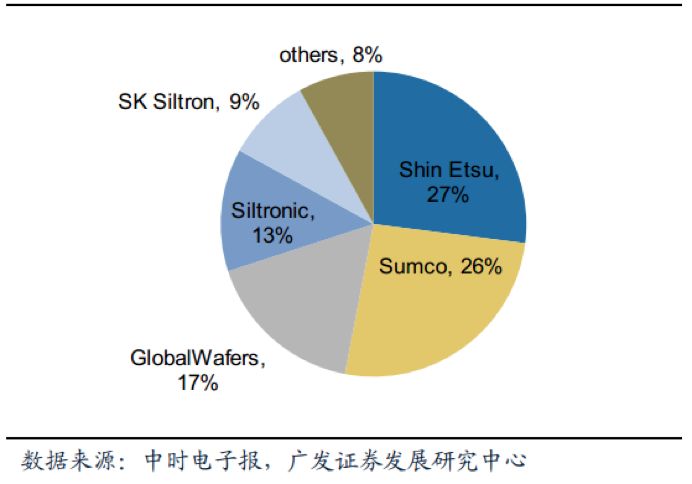

供給方面,硅片的供應商主要有日本信越、 SUMCO、***的環球晶圓、德國的Silitronic、韓國SK Siltron等,前五大廠商合計市場占有率超過90%。此外,***的合晶科技、 Ferrotec也是8寸硅片的重要供應商。 2017年底全球8寸硅片產能約為5.4M / wpm。

全球硅晶圓市場占有率

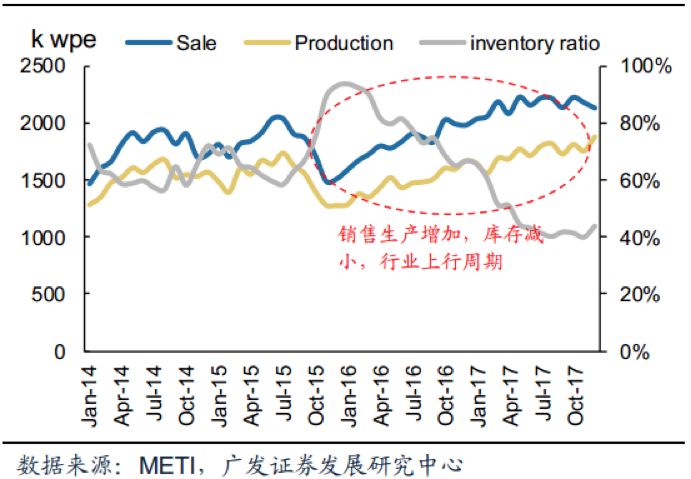

隨著全球8寸晶圓廠產能利用率的逐步提升, 8寸硅片的投片量逐步提升,庫存水平逐漸下降。全球三分之一以上的8寸硅片在日本生產,根據METI的數據, 2016年初開始日本國內8寸硅片生產量和銷售量持續提升,而庫存水平逐漸下降,存貨比率從最高點的90%下降至了2017年年底的44%。需求的持續增加刺激了8寸硅片在2017Q1供給緊張,并從2017H2開始漲價,估計2017年全年漲價幅度約為3%(12寸硅片漲價幅度達37%)。 2018Q1 8寸硅片繼續緊缺并漲價約10%。

日本8寸晶圓生產銷售及庫存水平

漲價幅度有限和擴產周期的雙重限制下, 8寸硅片緊張的態勢短期內無法有效緩解。 雖然2017年以來8寸硅片價格上漲10%以上, 但是從長周期來看當前8寸硅片價格仍處于歷史低位,從2007年至今8寸硅片價格下降約40%,大部分硅片廠的8寸硅片產品已虧損多年,因此即使8寸硅片價格上漲,硅片巨頭的擴產意愿仍較小。另外硅片的擴產周期至少一年及以上,因此我們認為短期內8寸硅片短缺、價格上漲的態勢將會延續, 硅片產能短缺或許將成為限制下游8寸晶圓廠產能完全釋放的瓶頸。

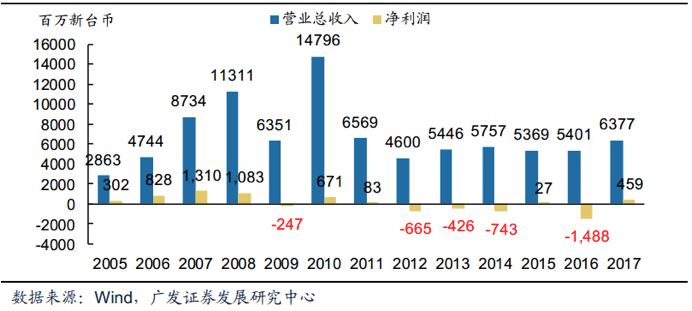

主要生產8寸及以下硅片的合晶科技歷經多年巨額虧損

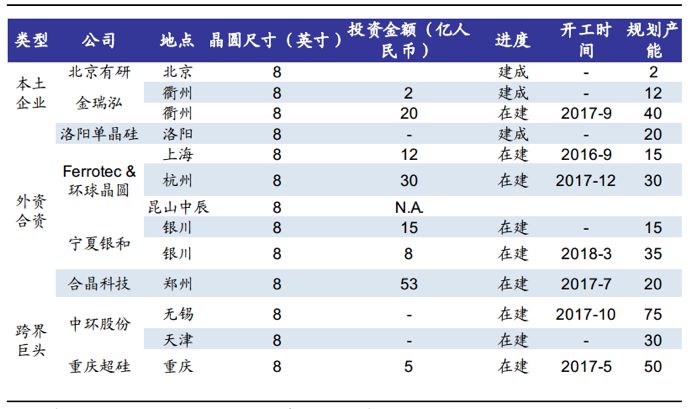

目前在積極擴產8寸硅片的主要有合晶科技、 Ferrotec,以及國內的Gritek(有研新材)、 JRH(金瑞泓)、 AST(超硅)等。鄭州合晶硅材料生產項目于2017年7月動工,一期規劃每月20萬片的8寸硅片產能,預計在2018年第一季度完工量產。

2017年年中,環球晶圓與Ferrotec宣布合作, Ferrotec負責生產8寸硅片,環球晶圓出技術與保證品質。規劃三期,每期規劃增加15萬片8寸硅片月產能, 預期2017年底第一期完成認證并量產。因此預計2018年全球8寸硅片產能將增加0.35M/wpe,較2017年增長約6%,整體硅片的供給較為緊張。

全球8寸硅片擴產計劃

展望未來:8寸晶圓產能緊張趨勢下對國內產業鏈的影響

我們認為,影響8寸晶圓產能供需關系的主要因素有: 1) 8寸晶圓產能與需求;2) 6寸及以下晶圓產線和12寸晶圓產能供需變化對8寸晶圓產能供需的影響; 3) 8寸硅片的緊缺或許限制實際產能的完全釋放。

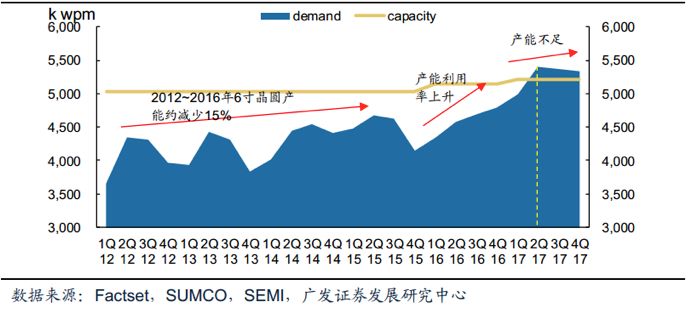

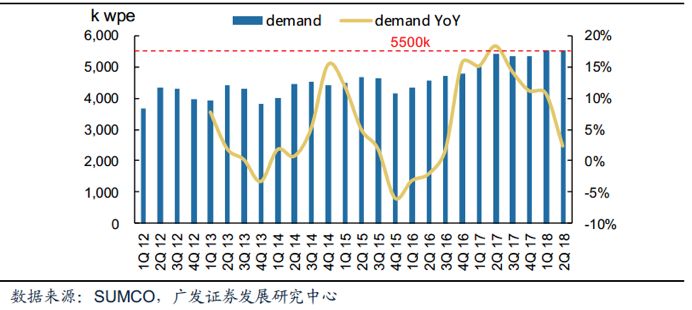

需求方面: 根據SUMCO在2018Q1業績說明會上的指引, 2018Q1全球8寸晶圓需求約為5.5 M / wpe,我們認為這是SUMCO通過下游晶圓廠所觀察到的需求,由于當前8寸晶圓產能緊缺,下游最終端的需求并未完全反映在該數字中,實際全球對8寸晶圓產能的需求高于5.5M / wpe。

SUMCO預測全球8寸硅片需求

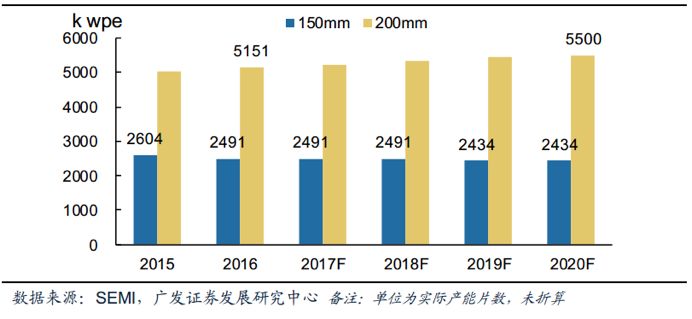

供給方面:根據SEMI的報告,2015~2020年全球將有27個新的8寸晶圓廠投入運營,預計到2020年全球8寸晶圓產能才能達到5.5 M/wpe,而事實上晶圓廠產能并非能持續達到100%,如果考慮實際產能利用率,到2020年8寸晶圓產能的供給仍較為緊張。

而2016年以后6寸晶圓產能相對穩定并呈小幅下降趨勢,預計2019年產能小幅下降57 k wpe,折算為8寸片為32 k wpe,因此6寸晶圓產能的減小使得對8寸晶圓產能需求小幅度上升。

全球6寸和8寸晶圓產能預測

其中2015~2020年約一半的8寸晶圓產能增加來在中國大陸。 根據2017年7月SEMI公布的數據,當前大陸已量產的8寸晶圓產能約為0.7 M / wpe,預計到2021年底將達到0.9 M / wpe。 2016~2021年中國大陸將增加8座晶圓廠,其中2座foundary、2座用來生產模擬芯片、 2座用來生產MEMS、一座用來生產功率半導體、一座用來生產數字芯片。

中國大陸200mm晶圓廠產能

晶合(力晶與合肥政府)投資建設的12寸晶圓廠預計會對8寸晶圓產能供需關系產生重要影響。 晶合規劃在合肥建設4座12寸晶圓廠,第一座N1廠已于2017年6月建成試產, 2017年年底進入量產,預計2018Q2月產能達到1萬片每月,在2019年達到4萬片每月。 N1廠先期將導入150、 110及90nm制程,主要生產面板驅動IC、PMIC等,而LCD驅動IC和PMIC之前幾乎全部由8寸晶圓廠生產, 2019年后N1廠完全量產之后相當于增加8寸晶圓廠4×2.25=9萬片每月的產能,因此8寸晶圓廠緊張的產能供需關系將得到小幅緩解。

另外英飛凌等廠商正在規劃12寸晶圓廠,用來生產之前由8寸晶圓廠的產品,也會對8寸晶圓產能供需產生影響。英飛凌在Dresden的12寸晶圓廠預計在2021年完全量產。 2018年5月18日,英飛凌宣布將投資16億歐元在奧地利建設一座12寸晶圓廠,主要用來生產功率半導體,預計2019年上半年開始建設,在2021年開始逐步量產。意法半導體在2018年1月的法說會中表示正在Agrate準備12寸試驗線。轉單效應下8寸晶圓產能供需不平衡的狀態將得到緩解。

綜合8寸晶圓產能的供需以及6寸和12寸晶圓產能的影響, 根據我們的測算,2019年全球8寸晶圓產能供給可達到5.43 M/wpe,另外考慮新增產能需要經過產能爬坡和產能實際釋放情況等因素,因此實際產能供給略小于此,而整體需求粗略至少為5.53+0.03(6寸晶圓轉單) -0.09(晶合科技12寸廠) =5.47 M / wpe, 因此至少在2019年全球8寸晶圓產能仍將維持緊張狀態。

8寸晶圓產能緊缺帶給中國半導體產業的發展機遇

(1)晶圓制造環節:運營中的8寸晶圓制造廠直接受益

需求端在物聯網與汽車應用帶動下, 8寸晶圓廠未來數年將出現明顯復蘇;供給端設備瓶頸短期內無法解決。 因此現在運營中的8寸晶圓廠一方面訂單無憂,另一方面有望受益于行業漲價趨勢盈利能力提升。

(2)設計環節兩級分化:需求為王

制造環節占芯片成本比重高,隨著晶圓代工廠產能緊缺, 價格逐季上調,下游設計廠商成本承壓。我們認為受益于物聯網、車用電子等需求興起,電源管理與MCU、MOSFET用量逐步攀升, 下游設計業者大概率提升產品價格在緩解成本壓力的同時提高自身產品盈利水平。 同時具備穩定產能供給的設計廠商有望迎來量價齊升好光景。

(3)設備環節: 8寸成熟設備迎生機

一是海外半導體設備巨頭聚焦于12寸設備領域,部分廠商停止了8寸晶圓的生產銷售。然而目前仍有新增8寸晶圓廠投資計劃,相關設備需求旺盛。 二是與12寸先進制程晶圓制造設備相比, 8寸設備技術較為成熟,工藝難度較低,國內設備廠商已實現技術積累。

(4)材料環節: 8寸硅片供需不平衡或加速硅片國產化進程

8寸硅片供需不平衡或加速硅片國產化進程: 8寸硅片短缺、價格上漲的態勢將會延續,目前國內的Gritek(有研新材)、 JRH(金瑞泓)、 AST(超硅)等紛紛積極擴產, 8寸硅片供需不平衡或加速硅片國產化進程。

-

晶圓廠

+關注

關注

7文章

624瀏覽量

37899 -

硅片

+關注

關注

13文章

367瀏覽量

34676 -

電源芯片

+關注

關注

43文章

1096瀏覽量

77129

原文標題:八英寸晶圓代工產能緊缺的前因后果

文章出處:【微信號:icxinwenshe,微信公眾號:芯聞社】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

笙泉完善的MCU生態系統(ECO System),賦能高效開發、提升競爭優勢

助力東南亞:解讀 415V 變 380V 變壓器的競爭優勢

國產光耦合器的競爭優勢與市場發展前景

特種設備監檢流量計具備什么優勢?

英特爾發布Gaudi3 AI加速器,押注低成本優勢挑戰市場

比斯特自動化圓柱電池自動面墊機的成本優勢與市場競爭優勢

什么是模擬輸出角度芯片?它有哪些優勢?

英國汽車產業或聚焦高端汽車制造更顯競爭優勢

綠展科技指紋模組產品三項核心優勢,助攻中國智能門鎖企業走進崛起中的越南市場

激光焊接技術在焊接鎳鉻合金的工藝優勢有哪些

臺積電計劃到2027年將特種工藝產能擴大50%

激光焊接技術在焊接活檢鉗工藝的優勢

國產連接器在國內的發展進度,以及與進口連接器對比的市場競爭優勢分析

工業觸摸顯示屏在提升生產效率、降低成本等方面具有顯著優勢

全球知名晶圓廠的產能、制程、工藝平臺對比

工商網監

工商網監

評論