無人機的原理介紹,為什么要發展無人機,無人機行業研究報告詳細概述

無人機的原理介紹,為什么要發展無人機,無人機行業研究報告詳細概述

導讀

無人機即空中機器人,能夠替代人類完成空中作業,同時與成像設備等部件結合能夠擴展應用場景,實現無人機+。

無人機行業基本概況

1、無人機定義

無人機即空中機器人,能夠替代人類完成空中作業,同時與成像設備等部件結合能夠擴展應用場景,實現無人機+。

無人機價值在于替代人類完成空中作業,并且能夠形成空中平臺,結合其他部件擴展應用。

2、無人機應用領域

無人機的設計概念最早應用于軍工領域。由于軍工設備具有較強的技術保密和行業壟斷性質,民營企業和資本很難獲得準入。隨著世界范圍內軍民融合戰略的實施和推進,近幾年無人機技術在民用領域的應用獲得長足發展。根據無人機應用領域,可分為消費級無人機和工業級無人機。消費級無人機主要應用于個人航拍,工業級無人機廣泛應用于農業植保、國土勘測、安防和電力巡檢等領域。

3、無人機的分類

無人機按機身構造主要分成固定翼、直升機、多旋翼三種。

隨著技術成熟,零配件成本降低,并且開發了航拍、電力巡檢等應用場景,以多旋翼無人機為主的小型民用無人機市場成為熱點。

4、無人機發展趨勢:競爭加劇、產品分化、服務豐富

無人機技術成熟降低了行業門檻,使得行業競爭加劇,產品出現分化,技術和產品的成熟也使得應用和配套服務越發豐富。

無人機行業及市場現狀

1、國外行業情況

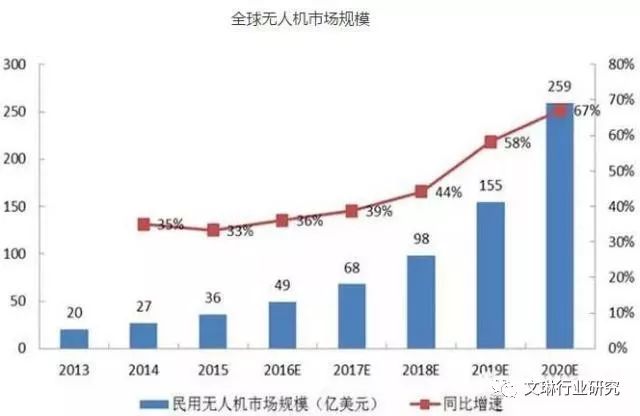

2015年,全球民用無人機市場規模為36億美元,同比增長33%。據中國產業信息網預測,到2020年全球民用無人機市場規模預計可達259億美元,年均復合增長率為42%。

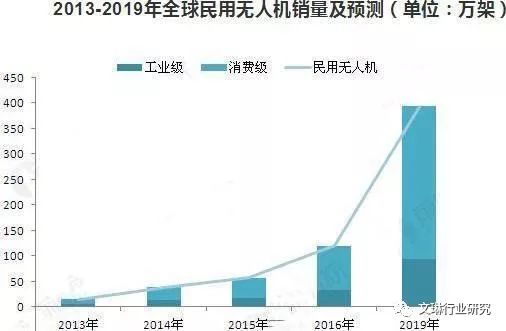

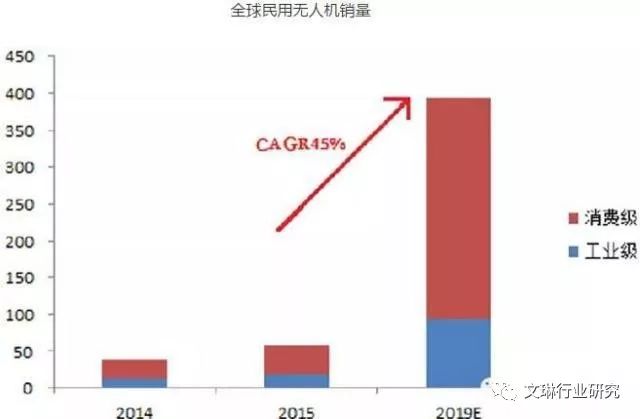

2015年,民用無人機銷量約為56.9萬架,其中,工業級無人機銷量約為17.1萬架,消費級無人機銷量約為39.8萬架。據IDC預測,到2019年全球民用無人機銷量預計可達393萬架,其中,消費級約為300萬架,年均復合增長率為60%,工業級約為93萬架,年均復合增長率為45%。

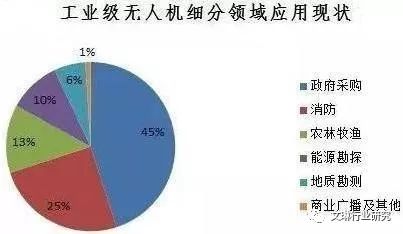

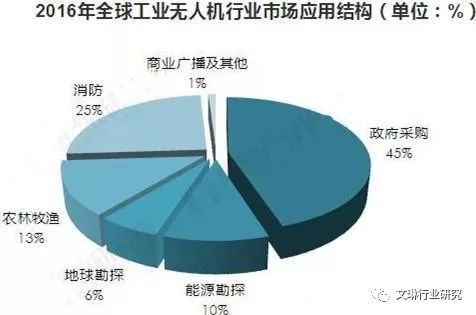

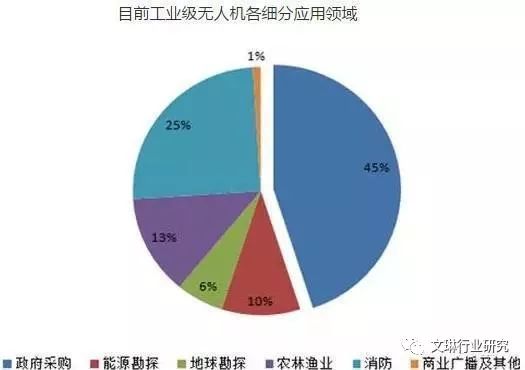

據前瞻網數據統計,目前工業級無人機細分領域中,政府采購占比45%,消防占比25%,農林牧漁占比13%,能源勘探占比10%,地質勘測占比6%,商業廣播及其他占比1%。

2、國內市場行情

2015年,國內民用無人機市場規模為23.3億元,同比增長55.3%。據IDC預測,到2019年國內民用無人機市場規模預計可達390萬架,合計約為600億元。據東興證券研究所預測,到2023年國內無人機市場規模預計可達976.9億元,年均復合增長率為59%。

目前,工業級無人機細分領域中,政府采購占比45%,消防占比25%,農林牧漁占比13%,能源勘探占比10%,地質勘測占比6%,商業廣播及其他占比1%。

無人機產業鏈結構

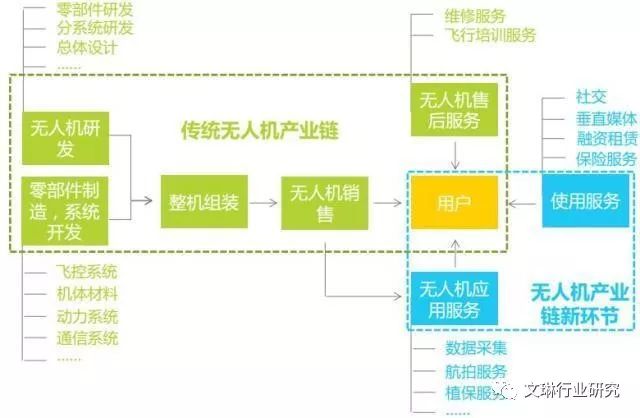

1、無人機產業鏈結構

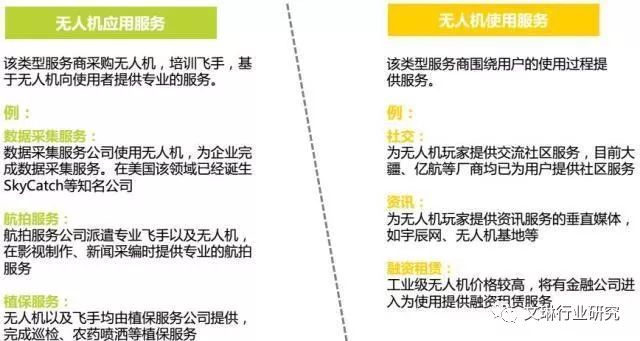

無人機產業鏈除了傳統的生產制造環節外,還出現了針對用戶使用過程的社交、保險以及數據采集、航拍等基于應用場景的產業服務。

2、無人機產業鏈的機會:無人機服務機會多

隨著無人機的產品成熟,應用領域拓寬,基于無人機的使用過程和應用,將誕生新的服務需求和服務形式。

無人機發展規模及市場結構

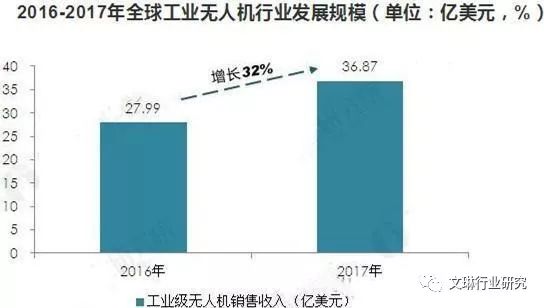

1、2017年全球工業級無人機發展規模

工業級無人機主要應用在電力巡線、農林植保、消防、警用、海洋巡視等領域。種種跡象表明,當前工業級無人機已擺脫了消費級無人機的影子,開始出現產業逐漸明晰、需求不斷涌現,技術標準逐漸成型、市場不斷細分的形勢。無人機廠商已經不僅僅關注于無人機本身,而是提出了針對多個行業的整體化解決方案。綜合分析認為,當前全球工業無人機行業正處于行業成長期,未來發展前景廣闊。

就全球整體而言,相較于消費級無人機,工業級無人機的發展速度相對較慢,但依然處在一個較高的增長階段。2016年,全球工業級無人機的銷售規模約為27.99億美元。根據各大權威機構的預測,全球工業級無人機的發展速度將超過軍用、消費級等無人機的發展速度,成為刺激各國經濟發展的一個重要產業。預計2017年,全球工業無人機的市場規模可達到36.87億美元左右。

此外,前瞻產業研究院發布的《2017-2022年中國工業無人機行業發展前景預測與投資戰略規劃分析報告》數據顯示,全球消費級無人機銷量從2013年的10萬架增長到2015年的39.8萬架,工業級無人機銷量從2013年的5萬架增長到2015年的17.1萬架。

2、2017年全球工業級無人機市場結構

當消費級無人機市場已成為一片紅海之際,各大無人機廠商都在工業級無人機領域發力,爭奪高端行業應用的市場。除了消費者們熟悉的航拍攝影外,無人機的行業應用還有精細三維建模,基礎地理信息采集、精細農業、空中監視、電力巡線與油氣管線巡檢等。相比于消費級市場,工業級無人機行業應用的技術門檻更高,定制化需求也更豐富。需要更可靠的飛行與控制平臺,兼容多種任務載荷以及更長的續航時間。

從應用結構來看,當前全球工業無人機行業中45%為政府采購,能源勘探和地球勘探的應用占比分別為10%和6%,農林牧漁的應用占比約為13%,在消防領域的應用占比達到25%。

3、2017年全球工業級無人機前景分析

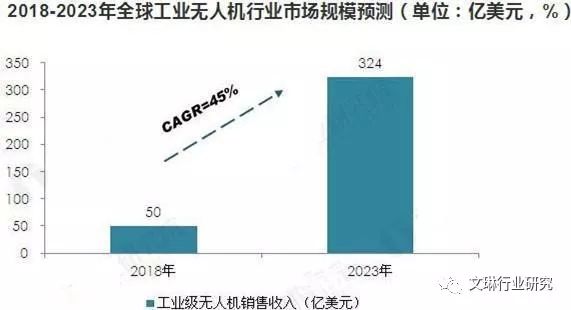

隨著工業級無人機技術的不斷發展,未來工業級無人機將呈爆發式增長。結合國際權威機構對未來工業級無人機行業發展趨勢的判斷,預計到2023年,全球工業級無人機市場規模將超過300億美元。2018-2023年行業年均復合增長率將維持在45%左右。

未來市場規模預測

1、全球無人機行業發展預測

全球無人機2013年市場規模20億美元,2014年市場規模達到27億美元,同比增長35%;2015年市場規模36億美元,同比增長33%。預計2020年全球無人機市場規模將達到259億美元,年均復合增長率達到42%。

全球民用無人機在2014年迎來大約37.8萬架的銷量,其中工業級無人機銷量約12.6萬架,消費級無人機銷量約25.2萬架。在2015年大約銷售民用無人機56.9萬架,其中,工業級無人機銷量約17.1萬架,消費級無人機銷量約39.8萬架。IDC預測,到2019年全球無人機年銷量將達到393萬架,其中消費級300萬臺,CAGR達到60%;工業級無人機銷量為93萬臺,CAGR達到45%。

目前在工業級無人機細分應用領域,政府采購占比45%,消防占比25%,能源勘探占比10%,地球勘測占比6%,農林漁業占比13%,商業廣播及其他占比1%。預計未來各應用領域不同程度的放量增長,將改變目前工業級無人機細分應用占比。

外媒報道稱,2015年全球無人機市場規模進一步擴大,競爭越發慘烈。行業數據指出,DJI大疆創新是消費級無人機市場的NO.1。2015年,售價在400美元到1500美元(RMB 2660元-9990元)之間。單看消費級無人機領域,大疆創新占領了世界77%的份額,位居第一。

最新的排行榜顯示:國內無人機的十大品牌分別為大疆創新公司、零度智控公司、Xaircraft公司、PowerViroment公司、北京航空航天大學研究所、億航智能技術公司、普洛特無人飛行器科技公司、中科遙感信息科技公司、智能鳥無人機公司及愛生技術集團公司。這些都是生產制造無人機的中國公司,前五家公司更是擠進了全球前十。

2014年國內民用無人機產品銷售規模15億元,2015年銷售規模23.3億元,同比增長55.3%。據IDC數據預測,2019年中國民用無人機市場銷售規模達到390萬臺,合計約600億元。預計到2023年,國內民用無人機市場規模將會達到976.9億元,年復合增長率59%。

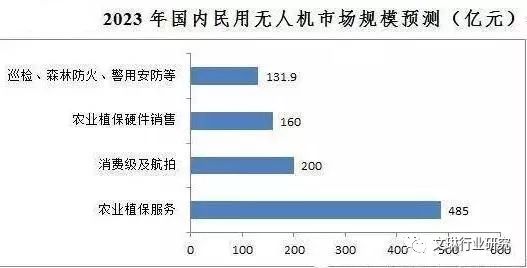

預計到2023年,我國民用無人機各細分應用領域的市場份額分別為:消費級及航拍無人機市場200億元,農業植保硬件銷售160億元,農業植保服務485億元,巡檢、森林防火、警用安防等領域共計131.9億元,合計976.9億元。

2、中國無人機行業發展與預測

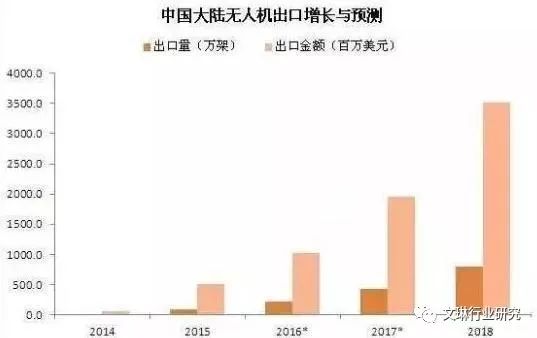

據國家海關數據統計,2015年中國大陸出口無人機89.1萬架,同比增長427.2%;出口金額5.15億美元(約合32.7億人民幣),同比增長730.6%。主要出口地區依次是香港、北美和歐盟,平均出口價折合人民幣約3670元。其中,出口香港的40%又轉銷到北美和歐盟。2015年中國大陸進口無人機14.5萬架,同比增長1350%;進口金額1.1億美元,同比增長83.3%。平均進口價折合人民幣約4817元。目前中國大約有400個無人機制造商,是全球70%的無人機需求市場的供貨商。

目前,中國無人機市場尚未成熟,對于希望進入此領域的無人機制造商來說,中國市場前景廣闊,未來3年,無人機將會應用到更廣泛的領域,其中航拍無人機的出貨量有望增長七倍以上。IDC預測,2019年中國市場消費級無人機出貨量將達到300萬臺,較2016年的39萬臺實現大幅增長。

由于無人機的經濟性、安全性和易操作性等特點,在很多民用領域也存在市場需求。小型無人機的航空特性和大面積巡查的特點,在洪水、旱情、地震、森林大火等自然災害實時監測和評估方面具備優勢,可廣泛應用于防災減災、搜索營救、核輻射探測、交通監管、資源勘探、國土資源監測、邊防巡邏、森林防火、氣象探測、農作物估產、管道巡檢等領域。目前裝備部隊的無人駕駛飛機,由于成本較高,操作復雜,培訓維護難,因而主要為軍事需求服務,缺乏針對民用需求訂制,民用領域尚未真正推廣應用。從民用來看,航空遙感、災情監報、礦藏勘探、數字中國建設等都需要大批量地使用無人機,未來10年內民用無人機市場的銷售額可達10億美元。

-

無人機

+關注

關注

229文章

10420瀏覽量

180145 -

多旋翼無人機

+關注

關注

2文章

16瀏覽量

6968 -

航拍無人機

+關注

關注

1文章

9瀏覽量

7599

原文標題:【深度】無人機行業研究報告

文章出處:【微信號:robotn,微信公眾號:產業大視野】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

科技防線:無人機干擾系統如何保障空域安全 特信無人機反制

無人機信號傳輸技術的原理及分類

特信無人機反制|無人機反制先鋒:探索反無人機系統與設備廠家的核心技術

演唱會無人機亂飛,無人機反制槍守護安全|特信無人機反制

反無人機系統發展現狀:應對無人機入侵威脅的利器|特信電子

揭秘無人機反制系統:如何精準檢測無人機

無人機遭遇“神秘殺手”:揭秘反無人機技術的崛起

工商網監

工商網監

評論