PCB行業景氣,各大上市公司率先布局

PCB行業景氣,各大上市公司率先布局

PCB,又稱為印刷線路板,是重要的電子部件,是電子元器件的支撐體,在業內素有“電子產品系統之母”之稱。

回溯歷史,PCB的發展主要分成4大階段。

第一階段:1980年至1990年,PCB誕生,美國占據主導地位;

第二階段:1991年至2000年,日本實現技術突破,一舉超越美國成為全球領先的PCB大國;

第三階段:2001年至2010年,***電子產業迅速發展,PCB行業最終實現突圍。

第四階段:2011年至今,中國大陸有望繼美國、日本、***后迎來PCB的發展期。

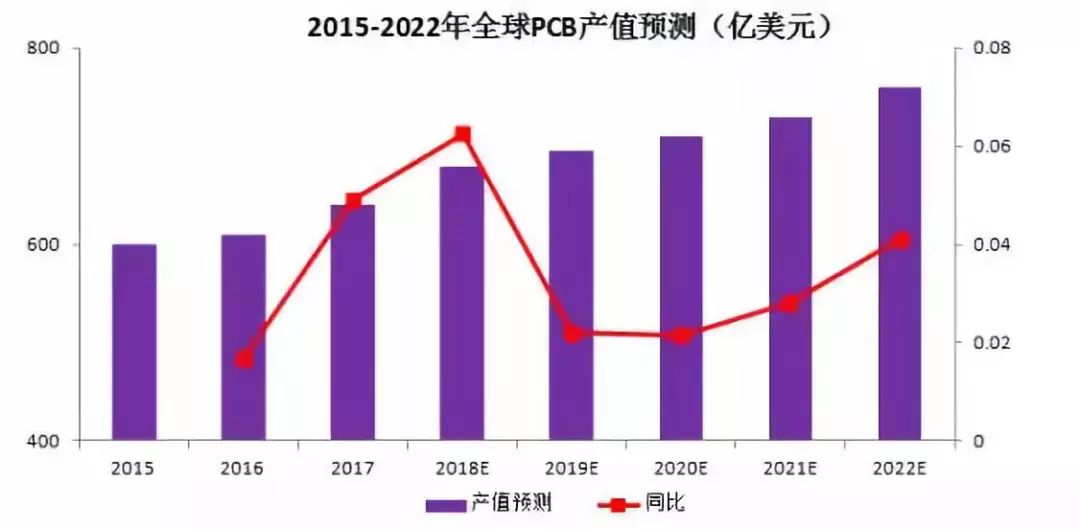

根據Prismark 預測,未來幾年,全球PCB 電路板行業產值將保持持續增長態勢,到2022 年,全球PCB 電路板行業產值將達到近760 億美元。而從全球范圍看,中國近幾年PCB行業發展迅速,預計到2019年,中國的PCB產值有望達336 億美元,2014-2019年的復合增速約為5.1%,比全球增速高出2個百分點。

根據業內數據,2018-2020年,七家內資大型PCB廠商新增產能大概2100萬平/年,對應產值在170億左右,平均每年增加產值40億。其中,崇達技術,2017年規劃了珠海電路板建設項目,該項目將設計線路板生產規模為640萬平方米/年,資金投入25億元,達產后年產值50億元,計劃分三期建設,一期投入10億元。

從產業鏈角度上看PCB 最重要的上游材料是覆銅板,而目前,大陸已經是全球覆銅板最大的生產基地之一,按面積計算的產量占比全球總產量的比例高達70%,充足的原材料供應確保了PCB廠商的正常生產。

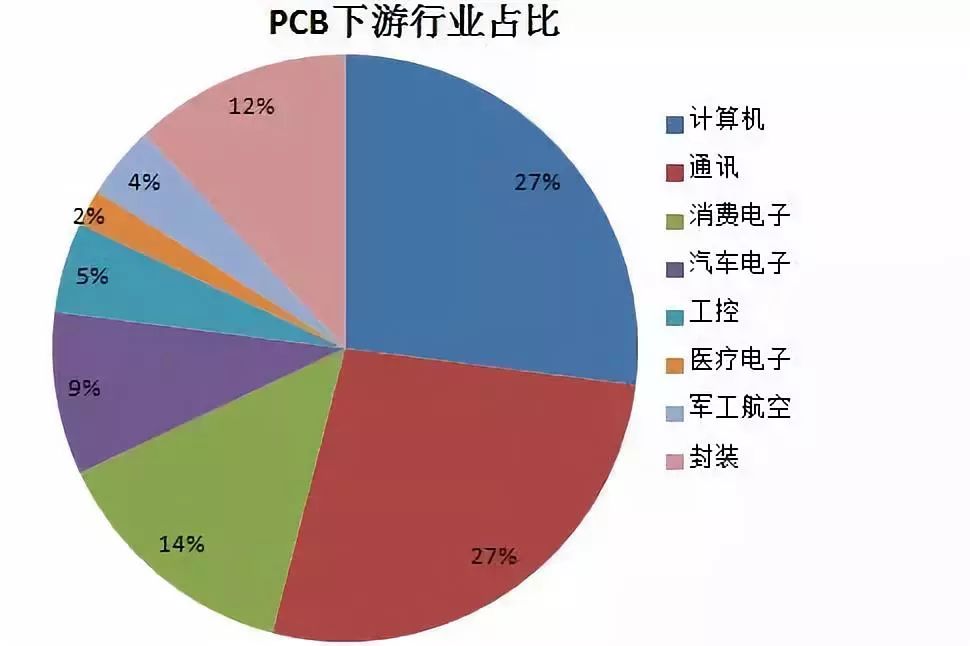

PCB行業的發展,同樣離不開下游行業的穩步提升。目前,PCB下游需求結構中,計算機、通訊合計占比超過50%,消費電子則占比14%。展望未來,5G、汽車電子、人工智能等行業快速發展均有望給PCB產業帶來需求提振。

以通訊行業為例,根據全球以及國內運營商制定的時間表,2020年,5G將正式商用,而在此之前,2018年將實行規模試驗,2019年實現預商用。目前,圍繞新一代通訊技術—5G的各項工作正如火如荼展開,也為產業鏈上下游帶來不俗的投資機遇,其中,PCB就是重要的一環。

5G的建設離不開基站,截止到2017年年底,我國4G宏基站大約有360 萬個,業內估算5G時代的基站數量將是4G時代的1.5倍。而基站天線、RRU、BBU和OTN回傳網都需要使用大量PCB。這就意味著,5G時代的發展將促使PCB用量大幅度提升。同時,由于5G的高速高頻也將對材質提出更高要求,因此,PCB板的價值量亦有望大幅度提升。未來,在5G的推動下,PCB將暢享量價齊升的雙重機遇。

再以新能源汽車為例,汽車智能化的快速發展將給汽車電子帶來“量”“質”的雙重提振。2017年,我國新能源汽車產銷將近80萬輛,按照規劃,到2020年,產銷要達到200萬輛,增長空間廣闊,由此亦給PCB行業帶來機遇。業內數據顯示,2018年,汽車電子在整車成本中占比平均超過30%,2020年將達到35%,2030年占比將躍升至50%。整車控制器VCU、電機控制器MCU、電池管理系統BMS是新能源汽車的三大核心模塊,而這些在傳統燃油汽車中并不含有,因此,伴隨著新能源汽車確定性成長,PCB行業亦迎來增量需求。智能汽車方面,伴隨自動化水平提升,不少企業正積極研發無人駕駛技術,部分城市例如深圳等開始試水無人駕駛公交車,傳統的汽車安全系統主要采用金屬基板PCB,而智能駕駛將促使ADAS滲透率提高,也將帶動高頻PCB板需求量的增多。

相關企業

PCB行業維持高景氣,部分上市公司已經率先布局:

勝宏科技(300476):國內PCB領先企業,近5年產能復合增速達到20%,有望完成2022年前產值規模100億的目標。

景旺電子(603228):公司是國內少有橫跨RPCB、FPC和MPCB三大產品線的廠商,產品廣泛應用于通訊設備、計算機及網絡設備、消費電子、汽車電子、工業控制等行業,其中通信設備、汽車電子應用比例上升顯著。

深南電路(002916):公司印制電路板產品定位于高中端應用市場,具有高精度、高密度和高可靠性等特點,受益于5G時代投資高峰期到來以及無錫、南通工廠陸續投產,公司未來產能將進一步釋放。

東山精密(002384):公司成功收購全球第五大FPC生產商MFLX之后,成為國內唯一的高端FPC生產商,成功填補國內高端FPC空白。2017年年報數據顯示,FPC業務收入占比公司營收超過40%,未來仍有提升空間。

-

pcb

+關注

關注

4319文章

23083瀏覽量

397569 -

東山精密

+關注

關注

1文章

64瀏覽量

6847

原文標題:PCB行業景氣,各大企業率先布局

文章出處:【微信號:pcbems,微信公眾號:PCB商情】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

海格通信榮獲“上市公司最具社會責任獎”

立訊精密獲上市公司權威獎項

晶科能源獲評2024年上市公司可持續發展最佳實踐案例

達實智能入選2024年中國上市公司ESG最佳實踐案例

國科微入選2024年上市公司董事會優秀實踐案例

上海貝嶺榮獲第二十六屆上市公司金信披獎

力合微榮膺中國上市公司新質生產力50強

海格通信榮獲“2024年度未來信息產業之星上市公司”

達實智能出席第二屆中國上市公司產業發展論壇

森霸傳感獲2024年度未來制造產業之星上市公司稱號

德國大型上市公司推出“TGV Foundry”,為擴大半導體玻璃基板市場

海格通信榮獲“上市公司投資者關系管理最佳實踐”榮譽

工商網監

工商網監

評論