全球無人駕駛的推進正進入提速階段

全球無人駕駛的推進正進入提速階段

自動駕駛車輛的優勢主要體現在五大方面,包括降低事故和死亡率,提升無法駕駛人群出行可能,環保,釋放停車用地以及緩解交通擁堵。主要決定自動駕駛行業發展的因素在三個方面,分別是技術、政策、以及消費者接受程度,這幾個方面目前都具備加速突破的潛力。雖然對于各級別自動駕駛實現各廠家有爭議,但是總體而言巨頭的level3-4 落地時間集中在2019-2020 年。

引言

我們認為近期自動駕駛行業發展正進入提速階段,國內有工信部發布智能網聯汽車路測規范,海外有加州批準無安全駕駛員車輛路測等等,在這樣的大背景下,相關的產業格局將會發生哪些改變?海外和國內分別會產生哪些投資機會?本篇專題中我們將嘗試進行解答。

1. 什么是自動駕駛?自動駕駛有哪些優勢?

1.1 什么是自動駕駛?

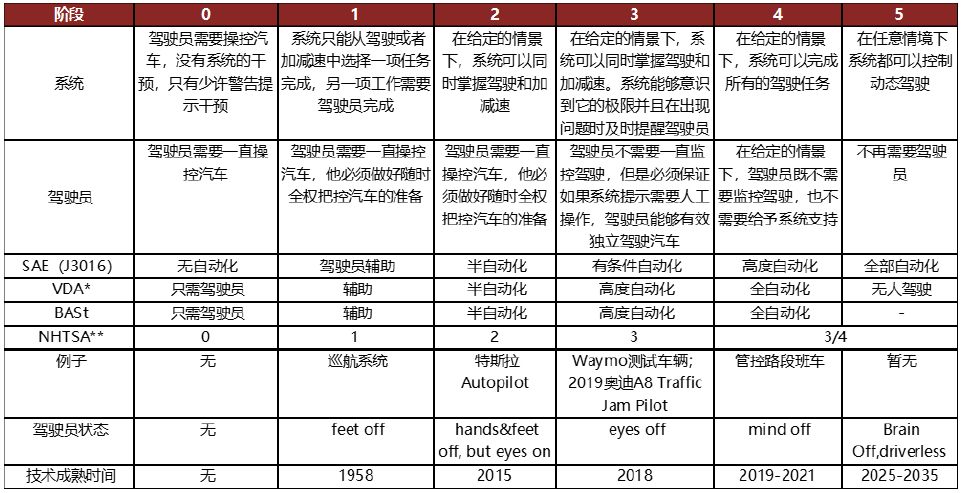

按照美國汽車工程師協會的分類,自動駕駛車輛共分為5 級,由0 到5,自動化程度由低到高。一般而言,通常我們所說的自動駕駛車輛指的是最高的第5 級。第5 級自動駕駛的特點包括:無需人類駕駛員;沒有方向盤;可以由人類語言(手勢)操控;能在任何氣候條件下,在任何時間去到任何地方。

圖表 1 無人駕駛等級分段

VDA*德國汽車工業聯合會

NHTSA**美國國家公路交通安全管理局

1.2 自動駕駛和電動車以及共享汽車有哪些聯系?

自動駕駛技術與電動車和共享汽車之間有密不可分的關系。

我們先來看一下自動駕駛與電動車。電動車用作自動駕駛車輛有較多優勢,主要包括軟硬件易集成,使用成本低,和可自動充電以及具備輕量化的可能性。首先易集成性方面,由于具備完整的供電系統和電子平臺,電動車對于自動駕駛軟硬件的集成來說更加簡單,同時數據更新也更為便捷,例如遠程“over the air”更新等。其次,在經濟性方面,因為自動駕駛車輛具備單位時間里程數較高的特點,與電動車搭配,可以發揮用電成本較低的優勢。最后,無線充電的普及也為將來自動駕駛車輛自動充電提供了可能,而同時,自動駕駛車的安全性提升也為汽車輕量化提供了空間,由于車輛無需重型材料進行防護,因此輕量化也更容易做到,這同時也可以使電動車擁有更長的續航里程。

接著,我們再來看一下自動駕駛和共享汽車之間的關系。自動駕駛給共享汽車公司帶來的最大益處是駕駛員成本的節省。駕駛員薪酬占到共享汽車公司運營開支的50%-80%,因此自動駕駛的運用將大幅降低共享汽車的使用價格。以紐約出租車行業為例,假設每周40 小時工作時間,以每小時20 美元的平均薪酬計算,一年的薪水開支在10 萬美金左右。從單小時成本來看,一輛無人駕駛電動車每小時運營成本為4.4 美金,大大低于一輛有駕駛員的豐田普銳斯每小時23.4 美金的成本。

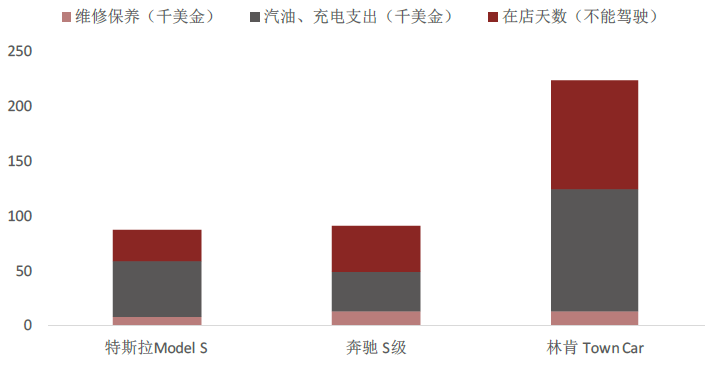

最后,電動車與共享汽車企業之間的關系。電動車的經濟性是對于共享汽車的一大重要促進。未來自動駕駛行業的發展路徑主要有三條,分別是限制區域行車,私家車以及共享汽車。限制范圍行車由于車速較低,因此具備低風險、易落地的好處,但缺點是使用場景過于狹窄,難有較大的市場。私家車領域由于車輛價格較高,我們預計主要市場將集中在中高端,而長期來看這一市場也有被共享汽車公司所取代的危險。而最后的共享汽車,是我們認為最有機會的一條路徑。主要原因是自動駕駛車輛較高的使用率可以抵消較高的車輛成本。根據Tesloop 提供的數據,作為共享汽車使用的特斯拉Model S,使用成本為每英里25 美分,大大低于同等級燃油車每英里125 美分的水平。

圖表 2 燃油車及電動車使用成本比較

來源:Tesloop blog;Image Credits

1.3 自動駕駛主要優勢有哪些?

總體來看,自動駕駛車輛的優勢主要體現在五大方面,包括降低事故和死亡率,提升無法駕駛人群出行可能,環保,釋放停車用地以及緩解交通擁堵。

首先是安全方面,自動駕駛車輛有望降低事故和死亡率。根據2016 年美國交通部數據,每年130 萬人死于道路交通事故,其中94%原因是人為失誤。同時美國Temple 大學研究發現,UberX 在加州的引入使得3 個月內的酒駕率下降了3%-5%,而自動駕駛車輛的引入將有望進一步降低這個數字。

其次,自動駕駛將提升無法駕駛人群的出行可能。對于包括老年、殘疾、病患者,沒有駕照以及無法負擔私家車的群體,自動駕駛將很大程度上解決其出行問題。

再次,從環保方面看,自動駕駛車輛也將減少總體排放。主要原因是我們前文中所提到的,大部分無人駕駛車輛是新能源汽車,隨著全球電力來源清潔化的推進,自動駕駛滲透率提高也將對降低污染有所貢獻。

然后,對于釋放城市空間來說,無人駕駛車輛由于較高的利用率,使得總體車輛對于停車場地的需求減少,降低城市尤其是中心城區土地壓力,將給人們的居住區域提供更多選擇。

最后,對于解決城市擁堵以及解放駕駛時間也將有巨大的幫助。據機構統計,全球每年消耗在交通堵塞中的時間高達55 億小時,自動駕駛以及車聯網將大幅降低這一數字。同時,由于無需駕駛,人們的車內的時間也將極大程度上得到解放。

2. 為什么說全球自動駕駛推進是大勢所趨?

我們認為主要決定自動駕駛行業發展的因素在三個方面,分別是技術、政策、以及消費者接受程度。

2.1 技術層面

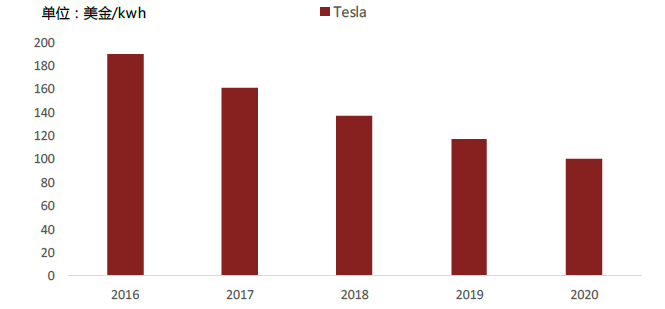

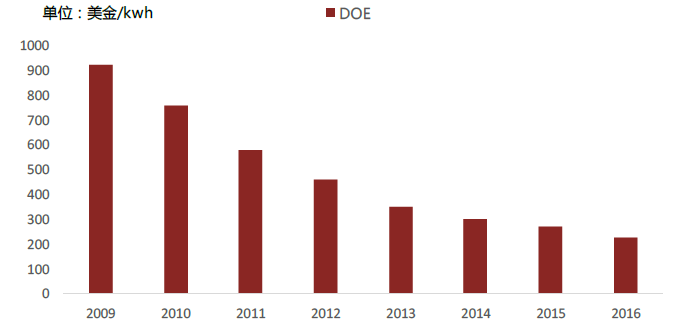

從技術層面看,主要注重成熟度、安全性以及經濟性。成熟度這塊主要涉及電池續航里程、車聯網的可用性和系統的集成程度。雖然總體上還有很大提升空間,但是這幾年行業已經取得了長足的進步,例如電池續航里程方面,從2013 年到2017 年,Model S 續航里程完成了從139 英里到335 英里的增長使得里程焦慮大大緩解。安全性主要是自動駕駛軟硬件在處理各種突發情況的能力,這幾年安全性方面的提升也是十分迅速。以谷歌旗下的Waymo 為例,目前已經進行了超過35,000 英里的道路測試和25 億英里的模擬測試,使用測試環境超過2 萬種。這樣的測試積累,使得過去12 個月內車輛的人類接管頻率指標改善了4 倍。最后是經濟性方面,經濟性包括電池價格、激光雷達成本和軟件成本等。根據美國能源局的數據,2009-2016年間,動力電池價格從每kwh$930 下降至$250,降幅達到73%,而同時特斯拉2016 年的電池價格已經降到了每kwh$190,比能源局的預測低了25%,公司預計到2020 年將電池成本進一步降到每kwh$100,綜合下來基本與燃油車內燃機的成本持平。而特斯拉本身的車型售價也是逐漸下降,Model 3 $35,000 的價格已經接近全美平均新車$34,400 的售價,同時我們相信其$8k 的自動駕駛選裝價格也將隨著規模效應體現而逐漸下降。

圖表 3 動力電池價格下降趨勢(Tesla)

圖表 4 動力電池價格下降趨勢(DOE)

來源:網絡資料。莫尼塔整理

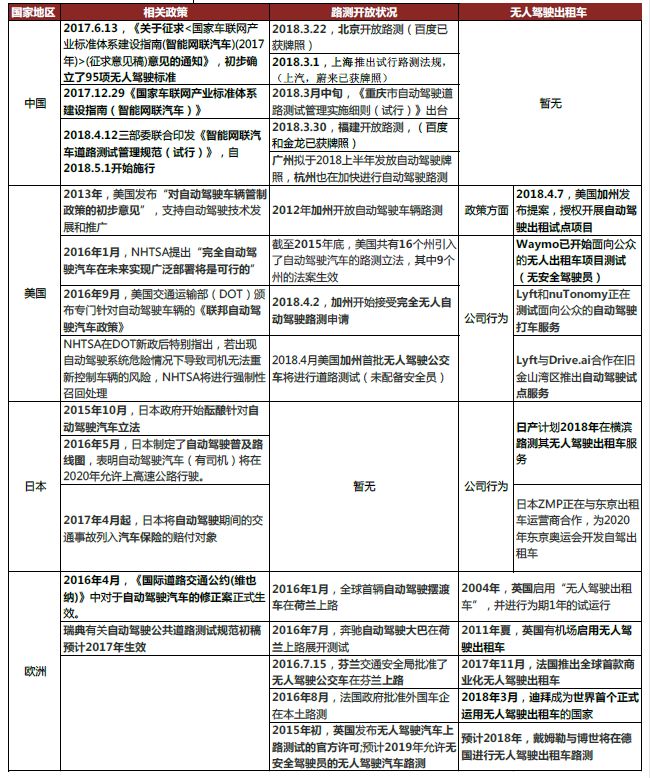

2.2 政策層面

從政策角度來看,各國政府的政策基調是在推進尖端技術發展的同時保證公共安全。目前,全球大部分政府允許在配備安全駕駛員的前提下,進行自動駕駛車輛的路測。而完全無人駕駛車輛的測試,目前在加州已經開始推進,預測其他國家和地區大概率也將在技術進一步成熟的條件下,逐漸放開。

圖表 5 各國地區自動駕駛政策

來源:網絡資料,莫尼塔整理

2.3 消費者層面

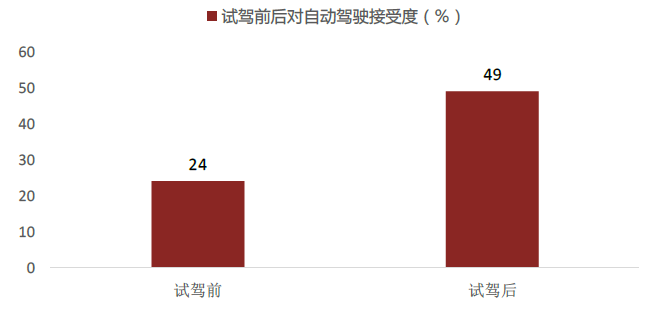

最后是消費者層面。根據富瑞進行的調查統計,大部分乘客在嘗試自動駕駛車輛之前有相對較強的擔憂,而在試乘體驗之后,則一般會有較大的緩解。在所有不愿意嘗試自動駕駛的受訪者中,84%擔心自動駕駛的軟件問題,80%擔憂硬件故障,而有77%的受訪者擔心黑客襲擊。然而在同一批受訪者中,在體驗了自動駕駛試駕之后,對其信心指數從24%上升到了49%,達到翻倍增長。

圖表 6 試駕前后對自動駕駛接受程度對比

來源:AlixPartners,富瑞

2.4 其他層面

其他層面的因素還包括車聯網、高精度地圖和云信息等,對于自動駕駛來說有幫助但并非必須。其中車聯網V2X(Vehicle to X)指的是連接車和其他車、車和信號燈以及車和建筑等對象,共享信息數據,有機會大幅降低交通擁堵。而高精度地圖、云信息和遠程監控車輛系統等,都對推動自動駕駛行業發展有一定作用。

3. 自動駕駛多快能落地?市場普及需要多久?行業格局將來是怎么樣的?

3.1 巨頭時間表

雖然對于各級別自動駕駛實現各廠家有爭議,但是總體而言巨頭的level3-4 落地時間集中在2019-2020 年。從全球各廠家目標情況看,除了比較激進的特斯拉把目標時間定在2019 年,以及比較保守的本田把時間定在2025 年左右以外,大部分把level 3-4 的時間定在了2019-2020 年左右,除此之外,德爾福、Mobileye、Intel 開發的CSLP 平臺(中央感知定位與規劃系統),也將于2019 年發布。

圖表 7 巨頭無人駕駛技術推進時間表

來源:公司公告,莫尼塔整理

3.2 自動駕駛行業總體增速情況

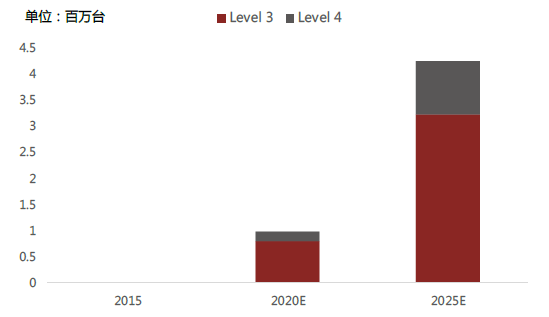

目前行業中對于自動駕駛車輛的普及速度有較大分歧,BI Intelligence 認為2020 年將達到1000 萬銷量;IHS 則預測2025 年達到60 萬,2035 年2100 萬;Loup Venture 認為2040年可以達到9600 萬。而對于電動車的滲透率,大家的預期則相對更為一致,德爾福預測2025年達到5%滲透率,麥格納預期3-6%的水平。

我們認為,目前階段對于未來自動駕駛車輛數量的精確預測較為困難。主要是影響的變量較多,包括全自動駕駛軟硬件的應用速度以及政策放開的速度等等,但總體而言,滲透率提升的大方向不會改變。我們預計全球汽車銷量將從2015 年的8900 萬輛增長到2035 年的1.35 億輛,同時純電動車增長至2700 萬臺,滲透率達到20%。而Level 3-4 的自動駕駛車輛2025年的滲透率將達到4%左右。

雖然Level 3-4 的自動駕駛車輛在成本方面相對較高,成為普及的一大阻礙,但是我們仍然認為在2025 年前后整體行業將迎來爆發,我們判斷Level3 的普及將會以中高端車市場為切入口,包括一些高級進口車輛,預測全美滲透率在2025 年達到7%-8%;而Level 4 的滲透率提升我們認為將會主要從共享汽車和重卡行業開始,主要原因是其節約的勞動力成本足以覆蓋level 4 較高的造車花費。

圖表 8 level 3-4 自動駕駛車輛銷量預測

來源:Wards auto

3.3 主要玩家情況

目前行業的主要玩家分成三類,分別是主機廠,軟硬件供應商和共享汽車廠商。

首先主機廠這塊,美國企業的模式基本以兼并收購為主,如通用對于Cruise Automation,福特對于Argo AI,安波福對于nuTonomy 等等。而美國以外的主機廠則相對來說更加注重內部投資以及與其他企業合作,除了被奧迪、戴姆勒、英特爾共同收購的高精度地圖企業Here外,其余基本都是以合作形式為主。

對于自動駕駛軟硬件公司來說,當務之急是能夠找到與之深度合作的整車企業。以谷歌為例,在2009-2015 年投入11 億美金之后,谷歌目前正在集中精力尋找愿意合作的整車廠。目前情況來看,整車廠除了菲亞特克萊斯勒愿意出600 臺Pacifica 面包車在菲尼克斯進行路測外,與其他廠商的合作還十分有限。

圖表 9 主要自動駕駛企業情況梳理

來源:網絡資料,莫尼塔整理

而在共享汽車公司這一端,我們認為其主要優勢在于車隊管控和運營協調,而如果我們之前所提到的,自動駕駛車輛將大幅降低車隊運營費用,也是行業大勢所趨。目前包括優步、Lyft 等企業已經著手開始與主機廠以及供應商合作。其中Lyft 除了與nuTonomy 以及Drive.ai 開展合作外,更是已經開始將Waymo,通用,福特等的車輛放入車隊平臺開展路測。

3.4 自動駕駛產業鏈及顛覆行業狀況

自動駕駛產業鏈相對較長,主要分為上中下游,上游主要為原材料,包括鋰、鈷、銅以及半導體等,中游為各種軟硬件產品,包括傳感器、自動駕駛平臺等,下游為整車集成,以及車隊管理系統,車載娛樂、車內辦公等附加服務。

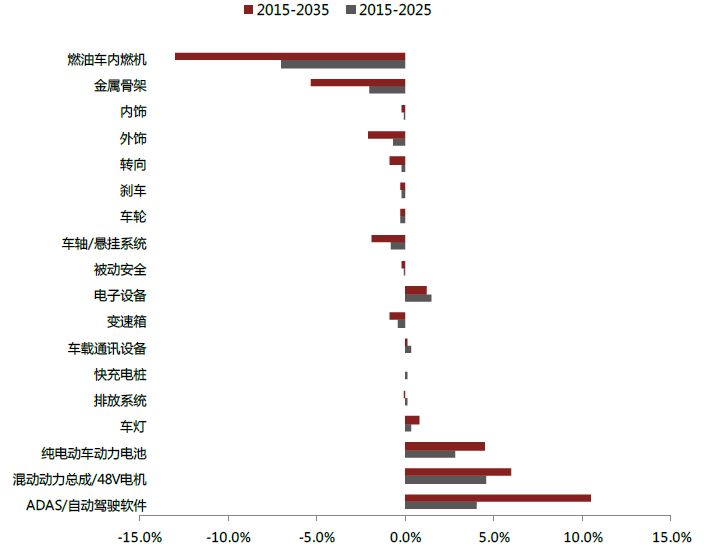

從顛覆的行業來看,整車制造以及卡車運輸行業首當其沖,其他顛覆的還有包括石油化工、汽車保險、短途飛機運輸以及租車行業等等。產業鏈價值轉移趨勢方面,ADAS、自動駕駛軟件和電動動力總成是提升最高的,而內燃機行業是下降最為明顯的。

圖表 10 自動駕駛產業鏈梳理

來源:Think Stock、英偉達、Waymo

圖表 11 自動駕駛顛覆行業

來源:IBIS World,Insurance Business

圖表 12 單車配套價值轉移趨勢

來源:網絡資料,莫尼塔整理

4. 哪些公司布局領先?哪些公司值得投資?

4.1 Waymo

我們認為Waymo 的主要優勢來自三個方面,分別是較早地進入行業,較強的資金資源,以及成熟的AI 團隊和平臺。

首先看一下較早進入行業的優勢, 2009 年進入自動駕駛行業,09-15 年投資共11 億美金進行相關技術研發,這使得他們積累了大量的數據和經驗,包括超過3 萬5 千英里的道路測試,和25 億英里的模擬測試,總共2 萬種測試環境。這樣的技術積累,使得過去12 個月內車輛的脫離次數指標改善了4 倍。目前車型已經來到第四代(測試車型包括豐田普銳斯,凌志SUV,Firefly 定制車等),正準備推出600 輛克萊斯勒Pacifica 自動駕駛面包車。

其次是雄厚的資金資源,過去三年谷歌資本開支達到300 億美金,較強的資金后盾和研發意愿使Waymo 在資金支持方面沒有太大的后顧之憂,而在資源方面,Waymo 擁有自己的測試道路和基地,是利用前美國空軍基地改建的。

最后是AI 團隊和平臺。谷歌的自動駕駛軟硬件包括激光雷達元件都是自主研發的。其擁有的模擬AI 軟件平臺Carcraft 也為其發展提供了完善的平臺。

目前公司聘請了汽車界元老John Krafcik 擔任CEO,這主要是出于公司需要與主機廠進行合作來獲取未來發展的機會。

4.2 英偉達

英偉達這一塊,公司過去5 年的自動駕駛業務一直是高速增長,平均增速達到69%,目前公司自動駕駛相關業務的收入占到總收入的7%。隨著整體市場競爭日趨激烈,我們相信到2020 年公司會在自動駕駛領域有更多的動作。由于英偉達目前是行業內唯一一家擁有自動駕駛軟硬件神經網絡開發平臺的公司,我們認為隨后更加激烈的市場競爭格局其實利好英偉達的長期發展。

圖表 13 英偉達合作伙伴

來源:網絡資料,莫尼塔整理

4.3 安波福

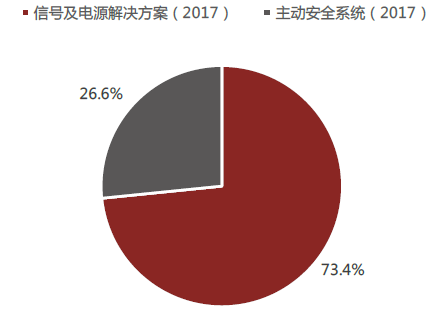

安波福脫胎于德爾福,德爾福原先三大業務,電氣/電子架構,動力總成和主動安全業務。后來將動力總成業務分拆出來,成立了德爾福科技,而剩下的兩個業務留在原先的公司,公司更名為安波福。原先的電氣/電子架構改名為信號及電源解決方案,剩下的另一塊是主動安全與用戶體驗業務,這兩塊業務2017 年營收占比分部為73%和27%。

圖表 14 安波福2017 年營收比重

來源:公司公告

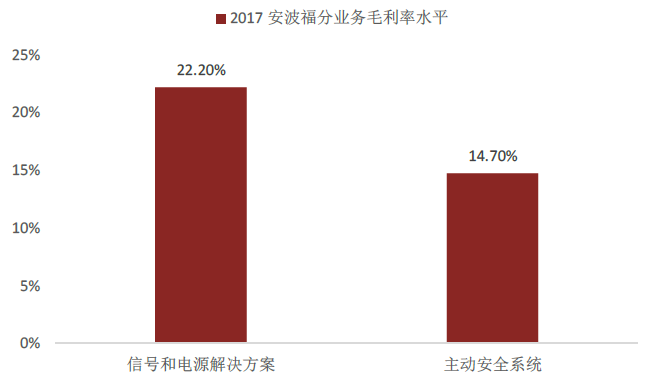

圖表 15 2017 安波福分業務毛利率水平

來源:公司公告

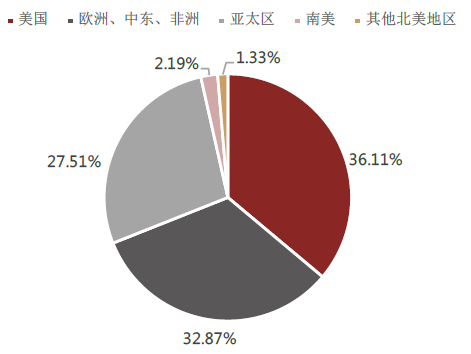

圖表 16 2017 安波福分地區營收水平

來源:公司公告

4.3.1 信號/電源解決方案

首先我們來看一下信號/電源解決方案這一塊。具體產品包括線束、連接器、電氣中心(提供電力與信號分配以及相關電路保護裝置)、配電系統(包括混合動力、高壓、安全系統)等。我們認為由于受益于ADAS 產品滲透率的提高,以及最終自動駕駛化的落地,對于信號/電源解決方案的需求將繼續增長。這一點在安波福近年高于行業水平的業務增速上也可以看出。市占率方面,目前安波福在北美及歐洲市場處于領先水平市占率達到27%。

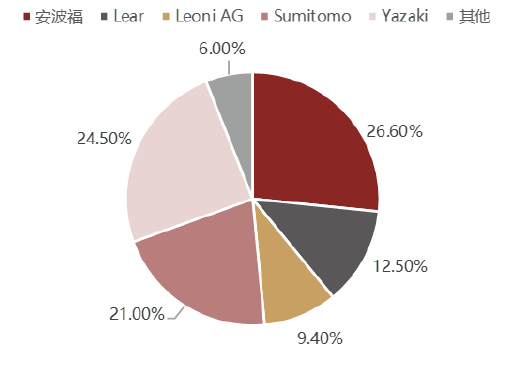

圖表 17 北美及歐洲市場電子電氣架構市占率

來源:公司公告

單車ECU(電子控制單元)的數量是汽車對電氣架構系統要求高低的一個重要指標。目前汽車行業主要用ECU 來控制新增的機械或者軟件系統,作用就和一個小電腦一樣。而動力總成系統(包括燃油噴射、啟停點火系統等)、車載電子(包括GPS、車聯網系統等)以及ADAS 系統的推進,使得單車的ECU 數量近年來迅速上升。其中原因主要還是在數據處理方面,目前單個ECU 的處理速度在1MB/S,也就意味著一輛車的平均處理能力在60-65MB /S,高端車可能在100MB/S 左右,而未來自動駕駛車輛對于數據處理的需求將遠不止于此,高精度地圖、車聯網、通訊等需要處理大量數據,我們估計平均數據量需求將達到750MB/S,因此對于ECU 的綜合需求大大提高,以奧迪A4 為例,ECU 總數從1997 年的5 個增加到了2007 年的50 個,到2016 年更是達到了90 個。。同時對電氣架構的復雜程度,包括電線、連接器、控制系統等也隨之提升。

4.3.2 主動安全與用戶體驗業務

主動安全與用戶體驗業務方面,主要提供的產品包括信息娛樂、網絡連接、軟件開發和顯示等。隨著主動安全需求的不斷提升,各家零部件供應商、主機廠以及新進入者都開始投入大量資源,雖然公司同時也面臨著巨大的研發投入壓力和競爭對手對于市場份額的擠壓,但是我們認為有產品區分度的廠家還是具備長期機會。對于安波福來說,作為同時布局軟硬件的系統集成商,其ADAS 領域的競爭優勢較為明顯。

目前行業的一大趨勢是從80 年代的控制區域網絡(CAN)系統向以太網連接(EthernetConnection)系統轉變,相比CAN,以太網連接支持多系統整合,大幅提升系統數據處理能力。行業內,奧迪目前是第一家引入中央安全運算系統(命名為zFAS,2017 年推出)的車企,zFAS 將雷達、攝像頭、安全氣囊、電子穩定控制系統以及激光雷達集成到一起,能夠集成25 個獨立ECU,提升25%-30%的數據處理能力。目前隨著自動駕駛的滲透率漸漸提升,高端車已經開始往集成的中央安全運算系統轉型,同時,其他系統如動力總成、車載娛樂等也在往中央集成的方向轉變。安波福作為首先推出奧迪zFAS 系統的企業,目前是全球在中央集成控制系統方面的龍頭,隨著自動駕駛化的深入,我們預計其單車價值有望從目前的$2000 左右上升到level 4 級別時的$5000 左右,大幅提升盈利水平。市占率方面,我們估算目前安波福在成熟市場(歐洲和北美)的市占率在27%左右,領先行業。

隨著整體汽車行業正從傳統重視硬件生產部分向軟件主導產品方向轉型,越來越多的競爭者進入了行業微笑曲線的兩端。比較有名的例子包括Mobileye 和Quanergy,兩者分別都在研發端的高價值領域,除此之外還有共享汽車公司,他們主要是經營后端價值鏈。綜合來看,領先的系統整合廠商包括安波福、博世等,都比較傾向于占領進入門檻較高的品牌以及設計端。而主機廠,除了特斯拉這類非傳統意義上的公司,大多是在微笑曲線底端的部分。

由于這樣的價值分布,導致產業鏈上眾多的參與者目前正在采取切入高價值區域的行動。傳統主機廠正大舉進入共享汽車行業(包括通用和Lyft,豐田和優步,大眾和Gett 等),以此獲取后市場端的價值。特斯拉相對來說是最為獨特的一個列子,作為主機廠,卻同時布局了前端(內部進行的軟件研發)和后端(自營銷售、自營的共享汽車)。但是,相比之下,我們仍然認為系統集成商(如安波福、博世等)是最具競爭力的。首先他們較大的市場份額、軟硬件開

發能力及系統整合能力,整體的R&D 成本相對來說會更低。對于安波福來說,我們認為其同時擁有電氣、電網架構方面的經驗和軟件方面的業務將是其核心競爭力,能夠給客戶提供一套完整的主動安全解決方案。這比單做電氣、電網的Lear,Yazaki,Sumitomo 等要更全面。

我們認為安波福在收購兼并方面的動作也同樣鑄就了其獨特的定位。收購兼并的公司類型包括車聯網、自動駕駛等,而他們與安波福合作的原因,一方面是其與客戶之間的關系,另一方面是在軟件方面的優勢。這些收購兼并又使得公司在研發方面可以省下開支,同時把錢花在收購有技術但是沒有客戶資源、或者有技術不能做整合的公司。

圖表 18 收購與合作情況

來源:網絡資料,莫尼塔整理

4.4 舜宇光學

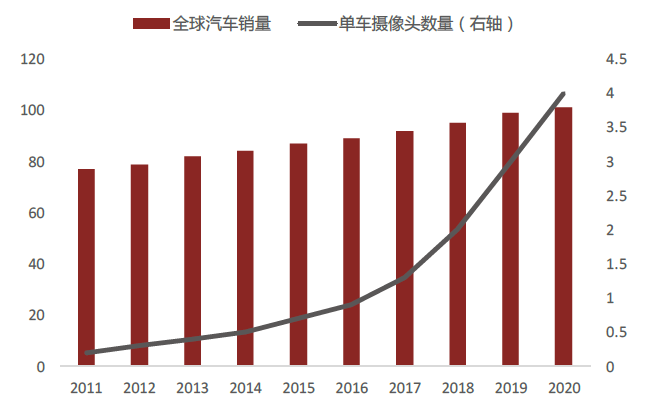

我們認為整體來看車載鏡頭將會是舜宇光學下一個巨大的利潤增長點,主要原因是目前該業務是公司所有業務中毛利率最高,增長最迅速的,而同時舜宇目前是全球的行業龍頭。我們認為隨著ADAS 滲透率的不斷提升,單車攝像頭數量會持續提升,而目前大部分一級供應商包括大陸、博世、德爾福等均為舜宇的客戶,在ADAS 滲透率提升的過程中舜宇將持續受益。

首先,單車攝像頭的數量提升是大勢所趨,數量方面我們的估算是到2020 年由目前1 個左右達到4 個。除了前置和后置攝像頭以外,車輛將很有可能添加兩側鏡頭,來順應無后視鏡的潮流。根據Automtive News 報道,日本已經成為首個允許使用攝像頭來代替后視鏡的國家。攝像頭的使用能夠提高駕駛安全,主要原因是能夠提供側面視角,解決盲點問題。所以我們認為4 個攝像頭的假設還是比較有根據的,如果再加入車內針對駕駛員的攝像頭的話,攝像頭數量很有可能將超過4 個。拿德爾福/Mobileye 的CSLP 平臺的車型來說,單車就是5 毫米波雷達、4 激光雷達、6 攝像頭的配置。

在政策以及產品升級力量的帶動下,ADAS 市場將會持續發力。在ADAS 領域,我們認為行業的高增速在中短期內將維持,約在30%左右,主要的推動因素一方面是較高的性價比帶來的整體滲透率提升的動力,另一方面是可能的政策監管(估計在2020 年左右)。由于ADAS 基本可以提供自動駕駛中80%的安全防護功能,而相對應的成本又較低,我們判斷ADAS 功能的滲透率將會有非常迅速的提升。同時政策也是另一個重要推動力,例如全球對于后置攝像頭的強制安裝立法也是在推進之中。

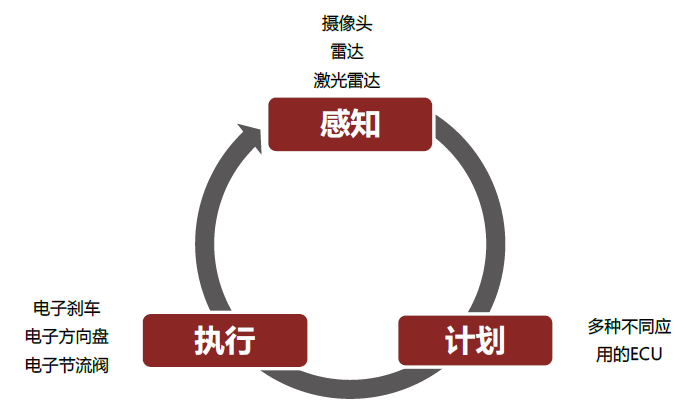

從整個ADAS 的工作流程上看,主要包括三步—感知、計劃、執行。因此整個系統必須能夠接收到從傳感器傳來的信息,然后通過計算得出正確的行動結論,最后將這些行動執行下去。在整個流程當中,最為關鍵的部分是能使得車理解其所處環境情況,這也就意味著傳感器必須要能夠提供足夠多的信息。

圖表 19 ADAS 工作流程

來源:大陸,莫尼塔整理

圖表 20 傳感器的種類與應用

來源:網絡資料,莫尼塔整理

圖表 21 全球汽車銷量及單車攝像頭數量

5. 行業風險

1. 自動駕駛以及相配套的電動車對于電網帶來的壓力,尤其是在高峰時段。

2. 短中期內電動車行業總體盈利能力或不達預期。

3. 如果大部分充電電力來源來自高污染行業,排放情況仍不能得到解決。

-

無人駕駛

+關注

關注

98文章

4072瀏覽量

120610 -

自動駕駛

+關注

關注

784文章

13845瀏覽量

166575 -

智能網聯

+關注

關注

4文章

607瀏覽量

23262

原文標題:全球自動駕駛行業梳理

文章出處:【微信號:IV_Technology,微信公眾號:智車科技】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論