") 盤點(diǎn)汽車產(chǎn)業(yè)變革加上中國“后合資”時(shí)代下,自主品牌的危與機(jī)

盤點(diǎn)汽車產(chǎn)業(yè)變革加上中國“后合資”時(shí)代下,自主品牌的危與機(jī)

摘要:靠“合資”起步的中國自主品牌汽車走到了成熟期的轉(zhuǎn)折點(diǎn),面臨的形勢極為嚴(yán)峻。

中國汽車自主品牌30多年的發(fā)展過程,從閉門造車到合資建廠,再到民營崛起,正在逐漸走向開放。經(jīng)國務(wù)院批準(zhǔn),自2018年7月1日起,降低汽車整車及零部件進(jìn)口關(guān)稅。

進(jìn)口車價(jià)格的下降,必定會(huì)對(duì)同級(jí)的合資和自主品牌產(chǎn)生威脅。靠“合資”起步的中國自主品牌汽車走到了成熟期的轉(zhuǎn)折點(diǎn):除了政策的開放帶來的激烈競爭,它們還將面臨技術(shù)變革和產(chǎn)業(yè)鏈話語權(quán)重構(gòu),新興出行模式對(duì)傳統(tǒng)商業(yè)模式的沖擊等等。

本期的智能內(nèi)參,我們推薦來自德勤的2018中國自主品牌汽車白皮書,盤點(diǎn)汽車產(chǎn)業(yè)變革加上中國“后合資”時(shí)代下,自主品牌的危與機(jī)。

以下為小編整理呈現(xiàn)的干貨:

溫室中的成長

▲過去十年自主品牌發(fā)展的重要節(jié)點(diǎn)

2000年入世后,中國正式對(duì)外開放汽車市場、在這之后決策層將汽車產(chǎn)業(yè)的自主創(chuàng)新提升到國家政策的高度,包括奇瑞、長安、吉利、長城等國有和民營自主品牌在政策解綁后,開始進(jìn)入快速上升通道。

2010年,自主品牌車企在汽車下鄉(xiāng)、購置稅減半等政策的刺激下,迎來其發(fā)展的最高點(diǎn),市場份額達(dá)到前所未有的45.6%。但銷量數(shù)字背后,自主品牌在同合資品牌的對(duì)壘上實(shí)力懸殊,不管在產(chǎn)品研發(fā)、工藝水平、還是品質(zhì)把控上仍存在較大差距,而且售價(jià)區(qū)間多集中在8萬元以下,品牌認(rèn)可度和品牌溢價(jià)能力低。

在那之后,自主品牌車企陷入長達(dá)四年的低迷,直到2014年憑借其市場洞察能力,精準(zhǔn)捕捉SUV的新興需求,并以迅速的反應(yīng)能力填補(bǔ)市場,收復(fù)失地。

如果僅聚焦2010-2017年,這是自主品牌發(fā)展最為跌宕的幾年,從前期經(jīng)歷銷量滑坡,到嘗試中高端市場折戟,再到最近兩年憑借一系列設(shè)計(jì)出色、品控和性能皆能匹敵合資品牌的拳頭產(chǎn)品,穩(wěn)步擴(kuò)大其在SUV的領(lǐng)先優(yōu)勢,甚至部分品牌成功突破15萬元的天花板。

這幾年自主品牌車企的綜合競爭力實(shí)現(xiàn)全面提升,不僅反映在銷量和市場份額的爬升,還表現(xiàn)在價(jià)格中樞的上移,更為關(guān)鍵的是在研發(fā)投入、造型設(shè)計(jì)、對(duì)消費(fèi)者需求的洞察、平臺(tái)化搭建、產(chǎn)品體驗(yàn)及營銷創(chuàng)新等方面均取得了較大突破。部分車企更是將新興技術(shù)和移動(dòng)出行帶來的商業(yè)模式變革轉(zhuǎn)化為競爭優(yōu)勢。

警報(bào)!

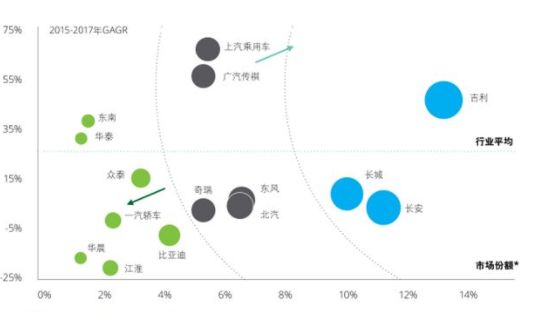

▲自主品牌內(nèi)部梯級(jí)劃分

進(jìn)入2018年,自主品牌廠商表現(xiàn)出所未有的焦慮感,既有來自于急劇變化的外部市場環(huán)境帶來的經(jīng)營壓力,也有源自于企業(yè)發(fā)展本身的變革動(dòng)力。

政策層:撤離溫室 拉高門檻

汽車產(chǎn)業(yè)政策環(huán)境迎來重大更新,其主要標(biāo)志是擴(kuò)大開放和提升產(chǎn)業(yè)投資門檻。自此,外部競爭環(huán)境將變得更為復(fù)雜,政策、技術(shù)變革和消費(fèi)方式的轉(zhuǎn)變將成為引導(dǎo)產(chǎn)業(yè)發(fā)展主要驅(qū)動(dòng)力量。

▲經(jīng)國務(wù)院批準(zhǔn),自2018年7月1日起,降低汽車整車及零部件進(jìn)口關(guān)稅

一方面,實(shí)施30年之久的外資股比限制政策將進(jìn)入倒計(jì)時(shí),中國將分階段分領(lǐng)域逐步放開,直到2020年取消所有外商投資限制。

這一時(shí)間表比市場預(yù)期的要提前的多,盡管多數(shù)外資車廠表示將繼續(xù)同現(xiàn)有中方伙伴保持合作關(guān)系,少數(shù)幾家甚至宣布追加投資計(jì)劃,但尋求在華最大利益仍然是外資車廠最核心的訴求。

股比和合資企業(yè)數(shù)量的放開意味著中國汽車市場將進(jìn)入充分競爭狀態(tài),這對(duì)長期呼吁市場開放的民營企業(yè)而言,意味著更加公平的市場環(huán)境;但對(duì)依靠合資利潤反哺的國有車企而言,一旦外資車廠增持或提升至控股地位,最直接的影響是中方上市公司利潤的縮水;而更進(jìn)一步的打擊是外方收縮技術(shù)轉(zhuǎn)讓,將合資工廠架空,僅負(fù)責(zé)代工生產(chǎn)。

▲特斯拉與上海政府簽署純電動(dòng)車項(xiàng)目投資協(xié)議,計(jì)劃在上海開設(shè)一座工廠,預(yù)計(jì)年產(chǎn)50萬輛電動(dòng)汽車

另一個(gè)變化則來自于仍處于意見稿階段的《汽車產(chǎn)業(yè)投資管理規(guī)定》(詳情參考第256期智東西內(nèi)參),分領(lǐng)域?qū)Ξa(chǎn)業(yè)投資的準(zhǔn)入門檻、投資條件、退出機(jī)制提出了嚴(yán)格要求,包括禁止新建燃油車企業(yè)、提高純電動(dòng)汽車的投資準(zhǔn)入等,表明中國汽車工業(yè)從做大到做強(qiáng)的思路轉(zhuǎn)變。該規(guī)定并有望取代執(zhí)行14年之久的2004年版汽車產(chǎn)業(yè)發(fā)展政策。

產(chǎn)業(yè)政策細(xì)則層面,新能源汽車補(bǔ)貼大幅退坡、地方配套補(bǔ)貼也相繼調(diào)整,與此同時(shí)市場正式進(jìn)入雙積分考核階段(盡管新能源積分從2019年開始計(jì)分),對(duì)新能源車企的電池技術(shù)和成本控制都提出了更高要求。

市場層:增量下跌 技術(shù)模式引雙重挑戰(zhàn)

中國汽車市場在經(jīng)過了政策刺激并經(jīng)歷周期高點(diǎn)后,正逐步進(jìn)入一個(gè)較長周期的平穩(wěn)低增長階段。市場增量被政策透支,因此廠商之間的爭奪更為激烈,產(chǎn)品周期的錯(cuò)位和戰(zhàn)略的失誤都有可能令車企跌出競爭隊(duì)列外。

近幾年自主品牌市場份額的提升,很大程度得益于其較快的決策機(jī)制和產(chǎn)品投放速度,隨著2018年幾大合資品牌將開啟產(chǎn)品周期,自主品牌還未穩(wěn)固的優(yōu)勢將面臨沖擊。

換言之,自主品牌內(nèi)部將開啟末位淘汰制,組織方式更靈活、資本優(yōu)勢更大、民營企業(yè)得益于前期企業(yè)戰(zhàn)略調(diào)整和技術(shù)投入,并進(jìn)一擴(kuò)大領(lǐng)先優(yōu)勢;大型國有車企之間的整合將提速,而且從非關(guān)鍵領(lǐng)域向關(guān)鍵領(lǐng)域延伸,從人事調(diào)整向技術(shù)、體系融合深化。

▲普華永道思略特-新出行價(jià)值鏈整合的潛在發(fā)展:預(yù)計(jì)2030年數(shù)字出行服務(wù)業(yè)市場規(guī)模將達(dá)到2.2萬億美元,但現(xiàn)有的汽車制造商所占行業(yè)利潤將減半

此外,消費(fèi)者出行習(xí)慣的改變、以自動(dòng)駕駛為核心的產(chǎn)業(yè)技術(shù)商業(yè)化的推進(jìn)、出行平臺(tái)對(duì)汽車產(chǎn)業(yè)的滲透,也在一定程度促使自主品牌內(nèi)部不斷做出改革以適應(yīng)新的競爭環(huán)境。

最為顯著的是越來越多移動(dòng)出行服務(wù)平臺(tái),從汽車產(chǎn)業(yè)鏈的下游介入到上游研發(fā)和生產(chǎn)環(huán)節(jié),例如滴滴相繼同國內(nèi)多家自主品牌車企簽訂采購協(xié)議,后者將向其提供網(wǎng)約車和分時(shí)租賃平臺(tái)的車輛。

盡管整車廠對(duì)于共享出行沖擊傳統(tǒng)商業(yè)模式已有明確認(rèn)識(shí),但多數(shù)自主品牌在應(yīng)對(duì)出行市場的變革上仍搖擺不定,是像豐田、福特等外資車企一樣大刀闊斧的轉(zhuǎn)變企業(yè)定位,還是繼續(xù)保持觀望姿態(tài)。但從企業(yè)調(diào)研的反饋來看,如何做大燃油車市場、抓住消費(fèi)結(jié)構(gòu)性機(jī)會(huì)仍然是目前自主品牌車企當(dāng)前最為關(guān)心、也最為棘手的問題。

決勝千里之策

德勤從乘用車的發(fā)展規(guī)律入手,并結(jié)合自主品牌當(dāng)初所處的發(fā)展階段、已覆蓋的消費(fèi)人群、在各細(xì)分市場的競爭優(yōu)勢和特征,嘗試為自主品牌車企梳理出下一個(gè)五年中國汽車市場的增長邏輯,以及企業(yè)應(yīng)如何利用其現(xiàn)有資源優(yōu)勢,因勢利導(dǎo),將變革轉(zhuǎn)化為機(jī)遇。

市場概況:消費(fèi)者偏好與經(jīng)濟(jì)環(huán)境

▲中國乘用車銷量預(yù)測(2020-2027年)

從汽車保有量來看,中國汽車市場處于從普及期后期邁向成熟期的過渡階段。

截至2017年末,中國千人汽車保有量約為150人,相較成熟汽車市場仍存在較大差距。德勤預(yù)計(jì),到2020年中國乘用車銷量有望達(dá)到2,800萬輛,2027年將突破3,500萬輛,年均復(fù)合增長率放緩至4%左右。

▲中國新購車用戶的年齡段分布

按人群結(jié)構(gòu)看,80后和90后是當(dāng)前汽車消費(fèi)市場的中堅(jiān)力量。

2017年上半年,80后是當(dāng)前汽車市場的消費(fèi)主力,占比達(dá)到48%,90后消費(fèi)者盡管占比不到30%,但增速搶眼;到2025年,90后將取代80后成為中國汽車消費(fèi)的主力軍。

▲自主品牌不同年齡段消費(fèi)群體購車偏好

90后的消費(fèi)觀念、購物偏好同其他年齡段的差異明顯,其追求個(gè)性化、駕駛體驗(yàn)、重視便利性和互聯(lián)科技、不拘泥于品牌等特質(zhì)都決定了自主品牌必須圍繞這一目標(biāo)群體制定差異化的品牌、產(chǎn)品、服務(wù)和營銷體系。

▲中國中產(chǎn)階級(jí)區(qū)域分布

從收入水平看,據(jù)麥肯錫此前統(tǒng)計(jì),到2022年中產(chǎn)階級(jí)及以上占比將提升至81%,而來自三四線城市的中產(chǎn)階層將出現(xiàn)最大幅度的增長,躍升成為中國家庭消費(fèi)總量和新增消費(fèi)的最主要貢獻(xiàn)力量。再結(jié)合區(qū)域看,長三角、粵港澳大灣區(qū)、長江中游、成渝地區(qū)和京津冀等五個(gè)城市群中的三四線衛(wèi)星城市,將領(lǐng)跑中國未來十年的消費(fèi)增長。

▲自主品牌不同級(jí)別城市消費(fèi)者購車偏好(Top 5 關(guān)注因素)

不斷壯大的中產(chǎn)階級(jí)規(guī)模則意味著圍繞品質(zhì)和品牌的需求將成為中國家庭購車的主要驅(qū)動(dòng)力。 若將2010-2011年作為中國汽車消費(fèi)周期的高點(diǎn),以成熟市場5-7年的汽車保有周期為計(jì),中國正進(jìn)入置換和升級(jí)周期。

以沿海和一線城市為代表,市場購買主力已明顯從首購向復(fù)購增購/換購轉(zhuǎn)變。三四五線及縣域農(nóng)村的消費(fèi)趨勢更為復(fù)雜:一方面,第一次購車用戶仍然占據(jù)較大比例,購車預(yù)算多集中在8萬以下,價(jià)格敏感度高,車型偏好SUV;另一方面,消費(fèi)升級(jí)在城市內(nèi)部又存在分化。

綜合以上消費(fèi)趨勢可以看出,消費(fèi)升級(jí)成為未來十年引領(lǐng)中國汽車消費(fèi)增長的主要邏輯,而且呈現(xiàn)出“區(qū)域上向三四線城市靠攏,人群上向90后傾斜的趨勢”;表現(xiàn)在購車偏好上則是對(duì)更高級(jí)別、更大空間、更高品質(zhì)和品牌強(qiáng)烈訴求。

燃油車的結(jié)構(gòu)性機(jī)會(huì)

梳理出中國乘用車市場的增長邏輯后,再來看自主品牌對(duì)當(dāng)前主力購車群體的覆蓋情況:

根據(jù)交強(qiáng)險(xiǎn)數(shù)據(jù), 2017年第四季度自主品牌車主中72%為男性,28%為女性,女性車主比例較2015年(19%)出現(xiàn)較大幅度提升,表明自主品牌車企近幾年擴(kuò)大了其在女性用戶中的輻射。

在年齡段上,自主品牌在90后消費(fèi)群體的滲透率取得顯著增長,25歲以下人群的銷量占比從2015年的15%上升至2017年第四季度的38%,但對(duì)35歲以上人群的覆蓋卻出現(xiàn)小幅下降,70后及以上人群目前是再購/增購市場的主力之一,表明自主品牌近幾年仍然以滿足首次購車為主,對(duì)置換/再購需求的覆蓋有所不足。

▲自主品牌消費(fèi)者的區(qū)域分布

區(qū)域分布上,三四線城市是自主品牌的主銷區(qū)域,銷量貢獻(xiàn)度超過50%,而且呈逐年擴(kuò)大趨勢;但與此同時(shí),自主品牌在競爭最激烈、車型分布最密集、價(jià)格門檻最高的一線城市,卻逐漸顯現(xiàn)出明顯的下滑態(tài)勢。

也就是說,目前,自主品牌欠缺對(duì)現(xiàn)階段消費(fèi)升級(jí)主力人群的覆蓋。對(duì)此,德勤提出以下四點(diǎn)建議,幫助自主品牌順勢調(diào)整其產(chǎn)品規(guī)劃、結(jié)構(gòu)、區(qū)域及覆蓋并建立差異化的營銷體系。

1、10萬以上A+級(jí)市場或成為自主品牌新突破口

在消費(fèi)升級(jí)趨勢下,自主品牌應(yīng)逐步放棄入門級(jí)等中低端市場,以A+級(jí)市場為切入點(diǎn),開啟其品牌上升之路。

事實(shí)上,自2017年起,部分自主車企就已經(jīng)開始強(qiáng)調(diào)回歸轎車市場,其采取的主要戰(zhàn)略是以尺寸上更占優(yōu)勢、級(jí)別更高、配置更豐富的A+/B級(jí)車來錯(cuò)位競爭,對(duì)抗合資品牌的A級(jí)車。

但這一戰(zhàn)略面臨幾方面挑戰(zhàn):第一,A級(jí)車市場激烈程度要遠(yuǎn)高于緊湊SUV市場,自主品牌的生存空間被合資品牌全面壓制;第二,緊湊型轎車的差異化競爭越來越依賴品牌力,自主品牌近幾年在外觀、空間、內(nèi)飾等取得的突破和增加配置的方式,難以幫助其形成品牌溢價(jià)。

▲中國SUV細(xì)分級(jí)別銷量增速(2015-17)

2、SUV未來增長點(diǎn)在于高端和跨界

自2016年起市場便引發(fā)對(duì)于SUV紅利期還能持續(xù)多久的擔(dān)憂。但從年均復(fù)合增速、行業(yè)集中度、產(chǎn)品密集度、車型投放數(shù)量等指標(biāo)看,SUV仍然呈現(xiàn)出增長態(tài)勢。

從德勤對(duì)自主品牌車企高管和行業(yè)專家的訪談來看,SUV市場還未達(dá)到飽和,4-6線城市仍然呈現(xiàn)出強(qiáng)勁的剛需,且內(nèi)部增長勢頭轉(zhuǎn)換,中高端、豪華和個(gè)性化SUV將成為新興增長點(diǎn)。

由此看來,自主品牌一方面需要擴(kuò)大其在4-6線城市的渠道和產(chǎn)品覆蓋優(yōu)勢;另一方面,在既有市場把握產(chǎn)品更新?lián)Q代的節(jié)奏,打造第二代、第三代拳頭產(chǎn)品,抓住消費(fèi)升級(jí)的趨勢,以迎合消費(fèi)者對(duì)于中大型和中高端SUV的需求。

3、填補(bǔ)中高端家用MPV市場空缺

作為第三大乘用車細(xì)分領(lǐng)域,MPV相較轎車和SUV,銷量相對(duì)較小,而且多集中在低端的微面和入門級(jí)MPV。

但近幾年隨著消費(fèi)結(jié)構(gòu)的換擋, MPV市場呈現(xiàn)新的增長態(tài)勢:即中端家用需求猛增,高端商務(wù)需求保持穩(wěn)定增長,而10萬以下的入門級(jí)MPV,尤其是偏重拉貨功能、家商兩用的MPV車型則加速萎縮。

結(jié)合消費(fèi)升級(jí)和二胎放開政策的趨勢看,中端家用MPV將成為繼轎車、SUV之后,中國第三個(gè)需求爆發(fā)點(diǎn)。從消費(fèi)升級(jí)角度而言,車身長、第三排空間和舒適性都占優(yōu)的MPV 將成為一二線城市消費(fèi)者增購的首選;而二胎政策對(duì)MPV車型的提振效應(yīng)將在未來三年愈加顯現(xiàn)出來,尤其是隨著六口之家的家庭結(jié)構(gòu)的成型,中高端家用MPV的需求將進(jìn)一步釋放。

▲自主品牌不同價(jià)位段市場份額變化

4、品牌向上的突破

從價(jià)格維度看,自主品牌乘用車價(jià)位段集中在5-15萬區(qū)間,但近年來整體成交價(jià)上移的趨勢尤為明顯,5-10萬元市場占比逐步走低,而10-15萬價(jià)位段呈現(xiàn)穩(wěn)步增長態(tài)勢。

從過去一年的發(fā)展看,自主品牌中高端路徑的主要分為兩類:

第一類推出獨(dú)立的中高端品牌,主要以長城旗下Wey和吉利的領(lǐng)克為代表;第二種則在現(xiàn)有品牌基礎(chǔ)上延伸,通過推出更高級(jí)別的車型突破15萬元的品牌天花板,其取勝的關(guān)鍵在于跨級(jí)別的配置、性價(jià)比和品質(zhì),典型案例包括廣汽傳祺、上汽和長安。

燃油與電動(dòng)的平衡點(diǎn)

對(duì)于自主品牌而言,日益趨嚴(yán)的油耗限值法規(guī)是制約企業(yè)發(fā)展的關(guān)鍵因素。而單單依靠傳統(tǒng)節(jié)能減排技術(shù)例如輕量化車身、渦輪增壓發(fā)動(dòng)機(jī)、缸內(nèi)直噴等技術(shù),并不足以平衡油耗壓力,企業(yè)必須通過發(fā)展新能源汽車來平衡,但關(guān)鍵在于自主品牌車企如何平衡油耗壓力和企業(yè)新能源汽車發(fā)展戰(zhàn)略之間的矛盾。

▲中國新能源乘用車市場規(guī)模(2012-2025)

中國的新能源汽車路線并未將輕混、弱混等“過渡技術(shù)”列為鼓勵(lì)發(fā)展范圍,而是以純電動(dòng)路徑為主。發(fā)展至今,中國新能源汽車已形成“純電為主插電為輔”的發(fā)展局面。

長期以來,自主品牌的電動(dòng)車型基本都在燃油版基礎(chǔ)上衍變而來,多數(shù)車型為迎合補(bǔ)貼政策,而犧牲了整體使用體驗(yàn)和駕駛性能,和同級(jí)別燃油車相比不具備任何競爭力。隨著市場從補(bǔ)貼驅(qū)動(dòng)向積分驅(qū)動(dòng),并最終轉(zhuǎn)向市場驅(qū)動(dòng),要求企業(yè)不得不根據(jù)自身技術(shù)儲(chǔ)備、資源優(yōu)勢和市場定位來調(diào)整其新能源汽車戰(zhàn)略。

新能源運(yùn)動(dòng)的后補(bǔ)貼時(shí)代中,有以下三點(diǎn)需要關(guān)注。

1、純電動(dòng)A00級(jí)主導(dǎo)的格局有望被打破

2012-2017年中國新能源汽車銷量年均復(fù)合增速達(dá)到125%,遠(yuǎn)超傳統(tǒng)乘用車市場平均。從存量市場看,新能源汽車市場呈現(xiàn)出“純電動(dòng)、A00級(jí)車型主導(dǎo)”的特點(diǎn)。

A00純電動(dòng)車主導(dǎo)的格局是并非成熟汽車市場的表現(xiàn),而是政策主導(dǎo)的結(jié)果,歐美市場(更受終端消費(fèi)驅(qū)動(dòng))則幾乎是A級(jí)及以上車型。熟諳政策規(guī)則的自主品牌長期以來將重心放在純電動(dòng)車型上,2017年自主品牌純電乘用車已占據(jù)80%以上的市場份額,而且七成以上的銷量集中在150-200公里的低端入門級(jí)車型。

▲愛建證券:2017年1-11月新能源乘用車細(xì)分車型市場表現(xiàn)(單位:輛)

但預(yù)計(jì)A00級(jí)主導(dǎo)的局面將在2018年被打破。新的補(bǔ)貼政策對(duì)電池能量密度提出了更高要求(獲得補(bǔ)貼的最低門檻是105wh/kg),并且取消了續(xù)航里程150公里以下的低續(xù)航里程純電動(dòng)車的補(bǔ)貼,大幅降低150公里至300公里范圍純電動(dòng)車型的補(bǔ)貼,與此同時(shí)鼓勵(lì)長續(xù)航車型,300至400公里和400公里以上車型的補(bǔ)貼額均有明顯提升。

從政策趨勢看,提升入門級(jí)車型的續(xù)航里程和推出中長續(xù)航里程的A級(jí)轎車/SUV將成為自主品牌車企下一階段的布局重點(diǎn)。

2、混合動(dòng)力是高油耗車企短期內(nèi)最務(wù)實(shí)選擇

除了發(fā)展純電動(dòng)汽車外,車企在節(jié)能降低油耗的選擇還包括發(fā)展48V弱混、強(qiáng)混和插電式混合動(dòng)力車型。

其中,48V技術(shù)最具經(jīng)濟(jì)性,對(duì)整車結(jié)構(gòu)變動(dòng)不大,但其節(jié)油效果并不顯著,或難以幫助企業(yè)應(yīng)對(duì)下一階段嚴(yán)格的油耗壓力;強(qiáng)混路徑雖然節(jié)油效果突出,但整套系統(tǒng)成本較高,而且在2017年之前面臨日系車企的技術(shù)封鎖,并非自主品牌的首選方案。

插電式混合動(dòng)力車型補(bǔ)貼金額在2018新政中降幅較小,但目前銷量多集中在幾個(gè)出臺(tái)了地方配套補(bǔ)貼政策的城市。自主品牌中僅上汽和比亞迪在插混市場有較早布局,但從2018年新車上市計(jì)劃看,插混路線已經(jīng)成為多家中外資車企首選。

3、補(bǔ)貼驅(qū)動(dòng)到積分驅(qū)動(dòng)

電動(dòng)車市場的發(fā)展仍然處于初級(jí)階段,產(chǎn)品性能、配置差別不大,目前仍處于“有車型即有市場”的階段。

隨著2018年補(bǔ)貼政策退坡,自主品牌廠商將加速調(diào)整新能源產(chǎn)品矩陣,特別是增加入門級(jí)純電轎車的續(xù)航里程,盡管這對(duì)于車企的成本控制能力帶去不小挑戰(zhàn)。

中長續(xù)航里程市場由于補(bǔ)貼額度提升,將成為自主品牌新能源車型未來三年最主要的布局點(diǎn),更關(guān)鍵的是,300公里工況條件下續(xù)航里程今后將成為純電動(dòng)乘用車的研發(fā)起點(diǎn)。而且在車型選擇上,將不再集中在A00級(jí),更多自主品牌選擇A級(jí)和小型入門級(jí)電動(dòng)SUV作為新的增長點(diǎn)。

奇瑞汽車戰(zhàn)略規(guī)劃部執(zhí)行總監(jiān),王瑯:自主車企要在新能源上真正實(shí)現(xiàn)突破,必須認(rèn)識(shí)到封閉式競爭無法塑造企業(yè)長期競爭力,在快速擴(kuò)大市場需求的同時(shí)(例如抓住限牌城市和分時(shí)租賃的機(jī)會(huì)),也要意識(shí)到沿著‘傳統(tǒng)車改造’這條路往下走難以做出有競爭力的產(chǎn)品且需要付出很大代價(jià),企業(yè)必須加速‘全新電動(dòng)專屬平臺(tái)’產(chǎn)品的開發(fā)與技術(shù)探索,以實(shí)現(xiàn)產(chǎn)品性能的顯著提升、用戶體驗(yàn)的顯著改善和成本的顯著下降。

目前,自主品牌的新能源車型(無論是電動(dòng)還是插電混動(dòng))仍基于傳統(tǒng)燃油車的平臺(tái)進(jìn)行改造,而并未打造全新的電動(dòng)車平臺(tái)進(jìn)行研發(fā)和生產(chǎn),這很大程度上犧牲了產(chǎn)品體驗(yàn),車輛性能受到制約。

從已購新能源汽車的用戶口碑看,續(xù)航里程、電池使用壽命和車身安全是新能源車型潛在購買者最關(guān)心的三大因素。

▲自主品牌新能源車型購車關(guān)注因素

預(yù)計(jì)到2020年之前,中國新能源汽車發(fā)展的核心仍然是政策驅(qū)動(dòng);但這三年時(shí)間對(duì)于自主品牌新能源汽車的產(chǎn)品布局極為關(guān)鍵。

一方面合資車企有望在2019年末2020年初向中國市場大規(guī)模導(dǎo)入包括純電動(dòng)、插電式混合動(dòng)力等新車型,而且極有可能以低價(jià)策略同自主品牌同臺(tái)競爭,以犧牲燃油車的利潤來補(bǔ)貼新能源車。

另一方面,新興造車企業(yè)得益于資本市場的扶持,正加速產(chǎn)品落地。預(yù)計(jì)隨著更多競爭者的入場,中國新能源汽車的細(xì)分市場將進(jìn)一步細(xì)分和優(yōu)化。

自主車企要在新能源汽車上真正實(shí)現(xiàn)突破,必須意識(shí)到封閉式競爭無法塑造企業(yè)長期競爭力,在快速擴(kuò)大市場需求的同時(shí)(例如抓住限牌城市和分時(shí)租賃的機(jī)會(huì)),也要意識(shí)到這條路往下走做不出有競爭力的產(chǎn)品或者需要付出很大代價(jià),企業(yè)必須加速電動(dòng)平臺(tái)化的探索。

出行市場帶來的變革

▲自主品牌分時(shí)租賃平臺(tái)運(yùn)營情況

在過去五年中,共享出行服務(wù)以政府、社會(huì)和公眾皆未預(yù)料的速度涌現(xiàn)并快速鋪展開來。多家國外廠商相繼宣布將向移動(dòng)出行服務(wù)供應(yīng)商轉(zhuǎn)變。

相較之下,自主品牌對(duì)于應(yīng)對(duì)未來出行格局的變化,反應(yīng)和跟進(jìn)速度較為緩慢,僅少數(shù)幾家車企提供兩種以上模式的出行服務(wù)。

▲未來移動(dòng)出行的四種情景

自主品牌廠商對(duì)于出行服務(wù)的困惑并不在于是否應(yīng)該切入移動(dòng)出行市場,而是以何種形式以及進(jìn)入到哪一個(gè)細(xì)分領(lǐng)域。是戰(zhàn)略投資新興移動(dòng)服務(wù)平臺(tái),還是采取重資產(chǎn)的自營模式,抑或僅僅提供出行平臺(tái)和服務(wù)?是切入已步入成熟期、并且新進(jìn)入者面臨地方政府強(qiáng)監(jiān)管的網(wǎng)約車市場,還是方興未艾、參與企業(yè)數(shù)量眾多,但行業(yè)集中度較低的汽車共享市場? 更為關(guān)鍵的是,掌握了眾多消費(fèi)者出行數(shù)據(jù)的整車廠,該如何將數(shù)據(jù)變現(xiàn),并將其融入到更廣義上的出行市場中?

總體而言,多數(shù)自主品牌車企對(duì)共享出行模式仍持謹(jǐn)慎和觀望態(tài)度,一方面源于該新型出行方式投入成本大,而且至今未有公司實(shí)現(xiàn)盈利;另一方面,自主品牌對(duì)于數(shù)據(jù)驅(qū)動(dòng)新興業(yè)務(wù)的能力仍有較大提升空間。

小編認(rèn)為,中國作為極具吸引力的汽車市場,2018年后,本土車企三張牌(自主、合資、新造車)面臨著市場開放后的外企沖擊、外資沖擊和中高端技術(shù)封鎖,在失去政策保護(hù)傘之后,將直接迎來末位淘汰戰(zhàn)。它們不僅需要加速技術(shù)研發(fā)和產(chǎn)業(yè)鏈優(yōu)化,亦需要因勢利導(dǎo),制定符合新出行變革趨勢的,具有消費(fèi)市場針對(duì)性的戰(zhàn)略方案,錯(cuò)位競爭,以圖后勇。

-

新能源

+關(guān)注

關(guān)注

26文章

5520瀏覽量

107599 -

汽車產(chǎn)業(yè)

+關(guān)注

關(guān)注

1文章

188瀏覽量

12833 -

純電動(dòng)汽車

+關(guān)注

關(guān)注

5文章

464瀏覽量

25700

原文標(biāo)題:深度:中國車企遭遇最大危機(jī)!末尾淘汰賽開始【附下載】| 智東西內(nèi)參

文章出處:【微信號(hào):AItists,微信公眾號(hào):人工智能學(xué)家】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

華為引領(lǐng)智能網(wǎng)聯(lián)汽車產(chǎn)業(yè)智能化進(jìn)程

中汽中心亮相2024中國汽車產(chǎn)業(yè)發(fā)展(泰達(dá))國際論壇

中國智能網(wǎng)聯(lián)汽車產(chǎn)業(yè)取得顯著成效

汽車產(chǎn)業(yè)加速擁抱AI時(shí)代,三大趨勢顯現(xiàn)

中國反對(duì)美歐對(duì)電動(dòng)汽車產(chǎn)業(yè)的貿(mào)易限制

走進(jìn)車廠 | 移遠(yuǎn)通信以前沿車載技術(shù),照亮智能網(wǎng)聯(lián)汽車產(chǎn)業(yè)創(chuàng)新發(fā)展之路

走進(jìn)車廠 | 移遠(yuǎn)通信以前沿車載技術(shù),照亮智能網(wǎng)聯(lián)汽車產(chǎn)業(yè)創(chuàng)新發(fā)展之路

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論