為何這么多廠商爭相投入自動駕駛出租車市場?

為何這么多廠商爭相投入自動駕駛出租車市場?

一線汽車零組件供應商Bosch、車廠Daimler以及芯片供應商Nvidia日前宣布,將連手打造自動駕駛出租車(robotaxi),并準備在2019下半年于美國舊金山灣區(San Francisco Bay Area)進行車隊測試,與Waymo、GM (General Motors)的自駕車業務部門Cruise等競爭對手同臺競技。

在超過20家自動駕駛業者、一線汽車零組件供應商與車廠之中,Waymo可以說是跑在最前面──該公司率先在去年于美國亞利桑納州鳳凰城的某些區域進行車上無人的自動駕駛車輛測試;Cruise自2016年在舊金山測試自駕車,但是車上配有安全駕駛員。

但說實在的,為何這么多廠商爭相投入自動駕駛出租車市場?

市場研究機構IHS Markit的汽車產業首席分析師Egil Juliussen將自動駕駛出租車形容為“自動駕駛車輛的首個應用案例”,因為仍在起步階段的自動駕駛車輛更容易在一個地理圍欄內的區域行駛,而出租車這樣的業務“在車輛被派遣去接送乘客之前,就已經預知了旅程路線。”

讓自駕車在城市街道的固定路線上行駛相對較安全,自動駕駛出租車業務的規模也很容易擴大;一開始自駕車可以先在選定的區域內營運,然后再慢慢擴大生意版圖。

雖然在地理圍欄區域內營運自動駕駛出租車的話題到目前為止很少被討論,Juliussen認為這種方法能提供業者一個累積區域交通與駕駛行為經驗的機會:“他們可以收集實時數據并了解更多邊緣案例(edge cases);”他指出,其他的好處包括提供消費者無人駕駛車輛的一手體驗,這可能有助于消除一般大眾對自駕車的恐懼。

更重要的是,根據Juliussen的說法,自動駕駛出租車對自駕車供應商來說,在經濟學上是合理的;越快投入無人駕駛車輛的叫車(ride-hailing)業務,自駕車供應商越快能開始獲得服務營收,同時還能累積軟件與營運數據。

各種移動方式的成本比較(來源:IHS Markit)

不過最大的問題是,自動駕駛車輛業者能從前所未有的自動駕駛出租車業務中賺到多少錢?

一年60億美元!?

Juliussen粗略估算,Waymo有機會達到一年60億美元的營收;舉例來說,假設Waymo每天有8萬輛無人駕駛車在路上跑,每輛車每天出勤50次,整個車隊每天的總出勤次數就是400萬次;而每次出勤以3英哩(約4.8公里)的平均距離計算,每英哩收費1.5美元。

在這樣的情境下,自動駕駛出租車對仍在努力改善自動駕駛系統的自駕車業者來說,是收入很不錯的生意。

Juliussen總結了自動駕駛出租車經濟學的三大優勢:首先,省最多的地方就是零駕駛成本;其次,大多數提供移動即服務(Mobility as a Service,MaaS)的無人駕駛車輛會是電動車(電池電動車-BEV),“其營運成本會比內燃機引擎車輛(ICEV)低;”他指出,以一加侖汽油2.5美元來計算,BEV每英哩營運成本會比ICEV低50%以上,油價越高、BEV的營運成本優勢越大。

第三,Juliussen猜測MaaS無人駕駛車的每日營收可能更高,因為無人車的工作時數會比人類駕駛長,在載客需求較低的時段還能載貨;不過這類貨運服務可能會需要不同的車型。無論如何,除非自動駕駛出租車業者真的開始收費,該市場的真正規模還是很難猜。

Juliussen并非唯一認為自動駕駛出租車會成為自駕車幕后推手的人,自動駕駛技術顧問機構VSI Labs創辦人Phil Magney的觀察是:“我們認為自動駕駛出租車市場會是眾多車廠的目標,因為在2020年前夕,該市場就會開始在都市的地理圍欄區域內起飛。”

不過Madney感覺,相較于傳統車輛,自動駕駛出租車市場會有專為不同任務、駕駛周期設計的許多不同種類車輛:“在這種情境下,成本不會是問題,焦點則在于安全性與備援。”

Nvidia的車用業務資深總監Danny Shapiro則表示:“我認為自動駕駛出租車只會是眾多新興自動駕駛應用的其中之一;”Nvidia目前的370家合作伙伴中,只有25家正在做自動駕駛出租車,除了最近才公布的Daimlar與Bosch,還包括Uber、Zoox、nuTonomy與Navya 。

Shapiro指出,在自駕車市場的不同應用領域中,會有不同程度的自動化駕駛;他表示目前駕駛員人力短缺的大卡車領域,被認為是一個重要的自駕車應用市場。

自動駕駛出租車會在何時、何地開始營運?

看來美國最有可能會是第一個出現Level 4無人駕駛車輛叫車服務的國家,IHS Markit估計時間點就落在2018~2019年;至于該類業務的快速成長期,會是在2020~2023年。于類似校園等環境營運、固定路線之Level 4貨運(van)服務,預期也會在差不多的時間點展開。

值得注意的是,IHS Markit并不預期“個人”自駕車在2022或2023年以前問世;而一開始該類車輛也只會被允許于批準營運無人駕駛叫車服務的城市中行駛;該機構估計,自動駕駛出租車市場最快要到2024年之后才會出現成長。

至于Level 5自駕車叫車服務,或是私家自駕車市場前景,IHS Markit仍不太有把握;Juliussen表示,該類車輛的問世時程仍“不確定”。換句話說,至少在未來十年,消費者還不太可能在自家擁有的自動駕駛車輛上工作或享受娛樂;而可能要等到2032甚至2045年,全自動駕駛車輛市場才會出現成長,無論是私家車或是叫車服務用車。

根據Juliussen的觀察,自駕車與MaaS的布署會有非常不同的發展,取決現有的大眾運輸功能、自駕車主管機關法規嚴格程度,以及叫車服務業者的成功與否。

在他的定義,MaaS包括從共享汽車(car-sharing)、叫車,到共乘(ride-sharing/car-pooling),以及其他交通工具的共享(例如單車、電動機車或貨運車),也被稱為“交通即服務”(transportation-as-a-service,TaaS);但MaaS還是比較常用,無論車輛是否有駕駛員。

在日本,固定路線的Level 4巴士以及叫車服務,將會在2020年的東京奧運期間開始營運;至于Level 4無人駕駛出租車,會是在2022年開始的下一個階段應用案例。

Juliussen認為,Level 4自動駕駛私家車會出現在2024年自動駕駛出租車獲得營運許可的歐洲城市;在中國市場,IHS Markit預期Level 4無人駕駛叫車服務,會是在2020年開始營運的第一個自駕車使用案例,同時在園區環境的Level 4固定路線貨運服務也會在同時間展開。

IHS Markit對自動駕駛車輛市場前景的看法比較務實,認為到2020年,自駕車只限于在地理圍欄區域內、固定路線行駛,而且是以提供叫車服務、采用電動車款的模式出現。該機構認為要到2025年之后,自駕車才能以多種路線行駛,而無論是提供叫車服務或是供個人使用,都會受到天候條件的限制。

MaaS市場煙硝四起

到了2030年代,Juliussen認為MaaS市場將會有大量無人駕駛MaaS、以路線為中心(route-centric)的無人駕駛MaaS,以及豪華無人駕駛MaaS等不同業務模式,戰火將會很激烈,有交通網絡業者、車廠、大眾運輸業者,以及科技業者與新創公司等市場新手相互較勁;而大量無人駕駛MaaS會是主要服務業者的戰場,因為要讓每英哩價格夠低。

至于以路線為中心的無人駕駛MaaS價格會比大量無人駕駛MaaS的成本高,Juliussen表示這是因為這類生意競爭廠商較少、客戶也較少,每英哩服務成本更昂貴;例如固定路線營運的小型巴士或是貨車,大多數時間都不會是滿載,導致所需價格更高。

不過他也指出:“如果那些特定路線的MaaS有固定時間表,因此能在每一趟有更多使用者,也是有可能在價格上比大量無人駕駛MaaS更低;因此或許需要分成兩種類型,一個是有時間表的、一個是隨叫隨到。”而他認為以路線為中心的無人駕駛MaaS表現應該會好,因為軟件復雜性較低,很多這類服務也已經在園區環境中測試,是發展較早的使用情境。

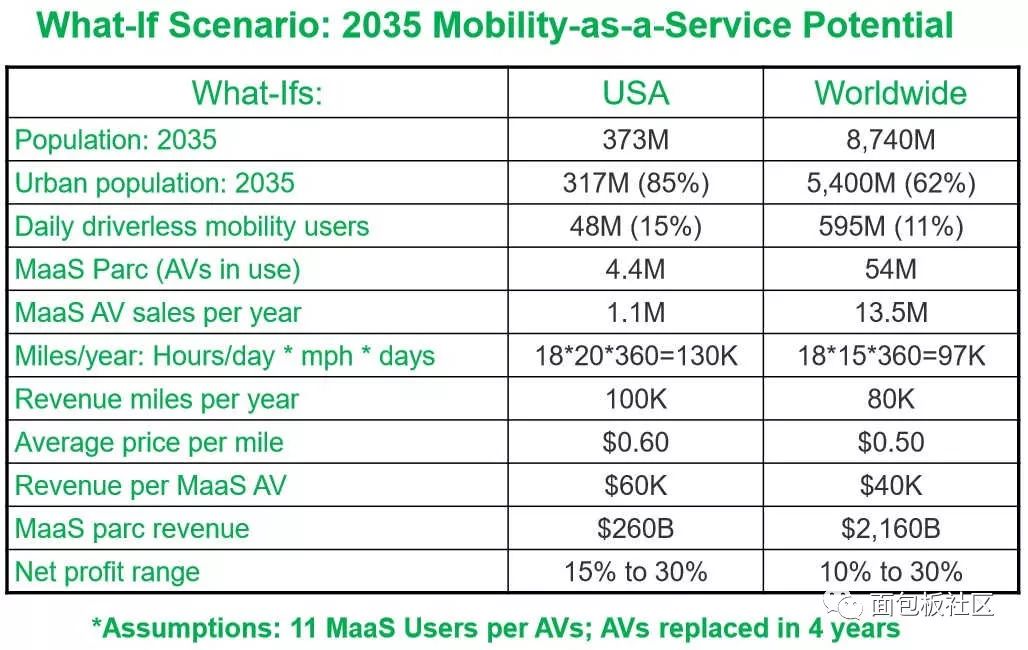

2035年的無人駕駛MaaS市場預測(來源:IHS Markit)

Juliussen估計,到2023年,美國的自動駕駛出租車每英哩平均價格會降到0.06美元,每輛MaaS自駕車的營收將成長到6萬美元;假設屆時營運中的自駕車為440萬輛,全美的MaaS營收會達到2,600億美元,凈利潤率約在15~30%。

所以現在你知道了,沒有司機的“小黃”這門生意,對很多投資者來說確實是一個不該錯過的賺錢商機。

-

無人駕駛

+關注

關注

98文章

4054瀏覽量

120449 -

自動駕駛

+關注

關注

784文章

13786瀏覽量

166399

原文標題:揭秘無人駕駛出租車經濟學

文章出處:【微信號:gh_bee81f890fc1,微信公眾號:面包板社區】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

通用汽車調整自動駕駛戰略,停止資助Cruise開發出租車

Waymo在洛杉磯全面開放無人駕駛出租車服務

Lyft攜手多家企業部署自動駕駛出租車

無人駕駛出租車新時代即將到來?

工商網監

工商網監

評論