半導體產業第三季除進入傳統旺季外,終端產品微型化需求還將帶動快速增長

半導體產業第三季除進入傳統旺季外,終端產品微型化需求還將帶動快速增長

在產業即將進入傳統旺季,加上目前人工智能、車用電子、物聯網等芯片等需求仍強勁,況且8英寸因晶圓代工價格產能供不應求而陸續調漲,甚至DRAM價格仍處于高檔之下,2018年第三季國內半導體業景氣相較于第二季彈升的趨勢確立。不過反彈的力道恐受到壓抑,主要關鍵在于蘋果(Apple)與非Apple手機銷售動能恐未如預期,加上虛擬貨幣挖礦需求起伏不定,更重要的是美中貿易戰持續延燒,使得全球高科技產業壟罩在不確定的陰霾之中。

首先以晶圓代工業而論,2018年第三季國內晶圓代工產值季增率將轉為正數態勢,主要系因Apple 2018年9月發布三款新機型,多機型、多價格選擇可望達到售價銷量平衡的狀況,特別是2018年三款iPhone新機售價預計在800~1,000美元左右,因而在較低價格將刺激銷量上揚的前提下,將帶動Apple產業鏈的出貨可望呈現成長態勢。臺積電又因持續第三年為Apple A12應用處理器的獨家供應商,自然相對受惠,更何況高速運算芯片也帶動高階制程成長,包括Apple、超微(AMD)、賽靈思(Xilinx)、海思等主要客戶也會開始啟動7納米投片,以及臺積電南京廠5月已進入量產階段,亦在第三季顯著挹注公司營運,況且聯電已宣布調漲8英寸晶圓代工價格,將反映在第三季營收上。

加上12英寸廠28納米及14納米等先進制程產能利用率維持高檔,廈門12英寸廠接單強勁且新產能持續開出,甚至世界先進LCD驅動IC、功率半導體、電源管理IC、指紋辨識IC等接單滿載到年底,且已掌握足夠硅晶圓貨源,對下半年營運展望樂觀所致。不過2018年第三季國內晶圓代工產值季增率恐未如過往達到雙位數的水平,主要系因子位貨幣市場價格受到壓力,造成全球前兩大虛擬貨幣挖礦業者比特大陸、嘉楠耘智等出貨受到沖擊,相對影響臺積電第三季在挖礦用ASIC的接單表現,同時Apple與中國智能型手機旺季拉貨成長力道仍未明所致。

其次在DRAM制造方面,受惠于5G、人工智能的興起及各種云端服務增加,服務器DRAM需求成長可期,更重要的是三星(Samsung)雖然決定在韓國華城Line 17及平澤Line 18擴大先進制程DRAM產能,卻將華城Line 11及Line 13的舊制程DRAM產能移轉生產CMOS影像傳感器,也就是說Samsung在增加DRAM新制程產能之際,同時縮減舊制程產能,只利用制程轉換至1y/1z納米來提高位元出貨成長率,故上述仍將有利于2018年下半年DRAM之價格走勢,進而挹注整體產業的景氣表現。

再者于半導體封裝及測試方面,2018年第三季國內半導體封測業景氣相較于第二季將可望有所改善,除產業進入傳統旺季之外,主要是有鑒于終端產品微型化需求將帶動先進封裝快速增長,以及IDM廠委外尋求OSAT廠支援趨勢不變,且新興科技領域的崛起也驅動半導體產業鏈上下游廠商的業績成長,特別是汽車電子的市場成長潛力浮現,促使廠商于車用半導體封測業務的布局將加重。另外,高速運算芯片除了帶動高階制程成長外,也帶動基板上晶圓芯片封裝等高階封裝市場快速成長,甚至日月光與硅品共組產業控股公司于2018年正式成軍,也展開兩岸、新加坡、馬來西亞等地的布局,此皆將挹注2018年第三季國內半導體封測產業景氣的表現。

不過,預料半導體封裝及測試產值季增率彈升幅度仍將受到壓抑,主要系因Apple iPhone新機雖將開始積極拉貨,但買氣狀況難料,加上華為等非Apple陣營手機銷售動能仍有變量,且挖礦潮退燒,比特大陸等ASIC芯片訂單恐不增反減所致。

-

半導體

+關注

關注

334文章

27687瀏覽量

221528 -

DRAM

+關注

關注

40文章

2325瀏覽量

183768 -

臺積電

+關注

關注

44文章

5685瀏覽量

166864 -

晶圓

+關注

關注

52文章

4973瀏覽量

128220

發布評論請先 登錄

相關推薦

AIoT芯片公司前三季度業績披露:多家迎來跨越式增長,瑞芯微凈利潤大漲300%

第三代半導體廠商加速出海

2024年前三季度半導體收入增長26%

全球半導體行業第三季度收入大幅增長

YBOX系列|杰和科技全系列云終端產品介紹(一)

Telechips第三季度業績穩健增長,加速進軍汽車半導體領域

SEMI: 2024 年第三季度全球半導體制造業強勁增長

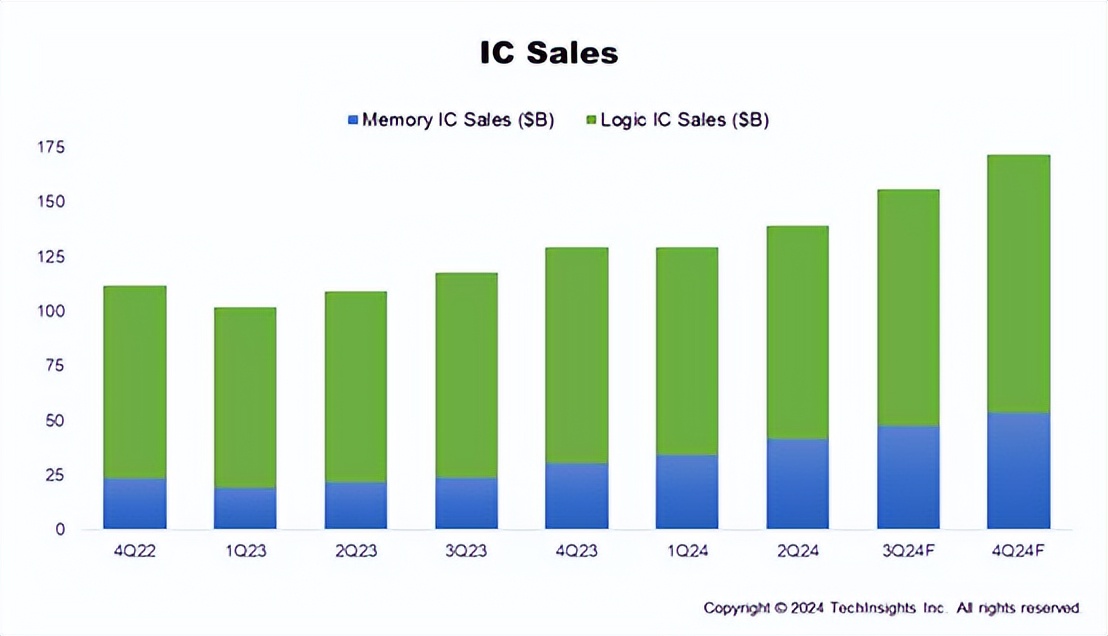

第三季度IC銷售額增長12%,AI投資驅動半導體市場復蘇

半導體行業溫和復蘇:技術與市場需求驅動未來增長預期

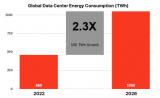

使用AmpereOne遏制快速增長的能源需求

第三代半導體市場規模持續增長,2024慕尼黑上海電子展提供產業發展探討平臺

DigiKey 推出其《與眾不同的農場》視頻系列第三季

工商網監

工商網監

評論