萬物互聯時代即將到來,中國機器人產業如何發展

萬物互聯時代即將到來,中國機器人產業如何發展

第四次工業革命中,機器人技術占有重要位置。隨著互聯網技術的深入發展,萬物互聯的時代即將到來。近年我國勞動力成本優勢逐步喪失,低端制造業開始向東南亞等國家轉移,制造業升級。普通人力難以勝任以汽車、消費電子為代表的高精度、高質量的先進制造業,機器人的優勢逐漸體現。

在這種大環境下,工業機器人的市場快速擴張, 2016年銷量達到8.9萬臺,前5年平均增長率為36%,而2017年實現銷量11.1萬臺,增速27.59%。已經連續多年保持兩位數的增長了。預計到2020年銷量將達到20萬臺。

******在兩院院士大會上作出指示:機器人是“制造業皇冠頂端的明珠”,其研發、制造、應用是衡量一個國家科技創新和高端制造業水平的重要標志,也是我國實施制造強國戰略的重點領域。“中興事件”已經給我們敲響了警鐘,只有自主研發,將核心技術掌握在自己手里,才不至于受制于人。而在工業機器人中,機器人的零部件將是主要發展的目標。

到2017年底,圍繞RV減速器、諧波減速器、伺服電機以及控制器研發和產業化已經安排了一批項目,到2019年,將陸續完成,機器人關鍵零部件將基本實現自主化。即30%由國內品牌自主解決,不是全部。

機器人有三大核心零部件:精密減速器、運動控制器、伺服驅動電機。他們占機器人制造成本的70%。

現今,在控制器方面,國內外的差距是最小的。控制器的地位和門檻相對較低,成熟的機器人廠商都是自主開發,保證其穩定性和相應的維護技術。市場份額基本和機器人本體大致相同,所以國內制作控制器的企業還是大有機會的,同時也競爭慘烈。

控制器的機會在于標準化和開放性。現有的機器人控制器封閉構造,開放性、容錯性以及擴展性都較差,已不太能適應智能化的發展形勢。開發模塊化、標準化的機器人控制器,提高對各個層次用戶的開放性是機器人控制器的一個發展方向。我國863計劃也已經立項。機器人接口統一是大趨勢,未來可能會出現提供控制器模塊的平臺型企業。所以我國的機器人控制器制造企業可以往這些方面發展,以適應趨勢,搶占市場份額。

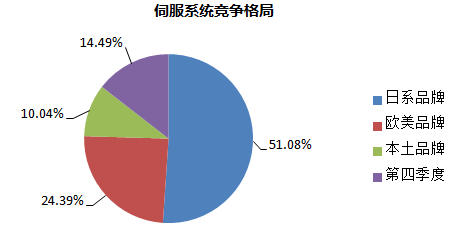

而在伺服系統方面形勢嚴峻,外資企業占據絕對優勢。伺服電機是機器人中的執行單元,是影響機器人工作性能的主要因素。日系品牌憑借良好的產品性能與極具競爭力的價格壟斷了中小型OEM(設備制造業)市場,市占率超過50%。歐美品牌羅克韋爾、丹納赫、西門子、博世力士樂等也占據了較大份額。國產占比僅10%,包括華中數控、廣州數控、埃斯頓、匯川技術等。

相比與國外產品,我國伺服電機缺陷較多,需做大力發展,以求突破,否則,在未來的市場競爭中,必定難以生存。首先,我國伺服電機外觀粗糙,很難應用在一些高檔機器人上面,尤其是在輕載6kg左右的桌面型機器人上,由于空間有限,所以對伺服電機的尺寸和外觀有嚴格要求。其次,高精度的編碼器很難實現國產化,嚴重依賴進口,情況嚴峻。最后,信號接受插件的穩定性和可靠性有待提高,同時伺服系統各部分產業協同聯合不夠,導致伺服電機和驅動系統整體性能難以做好。

但近年來,國家與企業越來越重視自主創新,我國伺服系統發展也相當迅速,自主配套能力已現雛形,而且受宏觀經濟影響,未來5年將進入穩定發展。而這些弱勢方面就是最好的突破方向。

而在減速器方面,前景廣闊。2017年,南通振康生產的RV減速器,銷售達到2.8萬臺,并且已批量出口,正在建設數字化車間。2019年底將形成6萬臺的生產能力。同時秦川機床,實現了近萬臺的銷售,現在也已經批量接受國外的定單。2018年底,數字化車建成以后將形成年產6萬臺的生產能力。

而諧波減速器,蘇州綠地去年銷售達到了9.8萬臺,其中出口占比15%,國內市場占有率達到60%。已經躋身國際主流市場。并且,他們已經實現了諧波減速器與伺服電機一體化,正在建設第二期智能制造生產基地將新增60萬臺生產能力。因為現在的生產量還遠遠不能滿足市場,供不應求。陜西渭河工具廠銷售2萬臺,2018年底,將建成年產20萬臺能力的數字化車間。到了2019年,不僅可以很大程度上滿足國內的需求,并且可以批量出口。

但是國內仍然有一些不好的現象,不少機器人產業園和加工廠為了追求本廠或者本企業的產業鏈完整,同時加工整個機器人體系的所有零部件,都是說要把這個產業鏈做得又粗又長。但是忘了心分則力散的道理。一個廠怎會有那么多精力和能力將所有產業都做到高、精、尖的地步呢,最好的情況是能做出一個較為出眾的項目,而其他的略為平庸。而大多數情況則是,各個零部件項目都很平庸,白白浪費精力,進而破產。而且這樣重復建設也會搶占本就不多的國內市場份額。比如國內工程機械行業前及面工程機械很火的時候,三大工程機械廠就是這樣的情況,最后其中有一家破產。

國外的發展經驗是機器人制造商一般不自制減速器,減速器制造商不生產機器人,當然也有一些企業也想追求產業鏈完整,但是都不成功。類似的例子還有很多,比如做機床的,一般不做數控系統。做數控系統的一般不做機床。也是這樣一個原因。所以,機器人制造商和機器人產業園,盲目追求產業鏈完整的做法是一個誤區。機器人關鍵零部件還是應該交給那些專精特的的專業廠商大批量生產,這樣才能保證質量和低成本,避免市場惡性競爭,我認為應該能夠滿足國內的需求。現在至少有幾十家企業都在做這方面研究工作,所以我覺得不要看這是一塊大市場,就都做這個,不然結果很可能像當年液壓件一樣悲劇,過猶不及。

面對這種情況,第一,我們要培養專精特小巨人企業,生產高品質的特色零部件。第二,圍繞我們的一些重點領域,特別是一些有特點的領域,可以實施相應的一系列發展計劃。第三,重點地區和重點行業建設一站式的服務平臺。以提高品牌的服務質量和服務效率。

現今世界,關鍵技術必須掌握在自己手里,國之重器,不可予人。機器人產業在中國要成氣侯,也必須解決核心零部件和元器件的問題。雖然機器人關鍵零部件發展項目作為中國制造2025五大抓手之一,但我國從事核心零部件元器件研發和生產的專精特企業還沒有成長起來,所以依然任重道遠。

-

機器人

+關注

關注

211文章

28380瀏覽量

206918 -

智能制造

+關注

關注

48文章

5549瀏覽量

76314

原文標題:MINE2018海報征集將截止,投稿請迅速——優秀海報獎 & 旅行資助等你拿

文章出處:【微信號:MEMSensor,微信公眾號:MEMS】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

【書籍評測活動NO.51】具身智能機器人系統 | 了解AI的下一個浪潮!

旗晟機器人:在能源機器人產業推進委員會中探索發展

IP地址與5G時代的萬物互聯

新思科技EDA技術賦能萬物智能時代創新

萬物智聯時代,RISC-V與AI的融合之路該如何走?

開啟全新AI時代 智能嵌入式系統快速發展——“第六屆國產嵌入式操作系統技術與產業發展論壇”圓滿結束

第六屆國產嵌入式操作系統技術與產業發展論壇議程發布

基于FPGA EtherCAT的六自由度機器人視覺伺服控制設計

人形機器人核心零部件梳理之行星滾柱絲杠

其利天下技術·搭載無刷電機的掃地機器人的前景如何?

海默機器人榮獲“中國協作機器人創新產品獎”:創新引領,智造未來

工商網監

工商網監

評論