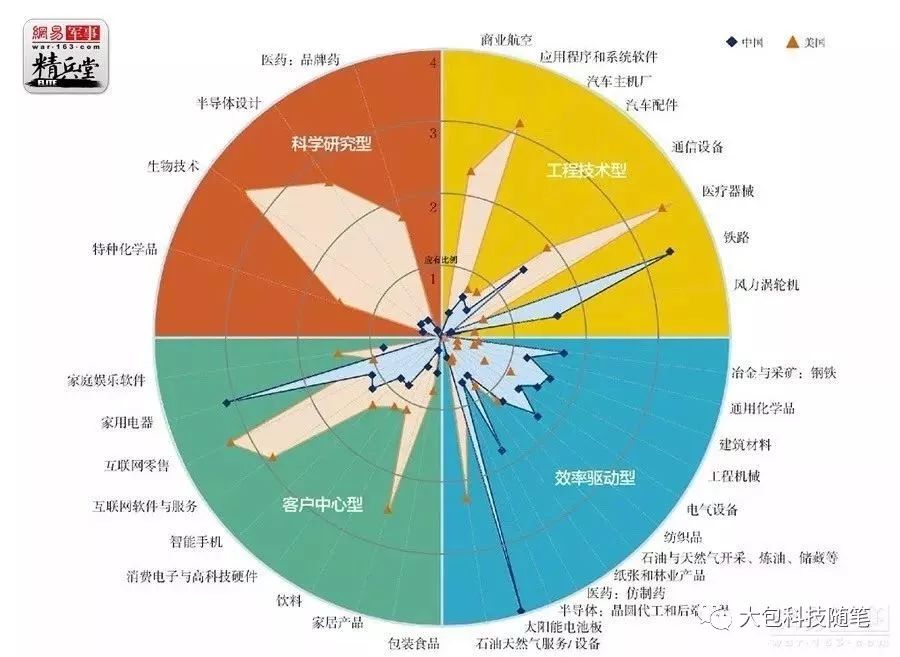

中國在哪些技術領域上相對美國優勢較大?在哪些技術領域上差距較大?

中國在哪些技術領域上相對美國優勢較大?在哪些技術領域上差距較大?

中國在哪些技術領域上相對美國優勢較大?

家用電器、鐵路、太陽能電池板、鋼鐵……

中國在哪些技術領域上與美國差距較大?

醫藥、生物技術、醫療器械、半導體、計算機系統軟件、商業航空……

這是網上的一張圖,差距最大的從圖上看主要是上面這些,但這個圖肯定也有很多問題,比如為什么互聯網零售和互聯網軟件與服務美國比中國強那么多?這恐怕是錯的。另外,這些行業的門檻各不相同,放在同一個圓周上來呈現比較,本身就是不合適的。

有說法稱,美國用芯片來卡中國脖子,說明中國已經打到了最終Boss,那么上述幾個差距較大的領域,哪些相對更容易追趕些,哪些才是后面的大Boss,中國趕上來可能要更長遠的規劃呢?

誰是人類工業皇冠上的那顆明珠,有人說是航空發動機,也有人說是高端芯片。

這里就涉及到一個行業壁壘的問題,而資本是最大的壁壘,直接讓國與國的競爭中,一些國家連入場券都沒有。

民用大涵道比發動機,主要制造公司是英國的羅爾斯-羅伊斯和美國的通用電氣和普惠,這三家每年的研發經費加起來,大約只有英特爾一家公司研發經費的1/4。英特爾公司每年花費超過800億人民幣用于研發,即使從研發營收比來衡量,英特爾也遠高于發動機制造商。可見芯片的資本壁壘是遠高于航空發動機的。

中國的長江-1000A航發已經立項,驗證機首臺整機點火成功,當然要上C919還前路漫漫(樂觀估計10年以上),但是中國現在缺的高性能CPU、GPU和FPGA則還沒有正式的立項(為避免抬杠,強調一下高性能三個字,不是說中國沒有廠商做CPU、GPU和FPGA),國內企業和資本扎堆在已有成熟貨架產品的人工智能芯片,或者購買國外技術授權,研發所謂的“國產”芯片。

另外,芯片行業增長快,迭代周期太短,而航空發動機有較長的換代周期,這也導致芯片領域要追上更難(應該說是兩種不同的難度,但是需要的過程來說芯片會更久)。從C919上天到能用在C919的航發上天,中國可能要15年;但算算聯想、華為、中興這類整機廠取得世界領先地位(到今天這都已經過了快要15年了),距離全自主的中國芯用到這些整機廠的最先進產品中這個目標還遙遙無期。

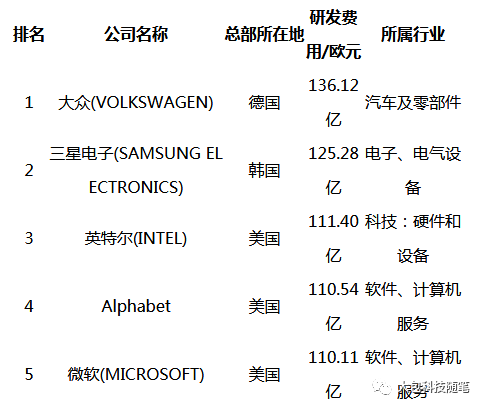

從公司數量看,先進芯片的設計制造商也少于航發。半導體行業主要存在三種商業模式,IDM(集成設計、制造和封裝測試都做)、Foundry(只做芯片制造)以及Fabless(只做芯片設計而不做制造),能做先進IDM的只有英特爾一家(三星可以算IDM,但三星自主核心技術仍不全面)。最后,芯片和軟件生態密切相關,這也是一個巨大的門檻。以歐盟發布的“2016全球企業研發投入排行榜”為依據,可以看到前五位中,除了做汽車的德國大眾,兩家是IDM(英特爾和三星),兩家是軟件服務商(微軟和谷歌母公司Alphabet),一個Wintel聯盟,一個AA體系,將是使得中國廠商在可預見的時間內都只能依附,難以成為玩家入場的壁壘。

(圖中的單位是歐元)

那么,以芯片、操作系統為代表的基礎軟硬件,是不是中國要挑戰美國最大的技術壁壘呢?(汽車領域中國在新能源、自動駕駛方面也有不錯的技術公司,相信中國會有彎道超車的作為)

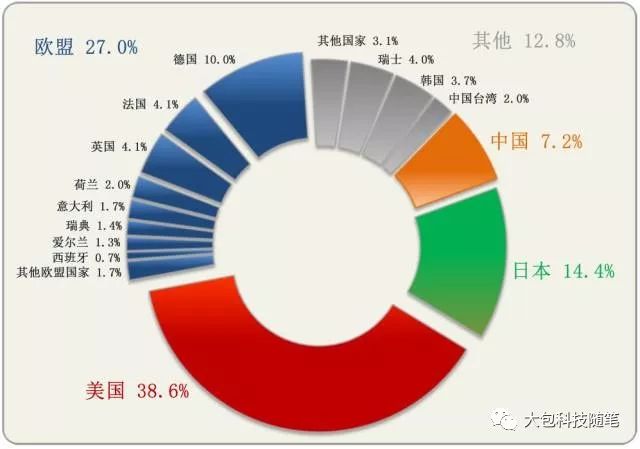

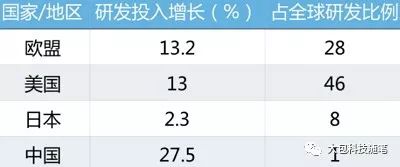

還是以“2016全球企業研發投入排行榜”為依據,先看一個大勢,美國企業研發投入占全球的38.6%,其次是日本、德國和中國,中國占7.2%,不過中國的同比增幅是最迅猛的,這是值得欣喜的。

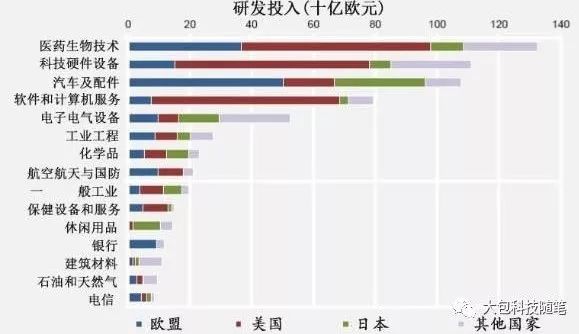

全球研發投入100強企業中,來自制藥和生物技術行業數量占比25%,排名第一,硬件設備行業占比17%,排名第二。

進入100強的企業,中國在硬件設備領域有華為、中興,如果***算進來,就更多了(臺積電、聯發科),而且華為排在世界第8,是非常高的。可以說,中國起碼能參與這個俱樂部,只是還不是俱樂部核心玩家。

但制藥和生物技術、醫療設備方面,中國可以說沒有入場,100強中這個俱樂部被美國、歐洲國家和日本把持著。目前,國內生物制藥領域研發投入最高的是中國生物制藥,排行第619位。

這個領域要誕生進入俱樂部的“中興”、“華為”還要多久呢?2017年,中興研發費用129億人民幣,研發費用占營收的比例達11.9%,而A股上市公司中,研發最強的醫藥公司之一復星醫藥,研發投入15億,占營收8.3%。上市藥企研發占比營收多半不足5%,云南白藥只有0.35%。

整體來看,A股上市生物醫藥公司的研發投入強度為2.36%,這還已經略高于中國在醫藥研發上的國家R&D經費的投入強度(與地區生產總值之比)。

對比國際巨頭,差距不可謂不大。

下面上結論,中國在生物醫藥領域追趕上的時間,很可能會晚于芯片制造。

根據歐盟的數據,研發投入排名前11位的行業,醫藥生物技術居首,當然因為科技硬件設備和軟件服務是緊密捆綁的,前面已經說過,所以不能僅憑這一點就說醫藥生物技術壁壘更高,但醫藥生物技術中國的相對落后程度更大。

在中國的公司中,軟件和計算機服務行業研發投入增長率為38.3%,科技硬件和設備行業研發投入增長率為35.0%,這些領域中國都有研發投入巨大的公司(華為更是世界領先水平),但在薄弱的生物制藥領域的研發投入增長率卻為27.5%。也就是說,生物制藥研發投入基數差距大,增長率卻相對小。而在美國的公司中,制藥和生物技術研發投入增長率為13.0%,軟件和計算機服務行業研發投入增長率為11.5%。

美國的生物制藥研發費用占全球的46%,中國只占1%。那么,生物醫藥研發,中國的研發投入還要多久能追上第二梯隊的日本?做個計算,日本的研發增長是2.3%,研發費用占全球的8%。8%×102.3%^n=1%×127.5%^n

假設目前日本和中國的研發投入趨勢不變,在數字上,中國十年之后的研發投入將超過日本。

對比之下,10年之后,在芯片領域,參照中國目前在存儲芯片上的巨大資本投入(同時考慮兩岸統一的可能因素),中國的研發投入絕不會只是超過第二梯隊,而很可能是世界第二。

當然,我們要考慮事情的難易程度,也要考慮中國科技企業各自的奮斗,更要考慮到國家的戰略和歷史的進程。研發成本的門檻不意味著誰就是最后的大Boss,還是要和自己的產業優勢與劣勢結合起來分析。只從單個產品比較,航空發動機的研發成本可能還不如基帶芯片,但現在華為、展訊等中國公司已經進入了基帶芯片核心玩家的俱樂部,中興也快進了,反而走在了航發的前面。

可以肯定的是,發達國家用幾十年乃至上百年積累起來的門檻,正在被中國用更短的時間一個個跨過,那么最后的幾座堡壘,究竟什么時候最終會隨著量變引起質變,就讓歷史來見證一切吧。

-

半導體

+關注

關注

334文章

27290瀏覽量

218083 -

家用電器

+關注

關注

2文章

264瀏覽量

29439 -

太陽能電池板

+關注

關注

0文章

238瀏覽量

26625

原文標題:航發、芯片、生物醫藥,哪個才是中國挑戰美國的技術大Boss

文章出處:【微信號:guanchacaijing,微信公眾號:科工力量】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論