盤點一下國內的插電式混合動力,探討一下PHEV在后補貼時代演進

盤點一下國內的插電式混合動力,探討一下PHEV在后補貼時代演進

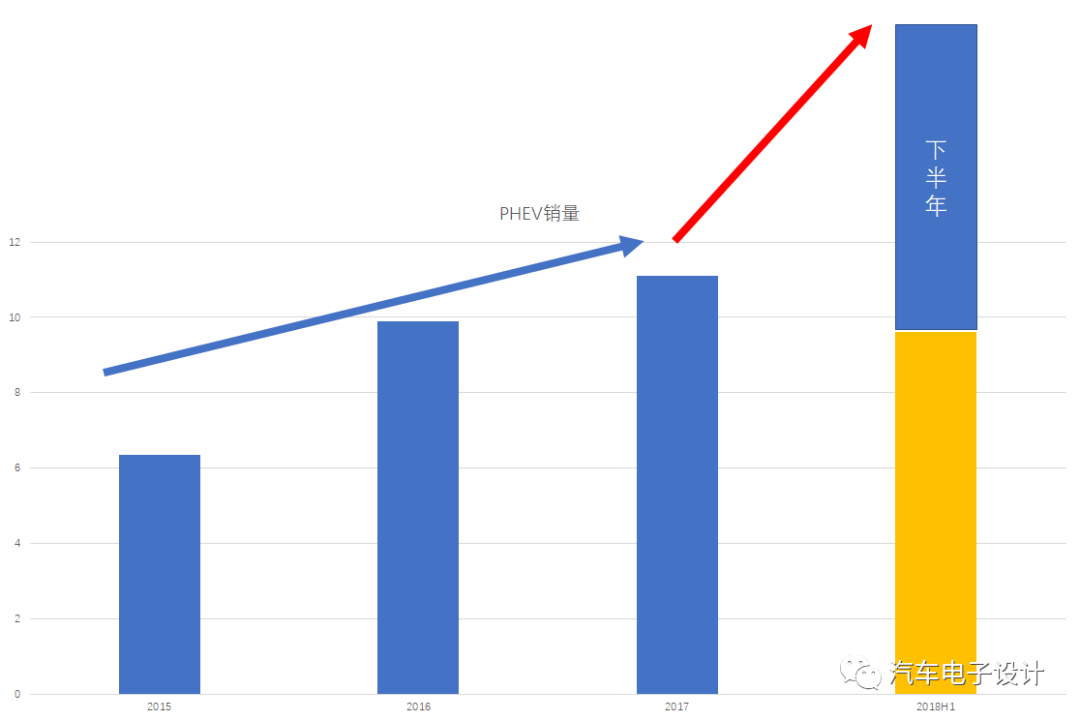

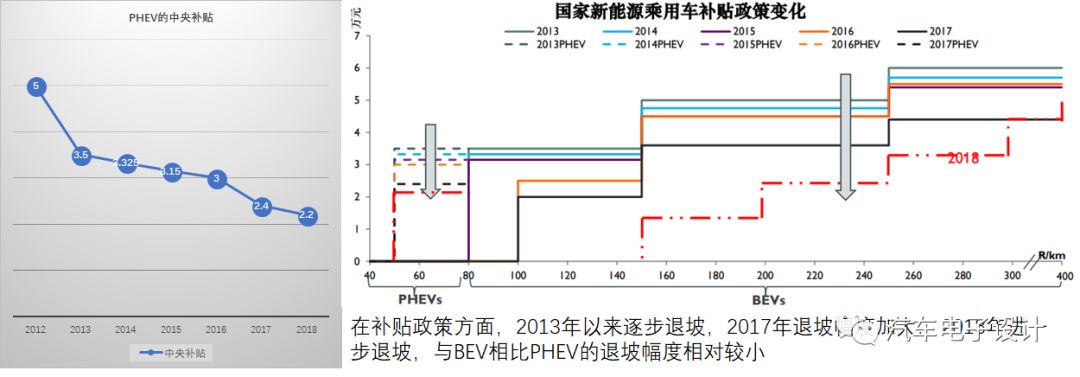

今天來盤點一下國內的插電式混合動力,并且來探討一下PHEV在后補貼時代演進。2018年6月PHEV乘用車產銷2.2萬,總計今年達到了9.6萬,也是最近幾年少有占比恢復性的提升。如下圖所示,從總體趨勢來看,在補貼退坡,新能源汽車往市場化環境走,開始對用戶的需求展現了。

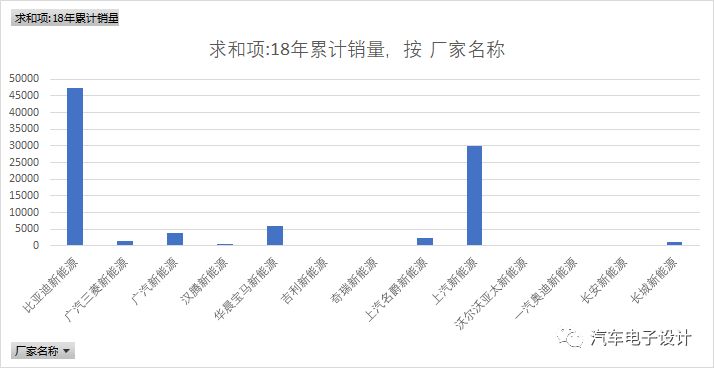

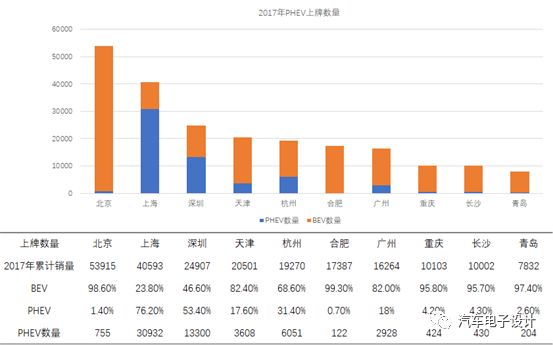

在國內的PHEV市場,如下圖所示,有點雙雄會的意思,上汽新能源PK比亞迪,兩者之間的差距還是逐漸縮小了。

我們再對車型進行分解之后,可以看到這樣的數據,比亞迪主要拿出宋和秦,上汽對應的是eRX5和eI6.

1)比亞迪和上汽的雙雄會

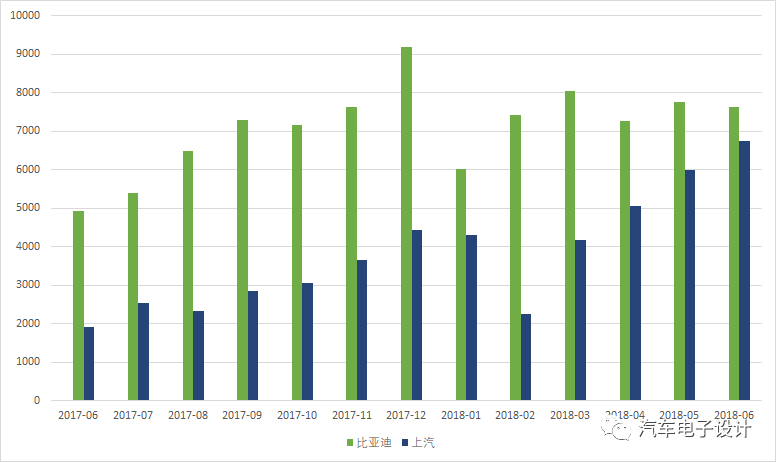

上汽和比亞迪的兩臺主力車型相加(eRX5+eI6:宋DM+秦DM)

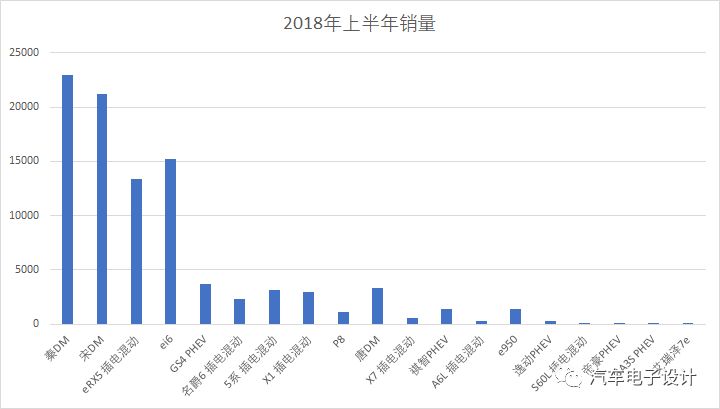

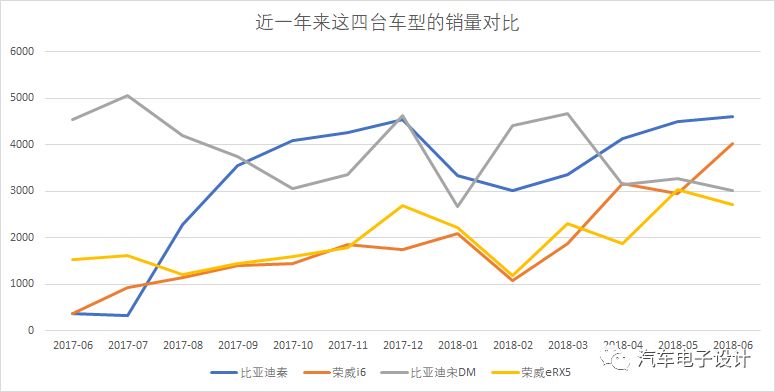

四臺目前的主力車型近一年的銷量對比

如果以一年的跨度來看,我們很能看出者

之前比亞迪和上汽的主力PHEV車型的銷量關系是2.5:1的關系,慢慢趨近于1:1

宋DM對eRX5的優勢不斷在縮小,這兩臺PHEV目前都在往月均3000臺銷量數字

這段時間網約車帶來的租賃車輛的需求也在帶動秦和ei6兩個走量的緊湊型車型的銷量,這兩臺是要往4千走的

從后面來看,比亞迪在秦Pro和唐Pro的改款上面也看到了車輛實用性(租賃和公務需求)和私人消費對于顏值和車輛其他屬性的訴求。往后這兩款車基本與上汽的名爵品牌的MG6和后續的PHEV SUV車型對上了。我估摸著在下半年的絕對銷量上,兩家將繼續掰掰手腕。

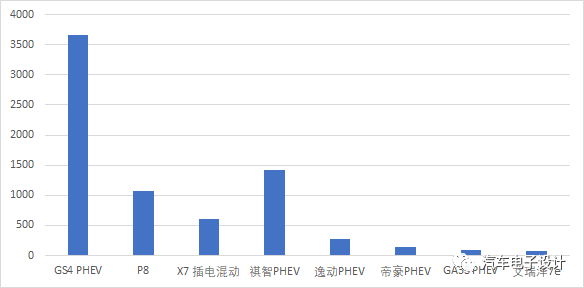

2)國內的其他PHEV的破局

PHEV有很強的口碑效應,廣汽的PHEV(加上廣汽三菱的這臺)今年加起來也有接近5K的銷量了,只要往下堅持走,能夠在成本逐步往下走。下半年的看點,主要是吉利從之前的CHS的PHEV走出來,以P2.5的動力總成技術在領克和博瑞GE的兩款車型來如何去推向市場。因為之前推了,效果不好再重新走回來這個真的需要時間,讓客戶逐漸去信賴。長城的P8定價有點高了,如果后面不調整,后面也就沒有大的看點。國內自主品牌的PHEV還是需要消費者的口碑,先發優勢還是有的。

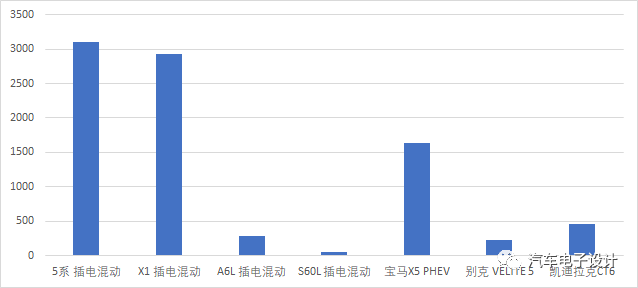

3)合資車企的進入

合資的PHEV一直在觀望,這個事情好大一部分是對于之前的電池選擇以及補貼的取舍的問題。下半年,等上海大眾的途觀PHEV和豐田的PHEV以一個氣勢洶洶的格局來進入的時候,目標可是至少半年1萬左右的積分需求。從定價也好,對現有的PHEV競爭格局的影響可是不小的。

這個主要是看全球的對應車型的銷量,能在國內掀起風浪的主要是大眾、寶馬和豐田。

豐田的插電式混合動力Prius Prime在全球銷售量大約在2.5萬臺,插電式混合動力在沒有足夠的政策支撐下,自己跟自己的HEV搏斗在了一起。

BMW的情況是半年銷量累積也達到了6萬臺

大眾在歐洲,Golf GTE+Passat GTE加起來是1.2萬臺左右,這個數字不溫不火

展望PHEV的未來

PHEV的補貼一直在降,但是總體的情況還是維持穩定的。對于現有的主力玩家來說,不斷對混動系統和PHEV電池系統的成本控制是當務之急。所有的問題,就在于當前的國補和地補取消以后,換回來的2個積分和油耗(單車1.6左右)的激勵能值多少錢。如果積分政策不變的話,估計積分的價值從2000左右會往上升到8000.也就是說,需要再對PHEV的成本下降1.4萬元左右。

PHEV需要平臺化,也需要降本,更需要維持一定的規模。我個人估摸著能夠維持5-8K每月,年6萬-10萬的規模的PHEV才能保持一個比較好的生存狀況。

在后續的藍天保衛戰我們也看到了,在重點地區京津冀、長三角和華南的幾個地區來說,PHEV是定位成為私人消費的主力。未來PHEV的市場,只有1-2家跑出來,需要繼續花大力氣。

小結:插電式混合動力,在一個很長的時間段都會在舞臺上為私人消費者提供折衷的全場景的使用,如果指望私人消費者完全用純電動汽車也不現實。

備注:生活在大城市,我對我們家的規劃是一臺PHEV,一臺400公里左右的EV。

-

新能源汽車

+關注

關注

141文章

10565瀏覽量

99675 -

混合動力

+關注

關注

8文章

312瀏覽量

35079 -

PHEV

+關注

關注

1文章

89瀏覽量

12518

原文標題:盤點一下2018年上半年的PHEV市場

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

“碰一下”支付背后的4G技術

支付寶發布新一代AI視覺搜索“探一下”

豐田埃爾法即將推出插電式混合動力車型

自感線圈斷電時燈泡為啥會閃亮一下

7月全球純電動汽車和插電式混合動力汽車銷量同比增長21%

歡創播報 支付寶“碰一下”正式發布

總結一下LM317的幾種經典應用電路

超級電容了解一下行車記錄儀和應急啟動電源?

簡單介紹一下電源紋波與電容嘯叫

盤點一下高通CES 2024汽車創新技術

工商網監

工商網監

評論