") 建立一個(gè)簡(jiǎn)單的博弈論分析模型,解讀分析兆馳等的新進(jìn)入者的進(jìn)入策略

建立一個(gè)簡(jiǎn)單的博弈論分析模型,解讀分析兆馳等的新進(jìn)入者的進(jìn)入策略

寡頭博弈的決策變量包括價(jià)格和產(chǎn)量,但這主要是短期的,放在中長(zhǎng)期來看,產(chǎn)能博弈才是決定競(jìng)爭(zhēng)格局的結(jié)構(gòu)性力量。

LED芯片的價(jià)格和產(chǎn)量(產(chǎn)能利用率)的博弈無疑是過去半年來LED行業(yè)的核心關(guān)注要素,然而產(chǎn)能的博弈同樣重要且精彩,并更加深刻的塑造了這個(gè)行業(yè)和業(yè)內(nèi)企業(yè)的盈利能力。

本文通過建立一個(gè)簡(jiǎn)單的博弈論分析模型,解讀分析兆馳等的新進(jìn)入者(下文簡(jiǎn)稱A公司)的進(jìn)入策略(Entry Strategy,本文中戰(zhàn)略和策略等價(jià))和在位者如三安,華燦等(下文簡(jiǎn)稱S公司)的進(jìn)入阻絕戰(zhàn)略(Entry-deterring Strategies)。

第一階段

A公司的進(jìn)入決策

我們先建立一個(gè)簡(jiǎn)單的一階段完全信息博弈的模型。

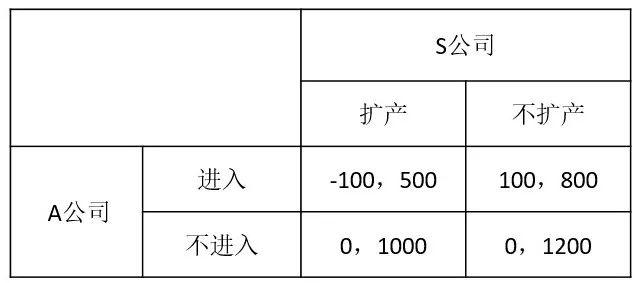

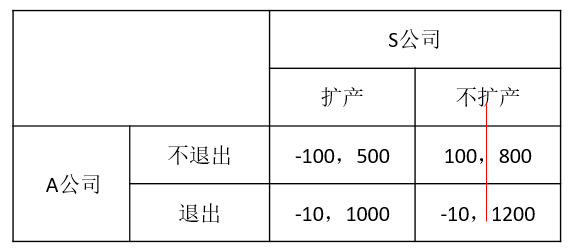

圖1 S公司和A公司的一階段完全信息博弈模型

模型的含義如下:

第一個(gè)數(shù)字代表A公司收益(payoff),第二個(gè)數(shù)字代表S公司收益。數(shù)字并無實(shí)際意義,僅代表收益的大小順序。為簡(jiǎn)化分析,我們假定雙方是完全信息的,即清楚的知道競(jìng)爭(zhēng)對(duì)手的收益狀況。

A公司選擇不進(jìn)入策略時(shí)0收益,S不擴(kuò)產(chǎn)時(shí)正好滿足市場(chǎng)需求,收益最大(0,1200);S公司擴(kuò)產(chǎn)需要更多的資本支出,成本增加,因此收益減少(0,1000);

A公司選擇進(jìn)入策略時(shí),S公司不擴(kuò)產(chǎn)會(huì)被搶占一部分市場(chǎng),且因?yàn)楦?jìng)爭(zhēng)加劇,價(jià)格下滑,S公司收益減少,A公司取得正收益,兩者總和收益小于A公司不進(jìn)入時(shí);

A公司進(jìn)入,S公司擴(kuò)產(chǎn),市場(chǎng)供過于求,A公司虧損,S公司收益大幅降低(-100,500);

S公司代表在位廠商,具有先發(fā)優(yōu)勢(shì),A公司為新進(jìn)入廠商,成本處于劣勢(shì)。能否實(shí)現(xiàn)盈利取決于S公司是否擴(kuò)產(chǎn)。

這個(gè)博弈S公司有占優(yōu)策略,即不擴(kuò)產(chǎn),無論A公司選擇進(jìn)入還是不進(jìn)入,S公司的最優(yōu)策略都是不擴(kuò)產(chǎn)。因此納什均衡點(diǎn)是A公司進(jìn)入,S公司不擴(kuò)產(chǎn)。

這是故事的第一階段,2017年6月30日,兆馳股份發(fā)布公告稱,公司擬出資不低于人民幣15億元且不高于16億元,在南昌市高新技術(shù)產(chǎn)業(yè)開發(fā)區(qū)投資建設(shè)LED外延片和芯片生產(chǎn)項(xiàng)目。一期項(xiàng)目計(jì)劃于2018年相關(guān)設(shè)備安裝調(diào)試到位并正式投入運(yùn)營(yíng)。項(xiàng)目公司正式投入運(yùn)營(yíng)后,預(yù)計(jì)公司LED全產(chǎn)業(yè)鏈的協(xié)同發(fā)展將為公司新增產(chǎn)值約人民幣60-70億元。(詳見>>投資15億!兆馳股份擬投建LED外延片和芯片項(xiàng)目)

當(dāng)時(shí)的LED芯片市場(chǎng)需求還很旺盛,華燦的義烏新工廠還要10多天之后才正式舉辦開工儀式。

第二階段

S公司的進(jìn)入阻絕策略

如果博弈只有一個(gè)階段,故事到這里就該就結(jié)束了。

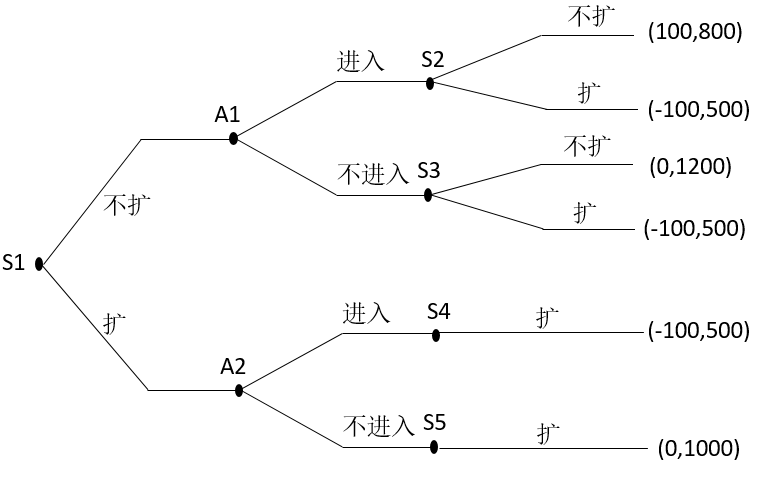

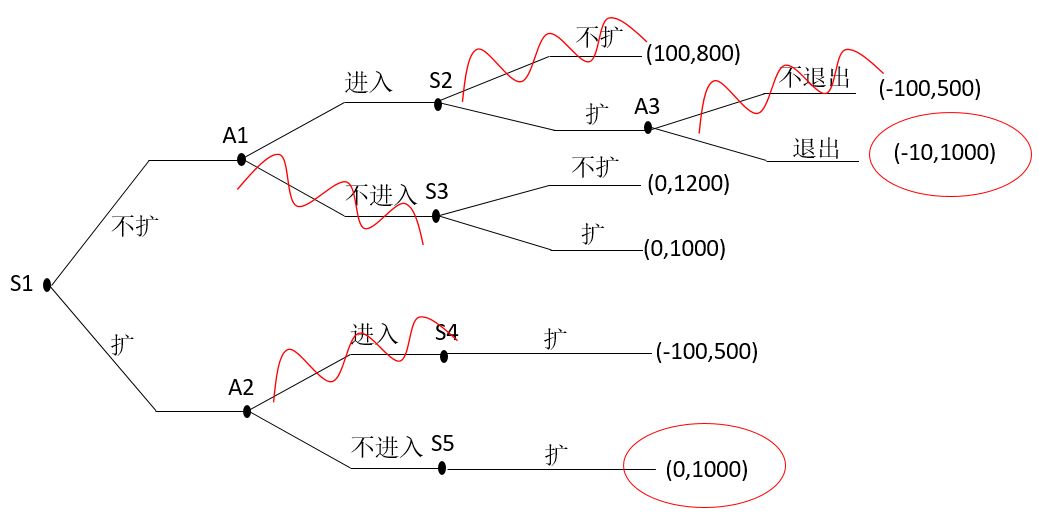

然而我們知道現(xiàn)實(shí)中的博弈實(shí)際上是多輪的,在位的S公司仍然可以觀察A公司的行動(dòng)再做出自己的最優(yōu)對(duì)策,上述的收益矩陣我們可以升級(jí)成一個(gè)三階段的動(dòng)態(tài)博弈。首先是S公司選擇是擴(kuò)產(chǎn)還是不擴(kuò)產(chǎn),然后A公司再選擇進(jìn)入和不進(jìn)入,根據(jù)A公司的決策,S公司再以獲得最優(yōu)的收益,選擇對(duì)應(yīng)的策略。我們建立模型如下圖2.

圖2 S公司和A公司的多階段完全信息博弈模型(A公司收益,S公司收益)

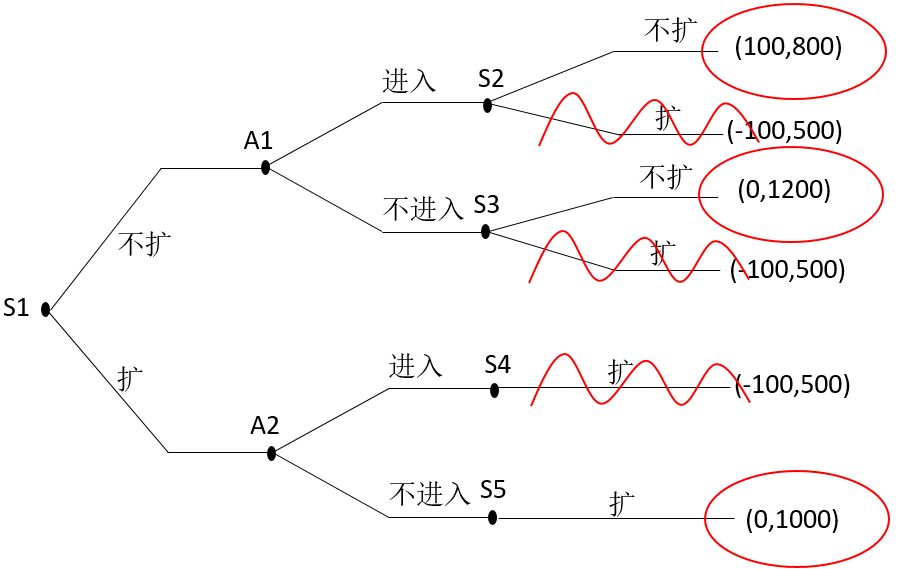

通過“修剪”樹枝,我們保留主干的決策樹,來分析博弈參與者的最優(yōu)決策。如圖3,在S2這里,S公司有擴(kuò)與不擴(kuò)的選擇,不擴(kuò)產(chǎn)獲益800,擴(kuò)產(chǎn)獲益500,我們剪去擴(kuò)的決策。同樣的道理在S3這里,我們剪去擴(kuò)的決策。剪枝法是通過比較每一個(gè)決策在相應(yīng)的終點(diǎn)結(jié)上的收益(payoff),剪去對(duì)該結(jié)點(diǎn)上收益低的決策樹支線,一般過程是通過逆推。

圖3 剪枝多輪博弈樹第三輪決策樹枝(A公司收益,S公司收益)

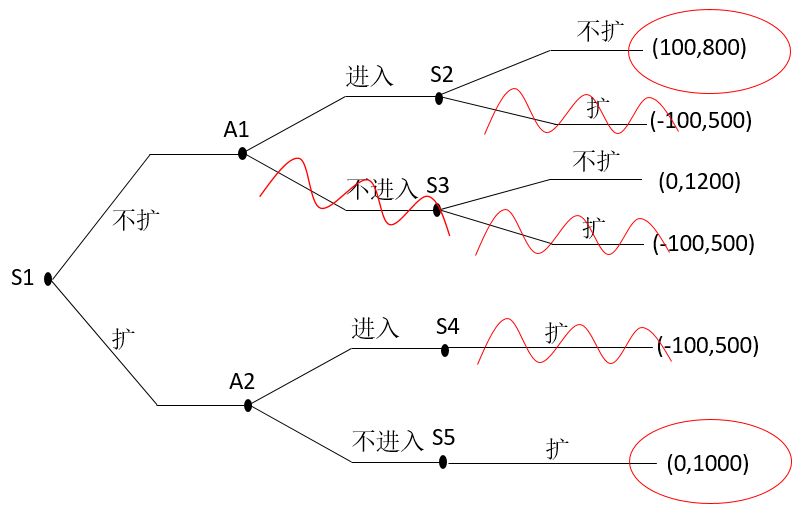

可以看到在A1這里,進(jìn)入的決策獲益100,要優(yōu)于不進(jìn)入的決策收益0。在A2這里,A公司的最優(yōu)決策是不進(jìn)入。因此我們繼續(xù)剪枝A1處不進(jìn)入的決策樹,如圖4:

圖4 剪枝多輪博弈樹第二輪決策樹枝(A公司收益,S公司收益)

此時(shí)我們可以看清楚了,當(dāng)S公司最初做出決策的時(shí)候選擇不擴(kuò)產(chǎn)的收益是800,如果開始就選擇了擴(kuò)產(chǎn),收益是1000。到這里為止,都是經(jīng)典的利用產(chǎn)能威懾實(shí)現(xiàn)進(jìn)入阻絕戰(zhàn)略所展示的結(jié)果。S公司的最優(yōu)決策其實(shí)是先手選擇擴(kuò)產(chǎn),然后令競(jìng)爭(zhēng)對(duì)手選擇不進(jìn)入。

然而現(xiàn)實(shí)中,我們看到S公司并沒有先手選擇擴(kuò)產(chǎn),而是讓A公司進(jìn)入了這個(gè)行業(yè)。是S公司的戰(zhàn)略失誤了嗎?

第三階段

S公司改進(jìn)版的進(jìn)入阻絕策略

采用產(chǎn)能威懾固然可以避免新玩家的進(jìn)入,但是有一個(gè)問題是,潛在進(jìn)入者在確定進(jìn)入之前,S公司并不知道他的存在。就好像A公司在宣布進(jìn)入LED芯片行業(yè)之時(shí),絕大部分行業(yè)人士都是相當(dāng)意外的。

如果總是為了阻止?jié)撛诘倪M(jìn)入準(zhǔn)備額外的產(chǎn)能以達(dá)到威懾效應(yīng),可能需要付出大量的額外成本,這也是不必要的浪費(fèi)。

對(duì)此,如果S公司在獲得A公司要進(jìn)入的信號(hào)后,再實(shí)行進(jìn)入阻絕是否可行呢?

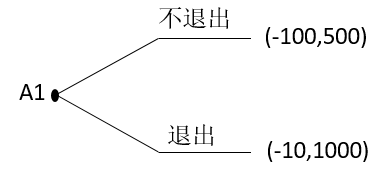

我們?cè)倩氐揭婚_始的假設(shè),稍微修正一下收益(payoff)和策略。如圖5,S公司如果預(yù)期A公司還有一種選擇就是退出,盡管A公司已經(jīng)宣布投入而且也有了項(xiàng)目啟動(dòng)資金的投入,但是沉沒成本還不高,如果S公司強(qiáng)硬的選擇擴(kuò)產(chǎn)(即使收益大幅下降也要擴(kuò)產(chǎn)),不擴(kuò)產(chǎn)的選擇將會(huì)被刪去,A公司不得不重新衡量堅(jiān)持不退出和止損退出的結(jié)果。顯然,選擇止損退出會(huì)是更好的選擇。

圖5 S公司強(qiáng)硬的選擇擴(kuò)產(chǎn)

此時(shí)強(qiáng)硬的聲譽(yù)成為關(guān)鍵的戰(zhàn)略資產(chǎn),A公司是否會(huì)選擇退出,就要看S公司宣布的擴(kuò)產(chǎn)是否為可置信的承諾。歷史的來看,三安宣布的擴(kuò)產(chǎn)計(jì)劃,基本上都是達(dá)成的,而華燦對(duì)產(chǎn)能擴(kuò)產(chǎn)更有強(qiáng)烈的意志,甚至不惜陷入短期虧損(2015年)。

現(xiàn)實(shí)中也是如此,三安和華燦在兆馳宣布新項(xiàng)目之后,都推出了大手筆的LED芯片擴(kuò)產(chǎn)計(jì)劃。

2017年10月,華燦光電公布擴(kuò)產(chǎn)計(jì)劃,公司全資子公司華燦光電(蘇州)有限公司與張家港經(jīng)濟(jì)技術(shù)開發(fā)區(qū)管理委員會(huì)雙方就在張家港經(jīng)濟(jì)技術(shù)開發(fā)區(qū)投資建設(shè)“華燦光電(蘇州)有限公司LED外延片、芯片四期項(xiàng)目”簽署附生效條件的《華燦光電(蘇州)有限公司LED外延片、芯片四期項(xiàng)目投資協(xié)議》。項(xiàng)目預(yù)計(jì)總投資25億元,建設(shè)周期三年。項(xiàng)目建設(shè)后,將形成年產(chǎn)LED 外延片900萬片及不同規(guī)格LED芯片的生產(chǎn)規(guī)模。

2017年12月5日,三安光電發(fā)布公告稱,公司與福建省泉州市人民政府和福建省南安市人民政府簽署《投資合作協(xié)議》。根據(jù)協(xié)議約定,公司擬在福建省泉州芯谷南安園區(qū)投資注冊(cè)成立一個(gè)或若干項(xiàng)目公司,投資總額333億元(含公共配套設(shè)施投資),全部項(xiàng)目五年內(nèi)實(shí)現(xiàn)投產(chǎn),七年內(nèi)全部項(xiàng)目實(shí)現(xiàn)達(dá)產(chǎn),經(jīng)營(yíng)期限不少于25年,達(dá)產(chǎn)后年銷售收入約270億元。

第四階段

A公司的退出決策

一旦考慮到退出的可能性,即使是用多階段的動(dòng)態(tài)博弈表現(xiàn)出來,結(jié)果也相似。

圖6 考慮到退出可能性的博弈樹(A公司收益,S公司收益)

只要A公司存在退出的可能性,S1決策擴(kuò)或者不擴(kuò),A公司選擇進(jìn)入和不進(jìn)入,對(duì)S公司來說,收益都是一樣的。在A1這里,我們已知如果S1選擇不擴(kuò),A1選擇了是進(jìn)入,所以不進(jìn)入的分支需要剪掉。用剪枝法最終可以看到,S公司的收益都是1000。

相反,A公司選擇進(jìn)入,在強(qiáng)硬對(duì)手的擴(kuò)產(chǎn)決策反擊之下,如果選擇再退出,將承受額外的損失,主要是項(xiàng)目前期的沉沒成本。

在兵法上這叫半渡而擊。不僅可以將自身決策的時(shí)間點(diǎn)向后推遲,提升風(fēng)險(xiǎn)決策收益的凈現(xiàn)值,還可以起到懲戒進(jìn)入者的作用,對(duì)未來的潛在進(jìn)入者形成警示,提升整個(gè)行業(yè)的進(jìn)入成本。

問題是在S公司的擴(kuò)產(chǎn)威懾下,A公司就只能選擇退出,別無他法嗎?

其實(shí)并不是的,A公司仍然有破釜沉舟的機(jī)會(huì),如果A公司創(chuàng)造一個(gè)巨大的沉沒成本,使之比堅(jiān)持留在行業(yè)面臨的虧損還要嚴(yán)重,此時(shí),A公司的占優(yōu)決策也變成不退出。如果S公司知道A公司的占優(yōu)決策是不退出,那么S公司的最優(yōu)決策就會(huì)變成不擴(kuò)產(chǎn)。

圖7

然而考慮到S公司一貫強(qiáng)硬的聲譽(yù),即使A公司破釜沉舟,選擇了不退出,S公司仍然選擇擴(kuò)產(chǎn),則最后的結(jié)局不免是對(duì)行業(yè)最差的情形。即A公司選擇不退出而虧損(-100),S公司選擇擴(kuò)產(chǎn),而收益(500)低于其他情形。

圖8

因此此時(shí)S公司應(yīng)該做的就是降低A公司的退出成本,讓A公司的退出相比不退出的決策要誘人很多,避免A公司走上破釜沉舟的方向。

從實(shí)際商業(yè)層面來說,A公司的退出成本主要有幾方面,一方面是大量訂購(gòu)的外延芯片設(shè)備,務(wù)必使之不要變成沉沒成本,一旦成為沉沒成本,則退出成本會(huì)激增。S公司可以考慮接收設(shè)備。

另一方面是A公司的封裝事業(yè)部的芯片采購(gòu)成本下降,這是A公司堅(jiān)持進(jìn)入LED芯片產(chǎn)業(yè)所預(yù)期的潛在內(nèi)部化收益。S公司和A公司的封裝事業(yè)部一直有芯片生意往來,可以通過在購(gòu)買合約中安排給予A公司最惠國(guó)待遇條款,如果S公司在未來一定期間內(nèi),以較低價(jià)格賣給其他客戶,A公司將自動(dòng)獲得最新的低價(jià)。這對(duì)A公司來說通過內(nèi)部化芯片生產(chǎn)降低成本的收益將會(huì)大幅降低,亦即降低了LED芯片項(xiàng)目的退出成本。

圖9,A公司最后面對(duì)的博弈(A公司收益,S公司收益)

除此之外的基建成本和人力成本等沉沒成本金額并不大,對(duì)一個(gè)上市公司來說完全在可承受的試錯(cuò)成本范圍內(nèi)。接下來需要的是在一個(gè)簡(jiǎn)單的博弈樹枝上做選擇,結(jié)論是顯而易見的。

-

LED芯片

+關(guān)注

關(guān)注

40文章

619瀏覽量

84350 -

決策樹

+關(guān)注

關(guān)注

3文章

96瀏覽量

13548

原文標(biāo)題:LED芯片產(chǎn)業(yè)進(jìn)入與退出決策博弈分析

文章出處:【微信號(hào):TechSugar,微信公眾號(hào):TechSugar】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

有關(guān)于博弈論法應(yīng)用到認(rèn)知無線的程序嗎?

檢測(cè)行業(yè)降價(jià)行為的博弈分析

博弈論應(yīng)用于干擾效果動(dòng)態(tài)評(píng)估的研究

基于博弈論的WSN有效分簇路由算法的研究

基于博弈論的頻譜分配算法及仿真

無線多跳網(wǎng)絡(luò)中基于博弈論的協(xié)作激勵(lì)機(jī)制研究_謝鯤

傳感網(wǎng)中對(duì)抗惡意節(jié)點(diǎn)的博弈論分析_袁智榮

基于攻擊防御樹和博弈論的評(píng)估方法

電力市場(chǎng)三方博弈分析

博弈論和加密貨幣有著怎樣的關(guān)聯(lián)

激勵(lì)與博弈論在比特幣區(qū)塊鏈中的作用是什么

為什么說比特幣是博弈論的杰作

博弈論制勝數(shù)據(jù)中心

基于博弈論的復(fù)雜網(wǎng)絡(luò)符號(hào)社團(tuán)發(fā)現(xiàn)算法

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論