未來誰會對恩智浦感興趣呢?

未來誰會對恩智浦感興趣呢?

高通對恩智浦近兩年的“追求”終于結束了,而在今年早些時候,恩智浦也公布的自己第一財季營收,有的業務存在走下坡路的情況。

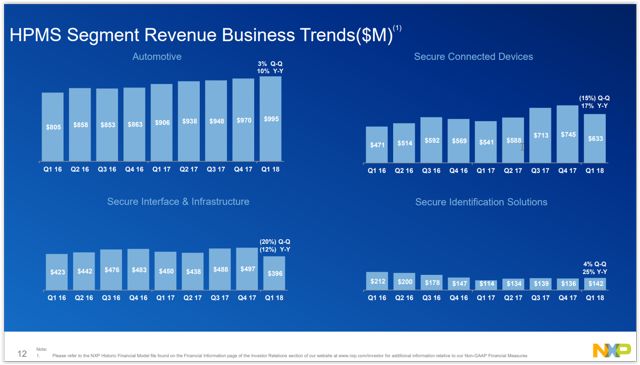

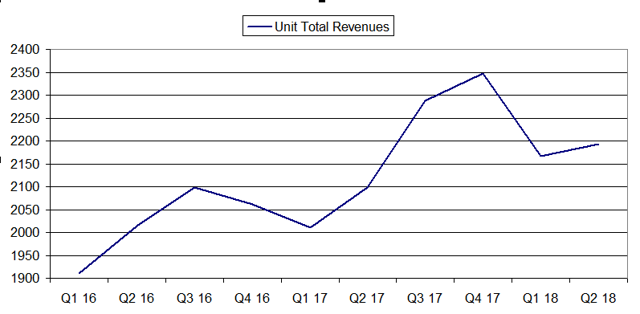

如下圖所示,安全接口和基礎設施事業部(SecureInterface&Infrastructure)營收與去年同期相比存在略微下滑。當然下面第二張圖也表明了第一財季其實是NXP一貫的疲軟期。

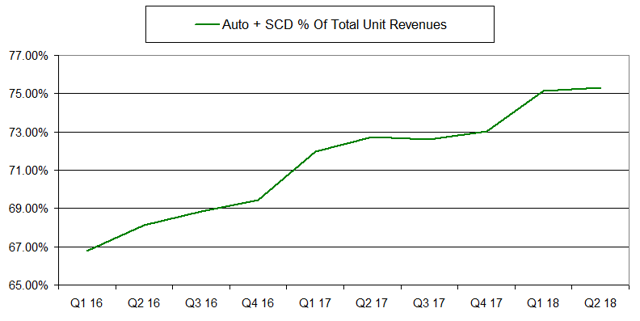

下圖可以看出恩智浦的業務發展重心所在——汽車和安全互聯設備事業部。這兩個事業部的營收占比從不到67%增加到了高于75%。顯然恩智浦最賺錢的當屬汽車業務,并且現在汽車中所用的電子設備也在不斷增加,當下的自動駕駛汽車也在迅猛發展之中。所以該事業部還將繼續保持穩定的營收增長,未來可期。

公司估值背后的“貓膩”

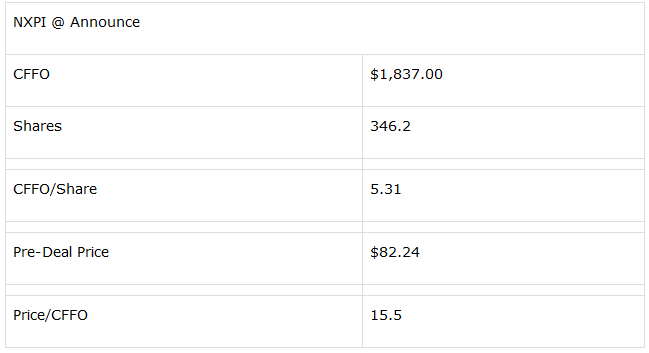

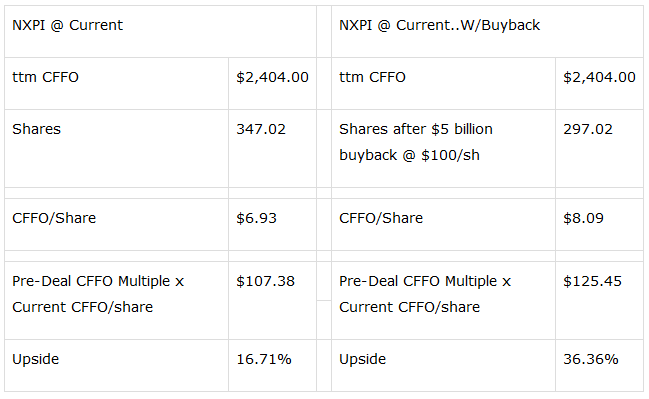

觀察最近的現金流和股價情況,不難發現,恩智浦的股價是經營現金流的15.5倍。將這個倍數應用于美國時間周四公布的最新收益數據中,發現這些股票的股價被低估了近17%(如下面第二張表的左側)。重復同樣的步驟,但是這次加上恩智浦的50億美元股票回購,保守預估,按照每股100美元價格回購(這是高于現在92億美元價格的)。使用開盤前現金流倍數,結果表明恩智浦的股價被低估了36%。

那么問題來了,恩智浦的這個倍數是否合理呢?我相信答案是肯定的。當你把視野放到自動駕駛的未來的時候,那么恩智浦的財路才剛剛開始。此外,占總收入75%以上的最大兩個業務部門也在持續增長。

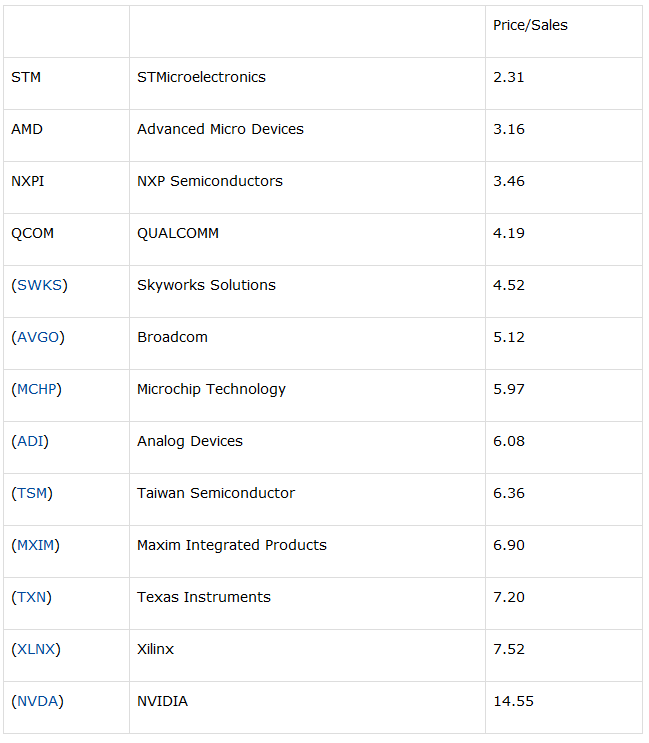

再將目光放到整個芯片領域的公司,并整理市值超過150億美元的所有半導體股票來比較恩智浦的表現(這里排除了半導體設備和存儲器公司)。這里采用股價營收比(P/S)的方法來比較多家公司的估值。數據顯示恩智浦是最便宜的半導體大盤股之一,只有AMD和ST的P/S倍數比它低。

恩智浦可以拿到新的“offer”嗎?

由上可知,恩智浦估價被低估,且其P/S值也是半導體行業中最低的幾家之一,那么誰會垂涎恩智浦并收購它呢?在上訴所列的名單中,只有5家公司的市值高于恩智浦,分別是臺積電、英偉達、TI、博通、高通。首先排除高通(你懂的),博通也不可能競購(博通先前被迫放棄了對高通的收購),臺積電因為其獨特的業務形式也不會對恩智浦產生興趣。那么說來,英偉達和TI就存在理論上的可能性。

如果是英偉達,那就非常有意思。因為該公司經常在投資者會議演講中“秀”自己在汽車市場的潛力,說來也巧,這也是恩智浦主要營收部分。如下表所示,汽車領域是英偉達最小的細分市場,但恩智浦一個季度能在汽車市場賺近十億美元。當然英偉達也可以輕松收購恩智浦,畢竟其資產負債表擁有73億美元現金和低于20億美元的債務。而英偉達也擁有其他芯片公司沒有的東西——以股票形式存在的高價值貨幣。正如前面表格提到的,英偉達P/S方面的估值最高,如果英偉達想要收購恩智浦,使用其高溢價的股票作為交易的一部分,就非常具有吸引力。

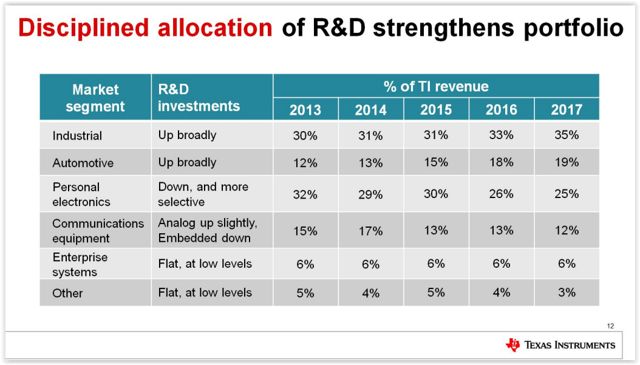

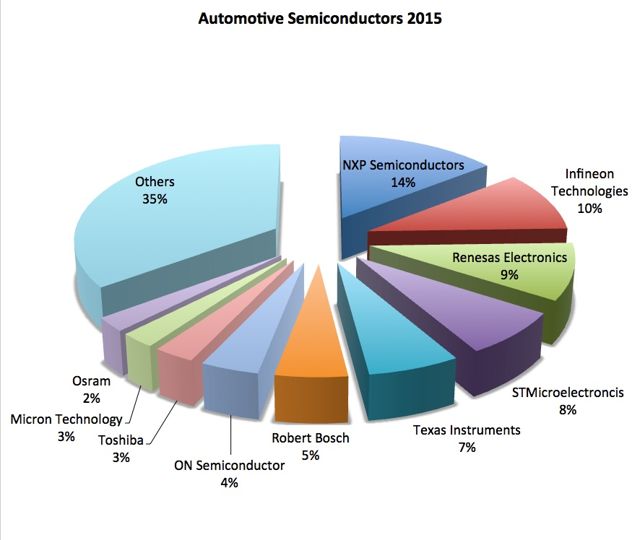

再看TI,可能性也不小。因為它專注于工業市場,且在汽車市場不斷擴張(從下表可以看出)。下面第二張表格時間為2015年,目前找不到更新的統計消息,但仍能說明問題。如果TI把恩智浦拿下,這種組合在汽車芯片領域似乎無敵手。

綜上所訴,不管是財務還是基礎業務方面,恩智浦絕對是一家實力雄厚的公司。如果英偉達和TI在未來選擇收購恩智浦,我還是覺得TI更為合適,但也不排除英偉達的野心,畢竟這些公司未來在汽車領域都會砸以重金。

-

半導體

+關注

關注

334文章

27297瀏覽量

218114 -

恩智浦

+關注

關注

14文章

5857瀏覽量

107334 -

自動駕駛

+關注

關注

784文章

13786瀏覽量

166399

原文標題:高通之后,恩智浦可以拿到新的“offer”嗎?

文章出處:【微信號:TechSugar,微信公眾號:TechSugar】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

恩智浦宣布收購Aviva Links

恩智浦專家對話藍牙技術聯盟

恩智浦將在印度投資超過10億美元

恩智浦攜手RTI推動SDV應用的實現

恩智浦成功通過汽車連接聯盟(CCC)認證

恩智浦發布全新S32 CoreRide開放平臺

恩智浦舉辦汽車生態技術峰會,并發布全新S32 CoreRide開放平臺

恩智浦在杭州召開汽車生態技術峰會,推出全新S32 CoreRide開放平臺

恩智浦首個云實驗室正式上線運營

恩智浦發布年度企業可持續發展報告

NVIDIA與恩智浦聯手,在邊緣設備上部署AI模型

NVIDIA TAO工具套件功能與恩智浦eIQ機器學習開發環境的集成

恩智浦推出首次搭載專屬神經處理單元(NPU)的MCX N系列!

恩智浦發布新一代智能語音技術組合的語音識別引擎

工商網監

工商網監

評論