潮起潮落:從納斯達克泡沫到新經濟企業退潮

潮起潮落:從納斯達克泡沫到新經濟企業退潮

導讀

我們并不認為2000年納斯達克泡沫破滅會重演,但當前與2000年在技術、資金環境等方面有諸多相似。本期報告我們將復盤2000年納斯達克泡沫時期,科技巨頭谷歌、亞馬遜如何逆勢而起,而同樣是行業翹楚的中華網、雅虎如何隕落,以期尋找當前最具潛力的企業。

近期市場對新經濟企業關注較多。從討論流量紅利見頂、一級市場資金緊張、IPO大量破發到科技巨頭股價回調,市場對新經濟從樂觀的一致預期轉向謹慎下的預期分歧。盡管我們并不認為2000年納斯達克泡沫破滅會重演,但當前與2000年在技術、資金環境等方面有諸多相似。本期報告我們將復盤2000年納斯達克泡沫時期,科技巨頭谷歌、亞馬遜如何逆勢而起,而同樣是行業翹楚的中華網、雅虎如何隕落,以期尋找當前最具潛力的企業。

2000年受益于PC端紅利而崛起的四大門戶網站:中華網、新浪、網易和搜狐相繼上市(14.71億/6.47億/5.7億/4.95億)。在納斯達克泡沫破滅期間,商業模式的差異決定了這些企業截然不同的結果。究其本質,在于現金流管理、流量變現、技術與產品迭代能力的差異。

(一)現金流管理:中華網VS網易,前者以市值縮水到上市時0.5%被收購告終,而后者的市值增長了74倍。1)投資策略上,中華網傾向于短時間大量的投資,而網易則以小規模投資為主,試驗成功后再大規模投入;2)網易2004年就領先性地將重心從無線增值服務轉向游戲業務,而中華網仍然在此業務消耗了近4億資金;3)2001年以前網易的管理費用率高于中華網,得益于成本管理能力的提高,網易管理費用占比營收由2001年的642%大幅降低到2005年的7%,而中華網的這一比率卻一直高于30%;

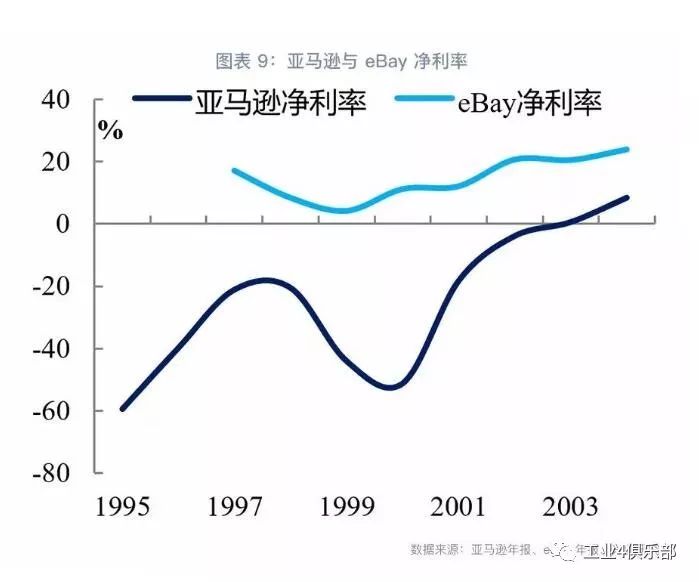

(二)流量變現:亞馬遜通過開放平臺扭虧為盈。2000年開始亞馬遜轉變了以階段性虧損積累用戶、獲取市占率的戰略,轉而輸出技術獲取收入。2003年亞馬遜基本實現盈虧平衡,2004年凈利率達到8.5%;

(三)技術與產品迭代:谷歌VS雅虎。谷歌依靠新產品搜索引擎與2000年推出的新技術Google adWords,廣告投放數量大幅增加,實現對雅虎的碾壓式超越:2001年谷歌營收占雅虎營收比例僅12%,而2005年谷歌的營收已經超過了雅虎,隨后兩者差距逐漸擴大。

當新經濟熱潮褪去、資金趨緊明顯的時期,企業商業模式面臨考驗。從商業模式的視角,最具前景的企業:1)謹慎投資:投資領域聚焦而非多元、投資規模不宜過大;2)控制成本:管理費率的下降既可以階段性提高凈利率,也是長周期營運管理能力的體現;3)流量變現:初期以虧損換市場是互聯網企業的共性,但在投資者信心不足時期,能率先實現流量變現的企業在再融資方面將更有優勢。我們通過投資性現金流、管理費用、凈利率等三個指標,從2017年至今上市的21家獨角獸企業中,篩選出包括平安好醫生、嗶哩嗶哩、有才天下獵聘、精銳教育以及映客等5家公司,建議重點關注。

近期市場對新經濟企業關注較多。從討論移動互聯網流量何時見頂、一級市場資金緊張、企業密集上市、IPO大量破發到海外科技巨頭FAANG (Facebook、蘋果、亞馬遜、Netfix、谷歌母公司Alphabet)股價大幅回調,市場對新經濟從樂觀的一致預期轉向謹慎下的預期分歧。盡管我們并不認為2000年納斯達克泡沫破滅會重演,但當前與2000年在技術、資金環境等方面有諸多相似。即便是當時科技泡沫破滅,企業面臨資產價格重估的歷史背景下,依然有谷歌、亞馬遜等優秀企業的快速崛起。

本期的報告我們希望復盤2000年納斯達克泡沫的產生與破滅,分析當時的科技巨頭谷歌、亞馬遜等如何在危機中逆勢而起。曾同樣是行業翹楚的中華網、雅虎為何走向隕落。以期幫助投資者認識當前的市場環境,分析什么類型的新經濟企業將脫穎而出。

潮起潮落:從納斯達克泡沫到新經濟企業退潮

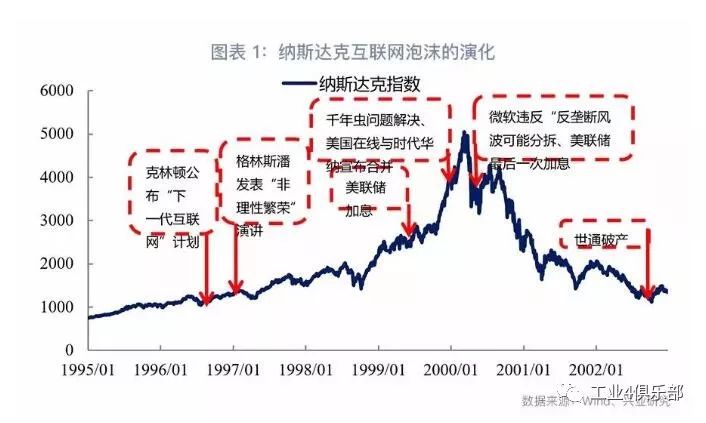

在1992年美國經濟復蘇的背景下,美股開啟了一輪牛市。而在牛市后期,領漲板塊是1996年由總統克林頓提出并上升為國家戰略的互聯網行業。在1992年1月2日到1997年12月31日期間,納斯達克指數從584.28上漲到1570.35,漲幅達167.82%,同期標普500的漲幅為132.67%。到了1998年,由于亞洲金融危機,美聯儲降息應對風險。在低利率環境下,股票市場加快上漲,納斯達克指數從數從1998年1月2日的1574.1上漲到2000年3月10日的5048.62,漲幅達221.5%,這一時期標普500的漲幅僅為43.76%。

1999年中開始,一年內美聯儲六次加息,聯邦基準利率由4.75%調升至了6.5%。科技公司的業績、用戶增速等指標走弱,微軟違反反壟斷法風波面臨拆分等負面消息接踵而至。2000年開始,納斯達克泡沫破滅,納指從2000年3月10日的最高點5048一路回調到2002年的10月9日1114.11點,下跌幅度達到77.93%。

近期新經濟的演化與2000年納斯達克指數的演變有諸多相似之處。

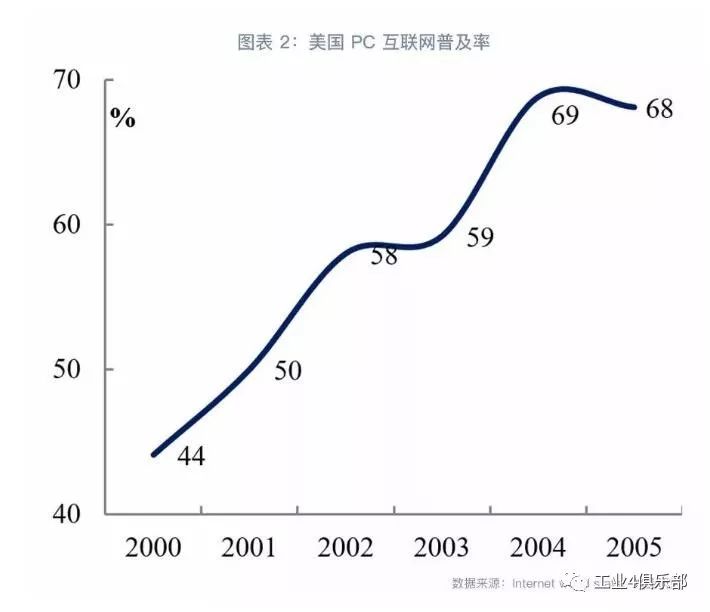

潮起:流量紅利下投資者情緒與企業股價的共振。2000年的科技企業受益于PC互聯網紅利,而過去幾年來新經濟企業的崛起源于移動互聯網紅利。21世紀初,伴隨著PC互聯網熱潮,美國PC互聯網普及率從2000年的44%上升到2004年的69%,互聯網的普及帶來的是雅虎等門戶網站的崛起。而近幾年伴隨著智能手機出貨量快速上升,中國移動互聯網用戶的滲透率從2014年的41%上升到2017年的54%。流量紅利帶來投資者情緒與企業股價的共振,互聯網企業估值隨之水漲船高。

觀察2000年納斯達克科技企業資產價格泡沫演進發現:在1998 年和1999 年更改名稱進入互聯網的納斯達克企業,在名稱變更之前5 天(當更名的消息公布)與宣布名稱變更之后5 天的股價漲幅遠超過同業公司,無論這些公司實質的業務與互聯網究竟是否有相關性[1]。今天的新經濟企業,從一級市場轉向二級市場上市之后,出現了大幅度的破發、股價持續下跌的現象,從側面反應這些企業在一級市場的價格高企。

潮落:資金緊張下的密集上市。2000年的納斯達克泡沫破滅起源于資金面由松變緊。美聯儲1998年為對沖亞洲金融危機影響,將聯邦基準利率由年初的5.5%經三次調降,至1998年11月17日的4.75%,但亞洲金融危機恐慌消退后,在1999年6月30日開啟了加息周期,一年時間內將聯邦基準利率由4.75%調升至6.5%。對比當前,根據我們的統計:2018年以來,一級資本出現了資金緊張的情況,2018Q1/Q2一級市場凈現金流已降至-1202億/-1570億,是2000年以來新低水平。若無新增募集資金,4年之內風險投資資金會消耗完畢。

在資金緊張的背景下,大量企業只能選擇上市融資。統計顯示:1999年與2000年美國市場分別有115/112家公司IPO,而1991-1996年平均每年僅有72家企業上市。在2000年,納斯達克指數最高的時點,在4個月的時間內,中國最大的四家門戶網站中華網、新浪、網易和搜狐相繼上市。2018年以來,A股、港股和美股三個市場有14家獨角獸企業上市,募資金額652.03億元,占全部上市的206家企業募資金額的32.99%。對比來看,2017年同期僅有7家獨角獸企業上市,募資131.08億,僅占總募集資金的6.26%。

盡管從估值水平和企業盈利來看,目前還遠不能稱之為泡沫。但我們認為市場在經歷對新經濟的一致樂觀預期向預期分歧轉變,資金面趨緊的約束也加劇了新經濟企業之間的競爭。重新復盤2000年科技巨頭如何崛起,能幫助我們重新認識當前的市場。

美股科技巨頭的成功與隕落

納斯達克泡沫破滅后,既有網易、亞馬遜、谷歌等一批企業從危機中走出,并逐漸發展壯大,也有雅虎、中華網等一批曾經的行業翹楚走向被收購的命運。我們認為這源于三個因素:現金流管理能力、流量變現、技術與產品迭代。

一、現金流管理能力:網易VS中華網

2000年,中華網、新浪、網易和搜狐四家中國門戶網站相繼上市融資,融資金額分別達14.71億、6.47億、5.7億和4.95億人民幣。但市值居首的中華網,在上市之后的戰略方向選擇卻使之市值不斷縮水,在2013年被環球傳媒以9080億港元收購;而網易則從上市時的30億元市值成長到2018年7月31日的2309億,年化漲幅高達27%。我們將網易和中華網進行對比發現,在外延并購和成本管理兩個方面,兩家公司截然不同的選擇,決定了日后發展的巨大鴻溝。

并購策略:前瞻性與靈活性。中華網在2001、2003、2004、2005年分別花費324萬、9641萬、39065萬、10123萬港元收購旅游公司TTG、無線增值服務公司掌中萬維、北京和合與游戲公司一起玩。網易在2001年以30萬美元價格收購游戲公司廣州天夏,之后的五年時間沒有新的收購;在業務方向上,網易在2001年小規模嘗試無線增值服務后,于2002與2003年擴大無線增值服務業務規模。而在2004年考慮到無線增值服務盈利模式的先天弊端,網易決定將業務重心重新轉回游戲領域。但中華網依然在此領域持續投入,而成為現金流的重大掣肘。

對比網易與中華網我們發現:1)中華網在投資上傾向于短時間大量的投資,而網易則傾向于小規模投資,試驗成功后再大規模投入;2)對于無線增值領域的戰略把握,網易2004年開始就決定將戰略重心轉向游戲業務。但中華網在2004年仍然大規模投入這一領域,不僅消耗了近4億的資金,增值服務的利潤也受到電信運營商的擠壓,在2005年嘗試游戲業務時,其持有流動資產與非流動資產分別為11.0億/6.26億港元,相較2004年的11.4億/6.74億已經開始下降,為新的收購轉型帶來難度。

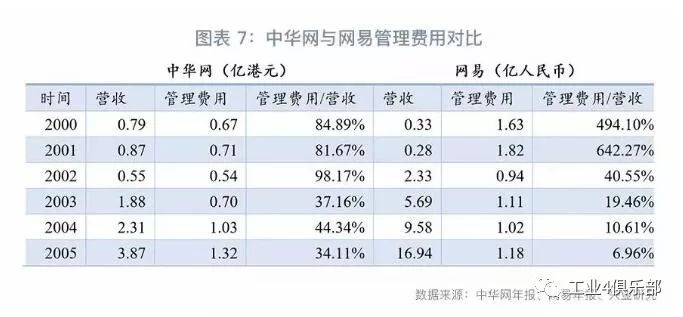

成本管理:兩家企業在上市融資之后成本控制能力差異較大。網易2000年和2001年的管理費用率大幅高于中華網,但在2001年后加強成本管理,管理費用占比營收由2001年的642%大幅降低至2002年的41%,此后逐漸下降到2005年的7%,而中華網的管理費率卻一直高于30%。

二、流量變現:亞馬遜

2000年互聯網泡沫破滅后,亞馬遜股價由納斯達克見頂日2000年3月10日的67.25美元最低下跌到2001年10月1日的5.51美元,跌幅91.27%。但之后的時期內,亞馬遜依靠商業模式的轉變,市值由最低點的5.51美元到2002年10月9日(納斯達克見底日)的16.86美元,漲幅182.41%。

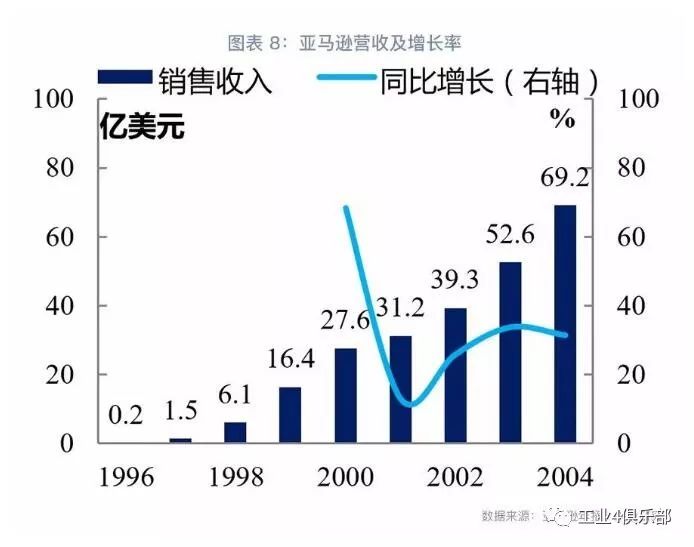

這個時期內,亞馬遜轉變了此前以階段性虧損積累用戶、獲取市占率的戰略,轉而輸出技術并開放平臺來實現盈利。1999年9月開始,亞馬遜與包括在線汽車商Greenlight、在線藥房商drugstore在內的5家公司簽訂合作協議,允許這些合作方在亞馬遜網站上銷售產品。這在1999年為亞馬遜帶來了1.64億美元的收入,占當年總營收的10%。

2001年,亞馬遜在原有向合作企業收取固定費用與銷售分成的模式基礎上,發展了兩個戰略:1)企業使用亞馬遜的技術在企業自有網站上銷售商品,例如Target.com;2)企業委托亞馬遜代銷,并支付費用,例如borders與waterstones。亞馬遜這一系列戰略改變帶來了盈利改善,2003年亞馬遜基本實現盈虧平衡,2004年凈利率達到8.5%。通過輸出技術和開放平臺的方式,2000年以來亞馬遜與eBay的凈利率差距逐漸縮小,由2000年的62.3%縮減至2004年的15.3%。

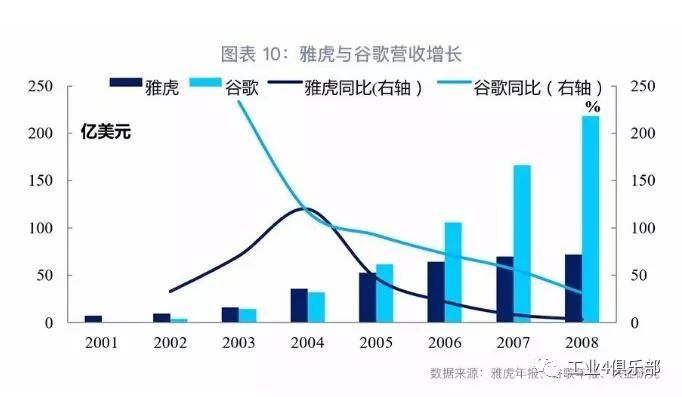

三、技術與產品迭代:雅虎VS谷歌

雅虎是最早通過門戶網站廣告的形式實現盈利的互聯網公司,谷歌作為一家搜索引擎企業,先通過產品實現了部分對門戶網站的流量替代,再通過競價拍賣廣告的方式,使得產品流量和廣告規模都實現了快速增長。

雅虎:在2002年以前的產品矩陣有搜索(Google提供)、門戶網站與消費者服務(郵箱等),由于門戶網站相較搜索引擎范圍選擇較少,搜尋時間較長,使得用戶更愿意使用搜索引擎服務,這為谷歌積累了大量用戶與搜索數據。

谷歌:Google adwords廣告拍賣系統,是使用同一批次參與廣告競拍的最低價作為價格基準,廣告點擊率與轉化率作為廣告投放商廣告質量的標準,高質量的廣告投放商需要支付基準價格加上小金額浮動。而傳統的廣告為單純競價系統,這種收費模式帶來了谷歌廣告投放數量的增加。

谷歌的營收在2003年達到了雅虎營收的90%,而2001年這一比例僅為12%,2012年上升到了46%。谷歌對雅虎的快速趕超也逼迫雅虎也不得不進入搜索引擎領域。雅虎2003年3月以2.9億美元收購Inktomi,10月以17億美元收購Overture[2],但由于在競價排名算法的技術與谷歌存在較大差距,仍采用傳統廣告拍賣的模式,雅虎逐步走向衰落。2005年谷歌的營收超過了雅虎達到61億美元,隨后兩者的營收差距逐漸擴大。2017年1月雅虎將其主營業務全部出售給了美國通信巨頭Verizon。而谷歌已經以超過8600億美元的市值成為美股第三大公司。

大浪淘沙:退潮后哪些企業將崛起

在納斯達克泡沫破滅的過程中,多達210家美國互聯網公司倒閉。大量的企業由于產品和商業模式被證偽,逐漸走向衰落,只有少部分企業得以幸存。我們認為,在退潮后依然能夠崛起的企業,離不開三個關鍵要素: 1)謹慎投資;2)控制成本;3)減少虧損,快速盈利。開源與節流同時進行,核心是因為企業的融資受阻使得籌資現金流縮減,行業景氣度的下滑使得經營性現金流的收入端受限,企業需要有良好的現金流面對日常經營以及戰略投資,只能控制投資性現金流,同時減少經營性現金流的支出。而具備流量變現能力則是互聯網企業能否從存活走向興盛的前提條件。

謹慎投資:1)從企業自身的發展來看,市場資金面偏緊的時期不適宜采用多元化戰略。景氣度下滑的時期,行業平均回報率下降甚至階段性的轉向負回報,過度多元化拓展將導致企業面臨過大的風險暴露;2)從并購標的來看,由于信息不對稱,這一時期逆向選擇問題凸顯,市場出售的大多數企業收購價格高于企業實際價值。并購潮過后商譽減值問題也將更加嚴重。

控制成本:行業景氣度下滑時,企業營收增長受到影響,有效控制成本的企業是由“規模效應”轉向“協同效應”。從短期看可以提升利潤率,從長期看,削減成本的背后是企業運營效率與生產率水平的提升,而這些能力是優秀企業所必備的。例如BAT、微博等巨頭這一費率正在持續下降。

流量變現:互聯網企業早期大多采用通過主動承擔虧損,以做大規模的商業模式。而在行業景氣度下降階段,股東信心不足,企業只能通過展現出較強的盈利能力,才能重新獲得投資者新任。以亞馬遜為例,在2000年泡沫破滅時期,所有的科技企業面臨價值重估。亞馬遜率先轉變原有的自營思路為開放的思路,快速扭虧為盈。股價從2001年10月1日的最低點5.51上漲至2003年10月21日的61.15,漲幅達1009.8%,同一時期雅虎、蘋果、微軟僅上漲了396.1%、47.6%與3.07%。

我們以2017年至2018年7月31日上市的21家獨角獸企業為樣本,根據1)投資性現金流2017年較2016年支出減少;2)管理費用占比營業收入2017年較2016年減少;3)凈利率2017年較2016年提升。我們篩選出了5家公司,分別是平安好醫生、嗶哩嗶哩、有才天下獵聘、精銳教育以及映客,建議關注。

-

移動互聯網

+關注

關注

5文章

598瀏覽量

34079 -

納斯達克

+關注

關注

0文章

29瀏覽量

13471

原文標題:納斯達克泡沫啟示:科技巨頭的興衰之路

文章出處:【微信號:industry4_0club,微信公眾號:工業4俱樂部】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

江蘇潛在獨角獸企業名單揭曉,華旋傳感登榜!

致真精密儀器入選:投資家網·2024新材料及高端裝備領域創新企業TOP30

“投資家網·2024中國價值企業榜”重磅發布,時擎科技連續四年榮登最具投資價值企業TOP100榜單

自動駕駛企業小馬智行登陸納斯達克

小馬智行赴美IPO,擬納斯達克上市

XCharge納斯達克成功上市

米思米全新上市的經濟型電動夾爪,如何解決這些問題?

存算一體AI芯片企業后摩智能完成數億元戰略融資

《華強北經濟學》

成都市經信局市新經濟委黨組書記趙春淦一行調研啟英泰倫

《AI+新質生產力賦能數字經濟發展專題研討會順利舉辦,共啟數字經濟新篇章》

法拉第被納斯達克除名,股價暴跌至0.042美元,退市風險加劇

喜報 | 阿普奇獲評2023年度“優秀新經濟企業”

禾多科技入選2023年中國新經濟人工智能獨角獸

工商網監

工商網監

評論