") 中國PCB行業(yè)發(fā)展情況以及信用風險與展望

中國PCB行業(yè)發(fā)展情況以及信用風險與展望

隨著PCB行業(yè)變化加劇,未來PCB企業(yè)的信用水平將出現(xiàn)分化。

一、行業(yè)分析

受益于全球經(jīng)濟復蘇、PCB產(chǎn)業(yè)中心持續(xù)向國內(nèi)轉移以及下游新興領域的需求增長等因素影響,2017年以來國內(nèi)PCB行業(yè)景氣度處于較高水平。

下游應用領域廣泛且趨多元化的產(chǎn)品特性使得PCB行業(yè)受下游單一行業(yè)影響較小,行業(yè)周期性主要表現(xiàn)為隨宏觀經(jīng)濟周期波動以及電子信息產(chǎn)業(yè)的整體發(fā)展狀況而變化。

國內(nèi)PCB行業(yè)整體發(fā)展趨勢與全球表現(xiàn)趨同,且國內(nèi)憑借完善的產(chǎn)業(yè)鏈、低廉的生產(chǎn)成本以及內(nèi)需市場潛力等優(yōu)勢,使得全球PCB產(chǎn)業(yè)中心持續(xù)向國內(nèi)轉移,國內(nèi)PCB產(chǎn)值規(guī)模持續(xù)擴大。

此外,近年國內(nèi)經(jīng)濟呈穩(wěn)中向好態(tài)勢,結構性改革以及工業(yè)4.0等帶來新的動能有效推動了PCB產(chǎn)品在人工智能、汽車電子化、云計算等新興領域的需求增長,促使國內(nèi)PCB行業(yè)發(fā)展加快,景氣度處于較高水平,2015-2017年國內(nèi)PCB產(chǎn)值分別同比增長0.25%、3.45%和3.65%,增速優(yōu)于全球。

PCB下游需求出現(xiàn)分化,其中通信、計算機、消費電子等傳統(tǒng)PCB下游需求增長趨緩,汽車電子領域需求增長較快,同時云計算、大數(shù)據(jù)、人工智能等新興領域對中高端PCB產(chǎn)品開始逐漸釋放需求。

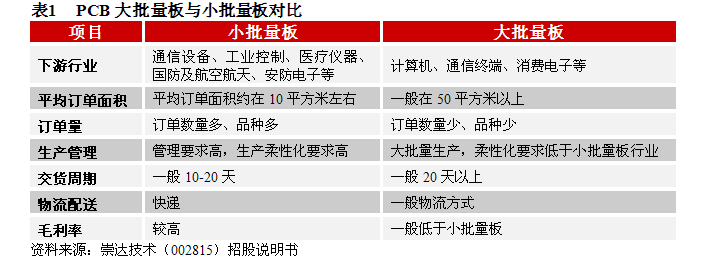

PCB行業(yè)涉及的下游產(chǎn)品繁多,行業(yè)的發(fā)展與下游應用領域的發(fā)展高度相關。根據(jù)第三方咨詢公司Prismark的數(shù)據(jù),大批量板的產(chǎn)值約占PCB整體產(chǎn)值規(guī)模的80%-85%,小批量約占10%-15%。

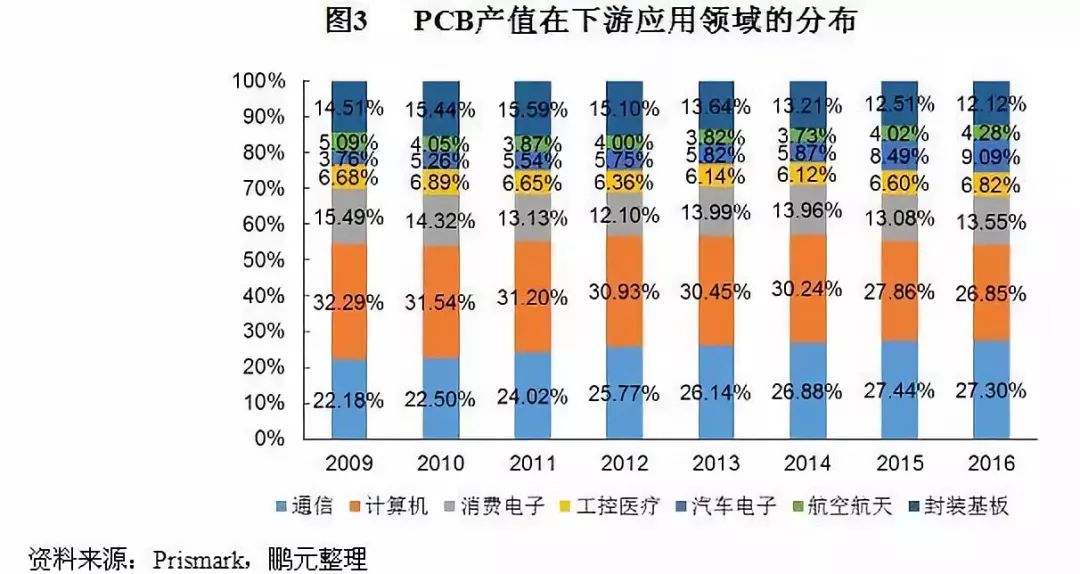

從近年PCB產(chǎn)值在下游領域的分布情況看,通信、計算機和消費電子為PCB行業(yè)的三大應用領域,其占比合計約為三分之二,這三大下游行業(yè)的發(fā)展對PCB行業(yè)產(chǎn)生影響;另外汽車電子是增長最快的下游行業(yè),其占比從2011年的5.54%增長至2016年的9.09%。

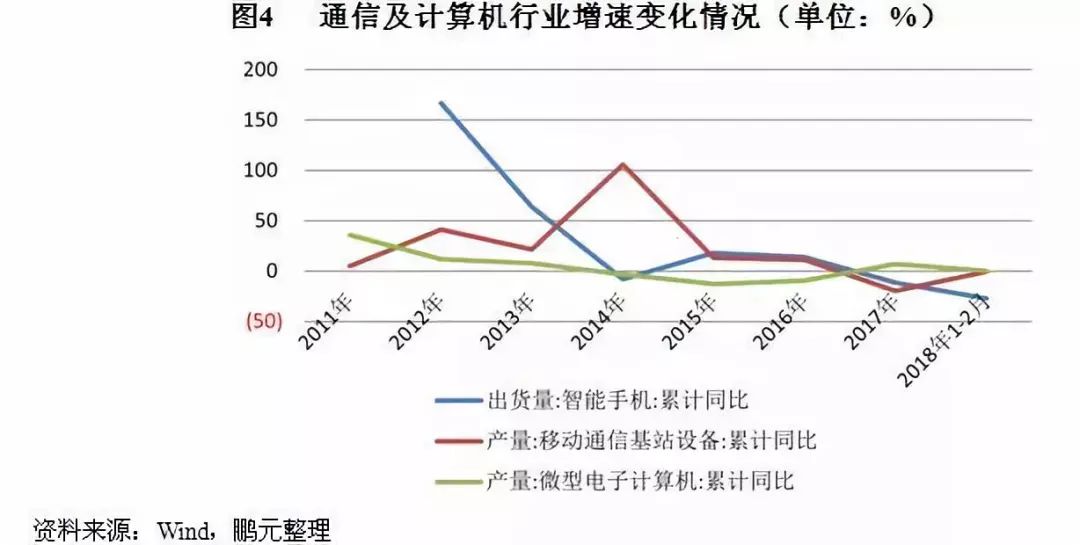

我國計算機行業(yè)經(jīng)過多年快速發(fā)展在2013年見頂,2014年出現(xiàn)負增長,經(jīng)過三年的調整,計算機產(chǎn)量在2017年有所回暖,但由于計算機行業(yè)已相對飽和,預計未來將保持較為平穩(wěn)的增長。

汽車電子是PCB下游市場中發(fā)展最快的領域。電子化和智能化是當前汽車技術發(fā)展的重要方向,隨著消費者對汽車舒適性、娛樂性、安全性等方面需求的不斷提高,汽車電子成為當前汽車產(chǎn)業(yè)創(chuàng)新發(fā)展的重要方面。隨著汽車電子化和無人駕駛技術的發(fā)展,汽車產(chǎn)業(yè)對高端電子通信技術的需求也越來越高,為PCB行業(yè)帶來了新的發(fā)展機遇。

同時云計算、大數(shù)據(jù)、人工智能等領域的應用逐漸廣泛,新興領域對高速通信和高速存儲有較高需求,進而帶動了高端PCB產(chǎn)品發(fā)展。此外,針對PCB下游行業(yè),國家亦多次出臺相關政策鼓勵集成電路行業(yè)、智能硬件產(chǎn)業(yè)創(chuàng)新發(fā)展,2018年《政府工作報告》提出“推動集成電路、第五代移動通信、飛機發(fā)動機、新能源汽車等產(chǎn)業(yè)發(fā)展”,政策的支持將帶動新一輪的固定資產(chǎn)投資,促進我國PCB行業(yè)的發(fā)展。

綜合來看,PCB下游需求結構有所變化,通信、計算機、消費電子等傳統(tǒng)PCB下游需求增長趨緩,汽車電子領域需求增長較快,同時云計算、大數(shù)據(jù)、人工智能等新興領域對中高端PCB產(chǎn)品開始逐漸釋放需求。隨著下游行業(yè)的技術革新以及政策支持將創(chuàng)造PCB產(chǎn)品更新升級需求,未來國內(nèi)PCB行業(yè)仍具備較好的發(fā)展空間。

PCB細分產(chǎn)品技術含量及政策支持力度存異,其中單雙面板及常規(guī)多層板價格競爭激烈,市場擴張面臨壓力;高多層板、柔性板、HDI板市場需求旺盛,且受到行業(yè)政策支持,具有較大增長潛力。

由于制造工藝復雜、生產(chǎn)線資金沉淀較高、規(guī)模效應較為明顯,PCB行業(yè)具有產(chǎn)品細分度高、生產(chǎn)環(huán)節(jié)分工細致、資金密集及技術密集的特點。目前行業(yè)主要產(chǎn)品包括單雙面板、多層板(分為常規(guī)多層板和高多層板)、柔性板、HDI板及IC載板,因技術含量不同,各細分產(chǎn)品的生命周期及競爭格局存在分化。

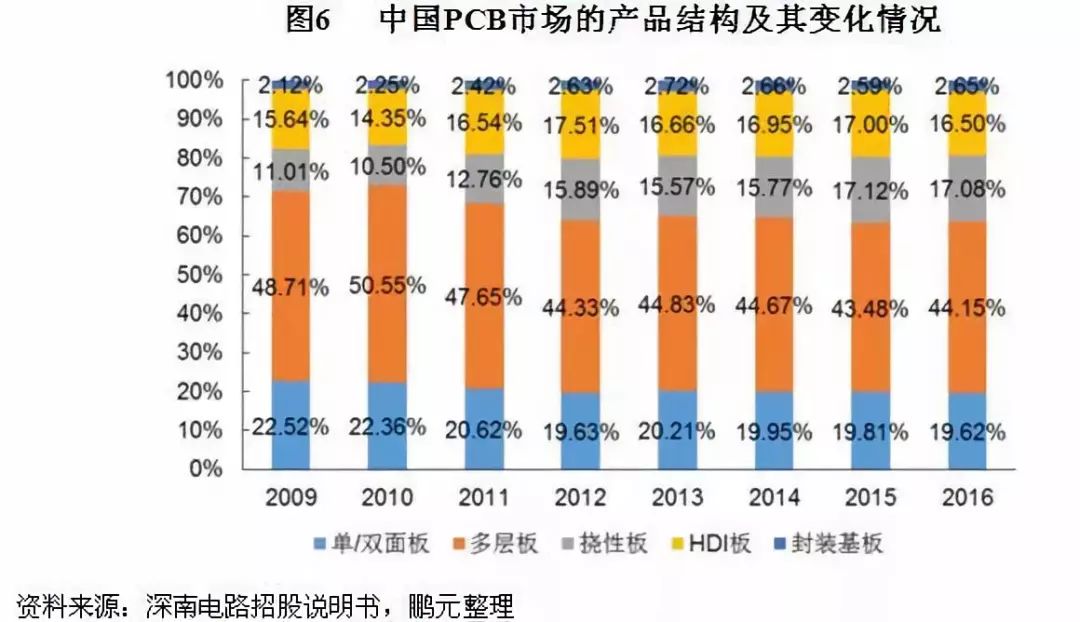

國內(nèi)PCB產(chǎn)品市場以多層板為主,其占比接近50%。從趨勢上看,近十年來市場構成出現(xiàn)一定變化,其中單雙面板和多層板的市場占比呈下降趨勢,2016年單雙面板和多層板分別占比19.62%和44.15%;柔性板、HDI板以及IC載板受下游新興領域的市場需求推動,其在市場結構中的占比不斷提升,2016年柔性板和HDI板的占比分別為17.08%、16.50%;IC載板因技術不成熟且存在資金壁壘,目前國內(nèi)市場結構中產(chǎn)值占比很低,2016年僅為2.65%,內(nèi)資廠商中僅有深南電路(002916.SZ)、興森科技(002436.SZ)等少數(shù)企業(yè)能夠生產(chǎn)。

此外,行業(yè)政策對各細分產(chǎn)品的支持力度亦存在分化。自2013年以來我國政府和行業(yè)主管部門推出了一系列指導PCB產(chǎn)品發(fā)展的行業(yè)政策(具體見表2),各項政策旨在鼓勵和推動高端PCB產(chǎn)品的投資與發(fā)展。2017年國家發(fā)改委出臺了《戰(zhàn)略性新興產(chǎn)業(yè)重點產(chǎn)品和服務指導目錄》(2016版),提出將“高密度互連印制電路板、柔性多層印制電路板、特種印制電路板”等列入戰(zhàn)略性新興產(chǎn)業(yè)重點產(chǎn)品和服務指導目錄。

長期來看,隨著電子產(chǎn)品往輕薄小方向發(fā)展,傳統(tǒng)PCB產(chǎn)品的市場需求增長有限,同時原材料價格上漲以及勞動力成本增加將使得其價格優(yōu)勢被削弱,未來該類產(chǎn)品市場擴張面臨壓力;而高多層板、柔性板以及HDI板等產(chǎn)品將在政策的持續(xù)支持和下游新興市場需求的推動下,具備較大的增長潛力。

國內(nèi)PCB行業(yè)市場高度分散,競爭激烈,本土企業(yè)在規(guī)模及技術水平上相對滯后,隨著行業(yè)變化加劇,大型廠商市場份額提升;2017年以來本土龍頭企業(yè)集中上市,高端PCB產(chǎn)品產(chǎn)能大規(guī)模擴張,未來行業(yè)或面臨一定的產(chǎn)能消化風險。

目前全球PCB產(chǎn)業(yè)主要集中在亞洲,以中國大陸、日本、韓國、中國***為主要生產(chǎn)地。

國內(nèi)PCB行業(yè)與全球市場呈現(xiàn)出一致性,市場高度分散、競爭充分。根據(jù)CPCA數(shù)據(jù)統(tǒng)計,目前國內(nèi)PCB企業(yè)大約1,500家,市場規(guī)模約280億美元,數(shù)量眾多,產(chǎn)業(yè)集中度低,單一企業(yè)市場份額較小。

近年來為適應下游技術革新帶來的高端產(chǎn)品的市場需求,本土企業(yè)日益重視產(chǎn)品升級和技術研究,在5G無線通信線路板、高安全性精密汽車板、高密度線路板銅厚環(huán)保電鍍均勻性等新技術領域加大研發(fā)投入。考慮到電子信息產(chǎn)業(yè)產(chǎn)品技術更新較快,若當前擴產(chǎn)相關產(chǎn)品研發(fā)技術未能及時更新或者新興領域市場需求滲透率低于預期,行業(yè)或面臨一定的產(chǎn)能消化風險。

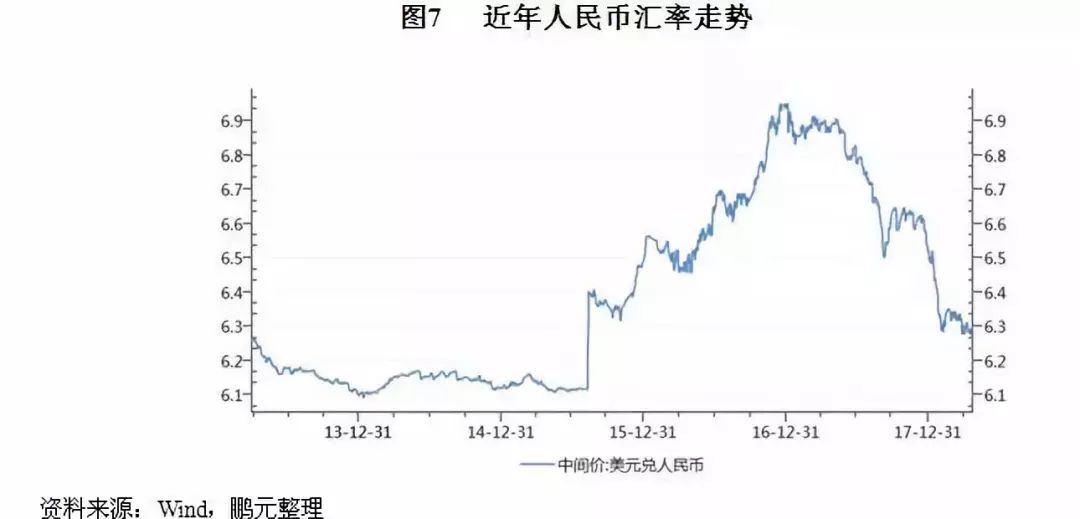

PCB生產(chǎn)制造過程存在一定的環(huán)保風險和安全隱患,日益趨嚴的環(huán)保政策和安全整治將對PCB行業(yè)產(chǎn)生影響;同時國內(nèi)PCB企業(yè)參與全球化競爭的程度較高,需關注PCB行業(yè)可能面臨的匯率風險及貿(mào)易壁壘。

PCB制造存在一定的環(huán)保風險和安全隱患。由于PCB生產(chǎn)過程涉及多種化學和電化學反應,生產(chǎn)的原材料包含銅、鎳金、銀等重金屬以及大量強酸、強堿、強氧化劑等易燃易爆化學品,蝕刻、電鍍等工藝過程中因電加熱、蒸汽加熱易導致可燃氣體、腐蝕性氣體揮發(fā)和粉塵顆粒排放,且如果排風系統(tǒng)故障不及時清理極易引發(fā)火災。

短期來看,持續(xù)收緊的環(huán)保、安監(jiān)督查將對PCB行業(yè)產(chǎn)生不利影響,首先環(huán)保及安全生產(chǎn)不達標的中小PCB企業(yè),或面臨直接關廠風險,或面臨轉型升級導致的生產(chǎn)成本提高;其次,嚴苛的環(huán)保及安監(jiān)督查亦會減少PCB產(chǎn)業(yè)鏈上游原材料的產(chǎn)能供給,導致上游原材料供應緊張,對PCB制造企業(yè)帶來成本控制壓力。但長期來看,環(huán)保政策和安全整治有利于加速企業(yè)轉型升級、促進PCB行業(yè)的良性發(fā)展,行業(yè)或將進一步向具備技術、資金及環(huán)保等優(yōu)勢的大型廠商集中。

另一方面,PCB產(chǎn)品外銷區(qū)域包含美洲、亞洲(不含中國大陸)和歐洲等,2018年4月3日美國擬加征關稅的中國商品清單中,涉及到部分PCB產(chǎn)品,對美出口依賴度較大的企業(yè)將受到一定影響,比如明陽電路(其2016年來自美洲的收入占比約30%)。

長期來看,隨著行業(yè)變化加劇,傳統(tǒng)PCB產(chǎn)品市場需求增長有限,疊加越來越嚴厲的環(huán)保及安全督查,未來運作不規(guī)范、技術工藝水平低下的小廠商將面臨較大的經(jīng)營風險;以傳統(tǒng)PCB產(chǎn)品為主的廠家亦面臨利潤空間不斷收窄、產(chǎn)品結構急需升級調整等壓力;大型廠商具有技術和資金優(yōu)勢,進一步向規(guī)模化、高技術含量方向發(fā)展,市場集中度提升。

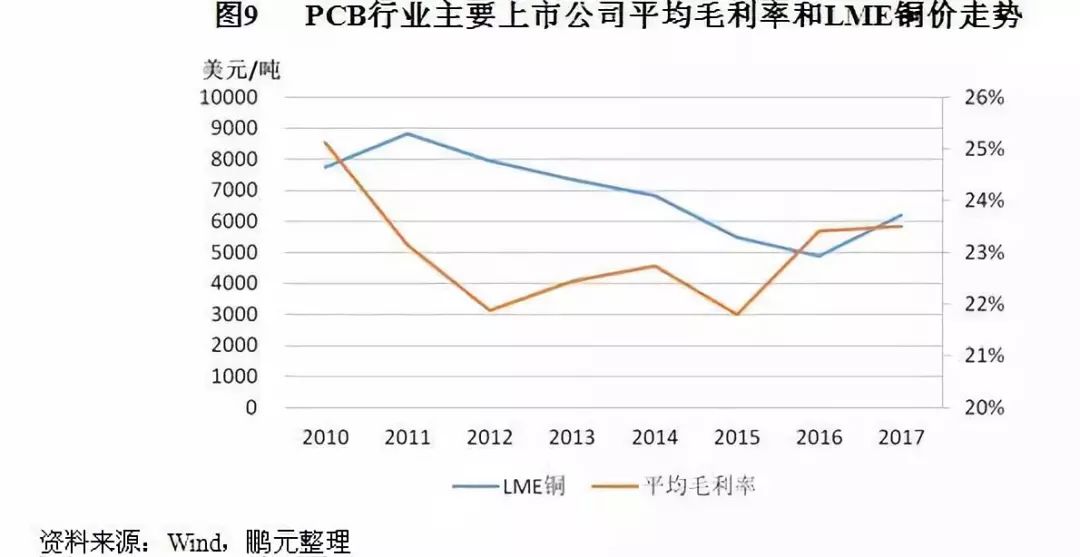

2017年PCB主要原材料價格漲幅較大,為PCB生產(chǎn)企業(yè)帶來一定成本控制壓力;隨著銅箔行業(yè)產(chǎn)能整體提升,未來銅箔及覆銅板的漲價趨勢可能有所緩和。

PCB生產(chǎn)所需的主要原材料包括覆銅板、半固化片、銅箔、銅球、油墨等,覆銅板等原料成本通常占到總成本的50%以上,因此上游原材料的價格和供應情況將對PCB的生產(chǎn)狀況和利潤水平產(chǎn)生較大影響。參考近兩年上市的四家上市公司,原材料采購中成本比例最高的是覆銅板,加上銅箔和銅球等銅材,銅材料占到公司原材料成本的約50%以上。

2017年銅價開始反彈,相較2016年LME銅價上升超過1,000美元/噸,PCB行業(yè)的毛利率水平停止回升,基本與2016年持平。圖9是PCB行業(yè)主要上市公司的平均毛利率(選取了22家A股上市公司作為樣本,平均值為算術平均值)和LME銅價格(選取了LME銅連續(xù)指數(shù)每年交易價格的均值)的走勢圖。

主要原材料覆銅板價格上漲的原因系上游銅箔漲價并向下傳導所致。一方面供給側改革使上游銅箔部分產(chǎn)能淘汰,供給下降;另一方面由于新能源汽車動力電池需求大幅提升導致銅箔供給被鋰電銅箔分流。供需兩方面原因致使銅箔供不應求,抬高了下游企業(yè)的采購成本。

二、企業(yè)財務風險變化分析

(一)數(shù)據(jù)選取

以下財務分析選取申銀萬國行業(yè)分類下的SW印制電路板上市公司為樣本,共22家(詳見附錄二),剔除PCB上游供應商生益科技(600183.SH)、金安國紀(002636.SZ)和華正新材(603186.SH)以及PCB產(chǎn)品業(yè)務收入占比不及營業(yè)收入30%的傳藝科技(002866.SZ),有效樣本數(shù)據(jù)共18家(以下簡稱“PCB行業(yè)主要上市公司”)。

(二)企業(yè)財務風險變化分析

2017年PCB行業(yè)主要上市公司資產(chǎn)規(guī)模高速增長,資產(chǎn)結構相對穩(wěn)定,但應收賬款占比較高,需關注行業(yè)景氣度下行帶來的壞賬風險

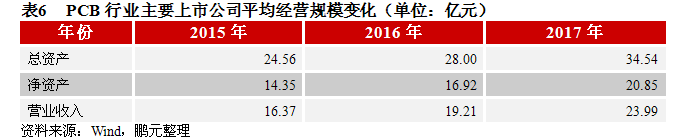

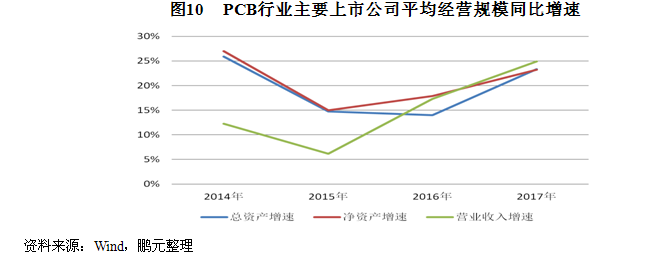

2016年以來受益于全球PCB產(chǎn)能持續(xù)向國內(nèi)轉移以及下游新興領域的需求增長,國內(nèi)PCB行業(yè)發(fā)展加快,景氣度較高,越來越多的大型廠商選擇A股上市,2017年以來國內(nèi)共有8家PCB生產(chǎn)企業(yè)進行了IPO,行業(yè)主要上市公司業(yè)務規(guī)模持續(xù)擴張,資產(chǎn)規(guī)模高速增長。截至2017年末,PCB行業(yè)主要上市公司平均資產(chǎn)總額和凈資產(chǎn)分別為34.54億元和20.85億元,同比分別增長23.35%和23.25%。

從PCB行業(yè)主要上市公司的資產(chǎn)及營業(yè)收入規(guī)模的分布情況看,資產(chǎn)與營業(yè)收入規(guī)模呈明顯的正相關性,2017年收入排名前十的企業(yè)中,有8家企業(yè)資產(chǎn)規(guī)模的排名亦處于前十水平。

從資產(chǎn)結構上看,貨幣資金、應收款項、存貨和固定資產(chǎn)為PCB行業(yè)的主要資產(chǎn),資產(chǎn)結構相對穩(wěn)定。

固定資產(chǎn)主要系生產(chǎn)設備及廠房,PCB行業(yè)具有生產(chǎn)環(huán)節(jié)分工細致、不同生產(chǎn)工藝需匹配不同種類的生產(chǎn)設備及相關檢測配套設施等特點,且較多的生產(chǎn)設備需要進口,成本投入大,因此固定資產(chǎn)成為PCB企業(yè)占比最高的資產(chǎn)構成部分。

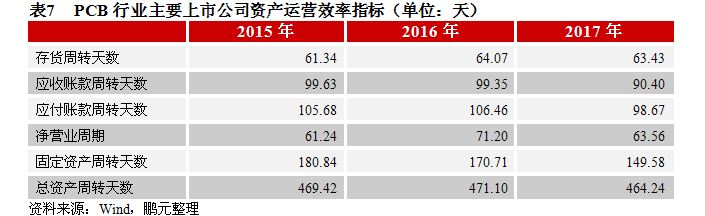

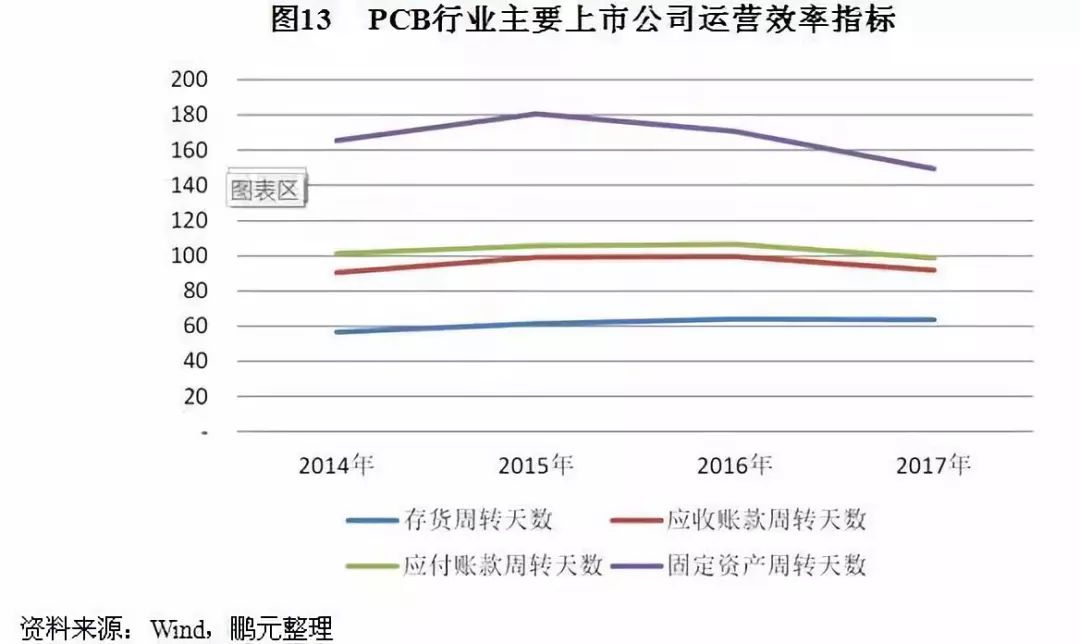

2017年PCB行業(yè)主要上市公司存貨周轉天數(shù)略有下降,同時上下游的結算效率提升,凈營業(yè)周期縮短,固定資產(chǎn)周轉天數(shù)減少,行業(yè)整體資產(chǎn)運營效率有所提升。

PCB行業(yè)普遍采取“以銷定產(chǎn)”的生產(chǎn)模式,存貨周轉天數(shù)在2個月左右,但2016年存貨周轉率有所下降,一方面由于企業(yè)生產(chǎn)規(guī)模擴大,相應的原材料、在產(chǎn)品及庫存商品隨之增加;另一方面部分PCB企業(yè)為提高銷售業(yè)績,增加了DDU(一種貿(mào)易模式,相當于客戶存貨向上游轉移)客戶的業(yè)務量使得交貨周期延長。受存貨周轉天數(shù)增加影響,2016年PCB行業(yè)主要上市公司平均凈營業(yè)周期上升,由2015年的61.24天上升至71.20天。2017年行業(yè)景氣度提升,PCB行業(yè)主要上市公司平均營業(yè)收入規(guī)模快速增長,存貨周轉天數(shù)略有下降,同時上下游的結算效率亦隨著行業(yè)景氣度提高而有所加快,應收賬款周轉天數(shù)和應付賬款周轉天數(shù)均較上年下降,凈營業(yè)周期縮短至63.56天。

整體看,2015年以來PCB行業(yè)主要上市公司存貨周轉天數(shù)和凈營業(yè)周期呈現(xiàn)一定波動,應收賬款平均回收周期以及固定資產(chǎn)周轉率亦受行業(yè)景氣度影響較大。2017年行業(yè)景氣度較高,使得PCB行業(yè)上下游的結算效率提升,凈營業(yè)周期縮短,固定資產(chǎn)周轉天數(shù)減少,行業(yè)整體資產(chǎn)運營效率有所提升。

2017年PCB行業(yè)主要上市公司收入規(guī)模高速增長,但受原材料價格上漲以及匯兌損失影響,行業(yè)盈力水平有所下降;行業(yè)內(nèi)企業(yè)的毛利率水平差異較大

2017年主要上市公司的平均營業(yè)收入達到23.99億元,同比增長24.92%,增速顯著高于行業(yè)平均水平(國內(nèi)PCB產(chǎn)值增速3.65%),反映出上市公司市場占有率提高。

近年PCB行業(yè)主要上市公司的平均銷售毛利率出現(xiàn)小幅波動,該變化與行業(yè)景氣度以及原材料價格波動等因素有關。

PCB行業(yè)主要上市公司期間費用較高,一定程度上侵蝕了企業(yè)的營業(yè)利潤。

綜上因素,在原材料價格上漲以及匯兌損失影響下,2017年PCB行業(yè)主要上市公司營業(yè)利潤率出現(xiàn)下滑,由上年的10.95%下降至9.80%;凈利潤增速較2016年回落19.90個百分點;總資產(chǎn)報酬率亦出現(xiàn)下降,從8.83%下降至7.85%,行業(yè)整體盈利能力下降。

從PCB行業(yè)主要上市公司的毛利率分布情況看,不同企業(yè)的毛利率差異較大,其中市場定位于小批量板的企業(yè)或者其產(chǎn)品結構以高端產(chǎn)品為主的企業(yè),如丹邦科技(主營封裝基板和柔性板)、崇達技術(定位于小批量板市場)等,其毛利率近年均維持在30%以上,顯著高于行業(yè)平均水平;而市場定位為大批量板或者產(chǎn)品結構中單雙面板占比較高的企業(yè),比如滬電股份(定位于大批量板市場)、超華科技(主營單雙面板)等,其毛利率水平則偏低,在20%以下。

此外,2016年以來PCB行業(yè)景氣度上行,毛利率位于最大和最小區(qū)間的企業(yè)家數(shù)增加,表明PCB行業(yè)主要上市公司中高毛利率的企業(yè)盈利水平進一步提高,而低毛利率的企業(yè)其盈利能力進一步弱化。

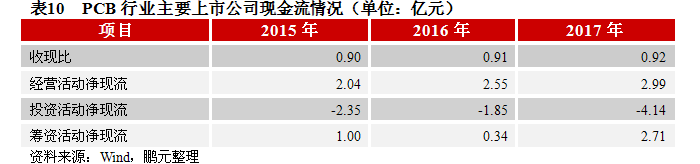

2017年PCB行業(yè)主要上市公司經(jīng)營活動現(xiàn)金流量狀況表現(xiàn)較好,隨著原材料成本增長迅速,經(jīng)營活動凈現(xiàn)金流或面臨一定下滑風險

PCB行業(yè)主要上市公司在行業(yè)內(nèi)處于領先地位,對下游客戶的款項結算處于相對較強勢地位,近年來PCB行業(yè)主要上市公司平均收現(xiàn)比表現(xiàn)較好,2017年收現(xiàn)比進一步提升至0.92;經(jīng)營活動產(chǎn)生的平均現(xiàn)金流量凈額均為正值,且隨著PCB行業(yè)主要上市公司營業(yè)收入規(guī)模的增加,現(xiàn)金流入凈額同比增加,整體上PCB行業(yè)主要上市公司的經(jīng)營活動現(xiàn)金回籠情況尚可。

投資活動現(xiàn)金流出主要系機器設備投資支出以及研發(fā)支出。近年PCB行業(yè)主要上市公司投資活動產(chǎn)生的平均現(xiàn)金流均表現(xiàn)為凈流出狀態(tài),其中2016年大量PCB企業(yè)為消化上年庫存縮減了當期的投資活動規(guī)模,使得PCB行業(yè)主要上市公司產(chǎn)生的平均現(xiàn)金流量凈額減少;2017年大廠集中擴產(chǎn)以及部分企業(yè)利用閑置的募集資金購買理財產(chǎn)品導致投資活動凈流出規(guī)模大幅增加。

PCB行業(yè)主要上市公司債務以流動負債為主,2017年其經(jīng)營性債務規(guī)模快速增長,同時股權融資規(guī)模上升導致資產(chǎn)負債率下降,短期償債能力尚可

近年PCB行業(yè)主要上市公司業(yè)務規(guī)模不斷擴大,應付賬款、應付職工薪酬等經(jīng)營性債務快速增加,導致負債規(guī)模增長較快,2017年末平均負債總額達到13.69億元,較2016年末增長23.49%。

債務結構方面,PCB行業(yè)主要上市公司以流動負債為主,近年其流動負債占比維持在80%左右,與資產(chǎn)結構匹配度一般。

從短期償債能力看,近年PCB行業(yè)主要上市公司的流動比率和速動比率整體呈上升趨勢,2017年末其流動比率和速動比率分別為1.83和1.52,短期償債能力尚可。從長期償債情況來看,近年PCB行業(yè)主要上市公司產(chǎn)權比率呈下行趨勢,由于樣本選取于A股上市公司,近兩年進行IPO的企業(yè)較多,大規(guī)模的股權融資增強了公司資本實力,PCB行業(yè)主要上市公司長期償債壓力減弱。

PCB行業(yè)主要上市公司應收賬款規(guī)模較大,占用企業(yè)大量的營運資金;原材料成本快速上升以及匯兌損失削弱了企業(yè)的盈利能力,經(jīng)營活動現(xiàn)金流量凈額面臨一定的下滑風險。總體來看,目前國內(nèi)PCB行業(yè)財務風險不大,但未來財務風險或將增加。

三、2017年PCB行業(yè)信用級別分布與變遷分析

(一)行業(yè)信用級別分布

根據(jù)Wind統(tǒng)計,截至2017年末PCB行業(yè)內(nèi)的發(fā)行債券企業(yè)共3家(含PCB上游原材料供應商生益科技)。3家發(fā)行債券企業(yè)均于2017年首次發(fā)行,主體信用均為首次評級。從級別分布看,3家發(fā)行債券企業(yè)的主體信用級別集中在AA至AA+之間,其中級別為AA+的1家,級別為AA的2家;主體信用評級展望均為穩(wěn)定。截至2018年4月末,無企業(yè)被評級機構列入可能降級觀察名單。

(二)行業(yè)信用級別遷移

從信用級別來看,截至2018年4月末,3家PCB發(fā)債企業(yè)的主體級別均未發(fā)生變動。由于PCB行業(yè)競爭較為激烈,行業(yè)內(nèi)企業(yè)數(shù)量較多,單個企業(yè)市場占有率不高,故行業(yè)發(fā)債企業(yè)數(shù)量有限,且級別集中在AA及AA+。

四、PCB行業(yè)信用展望

2017年以來國內(nèi)PCB行業(yè)景氣度較高,行業(yè)發(fā)展加快,PCB企業(yè)資產(chǎn)及收入規(guī)模保持高速增長,同時政府部門出臺了一系列的政策以促進PCB產(chǎn)業(yè)及PCB下游行業(yè)的持續(xù)發(fā)展,未來在汽車電子化、人工智能、云計算等下游新興領域的市場需求推動下,PCB行業(yè)仍具有較好的發(fā)展空間。但考慮到PCB行業(yè)受貿(mào)易政策及匯率波動的影響較大,且主要原材料價格漲幅較大,行業(yè)盈利水平有所下滑;同時我們關注到傳統(tǒng)PCB下游需求增長趨緩,而2017年供給端集中擴產(chǎn),若下游新興領域的市場需求滲透率低于預期,將導致行業(yè)的周期性產(chǎn)能過剩,未來PCB行業(yè)信用風險或將增加。

具體而言,隨著PCB行業(yè)變化加劇,未來PCB企業(yè)的信用水平將出現(xiàn)分化。具備資金、技術等優(yōu)勢的龍頭企業(yè)在傳統(tǒng)PCB產(chǎn)品增長有限的情況下,能夠通過技術升級、優(yōu)化產(chǎn)品結構來提高自身的盈利能力,同時借助資本市場提升資本實力,進一步向規(guī)模化方向發(fā)展,其競爭能力持續(xù)增強,將維持較好的信用水平;在環(huán)保政策日益趨嚴、原材料成本上升、傳統(tǒng)PCB下游需求增長趨緩的情況下,一些未能實現(xiàn)快速轉型變革的二線企業(yè),信用級別易出現(xiàn)變遷;而運作不規(guī)范、技術工藝水平低下以及環(huán)保設施投入不足的小型廠商將面臨較大的經(jīng)營壓力,未來信用風險較大。

另外,分享一篇近期看到的文章《中國集成電路產(chǎn)業(yè)發(fā)展長期落后原因分析》,有興趣的朋友可以自己上網(wǎng)搜索查看。

朱貽瑋老師以其在產(chǎn)業(yè)50多年的閱歷,為讀者分析了中國集成電路產(chǎn)業(yè)發(fā)展長期落后的原因,全文共11000余字。

中國集成電路產(chǎn)業(yè)發(fā)展從1965年開始算起,到2015年已有50年歷史,時至今日又過去2年半。我國起步時,距離美國只有7年時間。但是為什么我國集成電路長期處于落后狀況?后來起步的韓國和我國***地區(qū)卻跑到我們前面,獲得了長足進步。今年改革開放已經(jīng)40年,我國工業(yè)各部門都有很快發(fā)展,不少行業(yè)進入世界前列,特別是電子信息產(chǎn)業(yè)中各類電子整機的產(chǎn)業(yè)規(guī)模都在世界前三位。而唯獨各類整機的心臟:集成電路,一般稱為“芯片”,總是落后于整機之后,遠遠不能滿足整機的需求,長期依賴進口。近幾年進口集成電路所用的外匯甚至超過石油而居第一位。今年4月發(fā)生的中興事件,更說明我國電子信息產(chǎn)業(yè)的整機單位嚴重依賴美國集成電路的現(xiàn)實。那么,中國集成電路產(chǎn)業(yè)為什么長期處于落后狀態(tài)?究其原因到底是為什么?不找到具體原因怎么能設法改正而急起直追呢?!本文試圖深入思考來刨刨根源,重點探索內(nèi)在原因。當然,這只是我一人之見,僅憑我接觸到或了解到的一個側面所想到之處,正確與否請眾人評議。可能我的話要得罪一些單位、一些人,但是為了尋找原因,還得說出來讓大家來思考和評論。

全文共有12個小結:

一、國家高層認識滯后 二、長期資金投入不足 三、研究與產(chǎn)業(yè)脫節(jié) 四、引進與消化吸收創(chuàng)新脫節(jié) 五、地方政府支持不力 六、企業(yè)缺乏領軍人才 七、“以產(chǎn)頂進”難之又難 八、國產(chǎn)設備配套困難 九、企業(yè)決策失誤 十、人才培養(yǎng)誤區(qū) 十一、社會認知歧異 十二、美國技術封鎖

附文章結束語:

上面提到的各種原因,是長期影響著導致中國大陸集成電路產(chǎn)業(yè)發(fā)展落后的因素。今天來看,有的已有改進。

現(xiàn)今也要針對所存在的各種原因,一個一個地采取相應的措施,加以克服改進,才能使我國集成電路產(chǎn)業(yè)以更快的速度前進,把電路生產(chǎn)工藝技術水平從現(xiàn)在28納米提高到20、14、10納米,以至7納米、5納米,把各類高端集成電路產(chǎn)品研發(fā)出來,把生產(chǎn)規(guī)模搞上去,扎實做到“以產(chǎn)頂進”,使集成電路自給率不斷提高上去,力爭在兩、三年內(nèi)達到30%,在七、八年內(nèi)達到50%。

-

pcb

+關注

關注

4319文章

23082瀏覽量

397551 -

云計算

+關注

關注

39文章

7776瀏覽量

137360 -

人工智能

+關注

關注

1791文章

47207瀏覽量

238279

原文標題:2018年印刷電路板行業(yè):信用風險與展望

文章出處:【微信號:PCBDoor,微信公眾號:PCB開門網(wǎng)】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

Imagination 系列研討會 |中國生成式 AI 的發(fā)展

LP-SCADA的發(fā)展歷程和應用行業(yè)?

電子行業(yè):創(chuàng)新驅動下的未來展望

數(shù)字人行業(yè)發(fā)展的未來展望

激光鉆孔技術在PCB行業(yè)的應用

如何解決ChatGPT Plus信用卡支付被拒及充值步驟詳解

清華姚班師生訪問云天勵飛,展望中國AI發(fā)展未來藍圖

RISC-V在中國的發(fā)展機遇有哪些場景?

天合光能助推光伏行業(yè)走向高質量發(fā)展新階段

中國AI芯片行業(yè),自主突破與未來展望

工業(yè)物聯(lián)網(wǎng)之電梯物聯(lián)網(wǎng)行業(yè)發(fā)展趨勢及發(fā)展機遇風險特征分析|梯云物聯(lián)

DC電源模塊的發(fā)展趨勢和前景展望

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論