") 借鑒日本的霸主之路,國(guó)產(chǎn)被動(dòng)元件如何突圍?

借鑒日本的霸主之路,國(guó)產(chǎn)被動(dòng)元件如何突圍?

被動(dòng)元件最初是***電子行業(yè)對(duì)某些電子元器件的叫法,區(qū)別于主動(dòng)元件。而國(guó)內(nèi)此前則稱(chēng)無(wú)源器件和有源器件。被動(dòng)元件內(nèi)部不需要電源驅(qū)動(dòng),其本身不消耗電能,只需輸入信號(hào)就可以做出放大、震蕩、計(jì)算等響應(yīng),無(wú)需外部激勵(lì)單元。各種電子產(chǎn)品中含有被動(dòng)元件,是電子電路產(chǎn)業(yè)的基石。

圖表1電子元件的分類(lèi) 資料來(lái)源:莫尼塔研究

被動(dòng)元件主要分為RCL(電阻、電容、電感)以及射頻元器件兩大類(lèi),其中RCL約占被動(dòng)元件總產(chǎn)值的90%。在RCL中,電阻,電容,電感是三種主要的類(lèi)型,電容的主要功能是旁路,去藕,濾波和儲(chǔ)能;電阻普遍用于分壓、分流,濾波和阻抗匹配;電感的主要用途是濾波,穩(wěn)流和抗電磁干擾。

圖表2 RCL的功能及主要廠(chǎng)商 資料來(lái)源:莫尼塔研究

1.2 下游應(yīng)用驅(qū)動(dòng)新一輪全球漲價(jià)潮

從2017年起被動(dòng)元件市場(chǎng)行情持續(xù)向好,開(kāi)啟了新一輪漲價(jià)浪潮。產(chǎn)品主要涉及MLCC (積層陶瓷電容)與R-Chip(貼片電阻)。漲幅最大的是體積小,電容量大的高端MLCC產(chǎn)品,其中部分型號(hào)漲幅超數(shù)十倍,R-Chip漲幅略小于MLCC。

2018年3月28日國(guó)巨旗下奇力新發(fā)布了電感漲價(jià)通知,調(diào)漲幅度區(qū)間在45%~68%。至此,三大核心被動(dòng)元件均開(kāi)啟新一輪漲價(jià)潮。

圖表3 2016年以來(lái)各大廠(chǎng)商漲價(jià)情況資料來(lái)源:莫尼塔研究

下游應(yīng)用是推動(dòng)被動(dòng)元件漲價(jià)的主因

從被動(dòng)元件的發(fā)展史來(lái)看,下游應(yīng)用市場(chǎng)的變化與發(fā)展主導(dǎo)了被動(dòng)元件市場(chǎng)的發(fā)展,此外,資本支出和技術(shù)升級(jí)也是被動(dòng)元件發(fā)展的重要驅(qū)動(dòng)力。被動(dòng)元件是電子產(chǎn)業(yè)發(fā)展的基石,就市場(chǎng)規(guī)模而言,2017年被動(dòng)元件市場(chǎng)規(guī)模達(dá)250億美元,預(yù)計(jì)2021年將達(dá)到328.9億美元。被動(dòng)元件的主要應(yīng)用領(lǐng)域有消費(fèi)電子、汽車(chē)電子、家電等,其中消費(fèi)電子占據(jù)行業(yè)70%以上應(yīng)用空間。

消費(fèi)電子技術(shù)升級(jí)、5G 帶來(lái)旺盛需求

消費(fèi)電子升級(jí),新技術(shù)和5G應(yīng)用合力帶動(dòng)被動(dòng)元件需求量進(jìn)一步增加。過(guò)去幾年,全球智能手機(jī)市場(chǎng)迅速擴(kuò)張,預(yù)計(jì)未來(lái)仍有一定增量,以手機(jī)為代表的終端電子產(chǎn)品出貨量的增長(zhǎng)對(duì)被動(dòng)元件銷(xiāo)量提升有積極帶動(dòng)作用。

1.2.1 智能手機(jī):智能手機(jī)對(duì)功能的追求,推動(dòng)芯片集成度的提高,被動(dòng)元件往微型化發(fā)展的同時(shí),單一手機(jī)使用量迅速提升。以iphone為例,每一次產(chǎn)品的更新?lián)Q代,以MLCC為代表的被動(dòng)元件增幅明顯,2007年初代iphone單機(jī)MLCC使用量?jī)H為177顆,2016年的phone 7已經(jīng)高達(dá)890顆,iphone X更是高達(dá)1100顆。

1.2.25G通信:5G技術(shù)的傳輸速率將比4G提升1~2個(gè)數(shù)量級(jí),傳輸速率的提升將帶動(dòng)濾波器、功率放大器等射頻前端器件用量的提升,一并拉動(dòng)電感電容等相關(guān)被動(dòng)元件的用量。2G方案中,電感電容的用量為15只,4G 方案中提升至56只,5G方案下將進(jìn)一步提升。

圖表4 各電子產(chǎn)品被動(dòng)元件使用情況資料來(lái)源:莫尼塔研究

1.2.3 汽車(chē)電子使被動(dòng)元件向高端化、精細(xì)化發(fā)展

與消費(fèi)電子產(chǎn)品不同的是,汽車(chē)電子具有更高的安全性要求,且細(xì)分市場(chǎng)更多,汽車(chē)電子的進(jìn)步倒逼被動(dòng)元件向高端化、精細(xì)化發(fā)展。汽車(chē)電子的高性能被動(dòng)元件已經(jīng)取得了快速發(fā)展,正逐步取代低端被動(dòng)元件。車(chē)用被動(dòng)元件必須能夠適應(yīng)高溫、強(qiáng)烈振動(dòng)、沖擊等惡劣環(huán)境,如電源電感會(huì)在運(yùn)行中發(fā)熱,需要嚴(yán)格控制溫度上限;汽車(chē)內(nèi)部高溫環(huán)境會(huì)降低一般Ni-Zn磁芯電感的飽和磁束密度,需要使用飽和磁束密度高且損耗小的Mn-Zn鐵氧體磁芯構(gòu)成的電感等。

汽車(chē)電子化率提升,帶來(lái)被動(dòng)元件新市場(chǎng)。汽車(chē)電子主要應(yīng)用于動(dòng)力控制系統(tǒng),車(chē)載信息娛樂(lè)系統(tǒng),汽車(chē)安全控制系統(tǒng)和車(chē)身電子系統(tǒng)等,為了提高駕駛體驗(yàn),汽車(chē)電子化率不斷提升。***車(chē)輛研究測(cè)試中心預(yù)計(jì),汽車(chē)被動(dòng)元件平均用量總和將超過(guò)5000個(gè),占整車(chē)的產(chǎn)值比重將超過(guò)40%。

圖表5 被動(dòng)元件在汽車(chē)中的應(yīng)用資料來(lái)源:莫尼塔研究

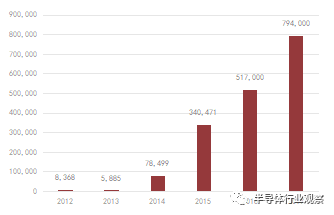

圖表6 中國(guó)新能源汽車(chē)產(chǎn)量(輛)資料來(lái)源:中汽協(xié),莫尼塔研究

此外,新能源汽車(chē)將進(jìn)一步拉升汽車(chē)電子化率,帶動(dòng)車(chē)用被動(dòng)元件市場(chǎng)規(guī)模擴(kuò)大。近幾年,在特斯拉的帶動(dòng)下,全球新能源汽車(chē)市場(chǎng)火爆,我國(guó)電動(dòng)汽車(chē)今年的產(chǎn)量相較去年同期有所提升,隨著“雙積分政策”的落實(shí),新能源汽車(chē)產(chǎn)量將進(jìn)一步提升。新能源汽車(chē)的電子元件成本占比遠(yuǎn)高于傳統(tǒng)汽車(chē),新能源車(chē)產(chǎn)量的提高將有效帶動(dòng)車(chē)用被動(dòng)元件市場(chǎng)規(guī)模的提升。

日本被動(dòng)元件的霸主之路

2.1 日本被動(dòng)元件產(chǎn)業(yè)的崛起

日本電子產(chǎn)業(yè)在二戰(zhàn)之后迅速崛起,除了戰(zhàn)后日本國(guó)內(nèi)對(duì)電子產(chǎn)品的需求增大、日本廠(chǎng)商創(chuàng)新和技術(shù)實(shí)力強(qiáng)大、積極拓展海外版圖等有利因素和策略之外。還有其背后的更深刻的發(fā)展邏輯:日本政府積極的經(jīng)濟(jì)政策、戰(zhàn)略性貿(mào)易激勵(lì)政策,以及國(guó)際電子產(chǎn)業(yè)大環(huán)境對(duì)日本極其有利。

日本政府根據(jù)國(guó)內(nèi)不同的發(fā)展階段和國(guó)際環(huán)境,改革進(jìn)口關(guān)稅結(jié)構(gòu),對(duì)原材料采用較低的關(guān)稅水平(上游被動(dòng)元件廠(chǎng)家的原材料成本因此降低)。而對(duì)本國(guó)產(chǎn)量較高的電子制品采取高關(guān)稅,為本土企業(yè)開(kāi)辟了足夠的成長(zhǎng)空間,那么同樣也打開(kāi)了本國(guó)被動(dòng)元件供應(yīng)商的發(fā)展。另一方面,政府對(duì)本國(guó)寡頭的扶持也是非常重要的因素,對(duì)企業(yè)間聯(lián)合壟斷“睜一只眼閉一只眼”,甚至以法律形式允許綜合商社不受壟斷法的限制。促進(jìn)了包括TDK和村田等被動(dòng)元件廠(chǎng)家在內(nèi)的整個(gè)電子產(chǎn)業(yè)鏈迅速發(fā)展,提高其各自的國(guó)際競(jìng)爭(zhēng)力。

圖表7 日本被動(dòng)元件產(chǎn)業(yè)鏈資料來(lái)源:莫尼塔研究

日本電子產(chǎn)業(yè)經(jīng)過(guò)上世紀(jì)90年代的鼎盛期,逐漸被韓國(guó)、***等地區(qū)代替,消費(fèi)電子、半導(dǎo)體、家電等傳統(tǒng)強(qiáng)勢(shì)產(chǎn)業(yè)受到了極大的沖擊。東芝閃存業(yè)務(wù)的被收購(gòu)標(biāo)志著一個(gè)時(shí)代的結(jié)束,但日本電子元器件廠(chǎng)商憑借其深厚的技術(shù)壁壘,借智能手機(jī)之東風(fēng)迅速成長(zhǎng),形成了京瓷、TDK、村田制作所、日本電產(chǎn)、日東電工、阿爾卑斯電器、羅姆的七大產(chǎn)業(yè)巨頭。

日本廠(chǎng)商之所以成功,一是電子元器件不同于消費(fèi)電子等其他產(chǎn)業(yè),對(duì)材料要求甚高,好的材料才能做出好的器件。日本在材料技術(shù)上獨(dú)步天下,因此韓國(guó)、***廠(chǎng)商也是巧婦難為無(wú)米之炊,只能望洋興嘆;二是電子元器件的生產(chǎn)工藝,需要長(zhǎng)時(shí)間不斷地摸索積累Know-How,而這又和日本人的工匠精神和企業(yè)文化高度契合,形成了難以逾越的一道鴻溝;三是高精尖的下游支撐,日本采取選擇和集中的戰(zhàn)略,積極布局汽車(chē)電子、機(jī)器人及高端制造、工業(yè)控制、航空航天等高端領(lǐng)域,旺盛的產(chǎn)業(yè)需求使其更高端化、更精細(xì)化。

圖表8 二戰(zhàn)后被動(dòng)元件國(guó)際市場(chǎng)格局資料來(lái)源:莫尼塔研究

圖表9 日本電子元器件七巨頭 資料來(lái)源:莫尼塔研究

2.2 電容市場(chǎng)競(jìng)爭(zhēng)格局及日本廠(chǎng)商

電容器的主要作用為電荷儲(chǔ)存、交流濾波或者旁路、切斷或阻止直流電壓、提供調(diào)諧及振蕩等,廣泛應(yīng)用于電路中的隔直通交、耦合、旁路、濾波、調(diào)諧回路、能量轉(zhuǎn)換、控制等方面。

目前,在被動(dòng)元件市場(chǎng)上,日本一家獨(dú)大,美、韓、臺(tái)、陸各有所長(zhǎng)。行業(yè)龍頭村田、TDK兩家去年被動(dòng)元件收入就超過(guò)百億美元,幾乎占據(jù)了市場(chǎng)一半以上的份額。美系廠(chǎng)商在二戰(zhàn)后也積極發(fā)展被動(dòng)元件,兩大被動(dòng)龍頭威世和基美通過(guò)多起大并購(gòu),在該領(lǐng)域成功上位。韓國(guó)三星在1988年研發(fā)出超小型MLCC,直到2007年才開(kāi)始針對(duì)MLCC大幅擴(kuò)產(chǎn)。***的被動(dòng)元件市場(chǎng)則呈現(xiàn)諸侯割據(jù)模式,各廠(chǎng)商實(shí)力均衡。大陸方面雖然目前主要以中低階產(chǎn)品為主,但也涌現(xiàn)出一批高質(zhì)量的廠(chǎng)商。

日本:京瓷(Kyocera)、村田(MuRata)、松下(Panasonic)太陽(yáng)誘電(TAIYO YUDEN)、TDK、富士通(FUJITSU)、日立(HITACHI )、興亞(KOA)

美國(guó):AVX、基美(KEMET)、澤天(Skywell)、威世(VISHAY)。德國(guó):愛(ài)普科斯(EPCOS)、威馬(WIMA)。韓國(guó):三星電機(jī)(SEM)、三和(SAMWHA)、三瑩(SAMYOUNG)

中國(guó)***:華新科、國(guó)巨、杰商、世昕、禾伸堂、合美電機(jī)、智寶。中國(guó)大陸:艾華科技、宇陽(yáng)科技、火炬電子、華威電子、金富康、風(fēng)華高科

圖表10電容市場(chǎng)全球規(guī)模(億美元)資料來(lái)源:產(chǎn)業(yè)信息網(wǎng),莫尼塔研究

圖表11一般電容的構(gòu)造

2017年全球電容器市場(chǎng)規(guī)模209億美元,國(guó)內(nèi)市場(chǎng)規(guī)模987億元。目前全球電容產(chǎn)業(yè)格局由日本、美國(guó)、中國(guó)主導(dǎo),其中日本處于領(lǐng)先地位,壟斷高端元器件,在電解電容、陶瓷電容、薄膜電容等行業(yè)均具備最強(qiáng)實(shí)力。

電容按照電介質(zhì)可以分為:陶瓷電容、薄膜電容、鋁電解電容、鉭電解電容、超級(jí)電容等。從2015年的全球市場(chǎng)份額看,陶瓷電容器和鋁電解電容器產(chǎn)值份額較高,其中陶瓷電容占比54%,鋁電解電容為23%,薄膜電容和鉭電容分別占到11%和12%。

圖表12 各種電容器的優(yōu)缺點(diǎn)資料來(lái)源:莫尼塔研究

2.2.1 陶瓷電容

陶瓷電容在壽命、體積、ESR (Equivalent Series Resistance)、電壓范圍上都優(yōu)于傳統(tǒng)鋁電解電容。隨著大容量陶瓷電容的問(wèn)世,100uF以下的容量已經(jīng)實(shí)現(xiàn)了對(duì)傳統(tǒng)鋁電解電容代替,并有300uF以上的超大容量陶瓷電容逐步被開(kāi)發(fā)出來(lái),預(yù)計(jì)可以在更大范圍內(nèi)被使用。

陶瓷電容器可以分為單層陶瓷電容器、MLCC(片式多層陶瓷電容器)及引線(xiàn)式多層陶瓷電容器。MLCC除了有“隔直通交”的電容通性特點(diǎn)外,還具有容量大,壽命長(zhǎng),可靠性高,低ESR,耐高溫高壓,體積小,電容量范圍寬,適合于表面安裝等特點(diǎn),在成本和性能上都占據(jù)相當(dāng)優(yōu)勢(shì)。

圖表13陶瓷電容全球市場(chǎng)規(guī)模

圖表14 MLCC制造流程圖

全球主要MLCC生產(chǎn)廠(chǎng)商有日本村田、太陽(yáng)誘電、京瓷、TDK、美國(guó)基美、韓國(guó)三星機(jī)電、***國(guó)巨、華新科、禾伸堂、信昌、中國(guó)大陸的宇陽(yáng)、風(fēng)華高科、三環(huán)、火炬電子。其中前五大廠(chǎng)商是村田、三星電機(jī)、國(guó)巨、太陽(yáng)誘電和TDK合計(jì)占據(jù)總市場(chǎng)份額的85%,國(guó)內(nèi)MLCC產(chǎn)品尚且處于起步階段,具備成長(zhǎng)潛力。

日韓MLCC巨頭向小型化、大容量轉(zhuǎn)移。日韓廠(chǎng)商開(kāi)始調(diào)整戰(zhàn)略,產(chǎn)能逐步轉(zhuǎn)向汽車(chē)電子、工業(yè)類(lèi)小型化高容、高規(guī)產(chǎn)品以及RF組件。升級(jí)產(chǎn)品結(jié)構(gòu)同時(shí)逐步放棄中低端市場(chǎng),造成中低端被動(dòng)元件供給端的缺口。

2.2.2 村田制作所—被動(dòng)元件世界霸主

公司概況

村田制作所是全球領(lǐng)先的電子元器件制造商,于1944年10月成立。主力商品是陶瓷電容器,高居世界首位,其他具領(lǐng)導(dǎo)地位的產(chǎn)品有陶瓷濾波器,高頻零件,感應(yīng)器等。

隨著順利進(jìn)入蘋(píng)果產(chǎn)業(yè)鏈,公司迎來(lái)了業(yè)績(jī)穩(wěn)定增長(zhǎng)期,下游智能手機(jī)的蓬勃發(fā)展提供了絕好良機(jī)。2017年實(shí)現(xiàn)營(yíng)收13718.42億日元(128.86億美元),同比增長(zhǎng)20.81%,實(shí)現(xiàn)凈利潤(rùn)1460.86億日元(13.72億美元)。

圖表15 2006-2017年村田制作所業(yè)績(jī)資料來(lái)源:村田官網(wǎng),莫尼塔研究

被動(dòng)元件世界霸主

公司2017年?duì)I業(yè)收入為128.86億美元,其中被動(dòng)元件占比約為52.3%即67.4億美元,占全球市場(chǎng)份額約20%,是當(dāng)之無(wú)愧的世界霸主。細(xì)分產(chǎn)品來(lái)看,公司目前已成為MLCC、電感全球第一大廠(chǎng)商。

圖表16 各產(chǎn)品板塊銷(xiāo)售額(十億日元)資料來(lái)源:村田官網(wǎng),莫尼塔研究

圖表17 按下游應(yīng)用銷(xiāo)售額(十億日元)資料來(lái)源:村田官網(wǎng),莫尼塔研究

陶瓷電容及MLCC

公司最初始建于1944年,它由村田昭(1921-2006)在日本京都市中京區(qū)創(chuàng)建。最初的只是一個(gè)150平方米的小作坊,主要生產(chǎn)用于超外差式收音機(jī)的氧化鈦陶瓷電容器。正是由于二戰(zhàn)剛剛結(jié)束,日本國(guó)內(nèi)正處于極度混亂的時(shí)期,收音機(jī)是唯一的娛樂(lè)和信息來(lái)源。與此前的超再生方式相比,超外差收音機(jī)以其突出的性能得到了迅速的普及。

1955年借著晶體管收音機(jī)帶來(lái)的東風(fēng),公司的陶瓷濾波器、陶瓷電容器有了極大的市場(chǎng)需求。到了90年代,公司研發(fā)的天線(xiàn)共用器GIGAFIL為數(shù)字移動(dòng)電話(huà)的小型化、多功能化做出了巨大的貢獻(xiàn)。

為了適應(yīng)這種日漸增長(zhǎng)的需求,1988年在泰國(guó)設(shè)立生產(chǎn)、銷(xiāo)售公司Murata Electronics(Thailand),Lyd.,公司走上了全球性生產(chǎn)銷(xiāo)售之路。1994年,在中國(guó)設(shè)立了生產(chǎn)和銷(xiāo)售公司“無(wú)錫村田電子有限公司”。進(jìn)入本世紀(jì)之后,公司依舊把控時(shí)代科技脈搏。時(shí)至今日,村田制作所已經(jīng)成為了一家全球性的公司,共有幾萬(wàn)的員工為其工作、生產(chǎn)各式各樣的高科技產(chǎn)品和為客戶(hù)提供的解決方案。

圖表18 MLCC未來(lái)發(fā)展趨勢(shì)資料來(lái)源:莫尼塔研究

圖表19 村田MLCC結(jié)構(gòu)圖資料來(lái)源:村田官網(wǎng),莫尼塔研究

村田是世界第一大MLCC廠(chǎng)商,占用絕對(duì)龍頭地位。自從MLCC出現(xiàn)以來(lái),公司就一直保持世界第一的地位,全球占有率從未低于20%。而在高端市場(chǎng),其占有率更高,2016年以來(lái)公司開(kāi)始削減普通型MLCC產(chǎn)能,將戰(zhàn)略重心轉(zhuǎn)移至車(chē)用、IOT等高端MLCC市場(chǎng)。

圖表20 村田車(chē)用級(jí)MLCC資料來(lái)源:村田官網(wǎng),莫尼塔研究

圖表21 村田車(chē)用級(jí)電感資料來(lái)源:村田官網(wǎng),莫尼塔研究

陶瓷電容及MLCC成功探究:村田MLCC成功的關(guān)鍵在于持續(xù)的創(chuàng)新推動(dòng),依靠研發(fā)實(shí)現(xiàn)橫向布局材料、制造、分銷(xiāo)等產(chǎn)業(yè)鏈,縱向提升產(chǎn)品的種類(lèi)。

第一、堅(jiān)持創(chuàng)新和推廣新產(chǎn)品,包括在現(xiàn)有市場(chǎng)推廣新產(chǎn)品和開(kāi)拓新市場(chǎng),把新產(chǎn)品和新市場(chǎng)作為中長(zhǎng)期成功的關(guān)鍵考核指標(biāo)。

第二、公司創(chuàng)新的法寶則來(lái)自于從上游材料到產(chǎn)品的垂直一體化,涉及材料技術(shù)、預(yù)處理技術(shù)、產(chǎn)品設(shè)計(jì)技術(shù)和后處理技術(shù)等。好的電子元器件來(lái)自好的材料,村田不盲目追求規(guī)模,而更注重自己掌握上游材料源頭和核心環(huán)節(jié)。

第三、通過(guò)并購(gòu)和合作開(kāi)發(fā)完善自己的戰(zhàn)略布局。在過(guò)去5年中,公司也圍繞自己的核心業(yè)務(wù)進(jìn)行了一系列并購(gòu),以完善自己的技術(shù)和產(chǎn)品線(xiàn),包括電容、傳感器、晶體、功率放大器、通信模塊和聚合物材料等,不斷提升自己的產(chǎn)業(yè)競(jìng)爭(zhēng)力。

圖表22村田近年來(lái)的并購(gòu)情況 資料來(lái)源:村田官網(wǎng),莫尼塔研究

2.2.3 薄膜電容

薄膜電容器是以金屬箔當(dāng)電極,將其和聚乙酯,聚丙烯,聚苯乙烯或聚碳酸酯等塑料薄膜,從兩端重疊后,卷繞成圓筒狀的構(gòu)造之電容器。據(jù)中國(guó)電子元件行業(yè)協(xié)會(huì)信息中心統(tǒng)計(jì), 2017年我國(guó)薄膜電容器市場(chǎng)產(chǎn)值約13億美元,約占全球市場(chǎng)總產(chǎn)值的42%,位居全球第一。

日本的Nichicon,德國(guó)的Wima,意大利的ICEL,美國(guó)的CDE等,是頂級(jí)的薄膜電容器生產(chǎn)商,其中,WIMA的產(chǎn)品主要用于高品質(zhì)的音響,Nichion主要用于電子產(chǎn)品,而CDE是專(zhuān)業(yè)的變頻器薄膜電容生產(chǎn)商。其他,如日本的NISSI、荷蘭的飛利浦,以及***的凱勵(lì)、昱電、華容等,也都是世界知名度薄膜電容器生產(chǎn)商。在產(chǎn)量方面,日本的松下電工和德國(guó)的EPCOS、美國(guó)的Kemet是全球最主要的薄膜電容生產(chǎn)商。

薄膜電容器市場(chǎng)是完全開(kāi)放、充分競(jìng)爭(zhēng)的市場(chǎng)。國(guó)際市場(chǎng)上,眾多廠(chǎng)商逐步淡出傳統(tǒng)領(lǐng)域,僅存少數(shù)幾家如Panasonic、TDK等高端供應(yīng)商;傳統(tǒng)產(chǎn)品規(guī)模逐步縮小,競(jìng)爭(zhēng)重點(diǎn)轉(zhuǎn)向光伏、風(fēng)電和新能源汽車(chē)等電力電子電容器方向發(fā)展;國(guó)內(nèi)市場(chǎng)上,大、中、小各類(lèi)生產(chǎn)廠(chǎng)商并存,產(chǎn)品質(zhì)量水平參差不齊,主要配套傳統(tǒng)家電及照明市場(chǎng),市場(chǎng)競(jìng)爭(zhēng)激烈。

圖表23中國(guó)薄膜電容市場(chǎng)規(guī)模(億元)資料來(lái)源:國(guó)家統(tǒng)計(jì)局,莫尼塔研究

圖表24 全球薄膜電容競(jìng)爭(zhēng)格局資料來(lái)源:前瞻產(chǎn)業(yè)研究院,莫尼塔研究

2.2.4 鋁電解電容

鋁電解電容器是由陽(yáng)極箔、陰極箔、中間隔著電解紙卷繞后,再浸漬工作電解液,然后密封在鋁殼中而制成的電容器。鋁電解電容器主要作用為:通交流、阻直流,具有濾波、消振、諧振、旁路、耦合和快速充放電的功能。全球鋁電解電容器應(yīng)用領(lǐng)域分布為消費(fèi)性電子產(chǎn)品占45%,工業(yè)占23%,資訊13%,通信7%,汽車(chē)5%,其他7%。

目前,日本、***地區(qū)、韓國(guó)和中國(guó)大陸是全球鋁電解電容器的主要生產(chǎn)國(guó)家和地區(qū),全球前五大鋁電解電容器廠(chǎng)商有四家是日本企業(yè),其分別是:Nippon Chemi-con、Nichicon、Rubycon和Panasonic,日本廠(chǎng)商全球市場(chǎng)份額超過(guò)60%。鋁電解電容市場(chǎng)處于寡頭壟斷時(shí)期。

圖表25鋁電解電容下游應(yīng)用資料來(lái)源:前瞻產(chǎn)業(yè)研究院,莫尼塔研究

圖表26 全球鋁電解電容地域分布資料來(lái)源:前瞻產(chǎn)業(yè)研究院,莫尼塔研究

2.3 電感市場(chǎng)競(jìng)爭(zhēng)格局及日本廠(chǎng)商

2.3.1 電感市場(chǎng)競(jìng)爭(zhēng)格局

電感是能夠把電能轉(zhuǎn)化為磁能而存儲(chǔ)起來(lái)的元件,主要作用是篩選信號(hào),過(guò)濾噪聲、穩(wěn)定電流和抑制電磁屏蔽等。作為電子線(xiàn)路中必不可少的基礎(chǔ)電子元器件,電感大約占整個(gè)電子元器件配套用量的10%~15%。電感具有較強(qiáng)的定制化特點(diǎn),對(duì)精細(xì)線(xiàn)圈的制造能力和定制化設(shè)計(jì)能力要求較高。目前,在電子產(chǎn)品越漸輕薄化的趨勢(shì)下,片式電感憑借尺寸小,可靠性高和電性能優(yōu)良等特性,已成為電感器主流產(chǎn)品。

據(jù)Mordor Intelligence數(shù)據(jù),2017年全球電感市場(chǎng)規(guī)模42.32億美元,隨著消費(fèi)電子和通信模塊對(duì)電感的單機(jī)用量增加,預(yù)計(jì)2023年將達(dá)到51.57億美元。

圖表27 全球電感市場(chǎng)規(guī)模及預(yù)測(cè)資料來(lái)源:Mordor Intelligence,莫尼塔研究

圖表28 2017年全球電感競(jìng)爭(zhēng)格局資料來(lái)源:國(guó)際電子商情,莫尼塔研究

全球電感競(jìng)爭(zhēng)格局較為集中,日本廠(chǎng)商村田、TDK和太陽(yáng)誘電居前三,合計(jì)占比達(dá)40.42%。***奇力新和大陸廠(chǎng)商順絡(luò)電子緊隨其后,分別占比13.22%和7.01%。順絡(luò)電子為我國(guó)大陸片式電感領(lǐng)軍企業(yè),在電感細(xì)分領(lǐng)域的市占率排名前三,其中功率電感和射頻電感排名第二。

電感市場(chǎng)價(jià)格相對(duì)比較穩(wěn)定。電感產(chǎn)品具有定制化特點(diǎn),產(chǎn)能會(huì)隨需求變化而改變,不易出現(xiàn)轉(zhuǎn)換產(chǎn)能至新興領(lǐng)域而擠兌傳統(tǒng)領(lǐng)域產(chǎn)能的情況。因此,近年來(lái)電感市場(chǎng)基本處于供需平衡狀態(tài),價(jià)格相對(duì)比較穩(wěn)定。

2.3.2 太陽(yáng)誘電—電感和電容雙輪驅(qū)動(dòng)

公司概況

太陽(yáng)誘電是日本被動(dòng)元件領(lǐng)軍廠(chǎng)商,成立于1950年。從電容器起步,不斷致力于電感器、通信器件、電路模塊、能源器件等各類(lèi)電子元器件的研究、開(kāi)發(fā)、生產(chǎn)和銷(xiāo)售。公司的優(yōu)勢(shì)在于以原材料為起點(diǎn)的商品化活動(dòng)。在此優(yōu)勢(shì)上,公司秉持精細(xì)制造,持續(xù)提供在細(xì)節(jié)上復(fù)合客戶(hù)需求的產(chǎn)品,并努力向消費(fèi)電子設(shè)備、汽車(chē)電子、工業(yè)設(shè)備、醫(yī)療保健和環(huán)境能源領(lǐng)域不斷拓展。

目前,公司已成為全球第五大電容器廠(chǎng)商(占比6%)、第三大MLCC廠(chǎng)商(占比13%)及第三大電感供應(yīng)商(占比13%)。2017年,公司實(shí)現(xiàn)營(yíng)業(yè)收入2307億日元;凈利潤(rùn)54.28億日元。

圖表29太陽(yáng)誘電各產(chǎn)品板塊占比資料來(lái)源:公司公告,莫尼塔研究

圖表30太陽(yáng)誘電各下游應(yīng)用占比資料來(lái)源:公司公告,莫尼塔研究

創(chuàng)新發(fā)展,電感電容齊頭并進(jìn)

自1950年創(chuàng)立以來(lái),公司產(chǎn)品創(chuàng)新不斷。2004年,高頻、0603尺寸的多層片式電感器獲得世界最好的電感值;2006年,首創(chuàng)批量生產(chǎn)突破性EMOIN嵌入式多層銅芯基板;2017年,世界上最小的高頻多層陶瓷電容器研制成功。持續(xù)不斷的產(chǎn)品創(chuàng)新突破,在提升公司核心競(jìng)爭(zhēng)力的同時(shí),也奠定了公司獲得長(zhǎng)足發(fā)展的基礎(chǔ)。

圖表31太陽(yáng)誘電的電感、電容等產(chǎn)品資料來(lái)源:公司官網(wǎng),莫尼塔研究

“精細(xì)”與“極致”鑄就優(yōu)良品質(zhì)

近70年來(lái)公司一直傳承著日本企業(yè)精細(xì)和極致的性格,以在民用品市場(chǎng)的高份額為成果,通過(guò)極力將基本設(shè)計(jì)及工序共通化,提供成本更為合理的產(chǎn)品。既做到了高可靠性產(chǎn)品的大眾化,又秉承“精細(xì)”與“極致”的企業(yè)性格。

產(chǎn)品結(jié)構(gòu)調(diào)整,發(fā)力汽車(chē)電子領(lǐng)域

公司目前產(chǎn)品較多利用于通信領(lǐng)域,汽車(chē)電子領(lǐng)域占比24%,但是發(fā)展最快的領(lǐng)域,自2013年至2017年年復(fù)合增速高達(dá)34%。公司也在極力開(kāi)發(fā)適用于該領(lǐng)域的高端電容器產(chǎn)品,今后也將利用其技術(shù)開(kāi)發(fā)能力和生產(chǎn)能力,并運(yùn)用培養(yǎng)的解決方案能力為汽車(chē)產(chǎn)業(yè),產(chǎn)業(yè)機(jī)器,保健市場(chǎng)各方面,開(kāi)展可靠及成本優(yōu)異的產(chǎn)品業(yè)務(wù)。

2.4 電阻市場(chǎng)競(jìng)爭(zhēng)格局及日本廠(chǎng)商

2.4.1 電阻市場(chǎng)競(jìng)爭(zhēng)格局

電阻(Resistors)是一種在電路中起到限制電流大小作用的被動(dòng)電子元件。市場(chǎng)上電阻種類(lèi)較多,其中片式電阻市場(chǎng)需求量最大,市場(chǎng)份額高達(dá)90%。片式電阻具有體積小、重量輕、電性能穩(wěn)定、可靠性高,精度高,高頻性能好和阻值公差小等優(yōu)點(diǎn),在電子產(chǎn)品不斷迭代更新的今天,廣泛應(yīng)用于消費(fèi)電子、汽車(chē)電子和通信等領(lǐng)域。據(jù)Cision的報(bào)告數(shù)據(jù),2016年全球電阻市場(chǎng)規(guī)模約為44億美元,而隨著下游需求的拉動(dòng),市場(chǎng)空間有望持續(xù)擴(kuò)大,預(yù)計(jì)2020年市場(chǎng)規(guī)模將達(dá)57億美元。

圖表32 片式電阻結(jié)構(gòu)圖資料來(lái)源:佳益電子官網(wǎng),莫尼塔研究

圖表33 片式電阻尺寸發(fā)展趨勢(shì)資料來(lái)源:電子產(chǎn)品世界,莫尼塔研究

全球片式電阻競(jìng)爭(zhēng)格局集中,前五大廠(chǎng)商占比達(dá)57%,其中***廠(chǎng)商國(guó)巨占據(jù)34%的市場(chǎng)份額,為第一大片式電阻廠(chǎng)商。其次分別為日資的興亞、羅姆和松下以及美國(guó)的威世,占比均不達(dá)10%。

美日企業(yè)技術(shù)領(lǐng)先,臺(tái)廠(chǎng)規(guī)模優(yōu)勢(shì)明顯,大陸廠(chǎng)商市場(chǎng)份額小。技術(shù)上,美日企業(yè)在高精度化方面,完全走薄膜工藝路線(xiàn),如美國(guó)威世一直是超高精度電阻的最大制造商,而日本廠(chǎng)家的0201、0402高精度片阻的產(chǎn)業(yè)化程度最高,是目前全球唯一實(shí)現(xiàn)01005規(guī)格片阻產(chǎn)業(yè)化生產(chǎn)的國(guó)家。國(guó)巨、華新科,厚聲等***廠(chǎng)家則以規(guī)模優(yōu)勢(shì)來(lái)尋求發(fā)展,在小型化技術(shù)及產(chǎn)品質(zhì)量等方面與美日企業(yè)存在一定差距,在技術(shù)上處于跟隨的地位。而大陸電阻廠(chǎng)商以國(guó)營(yíng)企業(yè)改制股份制公司為主,代表企業(yè)為風(fēng)華高科、北方華創(chuàng)和四川永星等,市場(chǎng)份額較小。

圖表34全球電阻市場(chǎng)規(guī)模及預(yù)測(cè)資料來(lái)源:Cision,莫尼塔研究

圖表35 2016年全球片式電阻競(jìng)爭(zhēng)格局資料來(lái)源:國(guó)巨,莫尼塔研究

2018年以來(lái),貼片電阻出現(xiàn)供不應(yīng)求的情況,疊加上游原材料陶瓷基板漲價(jià),以***廠(chǎng)商主導(dǎo)的電阻價(jià)格便漲價(jià)不斷。究其原因,電阻漲價(jià)主要原因?yàn)楣┙o端的變化,一方面,各大廠(chǎng)商在過(guò)去幾年均沒(méi)有大幅擴(kuò)充片式電阻,使得需求上升后出現(xiàn)供不應(yīng)求的局面。另一方面,隨著車(chē)用電子需求的快速增長(zhǎng),日系電阻廠(chǎng)商在2018年初開(kāi)始將大量產(chǎn)能轉(zhuǎn)向車(chē)用市場(chǎng),才使得片式電阻價(jià)格在2018年出現(xiàn)快速上漲。而目前各大廠(chǎng)商擴(kuò)產(chǎn)動(dòng)力不足,我們預(yù)計(jì)片式電阻市場(chǎng)將保持高景氣態(tài)勢(shì)。

2.4.2 羅姆(ROHM)—工匠精神、專(zhuān)注主業(yè)

公司概況

羅姆(ROHM)株式會(huì)社是全球知名的半導(dǎo)體、電子零部件廠(chǎng)商之一,總部所在地設(shè)在日本京都市,1958年以生產(chǎn)電阻器起家,公司名字Rohm便是由電阻及電阻單位歐姆的英文拼寫(xiě)而成。后來(lái),公司于1967年和1969年逐步進(jìn)入了晶體管、二極管領(lǐng)域和IC等半導(dǎo)體領(lǐng)域。2年后的1971年,羅姆作為第一家進(jìn)入美國(guó)硅谷的日本企業(yè),在硅谷開(kāi)設(shè)了IC設(shè)計(jì)中心。歷經(jīng)半個(gè)多世紀(jì)的發(fā)展,公司的眾多高品質(zhì)產(chǎn)品得到了市場(chǎng)的許可和贊許,汽車(chē)電子IC躍居全球前十,電阻器全球第三,而功率器件、傳感器和晶體管等方面都擁有出色的市場(chǎng)表現(xiàn)。

羅姆半導(dǎo)體2018財(cái)年實(shí)現(xiàn)營(yíng)業(yè)收入3971.06億日元,同比增長(zhǎng)12.81%;凈利潤(rùn)372.49億日元,同比增長(zhǎng)40.92%,挽回了前幾年業(yè)績(jī)下滑的趨勢(shì)。毛利率方面,公司生產(chǎn)的高科技產(chǎn)品附加值高,近十年毛利率一直保持在34%左右。公司2018財(cái)年銷(xiāo)售凈利率為9.38%,較2017財(cái)年提升了1.88%,獲利能力提升。

圖表37羅姆銷(xiāo)售毛利率及凈利率資料來(lái)源:Wind,莫尼塔研究

工匠精神、專(zhuān)注深耕片式電阻

羅姆在電阻領(lǐng)域一直保持全球領(lǐng)先的研發(fā)實(shí)力。在創(chuàng)業(yè)產(chǎn)品電阻上,公司于1976年開(kāi)發(fā)出世界上最早的矩形貼片電阻,之后不斷突破陸續(xù)開(kāi)發(fā)出耐高壓、超低阻值、抗浪涌和大功率貼片電阻,市場(chǎng)認(rèn)可度極高。且公司于2014年還利用獨(dú)創(chuàng)的細(xì)微化技術(shù)開(kāi)發(fā)出SMR003(03015尺寸)世界最小級(jí)別貼片電阻器,并已實(shí)現(xiàn)量產(chǎn),滿(mǎn)足了智能終端對(duì)可高密度安裝的超小型零部件的要求。目前公司正向更小的SMR002(0201尺寸)片式電阻方向研發(fā),以期不斷創(chuàng)新帶領(lǐng)電阻行業(yè)發(fā)展。

堅(jiān)持尖端技術(shù)引領(lǐng)行業(yè)發(fā)展,公司創(chuàng)新能力強(qiáng)。羅姆在全球設(shè)立了12個(gè)設(shè)計(jì)中心,網(wǎng)羅頂尖技術(shù)人員進(jìn)行新產(chǎn)品的開(kāi)發(fā)設(shè)計(jì)。近年來(lái),公司產(chǎn)品在傳感器、汽車(chē)電子、移動(dòng)設(shè)備和模擬解決等領(lǐng)域建樹(shù)顯著。如汽車(chē)電子方面,公司為降低能耗研發(fā)出世界首個(gè)開(kāi)發(fā)出雙溝槽結(jié)構(gòu)SiC-MOSFET并實(shí)現(xiàn)量產(chǎn),且新一代的SiC-MOSFET開(kāi)關(guān)時(shí)的損耗比Sic-IGBT降低了73%。此外,公司還在全球設(shè)立了10個(gè)QA中心以貫徹“質(zhì)量第一”的企業(yè)方針。

2.5 京瓷—電子陶瓷之王

公司概況

業(yè)務(wù)多點(diǎn)開(kāi)花,業(yè)績(jī)實(shí)現(xiàn)穩(wěn)健增長(zhǎng)京瓷株式會(huì)社(KYOCERA Corporation)成立于1959年4月1日,創(chuàng)始人為世界著名實(shí)業(yè)家稻盛和夫,是全球領(lǐng)先的高科技產(chǎn)品供應(yīng)商,主要從事精密陶瓷零部件、半導(dǎo)體零部件和電子元器件等業(yè)務(wù)。歷經(jīng)五十多年的增長(zhǎng),京瓷已發(fā)展成全球規(guī)模最大的先進(jìn)陶瓷供應(yīng)商之一。

精密陶瓷五十年的精進(jìn)

五十年如一日的不斷精進(jìn),成就了全球第一的精密陶瓷制造商。稻盛和夫曾說(shuō)過(guò),先進(jìn)材料將會(huì)對(duì)現(xiàn)有工業(yè)技術(shù)帶來(lái)未來(lái)的突破,精密陶瓷將會(huì)成為未來(lái)發(fā)展重要的一環(huán)。因此該公司在這一領(lǐng)域不斷精進(jìn),從1972年開(kāi)發(fā)出大規(guī)模集成電路用陶瓷多層封裝開(kāi)始,便一直引領(lǐng)著新材料革命。目前,公司能提供200多種陶瓷材料,擁有高純、超細(xì)和高性能陶瓷粉體制造技術(shù)和工藝,以及大型的燒結(jié)窯,先進(jìn)的成型、加工和設(shè)計(jì)技術(shù)。公司生產(chǎn)的生物陶瓷、介電陶瓷、電子陶瓷、金屬陶瓷、微波介質(zhì)陶瓷和片式多層陶瓷具有高強(qiáng)度、高生物相容性和耐用性等特性,極大地推動(dòng)了工業(yè)、半導(dǎo)體、醫(yī)療設(shè)備、電子和環(huán)保等行業(yè)的發(fā)展。

圖表40京瓷營(yíng)業(yè)收入及凈利潤(rùn)資料來(lái)源:Bloomberg,莫尼塔研究

圖表41京瓷在精密陶瓷領(lǐng)域的發(fā)展資料來(lái)源:公司官網(wǎng),莫尼塔研究

京瓷深耕主業(yè)多年,并采取多元化擴(kuò)張及全球化拓展的戰(zhàn)略,營(yíng)收和凈利潤(rùn)呈穩(wěn)步增長(zhǎng)態(tài)勢(shì)。自1992至2018財(cái)年,公司營(yíng)收自34.09億美元增長(zhǎng)至142.34億美元,年復(fù)合增速為5.65%;歸母凈利潤(rùn)由2.03億美元增長(zhǎng)至7.38億美元,年復(fù)合增速為5.1%。此外,公司于1972年和1980年陸續(xù)在東京證券交易所和紐約證券交易所上市。

圖表42京瓷各產(chǎn)品板塊資料來(lái)源:公司官網(wǎng),莫尼塔研究

圖表43京瓷各下游應(yīng)用 資料來(lái)源:公司官網(wǎng),莫尼塔研究

公司主營(yíng)業(yè)務(wù)包含三大類(lèi):零部件業(yè)務(wù)、設(shè)備及系統(tǒng)業(yè)務(wù)和其他業(yè)務(wù),其中零部件占比最大為53.9%,零部件業(yè)務(wù)主要包括電子元器件、半導(dǎo)體零部件等;公司十分重視研發(fā),近年來(lái)開(kāi)發(fā)了MEMS傳感器用陶瓷封裝、射頻模塊用LTCC封裝殼、光通信連接器、汽車(chē)中ECU用陶瓷多層基板和毫米波雷達(dá)天線(xiàn)基板等新品,作為最早將LCD搭載在汽車(chē)上的廠(chǎng)商,公司產(chǎn)品不斷迭代升級(jí),有望搶占更多消費(fèi)、汽車(chē)電子和5G領(lǐng)域的市場(chǎng)份額。

圖表44京瓷的發(fā)展歷程 資料來(lái)源:公司官網(wǎng),莫尼塔研究

2.5.2 京瓷的成功之道

京瓷的崛起可以歸因于兩個(gè)方面,一方面是公司構(gòu)筑的技術(shù)護(hù)城河和多元化擴(kuò)張的經(jīng)營(yíng)戰(zhàn)略。公司于20世紀(jì)60年代開(kāi)始生產(chǎn)精密陶瓷,較早掌握了陶瓷的核心技術(shù),并完成了從材料到器件的垂直一體化布局,形成企業(yè)的核心競(jìng)爭(zhēng)力。且公司積極布局,通過(guò)外延并購(gòu)的方式不斷整合產(chǎn)業(yè)鏈技術(shù)和客戶(hù)資源拓展業(yè)務(wù),并進(jìn)行全球化市場(chǎng)布局,業(yè)績(jī)得以不斷提升。此外,公司獨(dú)創(chuàng)的阿米巴經(jīng)營(yíng)模式,培養(yǎng)出無(wú)數(shù)個(gè)管理人“分身”,解決了傳統(tǒng)企業(yè)自上而下層級(jí)式構(gòu)架下的效率低下、管理成本高等問(wèn)題,企業(yè)經(jīng)營(yíng)效率獲得極大改善。

另一方面,日本國(guó)內(nèi)政策支持以及國(guó)際市場(chǎng)環(huán)境也給企業(yè)帶來(lái)重大發(fā)展機(jī)遇。日本對(duì)國(guó)內(nèi)電子產(chǎn)業(yè)的貿(mào)易政策支持,是公司崛起的重要因素。20世紀(jì)60、70 年代,日本政府改革進(jìn)口關(guān)稅結(jié)構(gòu),對(duì)原材料采用較低的關(guān)稅水平,而對(duì)本國(guó)產(chǎn)量較高的電子制品采取高關(guān)稅,設(shè)立進(jìn)口貿(mào)易壁壘,保護(hù)本國(guó)企業(yè)促成長(zhǎng)。公司那時(shí)正處于發(fā)展初期,乘著行業(yè)快速發(fā)展的東風(fēng)迅速崛起。且二戰(zhàn)之后歐洲遭受?chē)?yán)重破壞,其電子產(chǎn)業(yè)幾乎不能對(duì)日本廠(chǎng)商構(gòu)成一點(diǎn)威脅,而適逢美國(guó)市場(chǎng)需求量巨大、購(gòu)買(mǎi)力雄厚、產(chǎn)品需求檔次高,這也給公司發(fā)展帶來(lái)了巨大機(jī)遇。

借鑒日本,國(guó)產(chǎn)被動(dòng)元件突圍

3.1 國(guó)產(chǎn)被動(dòng)元件自主可控

中國(guó)電子產(chǎn)業(yè)起步時(shí)間晚基礎(chǔ)薄弱,被動(dòng)元件主要以低端產(chǎn)品為主,市場(chǎng)份額有限,更是無(wú)法直接與國(guó)外巨頭競(jìng)爭(zhēng)。2008年金融危機(jī)之后,全球各地區(qū)都受到不同程度的沖擊,加之智能手機(jī)和4G網(wǎng)絡(luò)興起,中國(guó)的電子消費(fèi)市場(chǎng)成為全球主力,被動(dòng)元件行業(yè)反而增長(zhǎng)迅速。

出于人力成本和靠近下游消費(fèi)市場(chǎng)的考慮,各大巨頭紛紛選擇中國(guó)建廠(chǎng),全球重心轉(zhuǎn)移帶來(lái)產(chǎn)能的大遷移,也帶來(lái)了技術(shù)的革新和人才的引入。伴隨著國(guó)內(nèi)智能手機(jī)、5G、人工智能等新興市場(chǎng)崛起,引發(fā)了電子產(chǎn)業(yè)鏈的新一輪調(diào)整和優(yōu)化升級(jí)。時(shí)至今日,中國(guó)已是全球最大的電子設(shè)備制造中心和消費(fèi)最旺盛的地區(qū),上游被動(dòng)元件需求情況比較樂(lè)觀(guān)。

借鑒日本成功的三個(gè)因素,國(guó)產(chǎn)被動(dòng)元件廠(chǎng)商必須專(zhuān)注深耕主業(yè),厚積而薄發(fā)在材料和工藝等方面不斷探索多加積累,技術(shù)主導(dǎo)型的優(yōu)質(zhì)企業(yè)值得關(guān)注。國(guó)內(nèi)電子產(chǎn)業(yè)必將從消費(fèi)電子升級(jí)到汽車(chē)電子、機(jī)器人及航空航天等高端領(lǐng)域,也為被動(dòng)元件廠(chǎng)商提供了發(fā)展良機(jī)。

3.2 三環(huán)集團(tuán)(陶瓷電容)

創(chuàng)立于1992年,是全國(guó)最大的先進(jìn)技術(shù)陶瓷、電子元件生產(chǎn)基地之一,以先進(jìn)陶瓷技術(shù)為基礎(chǔ),產(chǎn)品覆蓋光通信、電子、機(jī)械、電工、節(jié)能環(huán)保和新能源等應(yīng)用領(lǐng)域。公司集材料、產(chǎn)品、裝備研發(fā)與制造為一體,垂直一體化經(jīng)營(yíng)競(jìng)爭(zhēng)力強(qiáng)。公司建立了以研究院為核心,各事業(yè)部技術(shù)課相結(jié)合的研究開(kāi)發(fā)體系,研發(fā)實(shí)力處于業(yè)內(nèi)領(lǐng)先地位。歷經(jīng)40年深根細(xì)作,公司已連續(xù)29年入選中國(guó)電子元件百?gòu)?qiáng)企業(yè)。

2017年公司營(yíng)業(yè)收入31.3億元,扣非歸母凈利潤(rùn)10.03億元。2018年Q1重回增長(zhǎng),增速高達(dá)19%。公司毛利率逐年提升,2018年Q1已超50%,處于業(yè)內(nèi)領(lǐng)先水平,凈利率約31%。

3.3 法拉電子(薄膜電容)

法拉電子創(chuàng)立于1955年,1967年開(kāi)始制造薄膜電容。50余年一直專(zhuān)注于薄膜電容器的研發(fā)、生產(chǎn)與銷(xiāo)售,技術(shù)實(shí)力雄厚處于行業(yè)頂尖水準(zhǔn)。公司目前是國(guó)內(nèi)最大、世界前五的薄膜電容器制造商。

2017年公司營(yíng)業(yè)收入16.98億元,同比增長(zhǎng)11.06%,扣非歸母凈利潤(rùn)3.94億元,同比增長(zhǎng)4.18%。201其傳統(tǒng)家電及照明市場(chǎng)、新能源汽車(chē)、風(fēng)力和光伏發(fā)電三大領(lǐng)域收入占比分別為69%、11%、20%。薄膜電容器被廣泛應(yīng)用于電動(dòng)汽車(chē)的電池、電機(jī)、電控中,在新能源汽車(chē)中應(yīng)用薄膜電容將成為趨勢(shì)。

公司的研發(fā)極具前瞻性和原創(chuàng)性,與國(guó)際領(lǐng)先保持同步。根據(jù)市場(chǎng)需求及行業(yè)發(fā)展預(yù)測(cè),每年至少有3款新品成功推向市場(chǎng),目前新能源用薄膜電容器是其最重要的研發(fā)方向。

3.4 順絡(luò)電子(電感)

成立于2000年,是國(guó)家高新技術(shù)企業(yè)、國(guó)家重點(diǎn)“火炬”計(jì)劃和國(guó)家“863”計(jì)劃項(xiàng)目承擔(dān)企業(yè)。公司專(zhuān)業(yè)從事各類(lèi)片式電子元件研發(fā)、生產(chǎn)和銷(xiāo)售,主要產(chǎn)品包括疊層片式電感器、繞線(xiàn)片式電感器、無(wú)線(xiàn)充電線(xiàn)圈組件等電子元件。產(chǎn)品廣泛應(yīng)用于通訊、消費(fèi)類(lèi)電子、及汽車(chē)電子等領(lǐng)域。2017年?duì)I業(yè)收入19.88億元,扣非歸母凈利潤(rùn)為2.46億元。

秉持著產(chǎn)品開(kāi)發(fā)和市場(chǎng)開(kāi)拓雙驅(qū)動(dòng)機(jī)制,公司雙管齊下助力發(fā)展。產(chǎn)品方面,公司開(kāi)始提前布局超微型射頻電感、各類(lèi)超薄無(wú)線(xiàn)充電線(xiàn)圈、汽車(chē)用變壓器、微波介質(zhì)濾波器等新產(chǎn)品開(kāi)發(fā),并收購(gòu)了生產(chǎn)高性能陶瓷材料的東莞信柏,整合上游資源,推進(jìn)產(chǎn)品之間的模塊化整合。應(yīng)用領(lǐng)域上,公司計(jì)劃由通訊、消費(fèi)類(lèi)電子向汽車(chē)電子、無(wú)線(xiàn)充電、 5G及精細(xì)陶瓷等領(lǐng)域持續(xù)拓展。目前,公司已獲得了世界前三大汽車(chē)電子廠(chǎng)商體系認(rèn)證和產(chǎn)品認(rèn)證,并取得了合格供應(yīng)商資格。

3.5 艾華集團(tuán)(鋁電解電容)

艾華集團(tuán)成立于1985年,是一家以設(shè)計(jì)、開(kāi)發(fā)、制造及銷(xiāo)售鋁電解電容器為核心,集電極箔與設(shè)備制造于一體的科技型企業(yè)。公司擁有“腐蝕箔+化成箔+電解液+專(zhuān)用設(shè)備+鋁電解電容器”完整產(chǎn)業(yè)鏈,其中腐蝕箔+化成箔是是電極箔制造的核心技術(shù)。而電極箔是生產(chǎn)鋁電解電容的關(guān)鍵性基礎(chǔ)材料,用于承載電荷,占生產(chǎn)成本的30%-60%,因此電極箔工藝的好壞決定了鋁電解電容的性能和技術(shù)能力。

公司產(chǎn)品應(yīng)用于節(jié)能照明、工業(yè)設(shè)備和逆變器、消費(fèi)電子領(lǐng)域,公司在全球中高端節(jié)能照明領(lǐng)域的市占率已經(jīng)超過(guò)60%。

-

被動(dòng)元件

+關(guān)注

關(guān)注

7文章

101瀏覽量

15653 -

rcl

+關(guān)注

關(guān)注

0文章

8瀏覽量

8714

原文標(biāo)題:日本被動(dòng)元件是怎樣稱(chēng)霸全球的

文章出處:【微信號(hào):ameya360,微信公眾號(hào):皇華電子元器件IC供應(yīng)商】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

中科銀河芯的國(guó)產(chǎn)替代之路

中國(guó)半導(dǎo)體的鏡鑒之路

被動(dòng)元件:電阻器、電感器和電容器如何在電路中發(fā)揮作用?

被動(dòng)均衡技術(shù)的原理和優(yōu)勢(shì)

國(guó)產(chǎn)在線(xiàn)測(cè)徑儀為什么能達(dá)到先進(jìn)水平?

國(guó)產(chǎn)芯片原廠(chǎng)的出路:從風(fēng)潮到現(xiàn)實(shí)的破局之路

大國(guó)質(zhì)造——匠心礪技,解讀深視智能從國(guó)產(chǎn)替代到行業(yè)領(lǐng)先的傳感器發(fā)展之路

被動(dòng)元件巨頭醞釀漲價(jià)潮,漲幅或達(dá)20%

87億美元!日本32家電子元件制造商投資額將增長(zhǎng)5.4%

今日看點(diǎn)丨傳日系被動(dòng)元件大廠(chǎng)計(jì)劃漲價(jià)或達(dá)20%!;聯(lián)發(fā)科發(fā)布天璣 7350 芯片

主打高性能、高可靠性和創(chuàng)新引領(lǐng),太陽(yáng)誘電彰顯被動(dòng)元件領(lǐng)軍者地位

富信電子:領(lǐng)航中國(guó)被動(dòng)元件市場(chǎng),邁向全球高品質(zhì)品牌之路

光電耦合元件國(guó)產(chǎn)替代:現(xiàn)狀與前景

日本村田(Murata)高壓陶瓷電容的國(guó)產(chǎn)替代-赫威斯電容(HVC Capacitor)

從杰發(fā)科技AutoChips AC8015看國(guó)產(chǎn)汽車(chē)芯片突圍之路

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論