集成電路PPA和APP是個啥?集成電路創業機會在哪里?

集成電路PPA和APP是個啥?集成電路創業機會在哪里?

集成電路產業是大腦和心臟,傳感器是五官和四肢,算法是意識和靈魂,三者共同構成電子信息技術的核心底層。

本文重點寫些集成電路微觀三要素PPA(Performance,Power,Area)和宏觀三要素APP結合對半導體產業投資的邏輯影響,凝練成六要素同各位看集成電路產業和項目的大咖探討。

部分觀點引用清華大學魏少軍教授和國科投資董事總經理王琰總,列表引用大聯大王志杰總,在此致謝!讀十年書不如跟大牛學習,感謝請教學習過的各位大牛。

1

集成電路到底是什么?

集成電路即芯片到底是什么?晶體管是什么?整清楚這兩個概念在BP稍微一講忽悠非專業人士就占了先機(壞笑),這兩個問題其實關注半導體行業的好多人士經常混淆,把半導體和集成電路認為是一個概念,在此先做個澄清。

半導體分為分立器件、光電器件、傳感器和集成電路四大類產品,集成電路是半導體的代名詞,占據半導體產品80%以上市場份額。

目前集成電路的微觀機理到現在還是沒有研究透,其實集成電路核心是晶體管,魏少軍老師形象的比喻就是大壩水閘:當大壩閘門合上,無水流出,水力發電機就無法發電;當閘門打開,水流涌出,水力發電機就可以輸出電流。閘門的開合直接影響到了水力發電機的運轉,這就是用一個弱信號,去控制了一個強信號。晶體管的基本原理,就是“放大”,用小電流去控制大電流。

2

集成電路PPA和APP是個啥?

讀者朋友搬好小板凳看好(看BP聊項目的時候飆出這兩個指標又是讓人刮目相看滴):

PPA和APP是完美的結合,是微觀和宏觀的有效補充,能成為賣芯片的致勝法寶、成為投資企業的葵發寶典(壞笑)。第三部分用PPA和APP分析集成電路的創業機會。

1.PPA

PPA是Performance,Power,Area的簡稱,集成電路的內部的微觀概念,從1958年晶體管誕生之日起,隨著摩爾定律和迪納德定律的延續發展,集成電路的PPA成為集成電路行業最重要指標,一直在產品中強調更高的性能,更低的功耗,更小的面積(成本)。

PPA看起來簡單,其實是錢堆出來的游戲。實現是以數百億美元的產線工藝和致力于先進工藝研發大咖們努力實現,玩家也越來越集中。

在16nm工藝節點,研發一顆芯片的成本為1.5-2億美元,銷售至少3000萬顆才可能收回成本。

在先進技術方面,半導體圈都想做的是突破馮諾依曼架構和超越摩爾定律,美國電子復興計劃充分引領了前沿技術方向:

敏捷設計:包括下一代EDA以及開源硬件,超高效計算:軟件定義可配置架構——主要指下一代眾核處理器系統;domain-specific SoC——目前主要集中在通信信號處理領域;下一代3D集成技術——超越摩爾;下一代內存技術——包括內存內計算,突破馮諾伊曼架構的瓶頸。

設計成本也是問題之一。據IBS稱,一般而言,IC設計成本已從28nm平面器件的5130萬美元上漲到7nm的2.97億美元和5nm的5.422億美元。但是3nm的IC設計成本從5億—15億美元不等。15億美元這個數字涉及到英偉達的復雜GPU。

2.APP

APP是Application,Price,Property的簡稱,集成電路的宏觀的概念,現在對于芯片企業來講要把芯片賣出去在微觀的基礎實現下,面對新的需求,需更加關注應用市場,更加關注價格甚至性價比,關注產品整體的性能參數,在碎片化的市場中尋找出路。

3

集成電路創業難在哪?機會在哪里?

沒有難的創業,只有難的技術。在目前號稱融資難的年份,相信在半導體行業只要某個領域核心技術突出,融資還不是問題,就是看你要多少估值。

集成電路看似門類分為數字電路和模擬電路,但技術專一性非常強,干了十年的數字對模擬積累還是不太懂,比如做電子保護模擬芯片的對LCD驅動基本不懂,做模擬的幾十萬產品門類差別也不小,創業方向真真真重要。

1.集成電路創業難在哪?

(1)投資機構在LP的回報壓力下不敢輕易投,融資壓力大

集成電路項目普遍回收周期長,一般從2-3年研發,芯片流片出來到客戶產品驗證,這一般5-6年時間過去了,在加上產品上市的時候電子信息產品方向如果發生變化,這次流片就可能“打水漂”,上千萬甚至上億的研發費用付之東流。

仔細看現在的上市公司兆易創新、圣邦微電子等企業都是在05/06年時候成立的,還有共同點是那個時候海外回歸國內的創業者,到上市都基本經歷過10年的時間。真正能碰上在比特幣風口下異軍突起的比特大陸、嘉楠耘智等企業機會少之又少。

(2)啟動資金門檻高,創始人壓力大

壓力大體現在兩方面:

一是好多天使輪融不到錢的項目,需要資金流片(先進制程動不動千萬級別),早期都是拿自己以前賺的錢、拿房子甚至身家性命(包括健康)來創業。認識個電源管理芯片的趙總,他開玩笑的說我之前在芯片原廠和代理工作,5年前出來創業,用我的房子做了啟動資金,現在一年銷售3000萬左右,養了70個人,利潤率也不高,每天活的壓力巨大,同期朋友在深圳買的幾處房子增值遠遠超過了好多。

二是芯片創業者普遍年齡偏大,承受的失敗壓力、公司生存壓力巨大,想想好多目前現金流還不錯的都是大量白發的。

(3)集成電路領域細分復雜,方向灰常重要

在物聯網時代,應用的碎片化對于集成電路企業來說就是“說不出的痛”。終端的變化總是讓人去賭、流量入口都是兵家必爭但是難以抉擇之地,PC這個出貨巨大的“桶金”都隨著手機的競爭持續下滑,部分芯片都早開始著手轉型,目前的指紋識別同樣面臨屏下指紋需求帶動,選擇一個能相對“一勞永逸”方向比較重要,要不就是核心技術點留下再去轉型。

比如現在的杭州國芯,從數字電視傳統芯片轉向語音芯片為出門問問、ROKID等提供定制化芯片+方案,邁的時間點目前來看還比較好。

2.創業、產業和投資機會在哪里?

PPA和APP分析每個終端需要的感知、計算、網絡、存儲、算法及場景方面,對比國外的半導體上市企業,在每個大的細分領域下如CPU、模擬芯片、FPGA等都是2-3家企業,國內上市的半導體公司最終會比國外多,但最多每家4個,所以在每個領域投中這2-3家是需要專業度的,要不就是在上市這么難的條件下(3年凈利潤1個億以上,最后1年凈利潤8000萬以上)尋求到好的可以被并購的標的,到底怎么找到呢?其實開玩笑的測八字、面相和風水是基本不可能的,但分析過PPA和APP之后再測可能成功率更高(壞笑)。

寫在中間:每個產品類型基于半導體企業的二八原則(前兩個占據80%市場吃肉,后兩個占20%喝湯),每個細分產品領域的上市公司不超過3-4個,一般是2個左右。創業和投資怎么選中這兩個,是個學問!是種運氣!是種堅持!

(1)感知

圖像傳感器作為眼睛,相比于人眼應用率至少在60%以上,20%是語音,其余20%為手勢等交互,進而涌現出創新企業打算動這塊大蛋糕,搶占索尼、三星、豪威的市場,進入安防、交通、汽車等等方向,圖像傳感在PPA中功耗的關注點較強,同時對于APP中模組的整體性能和價格現在成為新企業進入市場競爭行列的敲門磚,先進入低階的像素應用,逐步高端才可能,國內思特威、銳芯微、長辰、芯侖都在進入,在安防、消費端相對好進入,但在汽車端需打磨幾年再去搶市場吧。

同步說下圖線傳感后續處理過程的ISP和編解碼芯片,編解碼芯片***晨星和華為海思占據大部分的市場份額,后來者就別去搶著玩了,ISP芯片對于PPA都需實現,同時APP的應用和價格同樣重要才可以同安霸等競爭,國內富瀚微電子和興芯微都做的不錯,都是行業內堅持10年的老兵,個人認為一個做芯片的能堅持10年,就去投吧,只要趕上一個風口就起飛了,除非創始人真是老被風巧妙躲過。

MEMS傳感器:

MEMS一句話總結是需要的應用多,創業機會多,但碎片化極其嚴重。對投資人來講,消費級市場大,但價格戰明顯,找些能搞定工業應用的MEMS企業是好的標的。現在的集成MEMS是市場的重點青睞者,語音、壓力等,但這個門檻設計也重要,但在工藝上面的重要性更高一籌,工藝就是跟PPA的面積、功耗和性能有直接關系,APP的新的應用也需不斷開拓,未來的MEMS必須還是IDM的模式,敏芯微李剛總也是做了10多年了,終于有自己的線可以有新玩法了。

但整體國內的MEMS廠商在消費級還是價格戰的套路,如果能在APP中攻入工業級日子就會好過些,利潤能高點。還有一點國內前十的MEMS除了歌爾聲學和瑞聲科技在百億量級,其余的營收都不是太高,范圍都是億級別,主要集中在江蘇,江蘇美新被私有化、邁瑞微、敏芯微、芯奧微和河北美泰電子都還是不錯的企業。耐威科技在新的收購從軍工轉向消費的轉型下,結合IDM工廠也會有好的發展。涌現的新企業通用微在交互音頻聲學MEMS和一體化模組也有大的野心。

激光雷達和毫米波雷達:

激光雷達和毫米波雷達的公司在近兩年像雨后春筍般不斷涌現,不僅有明星創業,也有穩扎穩打的創業者,還有逐步從一個雷達軟硬件向上游芯片延伸的企業,其實國內速騰、禾賽、思嵐、北科天繪再加上飲冰科技、毫米波雷達、森思泰克等終端的企業重點是在APP中先找到應用落地,瞄準車、測距還是測繪,選中一個深扎下去,只瞄準車的落地進程熬得起也可以,但目前看L4-L5周期還長的很。

做芯片的加特蘭、西安飛芯、鐳神智能、飲冰科技、寧波晟德、清華部分老師等落地創業都是24G芯片作為底子,77G作為目標PK德州儀器和英飛凌,個人觀點,機會還有,但進入車方向周期太長,創始人團隊背景重要尤其芯片背景,PPA中的功耗和重要的射頻芯片誰來做關系重大,建議現有底芯片的落地后再去探討高制程的產品,這樣你才能活著碰到自己的競爭對手。

5G是必然也必定成為市場爆發的應用點,5G是智能化的概念,但總體實現都是基于傳統的,這個也放在這一起來說,總體來講5G的PPA功耗目前還是大問題,成本越來越高,玩家越來越少,但高端手機的國產替代需求是增量,對于通信來講,基站-天線-射頻前端-基帶-AP都是大玩家,基帶和AP小玩家除了戴保家總的ASR就別去摻和了,天線信維通信也做的不錯了,射頻前端LNA-PA-濾波器、雙工器、開關在5G時代將爆發爆發再爆發。

除了PA都是中國現在最弱的環節,開關和LNA卓勝微電子國內算是突破出一條路,將于近期上市,濾波器國內諾思微、漢天下、上市的信維通信和將上市的卓勝微電子都想搶占5G時代一個手機40顆的濾波器,但目前總體來看同skywords差距還是明顯,還有小觀點如果想做濾波器沒有產線只去研發個人覺得直接可以去Pass了,做出來成本高難賣出去也比較難融到錢。

手機中的藍牙、WIFI、定位、陀螺儀、驅動芯片、指紋芯片,個人認為能打進一兩家手機大廠的供應鏈就有投資的價值和創業的機會。只要核心技術點能單點突破,一直還是有新的創業和投資機會,恒玄科技同樣是好的范例。

一位雷達方面的大牛說,“射頻微波人工智能應用已批量供應,形成了實際驗證的計算平臺,在無線電調制信號識別、參數估計、認知雷達具備實際的應用,人工智能技術目前在射頻微波應用的深度和廣度比民用無人駕駛落地的好”。表明射頻方面在人工智能的應用開始落地。

NB-IOT和Lora將有可能成為萬物互聯崛起的切入點,但目前前者的大規模的應用落地還是在探索中,比如智能抄表還是沒用上,具體落地應用還需仔細打磨,在PPA中實際功耗需特別關注,在APP中的應用深度探索。

RFID芯片感覺已經爛大街了,其實如果能在讀卡和標簽方面的性能做的不錯的話還是有機會,因為國外的企業國標專利還沒布局,這是對于RFID的重要窗口期,但在工業、軍工和航天僅僅還是出貨量小的讀卡終端的話還是市場小了,同時價格還是有向下的趨勢,如果能打通超市、衣服、新零售的話每年都是數十億顆的出貨量。

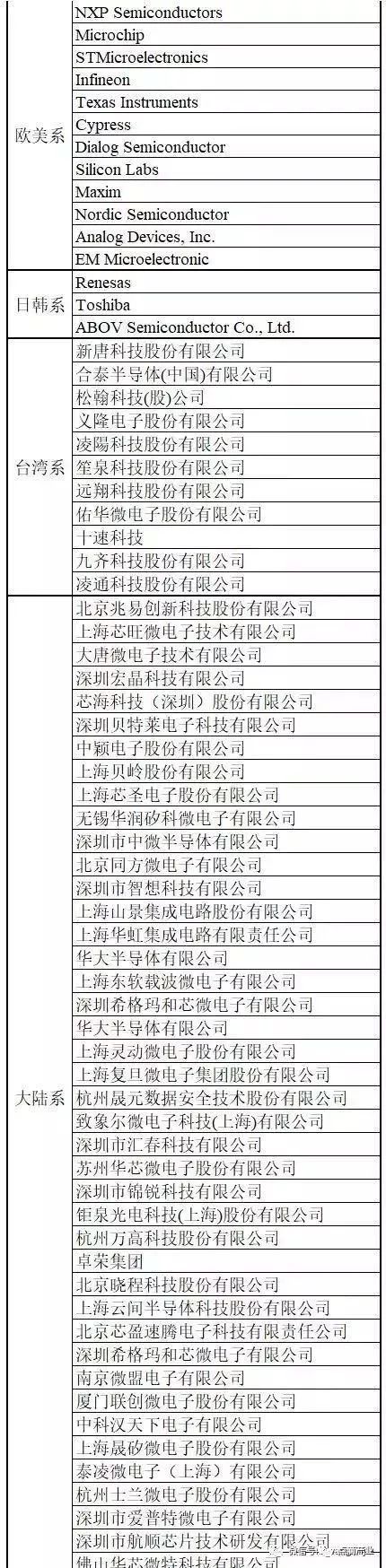

MCU:新型多功能無線、藍牙、計算集成一體的低功耗MCU將越來越受到重視,在邊緣計算時代將成為一個控制入口。在中國MCU企業至少也有上百家,成熟比較廣的應該是50家左右,這方面大聯大的王總積累豐富(企業列表參考),對于國內MCU企業來說,消費級哪怕是32位也會逐步有話語權,何況兆易創新已經在國內市場第三了,但是在利潤高的APP的高階應用工控和汽車,至少還有10年還難以進入主芯片的行列,但應用廣泛,生存方式還是先活在往高處走。

航順、致象爾微等新企業也在積極探索落地應用,部分在新三板的企業的現金流壓力同樣不小,南麟電子、希格碼、芯旺、芯海、山景、靈動、泰凌微電子等都在積極探索新的方向。出貨量不斷增加,但價格真心讓人吐血。

RISC-V:RISC-V在CPU和低功耗MCU有突破的機會,生態在逐步建立,國外的SifIve已開始一次性授權收費,同時在國內招兵買馬布局;胡振波創立的芯來也力爭成為國內RISC-V架構引領者,但盈利模式還需商榷,生態體系還需進一步完善,不過好消息是國內華為、小米及中小型企業逐步擁抱,多少讓原來移動端IP老大有危機感。作為打算做IP的企業話,國內不會容下超過2家,作為設計企業來講,可以探索應用RISC在能耗和架構創新。

HPC:HPC高性能計算芯片目前主要還是體現在礦機芯片的崛起,造就了比特大陸、嘉楠耘智及一批各種CPS(幣芯片)的公司,營收總體不錯,前兩天7nm中國芯的文章刷屏全國,雖然7nm工藝達到,僅僅是一顆挖礦芯片,難度比通用芯片差距小,還有對社會整體貢獻未來如果探索出HPC的應用在安防、氣象、交通方面的話值得更加的宣傳。不過HPC芯片的成功證明在先進工藝制程還是具備一定能力,同時在特定領域中國可以領先,需把賺的快錢花在通用的云端芯片和終端芯片,打通訓練和推理的話將是中國從0到1的跨越。

云端芯片:中國的玩家也越來越多,融資額也越來越大,開始聽到可以“嚇掉下巴”,天使輪基本都是1億美元起,還有3億美元的,不過明星芯片項目都是這價碼,應該越來越習慣。比特大陸、寒武紀、思朗科技、燧原科技、天數智芯等都跨入這個行列,話說會有成功的,無論哪家成功都將是突破英特爾、英偉達的生意,拭目以待,不過軟件生態和應用生態必須匹配,路漫漫,更相信成功的是國家隊的和有現金流的。

(4)存儲:存算一體化、憶阻器、SSD主控、新興存儲

存算一體化絕對是大的趨勢,對于特定應用將算法融入存儲顆粒或者主控芯片是兩種常見做法,總體來說實現起來需要PPA和APP融合,低功耗、兼容性、應用性和小體積,還有一個在工藝中的特色工藝線就是說白了還要去搶晶元,目前國內的知存科技、英韌創、探鏡科技等都在探索這方向,后來再創業者估計全球據說不超過3個實驗室有實力在做顆粒中的存儲調用,預祝成功。

SSD主控真實的芯片的市場份額全國來說應該是40億,所以BP中不要拿SSD的市場規模來說,最終國內能存活的理論上大的3-4家,其余還是小的企業,目前國內的SSD芯片企業至少應該有30-40家,重點就要看APP,應用、生態和價格了。

憶阻器(全稱記憶電阻器),憶阻器是一種有記憶功能的非線性電阻,基于憶阻的隨機存儲器的集成度,功耗,讀寫速度,類神經單元都要比傳統的隨機存儲器優越。目前國內也是積極探索落地,清華微電子的錢鶴老師和吳華強老師走在前列,并探索落地產業化,但工藝和設計尤其在APP中應用落地還需走的更長。

各類鐵電、相變存儲、磁存儲等都是各具優勢,在軍工、航天、消費都有應用空間,目前都是在解決成本下降的問題即APP中的價格,同時PPA中的面積進入消費級也是重要門檻。

(5)算法及場景

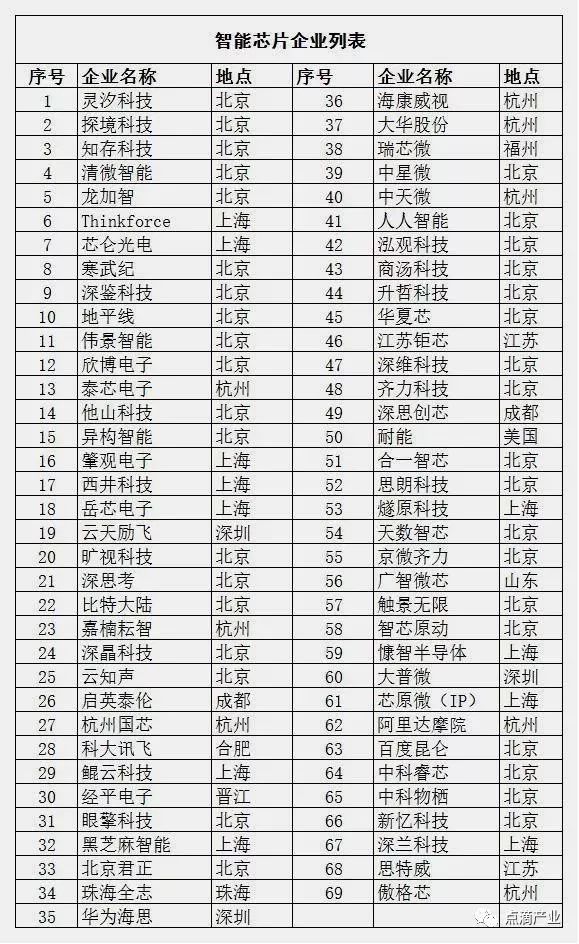

仔細分析67家AI芯片企業,從芯片種類來講,處理器、存儲器、FPGA、XPU(各類PU)、DSP,其中各類PU最多,論難度來講都不容易,但DSP相對好實現些,大部分安防也是這么做的芯片。

FPGA本身的市場來講全球40億美金,國內涌現出新舊企業10家左右,但生態工具和國內給機會用可能是最重要的。從應用領域來講在安防、語音、云端和存儲,其中前兩者占比至少在所有企業80%以上,其實市場就那么大,能不能容得下這么多?還有實力強勁競爭對手也在列表中,找到能夠落地的新的增量市場,重點解決APP的應用、價格和整體新能才是王道。

對于AI芯片企業來講,一般軟件和算法實力強,但面對動不動百萬千萬流片費,還是要經驗積累少犯錯,真正做出芯片還是第一步,工程化落地和對芯片的服務能力同樣重要,國外的服務單都是上百頁都是積累的工程經驗,這是需要慢慢磨合積累的。

(6)EDA、功率器件和模擬芯片

單獨列出國內差距大的兩個產品,涌現新的企業需要IDM支撐是最終的模式,PPA至關重要,但決定APP的工藝線更加重要,保證差異和特色,同時成本優勢。

差距多大:吉林華微電子作為2017年功率半導體十強營收第一名,2017年公司營收16.35億元,凈利潤9485.38萬元,然而行業全球老大英飛凌70億歐元的營收。模擬類似,國內比較好的公司產品線也是上千種,同德州儀器的十幾萬種差距凸顯。

還需再提到生態的重要一環EDA,國內涌現的芯禾、華大、博達微、廣立微電子及要收購回國的企業有可能會有大的突破,但這個領域就是錢+人+環境的一體,在自主的“做芯片工具”要求下,未來的20年,中國會有企業走出來。

3.如何去看一個好項目?

在此個人看法:PPA和APP是基本了解可以看的,上市路漫漫,優質被并購的企業也是好的選擇,重點還是人!人!人!通過與大牛聊天總結3類:

(1)海外優秀團隊

核心領軍技術還是在國外,如果國外的核心人物回歸接觸集成電路全鏈條和市場線的綜合型人才,成功幾率相對大些,但創業就是九死一生,因素比較多,但相信這類相對成功率大些,不過這些的對于國內環境和商業模式的突破至關重要。

(2)國內行業專家和企業大牛

通過與創始人聊天就知道這個人的真實水準,是否懂行業,同時對于企業發展的路徑有明確的規劃,再加上對國內商業套路的清楚,也是可以選擇的人員。但對于高校創業的人商業拓展和合作是需要超越的極限。

(3)應用型的方向+核心技術點

具備單點核心技術突破單點應用也是好項目好的選擇,要不就是大的市場、大的玩法,這個價格戰要做好思想準備。

4.虛榮的估值是好是壞?

(1)市場化基金甚至集成電路領域的專業基金華登國際、武岳峰、鴻泰基金等現在都是緩兵不動,伺機而行。

(2)市場上的大部分基金都在“小冬眠”,看了大部分的項目,但是估值貴的狠,除非項目真的特別好,要不還是觀望觀望再觀望,都在等調整完成后低估值進入。

(3)先融到資活下來再去想別的。

4

總結

集成電路行業2020年1.8萬億市場,中國實際自給率還是不到10%(減去外資貢獻),主芯片突破還需要10-15年時間,必定是國內的朝陽行業,創業者可以進入,投資者可以進入,上下游可以進入,但艱苦卓絕需要想好,十年創業路,回頭見崛起。

-

傳感器

+關注

關注

2552文章

51217瀏覽量

754607 -

集成電路

+關注

關注

5389文章

11573瀏覽量

362260

原文標題:集成電路PPA時代到APP時代的投資邏輯

文章出處:【微信號:xinpianlaosiji,微信公眾號:芯世相】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論