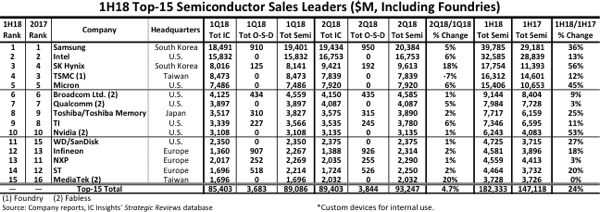

全球15大半導體廠商銷售排名,三星,SK 海力士、美光和 Nvidia在上半年銷售年增逾35%

全球15大半導體廠商銷售排名,三星,SK 海力士、美光和 Nvidia在上半年銷售年增逾35%

IC Insights 于本月早些時候發布了 2018 年《The McClean Report 》的年中更新,提供了上半年全球 15 大半導體廠商銷售排名,三星,SK 海力士、美光和 Nvidia 在上半年銷售年增逾 35%,表現最為亮眼。

根據市場研究機構 IC Insights 先前公布了 8 月份更新報告中指出,今年上半年 25 家供應商和 IC 代工市場狀況。內容公告了上半年前 15 大半導體銷售大廠(包括IC和OSD光電、傳感器和分立器件),其中七家總部位于美國,三家位于歐洲,兩家位于韓國和***地區,一家位于日本。在2018年4月初宣布成功將其總部所在地從新加坡遷至美國之后,IC Insights現在將Broadcom歸類為一家美國公司。

今年上半年半導體銷售前三名,三星蟬聯第一、英特爾居次、SK 海力士位居第三。。(圖自: IC Insights)

15 家公司中有 11 家公司在今年實現兩位數的增長,有七家年增長率為 20% 以上,包括五大內存供應商三星電子、SK 海力士、美光、東芝/東芝內存和西部數據/閃迪(Western Digital/SanDisk) ,以及 Nvidia和 ST。

前15中還包括一家純粹的晶圓代工廠——臺積電(TSMC),無晶圓廠(Fabless)公司有4家,圖中分別用1和2標識了代工廠和無晶圓廠公司。如果把純代工企業臺積電排除在TOP15之外,那么蘋果(Apple)將進入這個榜單。對于主要半導體供應商而言,蘋果公司在排名中已經名列前茅,即便該公司僅在自己的產品中設計和使用其處理器,沒有銷售給其他系統制造商。IC Insights估計,蘋果定制的基于ARM的SoC處理器和其他定制設備在18年上半年的銷售額為35億美元。

與去年同期相比,前 15 家半導體公司的今年上半年銷售額增長至 24%,其中 14 家的銷售額皆達 40 億美元,比去年上半年增加 3 家。

令人意外的是,三星,SK 海力士和美光,在上半年銷售年增率逾 35%,英特爾自 2017 第 1 季排名第一,但在 2017 第 2 季以后便失去 1993 年以來領先的地位,取而代之的是三星。

隨著 DRAM 和 NAND 閃存市場持續增強,短短一年,三星與英特爾之間的銷售年增差距,從 2017 年上半年的 1% 到今年上半年已逾 22%。

值得注意的是,該調查預測 2018 年三星半導體銷售額 84% 為內存設備,比去年上升 3%,比前年高出 13%。另外還預測,2018 年三星內存銷售將增長 31%,達 700 億美元。

IC Insights 在前 15 大半導體供應商排名加入代工廠,因為這類排名一直是最佳半導體供應商名單,而非市占排名。而且在某些情況下,半導體銷售額是雙重計算的。IC Insights認為,它們許多客戶都是半導體行業的供應商(供應設備,化學品,氣體等),如果報告中不包括代工廠等大型IC制造商,將在頂級半導體供應商名單中留下重大“漏洞”。在《The McClean Report》的4月份更新中,是按產品類型列出的IC供應商市場份額排名,當時這些列表中不包括代工廠。

排名前 15 名家公司還包括純晶圓代工廠臺積電 和 4 家無晶圓廠。若排除臺積電,蘋果會排在第 15 位。對主要半導體供應商,蘋果對自己的產品設計和使用自己的處理器,蘋果的 MPU 并未銷售給其他系統制造商。

今年 5 月,東芝完成了以 180 億美元的價格將旗下內存芯片事業售予以美國貝恩資本 (Bain Capital) 領導的投資集團。貝恩雖是最大的股東,擁有東芝內存 49.9% 的股份,東芝隨后回購該部門 40.2% 的股權,Hoya拿下剩余 9.9% 的股份。新業主計劃在三年內進行首次 IPO,追趕龍頭大廠三星。

貝恩財力雄厚,并承諾支持東芝內存維持競爭力以及大型并購交易,預料未來 15 大半導體銷售排名,東芝也將急起直追。

由于東芝出售了存儲器業務,圖中所示的2Q18銷售統計包括東芝其余半導體產品(例如,分立器件和系統LSI)和新東芝內存的NAND閃存銷售的總銷售額。這些銷售在2Q18的估計細分如下所示:

?東芝系統LSI:4.68億美元

?東芝Discrete:3.15億美元

?東芝內存公司:31.07億美元

?東芝/東芝內存公司2Q18總銷售額:38.9億美元

半導體產業主要包括集成電路和分立器件兩大類,各分支包含的種類繁多且應用廣泛,在消費類電子、通訊、精密電子、汽車電子、工業自動化等電子產品中有大量的應用。集成電路是半導體產業的核心,同時也是信息化產業的基礎和核心,占整個半導體行業市場規模的80%以上。數據顯示,2017年,全球半導體銷售額為4124億美元,同比增長21.76%;中國半導體銷售額為1315億美元,同比增長22.33%,中國地區銷售占比近年來呈現不斷上升的趨勢,由2014年的27.32%上升至2018Q1的32.31%。

集成電路占據半導體主要市場

數據來源:公開資料整理

近年來半導體市場銷售情況(億美元)

數據來源:公開資料整理

2016年下半年半導體銷售額增速開始回升,2016年12月,各地區半導體銷售增速均開始進入正數區間。截止到2018年5月,全球半導體銷售同比增速為21%,其中,中國地區同比增速為28.5%,高于全球增速。代表半導體行業景氣度的費城、***半導體指數自2008年末觸底后,近年來趨勢向上,2018年6月,費城、***半導體指數創下1999年以來的新高,此后,指數小幅回落,呈現高位盤整的態勢,半導體行業景氣度持續高漲。

全球半導體市場增速變化情況(%)

數據來源:公開資料整理

2017年,我國半導體銷售全球占比達到歷史新高的32.31%。雖然我國已經成為全球最大的集成電路消費國家,但由于80%的芯片需要從歐美日韓等地區或國家進口,自給率嚴重不足,2017年逆差額度高達1932.39億美元,同比增長16.41%。

全球半導體市場份額變化情況

數據來源:公開資料整理

我國IC產業貿易逆差逐步加大(萬美元)

數據來源:公開資料整理

半導體設備制造業是集成電路的基礎產業,是完成晶圓制造和封裝測試環節的基礎,是實現集成電路技術進步的關鍵。集成電路生產線投資中設備投資占比較大,達總資本支出的60-70%左右,所需專用設備主要包括晶圓制造環節所需的光刻機、化學汽相淀積(CVD)設備、刻蝕機、離子注入機、表面處理設備等;封裝環節所需的切割減薄設備、度量缺陷檢測設備、鍵合封裝設備等;測試環節所需的測試機、分選機、探針臺等。其中,晶圓處理設備銷售金額占比高達80%左右。

2017年,全球半導體設備銷售額達到566.2億美元,同比增長37.29%。中國半導體設備銷售額為82.3億美元,同比增長27.40%,2005-2017年復合增長率為16.40%,遠超同期全球市場4.63%的復合增長率。從半導體設備近年來分地區銷售情況來看,中國、日本、韓國和***地區市場占比較高。近幾年隨著國內新建晶圓廠的增加,我國已經成為全球第三大半導體設備市場,收入占比從2005年的4.05%提升至2017年的14.54%。

全球及我國近年來半導體設備銷售額(十億美元)

數據來源:公開資料整理

近年來半導體設備分地區銷售情況

數據來源:公開資料整理

作為信息產業的基礎和核心,我國對集成電路行業給予了高度重視,出臺了多項鼓勵政策并從財政稅收、基礎建設等多方面支持其發展。此外,隨著我國成為全球集成電路主導消費市場,全球集成電路產能向我國轉移的趨勢明顯,我國大陸地區對集成電路配套裝備的需求很大。根據報告顯示,2018、2019年中國半導體設備銷售增速將高達43.50%、46.49%,遠超過全球同期10.79%、7.76%的水平,中國有望于2018年成為全球第二大半導體設備市場。

全球及中國半導體設備銷售預測情況(十億美元)

數據來源:公開資料整理

-

半導體

+關注

關注

334文章

27654瀏覽量

221311 -

三星電子

+關注

關注

34文章

15869瀏覽量

181180 -

晶圓廠

+關注

關注

7文章

624瀏覽量

37931

原文標題:2018 半導體大廠銷售排名發布

文章出處:【微信號:icunion,微信公眾號:半導體行業聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

SK海力士Q3利潤有望趕超三星半導體

SK海力士下半年擴招加碼,鞏固AI半導體技術領軍地位

SK海力士上半年庫存超700億,市場復蘇顯成效

內存巨頭領跑2024年Q1半導體IDM營收,HBM需求成關鍵驅動

市場規模達739.億美元!三星電子與SK海力士進軍化合物功率半導體領域

工商網監

工商網監

評論