歌爾股份實現收入84.26億元,同比下滑15.52%

歌爾股份實現收入84.26億元,同比下滑15.52%

蘋果iPhone X的銷售不達預期,連累國內供應商業績隨之下跌。

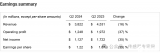

8月22日,歌爾股份(002241.SZ)發布的2018年上半年業績報告顯示,今年上半年歌爾股份實現收入84.26億元,同比下滑15.52%;實現凈利潤4.45億元,同比下滑38.11%,扣非后凈利潤僅2.66億元,同比下滑58.68%。

歌爾股份在財報中表示,業績變動的主要原因是由于其重要客戶智能手機新機型銷售不達預期,同時虛擬現實產品市場增速放緩,公司拓展新業務的投入增加等。

"對于歌爾股份來說,未來最重要的是要快速向國內廠家推進。"第一手機界研究院院長孫燕飚表示。

8月22日,歌爾股份收盤8.29元。

客戶高度集中

歌爾股份財報顯示,2017年公司前五大客戶的銷售占比達65.86%。其中,第一大客戶獨占30.75%的銷售比例,與第二大客戶合計占比超過50%。而其第一大客戶即蘋果公司。

業內資深人士認為,單一客戶占比越高,公司對其的依賴性越強,該客戶非常容易影響到整個公司的營收情況。

可以看出,由于蘋果iPhone X與iPhone 8不甚理想的銷售狀況,已然反映到其供應商的業績之上。

"雖然現在蘋果仍然可以維系歌爾股份的百億企業規模,但畢竟蘋果正處于下滑階段。"孫燕飚認為,歌爾股份正面臨從蘋果概念股,向中國主流手機廠家概念股轉型的抉擇。

歌爾股份在財報中指出,如果主要客戶受內外部因素影響,將會帶來公司訂單波動。今后將進一步與戰略客戶保持緊密的合作關系,同時擴大客戶覆蓋范圍和市場影響力,加強企業客戶的開拓力度,實現主營業務收入水平的均衡提升。

此外,也會密切關注客戶的銷售預測和市場需求情況,提前做好應對措施。

根據歌爾股份財報,今年上半年歌爾股份國外地區實現收入65.42億元,同比下滑19.44%,占總收入比重由去年同期的81.42%下滑至77.64%。

反觀其國內市場的營收雖僅同比上升1.69%,但仍然保持著平穩增長的態勢。

歌爾股份在財報中表示,公司出口銷售比重較大,部分原材料、生產及檢測設備也需要從國外采供。因人民幣/美元匯率波動幅度增長,未來公司還將面臨匯率風險。

"向國內廠家快速推進十分重要,比如同為蘋果概念股的藍思科技現在就已經成為了OPPO、vivo的玻璃蓋板供應商,雖然毛利率不高,但是未來持續性強。"孫燕飚說。

資金鏈緊繃

值得注意的是,歌爾股份財報顯示,上半年歌爾股份收到政府補助達2.15億元。

對此,第一手機界研究院致電歌爾股份相關負責人,但截至發稿未收到任何回復。

第一手機界研究院發現,歌爾股份近兩年逐漸陷入資金鏈緊繃的境地。

根據歌爾股份2016年年報,歌爾股份2016年的流動比率和速動比率分別為1.28和1.02。

然而2017年上半年,歌爾股份的流動比率下滑至1.26,速動比率下滑至0.9。

時至2018年上半年,歌爾股份的流動比率持續下跌至1.18,速動比率更是再破新低至0.7。

這些數據均說明,歌爾股份正面臨資金短缺的困境。

在當前聲學競爭加劇、全球智能手機及VR市場紛紛下滑的背景之下,歌爾股份下半年的營收、獲利還將繼續面臨一定壓力。

電子配件業務不見起色

近年VR、AR等行業開始展露成長空間,但就目前而言,在軟件層面,VR缺乏提升用戶認知和消費意愿的爆款應用;在硬件層面,主流VR整機的分辨率、延時、舒適度難以滿足長時間使用的需求。這使得VR產品的普及還需要3-5年的培育期。

根據歌爾股份財報,2018年上半年歌爾股份電子配件業務實現收入28.42億元,同比下滑27.03%,占總收入的33.73%,毛利率為14.34%,同比下滑4.25個百分點。

歌爾股份在財報中透露,在智能手機市場下滑的同時,虛擬現實設備等新型智能人機交互產品市場也出現下滑,在此行業環境之下,公司經營也面臨著挑戰。

一業內資深人士認為,今年歌爾股份的AR及VR業務的出貨及收入大幅下滑已成定局。

-

智能手機

+關注

關注

66文章

18502瀏覽量

180447 -

蘋果

+關注

關注

61文章

24424瀏覽量

199146 -

歌爾股份

+關注

關注

1文章

127瀏覽量

9520

原文標題:"蘋果概念股"失效,歌爾股份上半年扣非凈利下滑近六成 ||聚焦

文章出處:【微信號:N1mobile,微信公眾號:第一手機界】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

寧德時代三季度凈利潤同比增長25.97%,達131.36億元

歌爾股份2024年上半年業績強勁增長,凈利潤飆升近兩倍

同比下滑 16%!德州儀器 2024 年第二季度實現 38.22 億美元營收

歌爾股份預計上半年凈利翻倍增長 發力兩大產品戰略股價三個月內漲超50%

阿里宣布派發約40億美元股息 財報顯示AI相關收入實現三位數同比增長

華為2023年實現全球銷售收入7042億元

2024年一季度半導體企業業績突出,韋爾股份營收逾56億元

歌爾股份Q1營收193.12億 凈利潤3.8億同比增長257.47%

中芯國際:2023年凈利48.23億元 同比下降60.25%

海爾智家2023年營收2614億元,海外營收1364億元,擬提升分紅比例

中國MEMS芯片第一股敏芯股份2023 年度營收 3.73 億元約虧損9525萬

清越科技發布業績快報:凈利潤-8606.62萬元,同比下降254%

工商網監

工商網監

評論