動力型鋰離子電池正極材料的比較

動力型鋰離子電池正極材料的比較

鋰電正極材料市場隨著手機、筆記本電腦、數碼相機、數碼攝像機等電子消費產品和動力汽車、電動工具、電動助力車、發電儲能裝置等能源動力產品分為小型鋰電正極材料市場和動力鋰電正極材料市場。小型鋰電正極材料主要包括鈷酸鋰、多元材料和錳酸鋰為主, 而動力鋰電池正極材料主要為錳酸鋰、磷酸亞鐵鋰和多元材料為主, 其中電動汽車的發展給鋰電正極材料的成長帶來了很大的市場空間, 在動力鋰電中的應用將出現爆發性增長。在可攜式電子(手機和筆記本)市場逐步成熟, 這部分的正極材料未來趨于穩定, 但是在動力能源迅速發展的趨勢下, 主要的市場成長力取決于電動車未來五年的成長率。

1 正極材料市場規模與主要廠商

以鋰電池材料產業來說, 以往的成長率約在3%~ 5%, 屬于溫和成長的產業, 在2009 年由于筆記型電腦及如手機等電池市場日趨成熟, 加上鈷等正極材料相關金屬材料價格上漲之故, 在需求量放大且單價持平下, 2009 年全球鋰電池材料市場銷售值相較2008 年成長16. 2% , 達到33. 9 億美元, 其中, 正極材料銷售值約18. 1 億美元。根據工研院在展會上發布的2009~ 2013 年全球鋰電池材料市場規模預測數字( 圖1)。

圖1 2009~ 2013 年全球鋰電池材料市場規模預測( 百萬美元)

在可攜式電子( 手機和筆記本) 市場逐步成熟, 這部分的正極材料未來趨于穩定, 但是在動力能源迅速發展的趨勢下, 主要的市場成長力取決于電動車未來五年的成長率。若以持平的電動車市場成長數字估計, 預計2013 年的鋰電池正極材料市場將因電動車市場成長至21. 6 億美元。

從相關調查( 2010'CIBF) 來看, 不能簡單的以國內國外來區分這個全球的正極材料市場, 總體一句話整個市場有逐漸走向大者恒大的態勢。因為正極材料牽涉電池品質, 近年來已有愈來愈多大的知名的電池廠商采用內制或向單一供應商購買的方式取得正極材料。2009 年全球鋰電池正極材料前五大廠商依序為: Umicore、日亞化學、戶田工業、BYD 與AGCSeimi Chemical, 其他正極材料廠商包括日本化學工業、本莊Chemical、日本電工、正同化學工業、三菱化學等約占有37%.其中Umicore 因新增產能陸續開出, 且在鋰鈷系材料市場成功取得新客戶, 加上原有供應SDI 與LGC 的供貨關系, 因而在總體市占率超越日亞化而成為最大廠商; 日亞化在正極材料長期供應三洋電機, 在近來開始投入三元系市場; 而國內最大用戶及制造商BYD 則基本上是自己制造, 僅因供應自身下游產品使用即有約3% 的市場占有率。

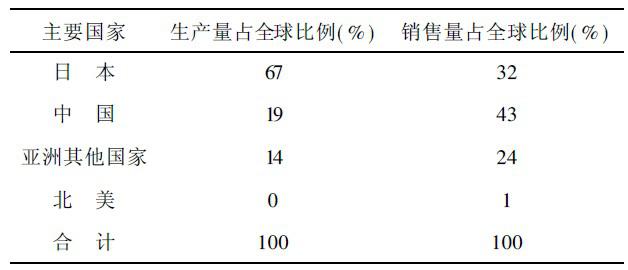

從生產與銷售地區上來看, 在2009 年仍然呈現集中于亞洲的態勢, 其中日本仍為最主要的正極材料生產與銷售大國, 雖然在日本國內因生產成本高漲之故, 鋰電池的制造出口逐年下降中, 但至今全球仍有近67% 的鋰電池正極材料在日本生產, 中國與其他亞洲地區僅占19% 與14%.至于在銷售地區分布上, 由于下游的電池大廠仍以日商為多, 因此日本仍為銷售地區比例最高的國家, 其他依序為中國、其他亞洲地區、北美等地。具體數據見表1.

表1 2009 年全球鋰電池材料生產銷售地域分布

2 動力型鋰離子電池正極材料的發展與比較

從目前市場用量來看, 鋰電池正極材料仍以鈷酸鋰為主, 除了其結構穩定性佳、能量密度高的特性外,最早應用于可攜式電子裝置等小型電池領域也是一大原因。為了要提高這部分可攜式電子裝置電池電容量及降低材料成本, 三元系的材料在可攜式裝置的滲透率可望提升; 此外, 隨著鋰電池爆炸事件陸續發生后, 正極材料研究重點轉向安全性開發, 其中錳酸鋰電容量雖然較低, 但其安全性較高, 也讓其在大型鋰電池或動力電池市場滲透率逐年提升; 至于磷酸鋰鐵相較于鋰錳系具有更高的熱穩定性, 在成本考量上也比鋰鈷氧化物更具優勢, 使得磷酸鋰鐵和鋰錳系在未來鋰電池市場的應用備受期待。而由全球市占分布與生產地域現況來觀察, 雖然近年韓國與中國大陸廠商積極投入正極材料制造, 但在材料品質仍未普遍獲得業界電池廠商信賴前, 日商仍將是全球鋰電池正極材料主要的供應。

從另外一種角度來看, 一種材料是否具有應用發展潛力? 除了關注其優點外, 更為關鍵的是該材料是否具有根本性的缺陷。鎳鈷錳酸鋰三元材料由于鈷的資源缺乏與鎳、鈷成本高和價格波動大等原因, 普遍認為很難成為電動汽車用動力型鋰離子電池的主流, 但可以與尖晶石錳酸鋰在一定范圍內混合使用。

事實上目前普遍選擇磷酸鐵鋰作為動力型鋰離子電池的正極材料,而非磷酸鐵錳電池等其他電池, 從政府、科研機構、企業甚至是證券公司等市場分析員都看好這一材料, 將其作為動力型鋰離子電池的發展方向。分析其原因, 主要有下列兩點: 首先是受到美國研發方向的影響, 美國Valence與A123 公司最早采用磷酸鐵鋰做離子電池的正極材料。其次是國內一直沒有制備出可供動力型鋰離子電池使用的具有良好高溫循環與儲存性能的錳酸鋰材料有關。但磷酸鐵鋰也存在不容忽視的根本性缺陷, 主要受制于高溫還原成單質鐵、振實密度、制造成本、知識產權等缺陷。因此目前最有希望應用于動力型鋰離子電池的正極材料主要有改性錳酸鋰( LiMn2O4 ) 磷酸鐵鋰( LiFePO4 ) 和鎳鈷錳酸鋰【Li( Ni, Co, Mn) O2】 三元材料。

3 結論

從研發和生產鋰離子電池的經驗來看, 日本是鋰離子電池最早商業化的國家, 并且一直占據著高端鋰離子電池市場。而美國盡管在一些基礎研究上領先,但是到目前為止還沒有一家大型鋰離子電池生產企業, 因此, 日本選擇改性錳酸鋰作為動力型鋰離子電池正極材料更有其道理。即使是在美國, 利用磷酸鐵鋰和錳酸鋰作為動力型鋰離子電池正極材料的廠家也是各占一半, 聯邦政府也是同時支持這兩種體系的研發。鑒于磷酸鐵鋰存在的上述問題, 很難作為動力型鋰離子電池的正極材料在新能源汽車等領域獲得廣泛應用。如果能夠解決錳酸鋰存在的高溫循環與儲存性能差的難題, 憑借其低成本與高倍率性能的優勢, 在動力型鋰離子電池中的應用將有巨大的潛力。

-

電動汽車

+關注

關注

156文章

12087瀏覽量

231251 -

鋰離子電池

+關注

關注

85文章

3240瀏覽量

77709 -

鋰電池

+關注

關注

260文章

8108瀏覽量

170115 -

電動車

+關注

關注

73文章

3013瀏覽量

114107

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論