") 功率器件市場現(xiàn)狀:歐美日把持,國內(nèi)仍需努力

功率器件市場現(xiàn)狀:歐美日把持,國內(nèi)仍需努力

功率半導(dǎo)體是指在電子設(shè)備中用于電源轉(zhuǎn)換或者電源管理的半導(dǎo)體。隨著對節(jié)能減排的需求迫切,功率半導(dǎo)體的應(yīng)用領(lǐng)域已從工業(yè)控制和4C領(lǐng)域,進(jìn)入新能源、軌道交通、智能電網(wǎng)、變頻家電等諸多市場。

數(shù)據(jù)顯示,2017年全球功率半導(dǎo)體市場中,工業(yè)應(yīng)用市場占比為34%,汽車應(yīng)用市場占比為23%,消費(fèi)電子應(yīng)用占比為20%,無線通訊應(yīng)用占比為23%。

國內(nèi)功率器件的應(yīng)用分布

半導(dǎo)體功率器件在功率半導(dǎo)體中十分重要。目前,國內(nèi)以揚(yáng)杰科技、華微電子、士蘭微為代表的功率半導(dǎo)體龍頭企業(yè)市場占有率非常低,進(jìn)口替代的空間巨大。據(jù)中商產(chǎn)業(yè)研究院,2018年國內(nèi)半導(dǎo)體功率器件十強(qiáng)企業(yè)中,排名第一的為吉林華微科技,2017年?duì)I收達(dá)16.4億元。揚(yáng)州揚(yáng)杰電子科技排名第二,2017年?duì)I收為14.7億元。以下為排名:

國內(nèi)功率器件十強(qiáng)

功率器件市場現(xiàn)狀:歐美日把持,國內(nèi)仍需努力

縱觀整個功率器件市場,整體態(tài)勢是歐美日廠商三足鼎立。 其中美國功率器件處于世界領(lǐng)先地位,擁有一批具有全球影響力的廠商,例如 TI、Fairchild、Maxim、ADI、ONSemiconductor和 Vishay 等廠商。歐洲擁有 Infineon、ST 和 NXP 三家全球半導(dǎo)體大廠。日本主要有 Toshiba、 Renesas、 Rohm、 Matsushita、Fuji Electric 等。中國***擁有富鼎先進(jìn)、茂達(dá)、安茂、致新和沛亨等一批廠商。而我國則有上述代表。

功率半導(dǎo)體器件細(xì)分領(lǐng)域多, 行業(yè)整體增速較緩,大廠傾向于業(yè)內(nèi)并購,通過布局新領(lǐng)域?qū)崿F(xiàn)增長。 2016 年英飛凌科技成為全球功率半導(dǎo)體的主要供應(yīng)商,其在 2015 年初收購美國國際整流器公司(InternationalRectifier)后,英飛凌超過三菱電機(jī)成為領(lǐng)先的功率模塊制造商。 德州儀器在 2015 年被英飛凌超越后,于 2016年退居全球第二。 安森美完成對飛兆半導(dǎo)體(Fairchild)的收購后,市場排名升至第三位,其在功率分立器件市場份額躍升 10%。 2016 年建廣資本以 27.5 億美元并購了 NXP 的標(biāo)準(zhǔn)器件部門,中國企業(yè)首次進(jìn)入行業(yè)全球前十強(qiáng)。

雖然國內(nèi)功率器件近幾年獲得了不少的突破,且國內(nèi)功率半導(dǎo)體器件市場規(guī)模大,但我們應(yīng)該看到國內(nèi)產(chǎn)業(yè)仍處于起步階段。

據(jù)賽迪顧問, 2016 年, 中國功率半導(dǎo)體市場規(guī)模達(dá)到了 1496 億元, 占據(jù)了全球 40%以上的市場。 然而供應(yīng)鏈仍然被國外廠商所壟斷, 國內(nèi)企業(yè)相對而言規(guī)模較小、技術(shù)落后、品類不全,產(chǎn)業(yè)仍然處于起步和加速追趕的階段。 國內(nèi)功率半導(dǎo)體企業(yè)排名第一的吉林華微, 2016 年?duì)I收為 13.95 億元,凈利潤僅為 4060 萬元。而全球行業(yè)老大英飛凌 2016 集團(tuán)營收高達(dá) 64.73 億歐元, 中國龍頭企業(yè)和行業(yè)龍頭的差距在 30 倍以上。

據(jù) Yole, 功率 IC 市場競爭格局成熟,供應(yīng)鏈較為完善。 美國在功率 IC 領(lǐng)域具有絕對領(lǐng)先優(yōu)勢,歐洲在功率 IC 和功率分立器件方面也都具有較強(qiáng)實(shí)力, 日本在功率 IC 芯片方面,雖然廠商數(shù)量眾多,但整體市場份額不高。 功率 IC 下游核心產(chǎn)品—電源 IC, Dialog、 Qualcomm 以及 Maxim 三家主要供應(yīng)商以遙遙領(lǐng)先的市占率主宰了智能手機(jī)市場。 2016 年建廣資本 27.5 億美元收購 NXP 標(biāo)準(zhǔn)部門完成交割,力圖填補(bǔ)國內(nèi)汽車、工業(yè) IC 領(lǐng)域空白。

細(xì)分到各個領(lǐng)域,在功率二極管方面,國內(nèi)廠商具競爭力,進(jìn)口替代空間大。

這個領(lǐng)域,國際最大廠商是 Vishay,占據(jù)11.71%市場份額,而后第二至第七大廠商市場份額為 5%-8%,與第一相差無幾,再在其后廠商市場份額不足 5%,市場相對分散。其中國內(nèi)廠商揚(yáng)杰科技市場份額為 2.01%。功率二極管技術(shù)成熟、市場進(jìn)入門檻低, 注重的是生產(chǎn)過程的控制和成本的控制。國內(nèi)廠商由于生產(chǎn)工藝控制精湛、人力成本低具有一定競爭力,國產(chǎn)替代空間較大。 根據(jù)工信部發(fā)布的中國電子信息產(chǎn)業(yè)統(tǒng)計年鑒, 自 2014 年后, 中國二極管及類似半導(dǎo)體器件出口數(shù)量持續(xù)超過進(jìn)口額。

在硅基MOSFET方面,國內(nèi)廠商潛力大,進(jìn)口替代正當(dāng)時。國內(nèi)廠商主要集中在低壓 MOSFET領(lǐng)域,中高壓 MOSFET 主要被國外廠商占據(jù)。據(jù) IHS,國內(nèi)功率 MOSFET 市場主要廠商是英飛凌, 2016 年市場份額達(dá) 28.5%,與位于第二的安森美半導(dǎo)體占據(jù)了國內(nèi)將近一半市場。國內(nèi)廠商只有士蘭微和吉林華微上榜,分別占據(jù)了 1.9%和 1.1%的市場份額,進(jìn)口替代的空間巨大。

2016 年, 建廣資本以 27.5 億元收購恩智浦半導(dǎo)體(NXP Semiconductors)標(biāo)準(zhǔn)產(chǎn)品業(yè)務(wù)部門, 成立一家名為 Nexperia 的獨(dú)立公司。

Nexperia 承接了 NXP 中 MOSFET 所有業(yè)務(wù),一躍成為 MOSFET 領(lǐng)域全球第十、國內(nèi)第八(市場份額 3.8%)的廠商。 NXP 是工業(yè)與汽車半導(dǎo)體領(lǐng)域大廠商, 相比之下,工業(yè)和汽車半導(dǎo)體一直是中國半導(dǎo)體企業(yè)的弱項(xiàng),由于這個領(lǐng)域的產(chǎn)品門類多、單量小、售價高、迭代慢,國內(nèi)企業(yè)很難進(jìn)入。 Nexperia 的成立彌補(bǔ)了國內(nèi)廠商在這一領(lǐng)域的短板。此外, 2016年建廣資本還與 NXP 成立合資公司瑞能半導(dǎo)體,產(chǎn)品主要為二極管、雙極性晶體管、可控硅整流器, 以及收購 NXP RF Power 部門,成立安譜隆公司致力于射頻技術(shù)領(lǐng)域的創(chuàng)新與研發(fā)。

至于硅基 IGBT,海外廠商優(yōu)勢明顯, CR4 高達(dá) 70.8%。

據(jù) IHS, 2016 年, 英飛凌、 三菱電機(jī)、 富士電機(jī)(Fuji Electric)、 德國賽米控(SEMIKRON)四大海外供應(yīng)商占了全球 IGBT 市場的 70.8%。盡管中國功率半導(dǎo)體市場占世界市場的 40%以上,但在 IGBT 主流器件上, 90%主要依賴進(jìn)口,目前僅在大功率軌道交通領(lǐng)域?qū)崿F(xiàn)國產(chǎn)化, 2016 年國廠嘉興斯達(dá)、中國中車市占率分別為 1.6/0.6%。

值得一提的是中國中車,他們立足高鐵用 IGBT,快速推進(jìn)。 在合并前,北車在 IGBT 模塊封裝上與 ABB技術(shù)合作,建設(shè)高功率模塊生產(chǎn)線,成為國內(nèi)首家能夠封裝 6500V 大功率模塊及解決方案的提供商。南車則在海外收購 Dynex 公司建立 IGBT 芯片設(shè)計中心,總投資 14 億元建設(shè)國內(nèi)首條八英寸 IGBT 芯片生產(chǎn)線,除芯片外,還有 9 條滿足不同行業(yè)的 IGBT 模塊生產(chǎn)線,預(yù)計完全投產(chǎn)后,中車將年產(chǎn) 12 萬片 8 英寸 IGBT 芯片和 100 萬只 IGBT 模塊。

來到第三代半導(dǎo)體方面,依然是海外公司技術(shù)領(lǐng)先, 國內(nèi)起步時間晚, 尚在追趕。

SiC 關(guān)鍵技術(shù)由海外公司壟斷,從產(chǎn)業(yè)鏈來看,上游部分, CREE 公司獨(dú)占 SiC 晶元制造市場份額 60%以上;中游部分,英飛凌、 CREE、意法半導(dǎo)體和安森美等功率半導(dǎo)體領(lǐng)域國際排名前十的企業(yè)合計已在 SiC 功率器件市場占據(jù) 50%以上份額。 相比于美國 CREE 公司于 2003 年推出 SiC 產(chǎn)品, 國內(nèi)公司起步晚,技術(shù)相對落后。直到 2015 年初,泰科天潤才首次實(shí)現(xiàn)了碳化硅肖特基二極管的量產(chǎn),目前國內(nèi) SiC 產(chǎn)業(yè)規(guī)模于國外相比尚有較大差距。

由此可見,對于中國功率器件廠商來說,依然任重而道遠(yuǎn)!

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27305瀏覽量

218185 -

電源管理

+關(guān)注

關(guān)注

115文章

6180瀏覽量

144455 -

功率器件

+關(guān)注

關(guān)注

41文章

1761瀏覽量

90418

原文標(biāo)題:功率器件:吉林華微,中國第一

文章出處:【微信號:icunion,微信公眾號:半導(dǎo)體行業(yè)聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

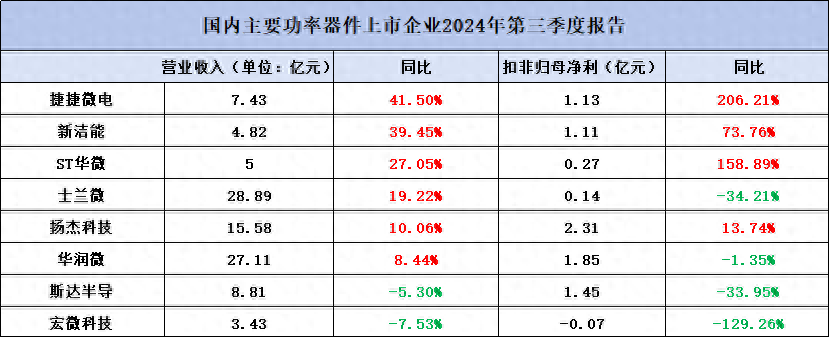

功率器件企業(yè)Q3業(yè)績亮眼,押中哪些賽道?

功率半導(dǎo)體市場復(fù)蘇跡象明顯,行業(yè)需求回暖

2024年國產(chǎn)測徑儀的現(xiàn)狀?

國內(nèi)功率器件四巨頭2024上半年業(yè)績亮眼

國內(nèi)芯片行業(yè)的過去、現(xiàn)狀與未來:EVASH Ultra EEPROM的視角

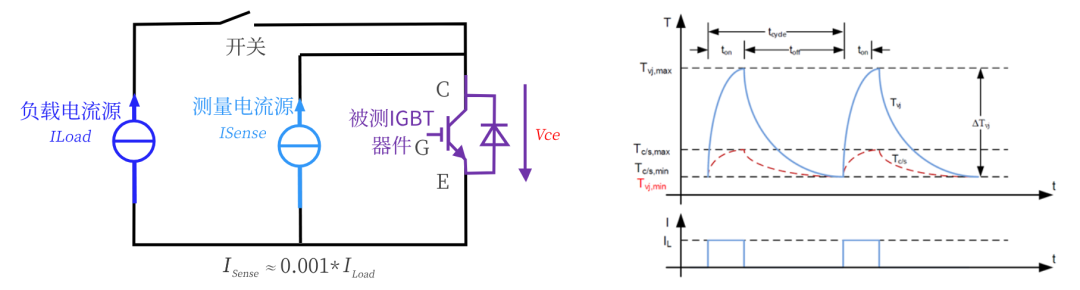

功率器件功率循環(huán)測試原理詳解

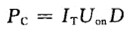

IGBT功率器件功耗

功率器件晶圓市場的最新趨勢和技術(shù)趨勢

功率循環(huán)對IGBT 壽命的影響——準(zhǔn)確估算功率器件的壽命

STM32國內(nèi)外發(fā)展現(xiàn)狀

全面的SiC功率器件行業(yè)概覽

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論