長江存儲和華力微設備采購清單曝光!

長江存儲和華力微設備采購清單曝光!

2018是國內半導體設備拐點之年

伴隨晶圓廠向國內的產業轉移,國內迎來晶圓廠的建設熱潮。據我們統計,截至2018年7月,共有9條產線處于量產/試投產階段,有8條產線處于廠房建設初期,另有兩條產線處于項目啟動期。各條產線進度不一,形成了持續的晶圓廠建設梯隊。

注:晶圓廠條形圖標注時間為投建開始時間與首次投產/量產

綜合我們對于晶圓廠建設周期的判斷和投資的分布情況,我們對目前在建晶圓廠的投資情況進行分析,拆分其設備投資的額度及時間。據我們測算,預計2018-2020年三年內,國內晶圓廠的設備投資額度高達近4000億元。

而過去16年間,晶圓廠設備總投資不過2800億元,意味著國內半導體設備投資在經歷了2012至2017年的小幅加速后,在2018至2020年將迎來爆發性增長,形成重要的向上拐點之年。主要測算假設為:晶圓廠從動工到量產通常需要1年半到2年時間,設備采購在投產前1年左右開始,且大部分采購在投產前后一年完成。(1)對在建產線按披露規劃時間,以投產前12個月為設備采購起點,按照40%、30%、20%、10%對后4年進行設備投資的加權平均測算。(2)對擬建產線,按照2020-2024年5年粗略進行平均。測算假設的主要風險包括:晶圓廠建設及投資進度不及預期,設備投資規模不及預期,設備投資時點分布與實際有所偏差。

詳解國內半導體設備產業鏈市場空間與競爭格局

晶圓廠的制造工藝流程可以分為多個階段。其中,光刻、刻蝕及薄膜沉積為核心步驟,而清洗設備和過程工藝控制作為重要的輔助工藝貫穿全程,半導體測試工藝也是晶圓制造的重要補充和保障。

對應于細分工藝領域的不同,半導體設備也具有多類細分領域,且每種細分設備有著不同的市場空間。根據Gartner的歷史各種設備投資占比數據與我們對未來設備投資總額度的測算,各類設備在未來三年內將均有較高的市場空間。光刻設備、刻蝕設備和薄膜沉積設備的市場空間將分別達到1082億、434億和794億元,重要輔助設備過程工藝控制設備和清洗設備空間則分別達到403億和275億元。

就市場競爭格局而言,各個細分領域主要仍由國際龍頭掌控,但國內設備企業積極布局,已在多個領域有所布局和突破。如北方華創在硅刻蝕領域、中微半導體在介質刻蝕領域均有一定影響力,并經過客戶驗證。在清洗設備領域,北方華創、盛美半導體和至純科技也均有突破。部分領域雖有布局,但產品競爭力較弱,尚待進一步發展,如光刻機領域的上海微電裝備。此外,在少數領域,國內企業尚未突破壁壘,形成布局,如探針臺領域和離子注入設備。

從長江存儲和華力微設備采購清單看半導體設備競爭格局

產線概況

長江存儲:總投資240億美元,計劃2018年投產,2020年形成月產能30萬片的規模。2016年12月項目正式動工,計劃分三個階段,共建三座3D-NAND Flash廠房,其中第一階段的廠房已于2017年9月完成建設,2018年4月生產機臺正式進場安裝;設備搬入與調試預計耗費3個月,然后進入小規模試產;如順利,Q4實現量產。初期投片量不超過1萬片,用于生產32層3D-NAND Flash產品,不少產業鏈企業都拿到了樣片測試。

數據來源:集微網,廣發證券發展研究

華虹六廠:由華虹集團旗下上海華力集成電路制造有限公司建設和營運的12英寸先進生產線建設項目(以下簡稱“華虹六廠”),總投資387億元人民幣,是上海市目前最大的集成電路產業投資項目,計劃于2022年底建成月產能4萬片的12英寸集成電路芯片生產線。2018年5月,華力集成首臺光刻機入場,1萬片產能訂單已全部放出;未來5個月工藝設備集中搬入,18年底試生產達到1萬片月產能。

數據來源:集微網,廣發證券發展研究

細分領域競爭格局

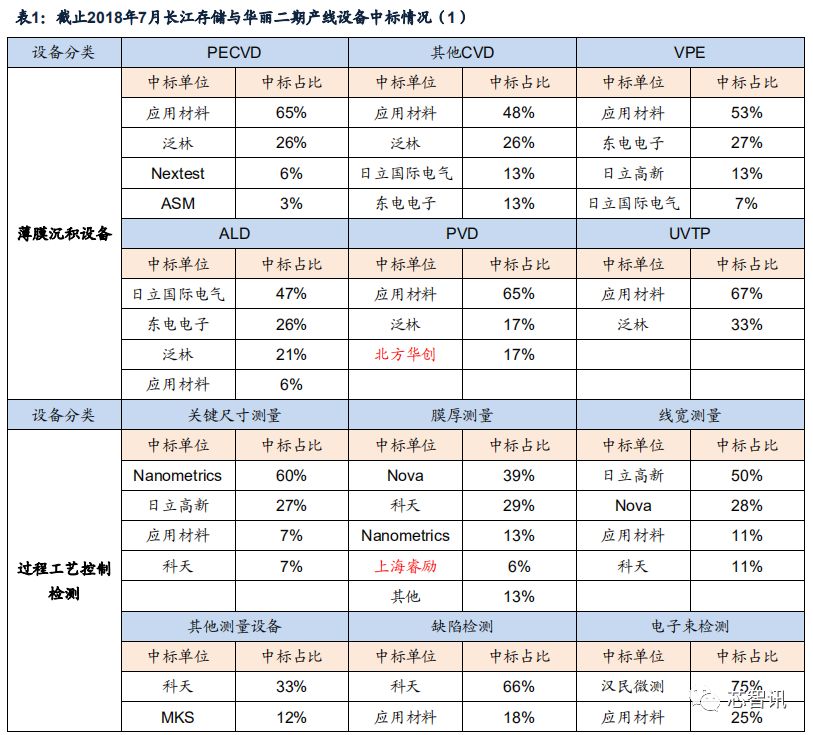

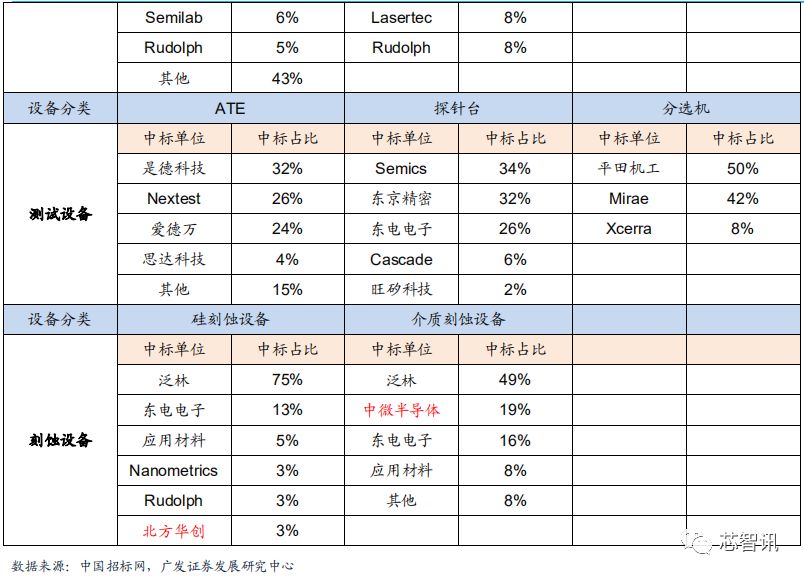

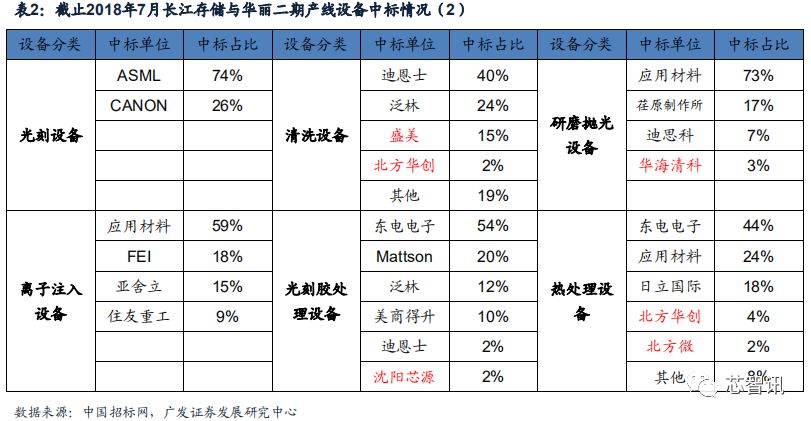

我們統計了截止2018年7月中國招標網上有關長江存儲及上海華力二期的設備招標中標情況,按照主要設備中標數量,具備以下特點:

(1)國產裝備已經形成系列化布局。包括在核心設備如沉積設備、刻蝕、清洗、過程工藝控制,均有國內企業中標。此外,在氧化爐、研磨拋光設備、勻膠設備、高純系統也有國內企業中標。但僅從長江存儲與華力二期的中標情況看,測試設備、光刻機和離子注入設備國產設備是空白。

(2)部分國產裝備企業在細分領域已經具有一定的占有率,獲得重復訂單,在單條產線的累計中標比例超過10%。比如中微半導體的介質刻蝕設備、北方華創的濺射設備、盛美的清洗設備。其他的有中標的重要本土企業還包括上海睿勵、沈陽芯源、華海清科等。

-

半導體

+關注

關注

334文章

27302瀏覽量

218143 -

長江存儲

+關注

關注

5文章

324瀏覽量

37884

原文標題:曝光!長江存儲和華力微設備采購清單!

文章出處:【微信號:icunion,微信公眾號:半導體行業聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

美國將中微公司移出制裁清單

長江存儲否認“借殼上市”傳聞

半導體企業回應美國出口管制 多家A股公司談實體清單影響

長江存儲PC41Q QLC固態硬盤評測

華秋商城器件做EDA封裝

長江存儲正加速轉向國產半導體設備

長江存儲使用國產設備制造出3D NAND閃存芯片

中微公司正式起訴美國國防部,挑戰CMC清單決定

制裁升級!艾睿光電被列入SDN清單,睿創微納何以救市?

國產CPU和操作系統被納入政府采購清單:加速換國產OS

長江存儲QLC閃存壽命實現重大突破

工商網監

工商網監

評論