樂視所持樂視影業及樂融致新打折拍賣卻只有一個接盤俠

樂視所持樂視影業及樂融致新打折拍賣卻只有一個接盤俠

前一段時間樂視網股價在短短12個交易日,股價從2元攀升到4.15元,漲幅翻倍。垃圾股樂視網突然還魂,其凌厲的走勢讓炒作者歡欣鼓舞,讓旁觀者錯愕。然而,緊接著的停牌立馬就被打回原形,現在又開始進入下跌通道,聽說,樂融致新瘋狂打折!最高估值270億,拍賣價18億起。

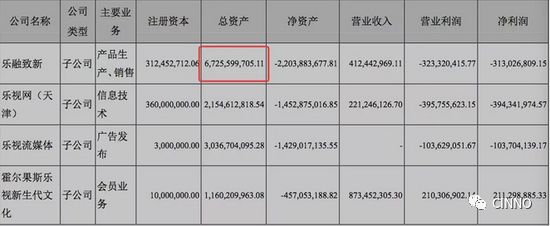

樂視網的“還魂丹”是它的子公司樂融致新,該公司以生產樂視電視而聞名。8月底,樂融致新以增資的形式拉來了接盤者:騰訊、京東、華夏人壽等巨頭。據悉,樂融致新這輪增資的估值高達90億元。這似乎讓人看到了樂視網擺脫債務困境的希望。

但現實遠比預想的要復雜。9月21日,樂視控股(賈躍亭旗下企業,樂視網股東之一)持有的樂融致新股權將正式司法拍賣。按照拍賣底價計算,樂融致新100%股權的估值只有18億元左右,這遠低于騰訊等機構的入股價。而在2017年初,樂融致新的估值最高達到了270億。

盡管拍賣價格很低,但自8月20日法院公示以來,至今無人報名參拍。

樂視控股所持樂視影業及樂融致新全部股權拍賣只吸引到了一名買家

9月21日報道,截至昨天晚間北京青年報記者發稿時止,樂視控股所持有的部分樂視資產競拍,只吸引到了一名買家。此時,距今天上午10點的拍賣已僅剩10多個小時。不過北青報記者昨晚在人民法院訴訟資產網上看到,這些項目被“圍觀”均超過2000次,有的甚至超過3000次,明顯的看者多參與者少也顯示出這次拍賣的受關注程度。

今天上午10點,樂視控股所持有的樂融致新、樂視影業的股權將通過網絡進行公開拍賣。此次樂視控股所持這些股份都是因司法執行而被申請拍賣的。拍賣公告顯示,此次拍賣的股權共分三個標的,包括了樂視控股持有的樂融致新18.38%股權、樂視影業21.8122%股權,其中樂融致新的股權被分為了兩個標的拍賣。

根據公告,此次第一個拍賣標的,為樂視控股持有的樂融致新3124.5萬元出資額,該出資額相當于樂融致新8月31日增資前的10%股權(增資后8.34%股權),起拍價1.31億元,評估價1.87億元。資料顯示,第一個標的的拍賣申請執行人是民生信托。第二個拍賣標的是樂視控股所持有的樂融致新剩下的2618.3萬元出資額,該出資額相當于樂融致新8月31日增資前的8.38%股權(增資后6.99%股權),起拍價約1.1億元,評估價1.56億。這筆拍賣的申請執行人為中航信托。第三個拍賣標的是樂視控股持有的樂視影業全部21.8122%的股權,該標的起拍價為5.31億元,這部分股權的評估價為7.59億元。該拍賣標的的申請執行人正是孫宏斌所執掌的融創。

據悉,此次樂視控股被拍賣的兩個產業的股權均是其所持有兩家公司的全部股權,一旦股權易主,意味著樂視控股不再掌握這兩家公司任何權益。根據樂視網此前披露的半年報顯示,樂視控股持有的樂融致新股權此前已全部處于凍結狀態,且部分或全部將進入司法拍賣程序。樂視網在多次公告中均強調可能失去樂融致新控制權的風險。

“建議理性競買”

樂視網還處在退市的邊緣,而它最重要的子公司——樂融致新,去年則拉來融創中國救場,今年則是吸引到騰訊、京東等諸多巨頭參與30億元增資,該事項目前仍在推進中。

在推進增資事宜的過程中,樂視網多次公告提示,自己可能喪失對樂融致新的控制權。一方面,此次增資將稀釋其對樂融致新的參股比例至33%,另一方面,樂視控股擁有的樂融致新18%股權可能以非常低廉的價格花落他家。

在今年半年報中,樂視網表示,樂融致新股東樂視控股持有的18.38%股權處于凍結狀態,且部分或全部將進入司法拍賣程序。

拍賣即將開始,人民法院訴訟資產網信息顯示,北京三中院對樂視控股所持股權的拍賣將于9月21日正式開始。這次股權拍賣涉及“樂視系”旗下企業三筆股權,分別是:

樂視影業21.8122%的股權,起拍價5.31億元,評估值為7.59億元。

樂視控股持有的“某公司”26183537元出資額,起拍價1.09億元,評估值1.57億元。

新樂視智家電子科技(天津)有限公司(現“樂融致新”)31245271.2元出資額,約占樂視控股持有樂融致新所有股權的10%,起拍價為1.31億元,評估值為1.87億元。

樂視控股曾以持有樂融致新10%股權進行質押擔保,為樂融致新取得中國民生信托有限公司貸款本息合計約11億元。因此這部分股權拍賣所得款項將用于樂融致新償還中國民生信托有限公司貸款,同時抵減非上市體系關聯方對樂融致新債務。樂視網此前公告表示,最終拍賣成交金額尚不確定。

樂視控股所擁有的樂融致新另外8%股權其實也在拍賣之列,此次拍賣的“某公司”26183537元出資額,根據下文的標的調查情況介紹,該“某公司”正為樂融致新。而根據今年5月份樂視網公告,樂視控股對樂融致新合計持有57430383元資本金,此次拍賣的“某公司”資本金加上樂融致新10%股權資本金,合計為57428828.2元,兩者幾乎一致。

這或許意味著,樂視控股對樂融致新的所有股權都進入了拍賣程序,之所以拆分成兩筆,也許是考慮到債權人不同,10%的股權涉及到的債權人是中國民生信托有限公司,且能抵減上市公司的債務。另外8%股權是否也將抵償樂視控股對上市公司債務呢?樂視網在公告中沒有提及。

就此詢問樂視網公關,對方表示應該向樂視控股了解。記者致電樂視控股公開電話,但由于是周末無法聯系上。

記者注意到,拍賣方還特別以一行紅色字提醒:“建議競買人理性競買。”

估值斷崖式下滑

作為樂視電視的經營主體,樂融致新的估值可謂“飛流直下三千尺”。

首先,樂視控股當時能以10%的股權從中國民生信托有限公司獲取11億元資金,證明當時的估值肯定遠高于現在。而當前10%股權的評估價格僅為1.87億元,對于這筆債務可謂杯水車薪。此外,樂視控股的三筆拍賣項目合計評估價格為11億元,相對于樂視控股對上市公司67億元的債務來說也遠遠不足,且無法確認能全數抵償。

一年半以前,樂融致新這一家公司的股權就價值百億。在2017年初,由融創中國實際控制的主體以人民幣30億元資金認繳樂融致新新增注冊資本人民幣31245271元(低于此次樂融致新合計拍賣資本金),這筆增資前,樂融致新的估值高達270億元。

2018年以來,樂視網資金危機惡化,電視業務也受到影響,對供應商欠下大量債務。在這一背景下,樂融致新2018年初啟動新一輪增資,考慮到市場環境、樂融致新業績表現及所面臨的種種挑戰等因素,樂視網與各方投資者初步溝通,擬按照120億以上估值融資。

但在后續的商議過程中,樂融致新估值很快下降,由120億元下調為90億元,根據當時的評估報告,評估機構使用的是市場基礎法,給出的評估結論建議為96億元。這一估值也已相當高,因為截至2017年12月份樂融致新凈資產已經為負。

在這樣的情況下,若選取資產基礎法進行評估,樂視網根本無法進行增資。

在此次司法拍賣中,評估機構正是使用資產基礎法對樂融致新股權進行評估,選取了2017年10月31日為評估基準日,根據截至當時股東全部權益賬面價值17.45億元等數據,最后給出樂融致新18.72億元的估值。

這一估值的參考價值放到現在也已經相當可疑,因為根據樂視網半年報信息,樂融致新上半年凈資產為-22億元。值得一提的是,按照30億元增資計劃有關公告,參與增資3億元的新股東們也許只能得到增資后樂融致新不到3%的股權。而此次司法拍賣,若按照評估價格,僅需不到2億元就能獲得樂融致新10%股權,兩者差距實在過于懸殊。

暴風欲趟樂視路:一手好牌被打爛現金流捉襟見肘

VR、影視、區塊鏈、直播、智能電視,暴風集團似乎一直走在折騰的路上。隨著報表的數字越發難看,馮鑫終于坐不住了

8月29日,暴風集團(300431.SZ)發布2018年半年報稱,實現營業收入7.9億元,同比下降4.21%;凈虧損1.06億元,上年同期盈利1572萬元。同日,暴風集團及其董事長馮鑫,因在7月8日發表的《三年大考,暴風雨中的暴風》一文中違規發布公司經營業績預測信息,被深交所下發監管函。

而《三年大考,暴風雨中的暴風》這篇文章刊登的主要原因,則是暴風集團在7月7日發布公告稱,馮鑫持有的327萬公司股份被司法凍結。文章開頭便注明,文章內容為馮鑫的一次內部談話,主要談及馮鑫個人股權、債務問題以及暴風TV的未來發展,似乎在借此機會,穩定投資者的信心。

其實,文中并未清晰給出馮鑫的股權和暴風集團資金危機的解決方法,而是一味在畫大餅,顯然有些弄巧成拙。其中涉及到暴風集團的業績預測,更讓公眾生疑:為何不遵循相關規定在指定平臺公開發布信息,而是選擇了公共媒體?暴風集團在信息披露上的失策,直接導致此文發布第二天,即7月9日暴風早盤急速跌停。投資者用行動表達了對暴風和馮鑫的不信任。

“DT大娛樂”夢碎

“小樂視”名號加冕

回想2015年,馮鑫提出“DT大娛樂”戰略,稱將通過大數據關聯暴風的各項服務,包括視頻、音樂、游戲等業務。該戰略提出后,其股價經歷了30多個漲停板,最高達278元,成為該年度一只“神股”。乍看之下,暴風集團未來可期,但為何馮鑫將一手好牌打得如此稀爛?

其實,脫下暴風光鮮亮麗的營銷外衣,便會發現暴風自始至終都處在危險邊緣。自2013年起,暴風集團就狀況不斷,要么是凈利潤出現下降,要么是增速放緩,而暴風魔鏡更是導致暴風集團出現巨虧的主因。據2018半年報,暴風影音對暴風魔鏡在2018年上半年應收賬款金額為5783萬元,與2017年期末持平,同時進行壞賬準備886萬元,比2017年期末增加300多萬元。同時,暴風集團從暴風魔鏡采購15萬,離計劃采購200萬相距甚遠。如此看來,暴風魔鏡在市場上的確輸得體無完膚,再加上電視硬件虧損、資金流動性不足,暴風集團更被是被投資者戲稱為“小樂視”。

的確,暴風魔鏡的頹勢讓投資人飽受煎熬,中信資本首先站出來要求提前撤資。至于其股份遭遇司法凍結問題,根據馮鑫的說法,是他在個人公司股份大部分被質押的情況下,嘗試用個人資產回購中信手中的魔鏡股份所致,也就是說,這意味著馮鑫真的沒錢了?

在2018年第一季度,馮鑫持有的股份數量為7032萬股,其中質押股份數為5934萬,質押比例為84.38%,5月3日,馮鑫將持有770萬股質押給招商財富資產管理有限管理公司,用途為擔保,質押股票占比上升到95.35%。5月31日,暴風集團接到控股股東馮鑫函告,獲悉馮鑫分別為374.45萬股和374.52萬股辦理延期半年贖回,質權人為華創證券。兩筆股權占馮鑫所持股份比例為10.65%,用于融資。如今再加上被司法凍結的股份,馮鑫已沒有股份可被質押。

馮鑫為何要另辟蹊徑?

財務上的窟窿仿佛是一個接一個襲來。馮鑫開始招架不住,只好忍痛割肉,把暴風VR和暴風體育分出去融資發展,變相賣掉。同時馮鑫也在另辟蹊徑,把目光對準智能電視,今年年初提出了2018年的集團戰略是“All for TV”,聲勢之大不亞于當年的暴風魔鏡;還推出新業務板塊暴風播酷云,同時試圖染指區塊鏈。

盡管從暴風集團2017年的收入結構來看,暴風TV已代替廣告成為暴風的主要收入來源,但由于暴風TV上市后,為了與小米、樂視等互聯網電視競爭,采用了低價策略,這使得暴風TV虧損越來越大。根據2018年中報,暴風TV所在公司暴風統帥實現營業收入6.6億元,凈利潤虧損為2.47億元。根據今年上半年出貨量46萬臺計算,平均每臺虧損約為537元,這一虧損數字與去年同期365元相比,竟然有過之而無不及。前不久馮鑫還高調稱暴風TV銷量創新高,不過掐著指頭一算利潤,馬上被打回原形。

現金流捉襟見肘

暴風集團的利潤一旦跟不上,其現金流也就開始捉襟見肘。就在今年6月5日,暴風集團發布定增方案,公司擬通過定增募集資金不超過5000萬元,這側面印證了暴風集團急需通過小額快融通道茍延殘喘。2016年至2017年,暴風集團的賬面現金分別為2.77億元和1.73億元,經營活動現金流持續流出。截至2018年年中,賬面現金僅為7137萬元,下半年經營難以為繼。

馮鑫不停尋找新的救命稻草,都只因暴風缺乏穩定的現金牛產品。從暴風的產品布局來看,其投入的體育、直播等互聯網業務,市場趨向飽和,只憑單純的燒錢無法脫穎而出。暴風魔鏡拿到兩億多元融資后便鋪天蓋地投放廣告,可出來的產品并未達到期望標準,對標競品頂多就是小米VR;為了搶奪樂視TV留下的市場空白,暴風TV又迫不及待融資燒錢懟銷量,卻連官方售后都沒有,只能交由海爾代修,影響了消費者對其的信任。營銷大于內容、急功近利,是近年來暴風一以貫之的經營風格。

從市場競爭來看,VR方面,國內VR行業正值行業洗牌時期。自2015年VR內容制作廠商米多娛樂被曝拖欠員工工資以后,國內多家VR公司倒閉、轉型、裁員,暴風魔鏡也在其中,宣布裁員50%,被外界稱為VR寒冬;智能電視方面,近幾年智能電視銷量增速放緩,2017年銷量約為4800萬臺,同比增長率為17%,也是近幾年銷量增長率最低的一年。其中創維、小米和海信占有率超60%,其他品牌生存空間變窄,暴風TV能否迎難而上,仍是未知數。

馮鑫似乎踏上了當年樂視賈躍亭的老路,靠股權質押來維持資金投入和公司運轉,讓人不得不感嘆,“小樂視”的綽號真是一語成讖。

-

樂視

+關注

關注

2文章

731瀏覽量

38503 -

賈躍亭

+關注

關注

1文章

300瀏覽量

30357

原文標題:樂視│樂融致新瘋狂打折!最高估值270億,拍賣價18億起

文章出處:【微信號:CINNO_CreateMore,微信公眾號:CINNO】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

樂聚機器人回應華為合作傳聞

樂鑫USB方案設備互聯傳輸,豐富的外設支持應用

富樂德擬發行股份及可轉債收購富樂華100%股權

TCL科技擬收購樂金顯示多項股權

智慧生活聲控未來,樂鑫ESP-Skainet語音助手方案

直播預約|2024 樂鑫科技全球開發者大會亮點揭秘

若樂鑫進入新市場將遇到哪些競爭對手

樂鑫科技成功舉辦Matter方案技術體驗日活動

使用\"hi 樂鑫\"語音喚醒,成功率比較低怎么解決?

達實智能助力深圳樂普大廈打造智慧高效辦公空間

工商網監

工商網監

評論