") 非制冷紅外成像儀的應(yīng)用日益廣泛

非制冷紅外成像儀的應(yīng)用日益廣泛

過(guò)去十年中,非制冷紅外成像市場(chǎng)一直主要由國(guó)防應(yīng)用推動(dòng),隨后商業(yè)應(yīng)用逐漸興起。現(xiàn)在,非制冷紅外成像市場(chǎng)的增長(zhǎng)驅(qū)動(dòng)主要源自熱成像、監(jiān)控、個(gè)人視覺(jué)系統(tǒng)(PVS)和安防市場(chǎng)。不過(guò),該技術(shù)的高成本限制了微測(cè)輻射熱計(jì)在利基市場(chǎng)和中等規(guī)模應(yīng)用中的發(fā)展。

但是,這種狀況正在發(fā)生改變。隨著晶圓級(jí)光學(xué)元件(WLO)、晶圓級(jí)封裝(WLP)和硅透鏡等新制造工藝的引入,其制造成本正在逐步降低,再加上公眾對(duì)紅外視覺(jué)應(yīng)用認(rèn)識(shí)的提高,正為非制冷紅外成像開啟新的篇章。一個(gè)有力的佐證便是2016年成功商業(yè)化的全球首款集成FLIR紅外視覺(jué)功能的智能手機(jī)——CAT S60。

2016年對(duì)微測(cè)輻射熱計(jì)市場(chǎng)來(lái)說(shuō)是個(gè)好年景,得益于充滿活力的商用市場(chǎng)和持續(xù)增長(zhǎng)的軍事應(yīng)用,當(dāng)年出貨了90萬(wàn)臺(tái)非制冷紅外成像儀。熱成像、監(jiān)控、個(gè)人視覺(jué)系統(tǒng)和消防等多種商業(yè)應(yīng)用推動(dòng)了該市場(chǎng)的增長(zhǎng)。到了2022年,預(yù)計(jì)出貨量可達(dá)170萬(wàn)臺(tái)。

目前為止,無(wú)論是在產(chǎn)值或出貨量方面,熱成像應(yīng)用仍是最主要的商用市場(chǎng)。至2022年,預(yù)計(jì)每年將出貨50萬(wàn)臺(tái)熱成像裝置。隨著熱像儀產(chǎn)品的價(jià)格持續(xù)下跌,一些新產(chǎn)品的價(jià)格已經(jīng)低于1000美元,預(yù)計(jì)其銷售額將持續(xù)增長(zhǎng)。

監(jiān)控應(yīng)用是另一個(gè)引人關(guān)注的市場(chǎng)。直到最近,熱成像儀還主要應(yīng)用于重要區(qū)域和政府基礎(chǔ)設(shè)施的高端監(jiān)控。隨著熱成像儀價(jià)格的走低,新的市政和商業(yè)應(yīng)用開始興起,包括交通、泊車、電站和光伏規(guī)劃等。預(yù)計(jì)這塊市場(chǎng)在2017~2022年期間的增長(zhǎng)率可達(dá)17%,出貨量到2022年可增長(zhǎng)至30萬(wàn)臺(tái)。

汽車夜視應(yīng)用,包括自動(dòng)駕駛汽車,或?qū)⒅莆y(cè)輻射熱計(jì)的市場(chǎng)增長(zhǎng)。當(dāng)前的汽車視覺(jué)系統(tǒng)采用了可見光攝像頭、LiDAR(激光雷達(dá))和雷達(dá)等多種技術(shù),能夠提供車輛周圍的環(huán)境信息。不過(guò),這些系統(tǒng)在某些方面都有局限性,如可見光攝像頭需要有一定的光照,才能分辨探測(cè)到的障礙物類型,是人還是動(dòng)物,或者非活體障礙物等。熱成像系統(tǒng)則能在夜間或惡劣氣候等低照度條件下,在幾公里外的距離感知、探測(cè)并識(shí)別障礙物。中國(guó)目前已經(jīng)成為汽車夜視系統(tǒng)市場(chǎng)中的重要部分,大約消耗了全球汽車夜視系統(tǒng)總量的25%。展望未來(lái),中國(guó)將在該領(lǐng)域市場(chǎng)繼續(xù)領(lǐng)跑。

2016~2022年非制冷紅外攝像頭出貨量預(yù)測(cè)

消防、PVS、海事、無(wú)人機(jī)、機(jī)器人、智能建筑、智能家居和智慧商店等其它商業(yè)應(yīng)用市場(chǎng)也正在不斷增長(zhǎng)。2016年,便攜式雙目夜視鏡、單目夜視鏡和瞄準(zhǔn)器等PVS需求獲得了顯著增長(zhǎng)。它們主要用于邊界巡邏、執(zhí)法以及日益增長(zhǎng)的消費(fèi)類戶外應(yīng)用,例如登山運(yùn)動(dòng)和狩獵等。目前,美國(guó)由于其狩獵和執(zhí)法市場(chǎng)需求,一直是該領(lǐng)域最大的市場(chǎng)。

受益于熱成像儀的尺寸、重量、功耗(SWaP)以及成本的降低,商用無(wú)人機(jī)正成為新興的熱成像應(yīng)用市場(chǎng)。這個(gè)有趣的細(xì)分應(yīng)用覆蓋了現(xiàn)有的商業(yè)紅外市場(chǎng),例如建筑物檢查、農(nóng)業(yè)、氣體成像、監(jiān)控以及管道檢查等。

除了這些市場(chǎng),圍繞非制冷紅外成像技術(shù)還可以開發(fā)許多新的應(yīng)用,包括智能建筑節(jié)能控制、游泳池監(jiān)控以及駕駛員監(jiān)測(cè)等。樂(lè)觀地預(yù)計(jì),如果未來(lái)紅外攝像頭能夠集成進(jìn)入智能手機(jī),2022年,其出貨量或?qū)⑦_(dá)到1200萬(wàn)個(gè)。

兩家采用不同策略的市場(chǎng)領(lǐng)導(dǎo)者,正面臨許多挑戰(zhàn)

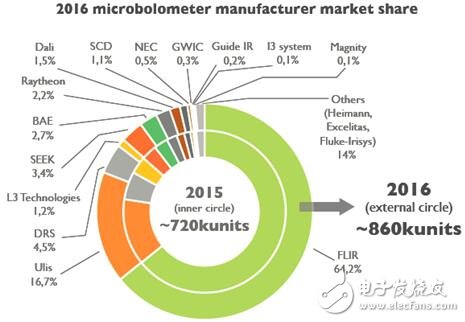

非制冷紅外成像市場(chǎng)仍然由少數(shù)幾家廠商掌控。從出貨量來(lái)看,其中的兩家占據(jù)了超過(guò)75%的市場(chǎng)份額,它們便是FLIR和ULIS,它們?cè)?016年都獲得了大幅增長(zhǎng)。

相比2015年,ULIS實(shí)現(xiàn)了30%的營(yíng)收增長(zhǎng)。自公司創(chuàng)立以來(lái),ULIS的平均年增長(zhǎng)率達(dá)到了20%。不過(guò),F(xiàn)LIR仍是該市場(chǎng)無(wú)法撼動(dòng)的領(lǐng)導(dǎo)者。FLIR三年來(lái)共出貨了100萬(wàn)個(gè)Lepton機(jī)芯,集成于超過(guò)20多種產(chǎn)品中。Lepton是一款為FLIR帶來(lái)巨大成功的關(guān)鍵機(jī)芯。近年來(lái),F(xiàn)LIR開辟了一條充滿智慧的戰(zhàn)略,將非制冷紅外成像技術(shù)針對(duì)各種不同的應(yīng)用引入廣泛的產(chǎn)品中,使非制冷紅外成像技術(shù)獲得更廣泛的應(yīng)用,贏得更大的市場(chǎng)。

2016年微測(cè)輻射熱計(jì)廠商的市場(chǎng)份額

除了FLIR和ULIS,許多其它廠商也正在從紅外成像市場(chǎng)的增長(zhǎng)中獲益:

- SEEK Thermal推出了其新款高性能Reveal PRO和Compact PRO產(chǎn)品,正從消費(fèi)類產(chǎn)品向高端產(chǎn)品市場(chǎng)進(jìn)軍;

- BAE Systems或Leonardo DRS等廠商正在從這輪國(guó)防市場(chǎng)增長(zhǎng)周期中獲益,可能將持續(xù)數(shù)年時(shí)間;

- 新進(jìn)廠商正帶著它們的新產(chǎn)品進(jìn)入市場(chǎng),例如,Teledyne Dalsa在2017年推出了其首款氧化釩微測(cè)輻射熱計(jì);

- 許多中國(guó)廠商正在開發(fā)它們自己的微測(cè)輻射熱計(jì)。盡管目前它們的產(chǎn)量還不大,但是,中國(guó)本土市場(chǎng)擁有很大的增長(zhǎng)潛力;

- 另一方面,博世(Bosch)等廠商在MEMS和紅外業(yè)務(wù)領(lǐng)域有較長(zhǎng)歷史的廠商,正在轉(zhuǎn)型改變策略。

對(duì)于智能家居、智能建筑等那些需要32 x 32像素以下小型陣列的市場(chǎng),微測(cè)輻射熱計(jì)在成本方面缺乏競(jìng)爭(zhēng)力。因此,熱電堆和熱釋電紅外傳感器供應(yīng)商在這些細(xì)分市場(chǎng)獲得了增長(zhǎng)機(jī)遇。這些獲益的廠商包括推出人數(shù)統(tǒng)計(jì)和探測(cè)應(yīng)用的Excelitas、Heinmann Sensors、Omron、Melexis、Panasonic,以及推出低分辨率熱成像應(yīng)用的Fluke-Irisys。

非制冷紅外供應(yīng)鏈中的每一環(huán)都充滿機(jī)遇

非制冷紅外成像市場(chǎng)中的許多供應(yīng)商在獲利的同時(shí),那些代工廠也同樣受惠。如今,大部分主要的美國(guó)微測(cè)輻射熱計(jì)廠商已經(jīng)將生產(chǎn)轉(zhuǎn)移至大型集成電路代工廠,它們的8英寸產(chǎn)線制造成本更低,靈活性更高。通過(guò)與代工廠合作,微測(cè)輻射熱計(jì)廠商可以從代工廠先進(jìn)的半導(dǎo)體技術(shù)和設(shè)備獲利。這是微測(cè)輻射熱計(jì)逐漸成為主流半導(dǎo)體器件的重要一步,恰如CMOS圖像傳感器和MEMS麥克風(fēng)。

鏡頭是非制冷紅外攝像頭的關(guān)鍵元件之一。因此,在軍事或監(jiān)控等高端應(yīng)用的紅外攝像頭核心成本中,光學(xué)元件占據(jù)了相當(dāng)一部分比例。在低端市場(chǎng)的紅外攝像頭中通常采用一到兩組透鏡,而高端攝像頭往往需要多至5組透鏡,因此大幅提高了產(chǎn)品價(jià)格。未來(lái),光學(xué)元件供應(yīng)商將在供應(yīng)鏈中扮演更重要的角色。Germanium(鍺)一直是攝像頭鏡頭中的紅外透射材料。但是,近年來(lái),在熱成像、消防、汽車、監(jiān)控和智能手機(jī)等一些低光學(xué)性能、短距離、價(jià)格敏感的應(yīng)用中,鍺正面臨被硫系玻璃取代的趨勢(shì)。更經(jīng)濟(jì)的紅外鏡頭現(xiàn)在可以利用微機(jī)械加工的硅透鏡來(lái)實(shí)現(xiàn),例如FLIR在其FLIR ONE中采用的鏡頭。

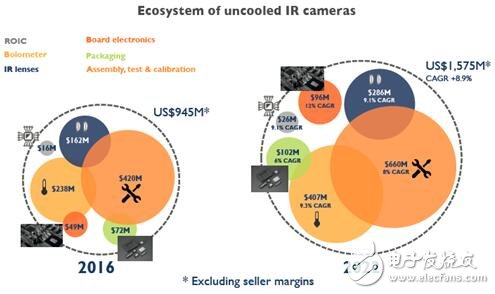

非制冷紅外攝像頭的生態(tài)系統(tǒng)

光學(xué)模塊和電子元件是紅外攝像頭機(jī)芯尺寸最大的部件,未來(lái)在尺寸上將逐漸減小。傳統(tǒng)的電子元器件通常安裝在體積較大的PCB板上。但是,采用ASIC芯片堆疊在PCB上,則可以大幅減小整體尺寸,恰如FLIR的Lepton機(jī)芯。隨著TSV(硅通孔)技術(shù)用于ASIC和微測(cè)輻射熱計(jì)的互聯(lián),將實(shí)現(xiàn)器件的進(jìn)一步3D集成。TSV技術(shù)已經(jīng)應(yīng)用于讀出IC(ROIC)和傳感器的互聯(lián)。利用智能手機(jī)強(qiáng)大的處理能力,或能進(jìn)一步減少紅外機(jī)芯中電子元件的數(shù)量。

至2022年,預(yù)計(jì)非制冷紅外攝像頭生態(tài)系統(tǒng)的市場(chǎng)規(guī)模將達(dá)到16億美元(不包括銷售利潤(rùn))。

報(bào)告涉及的部分公司:Armasight, Autoliv, Avio, BAE Systems, Bosch, Cypress, DALI, Dewalt, DRS, Excelitas, Fisba, FLIR, Fluke, Guide Infrared, GWIC, Heimann Sensors, i3s, Jenoptik, Keysight, Kyocera Optec, L3, LightPath, Magnity, NXP, Omron, ON Semiconductor, Opgal, Ophir, Panasonic, Pelco, Plessey, Qioptiq, Raytheon, rpo, Samsung, Satir, SCD, Schott, Tamron, Teledyne Dalsa, TowerJazz, TSMC, ULIRvision, ULIS, Umicore, Vitron, X-FAB...

-

成像儀

+關(guān)注

關(guān)注

0文章

83瀏覽量

15504

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

高光譜成像儀在農(nóng)業(yè)上的應(yīng)用

實(shí)時(shí)顯示和拍照存儲(chǔ),IFD-x讓你實(shí)時(shí)掌握溫度信息 非接觸式熱成像儀器紅外線成像

防爆紅外熱成像儀YRH550 在復(fù)雜高危環(huán)境中的使用方法

華盛昌推出兩款簡(jiǎn)易型紅外熱成像儀

福祿克紅外熱成像儀主板維修

近紅外高光譜成像具有廣泛的應(yīng)用前景

實(shí)驗(yàn)室高光譜成像儀的應(yīng)用與優(yōu)勢(shì)

高光譜成像儀的數(shù)據(jù)怎么看

想了解深圳高光譜成像儀的價(jià)格,找專業(yè)廠家就對(duì)了!

多光譜成像儀原理 多光譜成像儀能測(cè)什么

多光譜成像儀能測(cè)什么

熱成像儀開發(fā)定制_紅外熱成像儀/紅外夜視儀主板方案

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論