改變移動產業的五大趨勢分析

改變移動產業的五大趨勢分析

趨勢一:只有移動設備的網民扮演關鍵角色

有些消費者只使用移動設備,新一代消費者改變了數字服務競爭格局。從現在開始到2025年,全球會增加16億新移動互聯網用戶,其中5個國家占了增長數量的50%。

中國與印度是增長的火車頭,印尼、尼日利亞、巴基斯坦各自也會增加5000萬以上。

因為固網寬帶在這些市場可以忽略不計,所以下一代互聯網用戶會優先使用移動設備,甚至可以說只會使用移動設備上網。

提供服務時(比如醫療保健、電子商務服務),如何在新市場獲得用戶極為重要,新市場有龐大的年輕用戶群,大部分地區說的不是英語。

到了2025年,全球會有互聯網用戶36.92億,有移動+PC用戶13.18億,只有PC的網民6900萬,擁有移動設備但是沒有上網的人8.41億,沒有手機的人23.75億。

對于電信商來說,5G和物聯網(IoT)機會依賴于企業,而不是消費者。5G和物聯網創造新機會,可以滿足多種多樣的企業需求,從制造到發電。

企業會向邊緣推進,競爭升級。服務將會寄存在運營商自己的網絡上(私有硬件),或者是第三方云提供商擁有的硬件、運營的硬件(公共硬件)。

電信商與AWS、微軟、IBM及其它云計算提供商既是朋友,又是敵人,一方面,它們要用低延遲IoT、分析技術爭奪企業客戶,另一方面,為了擴大容量,它們要合作或者外包。

所謂邊緣,包括超低延遲物聯網、先進分析、AI、AR、VR、視頻優化等技術。電信商提供移動2G/3G/4G/5G服務,云服務商提供PaaS服務。

2017年的一份調查顯示,69%的企業家認為一旦5G來臨,企業服務會是最重要的營收源。

2018年企業連接(Enterprise connections)在物聯網連接中所占比重是41%,2025年會攀升到55%。

全球移動趨勢洞察:改變移動產業的五大趨勢--展望2025

連接仍然重要,但是在價值創造過程中貢獻削弱,在一些對延遲不怎么敏感的使用場景(比如智能電表),削弱會更明顯。

對于運營商而言,有一個問題必須好好思考:物聯網與5G企業服務是不是只以連接的形式出售(低價值),還是將它們變成服務包的一部分,在里面加入分析(更高價值)。

咨詢顧問式思維相當重要,也就是說運營商要思考客戶的需求,它和出售現成技術一樣重要。

2010年,連接的市場規模是110億美元,占全球物聯網營收的20%稍多,專業服務120億美元,比連接市場的份額稍高,應用、平臺和服務市場營收250億美元,占比超過50%。到了2025年,連接市場會達到510億美元,份額降到5%左右;專業服務市場達到2990億美元;應用、平臺和服務市場達到7540億美元,占比接近70%。

趨勢四:對于大部分電信商來說 在內容方面堅持輕資產戰略更符合現實

將體育開支剔除,單看其它內容開支,NBC環球2017年的開支是102億美元,時代華納80億美元,福克斯80億美元,迪斯尼78億美元,Netflix 63億美元,Viacom 54億美元,亞馬遜45億美元,Hulu 25億美元,HBO 20億美元,Facebook和蘋果各10億美元。

企業有兩個選擇,一是自己制作或者購買,二是授權或者捆綁。如果自己制作,就能擁有獨家內容,如果購買,可以拿到優質體育資源。用這種方法有優點也有缺點,比如動蕩會小一些,可以獲得豐富數據,讓內容快速進入市場;缺點就是成本比較高,整合風險大,可能會卷入內容爭奪戰。

如果選擇授權方式,就要從第三方獲得內容授權,比如向Netflix、亞馬遜、HBO尋求授權。如果捆綁,就要接受媒體企業提供的聚合內容,利用現有支付關系和分銷網絡。用這種方法同樣有優點和缺點,比如不需要太高成本就能提供寬泛的內容,但是競爭對手也有相似產品,所以無法差異化競爭。

趨勢五:在物聯網5G營收流被證明之前 增長不會太快

2017-2025年,工業物聯網連接數量將會增長100.75億,消費物聯網連接將會增長60.49億,授權低功耗廣域網(LPWA)連接將會增長18.28億;3G連接減少1.38億,4G連接增長25.70億,5G連接增長13.56億。

2017年全球移動營收只有1050億美元,到了2050年將會突破1150億美元。

-

寬帶

+關注

關注

4文章

988瀏覽量

60303 -

物聯網

+關注

關注

2909文章

44578瀏覽量

372867 -

5G

+關注

關注

1354文章

48439瀏覽量

563997

發布評論請先 登錄

相關推薦

2025年全球半導體八大趨勢,萬年芯蓄勢待發

5G-A與AI融合對移動產業帶來的機遇與挑戰

科技如何推動產業升級

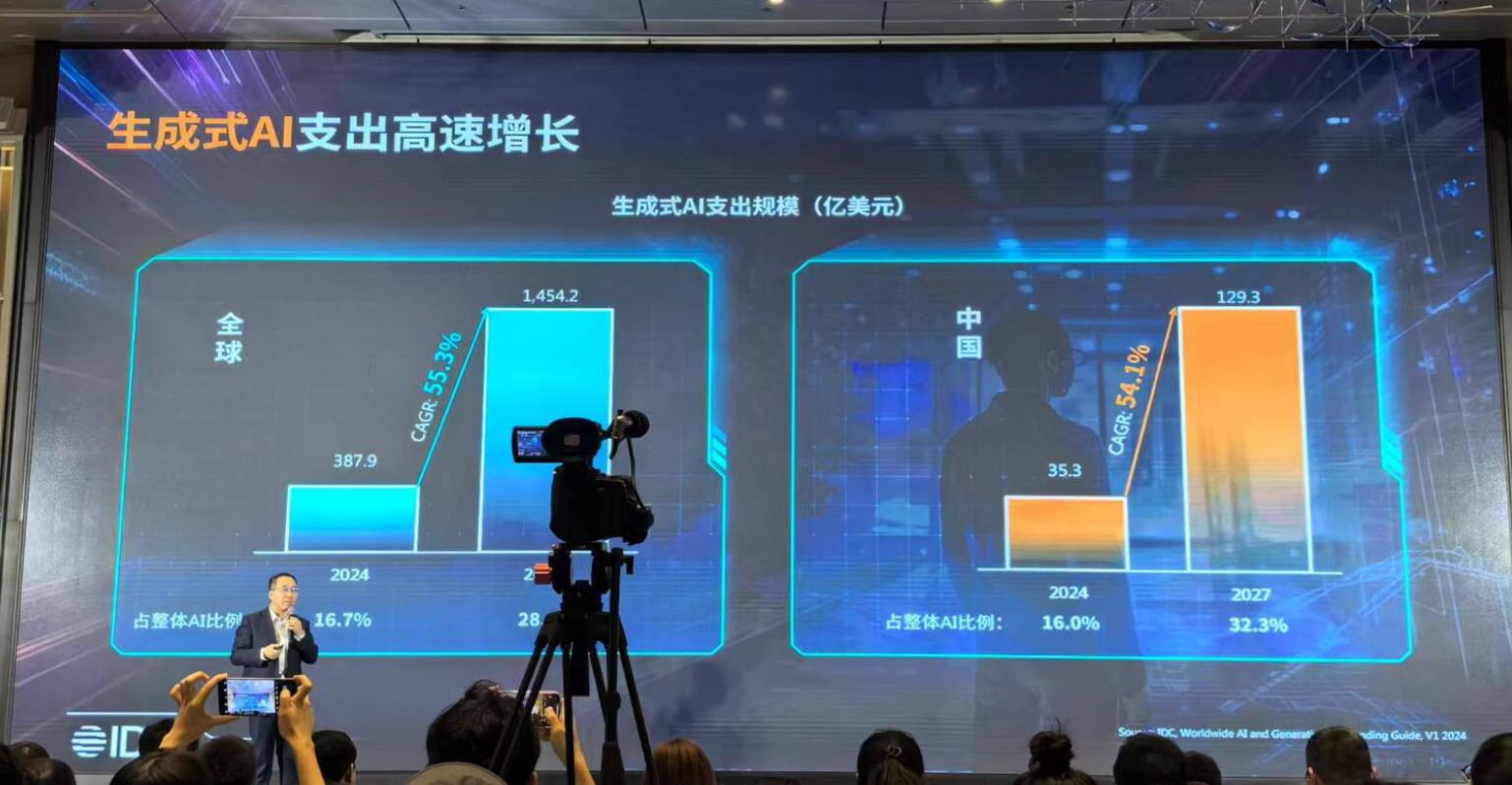

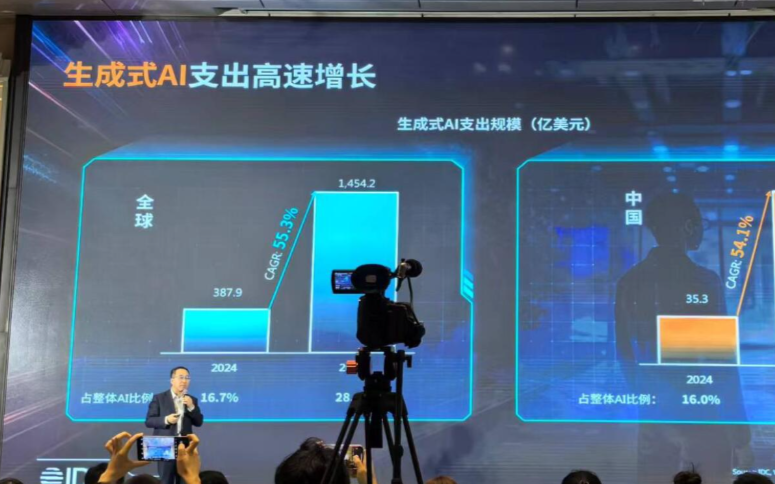

從訓練到推理,AI 大模型發展有哪五大趨勢?IDC專家解讀

從訓練到推理,AI 大模型發展有哪五大趨勢?IDC專家最新解讀

紫光展銳與五大銀行簽署銀團協議,共促集成電路產業創新與發展

AI PC元年,全球前五大PC廠商如何領跑?

工商網監

工商網監

評論