花旗上調蘋果目標股價 存儲芯片價格下跌令其受益

花旗上調蘋果目標股價 存儲芯片價格下跌令其受益

據外媒報道,花旗集團旗下的花旗研究(Citi Research)在周一發布的研報中稱,手機配件價格的下滑,將推動蘋果股價的上漲。

花旗研究在研報中預計蘋果明年的每股收益將超出市場預期。基于此,花期研究維持蘋果股票“買入”評級,并把其目標股價從230美元上調至265美元。此目標股價較蘋果上周五的收盤價有18%的上升空間。

“我們增加財務模型主要是由于蘋果iPhone較高的平均銷售價格,內存芯片價格的下滑,以及消費者偏好儲存空間更大的iPhone,讓這家公司產生更高的毛利率,”花旗研究分析師吉姆·蘇瓦(Jim Suva)在研報中稱。“我們認為蘋果股票現在已成為具有正確預期的極具吸引力的投資資產。”

該分析師還表示,內存芯片占到基本款iPhone大約10%至15%的配件成本。當消費者花超過100美元購買更大存儲容量的iPhone時,蘋果只會為此增加20美元的成本。他強調,自今年3月以來,NAND閃存芯片的價格已下滑了18%。蘇瓦表示,“iPhone XS和XS MAX等高端消費者正在尋找更高的內存配置。”

蘇瓦在研報中把蘋果2019財年每股收益預期從13.92美元上調至14.43美元,高于華爾街平均預期的13.61美元。

蘋果股價今年以來的走勢強于大盤。截至上周五收盤,蘋果股價年內累計上漲32.5%,表現強于標準普爾500指數7.9%的漲幅。今年8月,蘋果成為美國首家市值突破1萬億美元的公司。該公司股價周一下跌0.52美元,跌幅為0.23%,報收于223.77美元。過去52周,蘋果最低股價為150.24美元,最高股價為233.47美元。

本文來源:騰訊科技

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

蘋果

+關注

關注

61文章

24398瀏覽量

198582 -

存儲芯片

+關注

關注

11文章

896瀏覽量

43136 -

花旗

+關注

關注

0文章

7瀏覽量

6784

發布評論請先 登錄

相關推薦

三星或受內存芯片價格下跌影響

近日,信榮證券分析師Park Sang-wook對三星電子的未來前景表達了擔憂。他預測,由于客戶庫存過剩,三星電子在2025年上半年可能會面臨內存芯片價格下跌的挑戰。 Park指出,盡管下半年芯片價格

一文帶你了解什么是SD NAND存儲芯片

的市場份額,有著不可取代的地位。

隨著芯片的發展存儲芯片的趨勢也開始不甘落后,有著越來越多的新型的芯片問世,這里就要提起SD NAND芯片了,市面上主流的生產廠家就是雷龍。

S

發表于 11-13 15:20

瑞芯微部分芯片價格上漲,每顆上調0.8美元

近日,瑞芯微電子股份有限公司(Rockchip,簡稱“瑞芯微”)發布了一則產品調價通知函,宣布從2024年10月15日起,對部分芯片產品進行價格上調。

SK海力士DDR5芯片價格或將大幅上漲

近日,據外媒報道,SK海力士已宣布將其DDR5 DRAM芯片價格上調15%至20%,這一舉動在業界引起了廣泛關注。供應鏈內部人士透露,此次漲價的主要原因在于HBM3/3E產能的大幅擴張,對DDR5的生產資源造成了明顯擠占。

存儲芯片有哪些類型

存儲芯片,又稱為半導體存儲器,是以半導體電路作為存儲媒介的存儲器,廣泛應用于計算機、消費電子、智能終端、固態存儲硬盤等領域。按照不同的分類標

三星電子存儲芯片價格大幅上調,中國市場面臨挑戰與機遇

近日,三星電子宣布了一項重大市場決策,計劃在第三季度對其DRAM和NAND閃存存儲芯片進行15%-20%的價格調整。這一舉措背后,是人工智能領域對高性能存儲芯片需求的急劇攀升,預示著存儲芯片

存儲芯片漲勢強勁,利基存儲器需求有望提升

近日,韓國存儲芯片行業的兩大巨頭三星電子和SK海力士的股價均呈現強勁走勢。其中,三星電子股價上漲0.62%,本月以來累計漲幅已超10%;而SK海力士更是上漲5.33%,距離其歷史新高僅一步之遙。這一趨勢背后,與

致真存儲芯片制造項目正式開工

據致真存儲官方聲明,此次致真存儲芯片制造項目選址青島西海岸新區古鎮口,占地約50畝,旨在建立下一代磁性隨機存儲芯片生產流程,從而助力磁存儲芯片產業的快速發展。

三星電子與SK海力士預測存儲芯片市場需求強烈,HBM產能售罄

全球知名存儲芯片制造巨頭三星及SK海力士預判,今年DRAM和高帶寬存儲器(HBM)價格將持續攀升,受益于市場對于高端芯片,尤其是人工智能相關

美光、SK海力士、三星擬上調存儲芯片價格,數據中心需求強勁成為主因

臺灣東部花蓮地區4月3日發生強烈地震之后,美光、SK海力士、三星紛紛暫停存儲芯片報價,三星雖未受直接影響,卻暫時停止出貨以待上級指示。據了解,盡管三家主要DRAM供應商尚未宣布后續漲價安排,不過業界預期地震后存儲器產品價格或將大

存儲芯片價格有望在2024年第一季度上漲

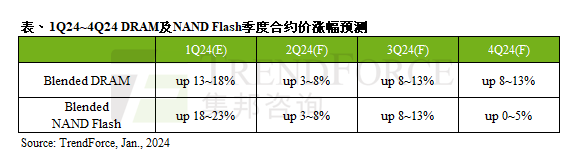

TrendForce保持預設不變,認為DRAM合約價季增幅大約為13%至18%;而NAND Flash合約價季增幅則在18%至23%之間。盡管業界對于第二季需求總體表現持保留態度,但當前存儲芯片供應商已經在2023年底和2024年初上調了相應的產能利用率。

半導體芯片研究:中國存儲芯片行業概覽

DRAM、NAND Flash、NOR Flash合計約占整體存儲器芯片市場的97%;自2022年初起,下游需求市場的萎縮以及宏觀環境進一步惡化導致存儲芯片市場不斷承壓,存儲芯片價格持

半導體存儲芯片價格飆升,DRAM、NAND漲價11%和12%

另據報道,受個人電腦和智能手機需求疲軟影響,自2022年下半年起,三星、美光、SK海力士以及鎧俠等存儲器芯片制造商紛紛減少生產量,意欲恢復價格行情。對此,日本電子產品貿易企業表示,“(指存儲

工商網監

工商網監

評論