") 四大家族如何壟斷全球工業(yè)機(jī)器人市場(chǎng)

四大家族如何壟斷全球工業(yè)機(jī)器人市場(chǎng)

在世界工業(yè)機(jī)器人業(yè)界中,以瑞士的ABB、德國(guó)的庫(kù)卡、日本的發(fā)那科和安川電機(jī)最為著名,并稱工業(yè)機(jī)器人四大家族。

全球機(jī)器人市場(chǎng)中,四大家族一直占據(jù)著重要位置,總市場(chǎng)份額一度超過(guò)50%以上。

2015年以來(lái)由于細(xì)分領(lǐng)域新興機(jī)器人廠商的崛起,如丹麥優(yōu)傲機(jī)器人生產(chǎn)的6軸串聯(lián)工業(yè)機(jī)器人和RethinkRobotics生產(chǎn)的機(jī)器人因輕巧靈活而廣受市場(chǎng)青睞,使四大家族量?jī)r(jià)齊降,市占率遭受一定程度的擠壓。

但作為全球行業(yè)龍頭,四大家族總體上依然占據(jù)主導(dǎo)地位,尤其是在需求量逐步放大的中國(guó)市場(chǎng),根據(jù)OFweek機(jī)器人網(wǎng)的數(shù)據(jù),2016年四大家族在中國(guó)工業(yè)機(jī)器人的市場(chǎng)份額總和接近60%。

外資企業(yè)機(jī)器人業(yè)務(wù)對(duì)比:四大家族體量領(lǐng)先。

從收入規(guī)模來(lái)看,國(guó)際四大家族的體量處于領(lǐng)先地位,其中發(fā)那科2017年機(jī)器人業(yè)務(wù)收入為17.58億美元。

從盈利能力來(lái)看,兩家核心零部件企業(yè)納博和哈默納科的減速器業(yè)務(wù)2017年的營(yíng)業(yè)利潤(rùn)率分別為18%和26%,領(lǐng)先于四大家族和杜爾集團(tuán),核心零部件較高的技術(shù)壁壘也使得龍頭企業(yè)擁有較強(qiáng)的議價(jià)能力。庫(kù)卡運(yùn)營(yíng)效率較高,納博人均產(chǎn)值領(lǐng)先。

資產(chǎn)周轉(zhuǎn)率反映了一個(gè)企業(yè)的運(yùn)營(yíng)效率,體現(xiàn)了資產(chǎn)從投入到產(chǎn)出的流轉(zhuǎn)速度。

庫(kù)卡2017年機(jī)器人業(yè)務(wù)的資產(chǎn)周轉(zhuǎn)率為1.96次,顯著高于其他企業(yè),主要原因在于庫(kù)卡生產(chǎn)的機(jī)器人大多運(yùn)用于下游的汽車制造業(yè)。汽車領(lǐng)域自動(dòng)化需求高,其流水線式生產(chǎn)的特點(diǎn)有利于將每個(gè)環(huán)節(jié)分解成基本的標(biāo)準(zhǔn)化工序,易于形成規(guī)模生產(chǎn)。

另外,庫(kù)卡受益于德國(guó)巴伐利亞的產(chǎn)業(yè)集群,客戶包括通用汽車、克萊斯勒、福特汽車、保時(shí)捷、寶馬、奧迪、奔馳等。

從人均產(chǎn)值來(lái)看,納博特斯克2017年減速器業(yè)務(wù)的人均產(chǎn)值為65萬(wàn)美元/人,顯著高于安川、庫(kù)卡和杜爾集團(tuán),反映出核心零部件企業(yè)較高的制造效率。

兩種路徑,布局全產(chǎn)業(yè)鏈的發(fā)展經(jīng)驗(yàn)

四大家族在機(jī)器人領(lǐng)域的絕對(duì)領(lǐng)導(dǎo)地位來(lái)自業(yè)務(wù)先發(fā)優(yōu)勢(shì)和全產(chǎn)業(yè)鏈布局優(yōu)勢(shì)。

細(xì)究四大家族的發(fā)展進(jìn)程,早期均從事機(jī)器人產(chǎn)業(yè)鏈相關(guān)的業(yè)務(wù),雖然起步業(yè)務(wù)和發(fā)展路徑各不相同,但最終都實(shí)現(xiàn)了從應(yīng)用開(kāi)發(fā)、前端銷售、系統(tǒng)集成到客戶服務(wù)的全價(jià)值鏈業(yè)務(wù)模式。

對(duì)四大家族全產(chǎn)業(yè)鏈形成路徑進(jìn)行分析,將其劃分為以下兩種方式:

自上而下的發(fā)展路徑:

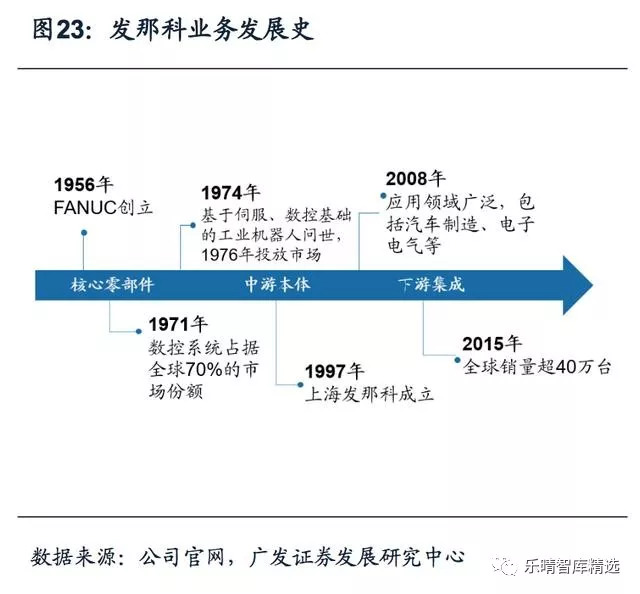

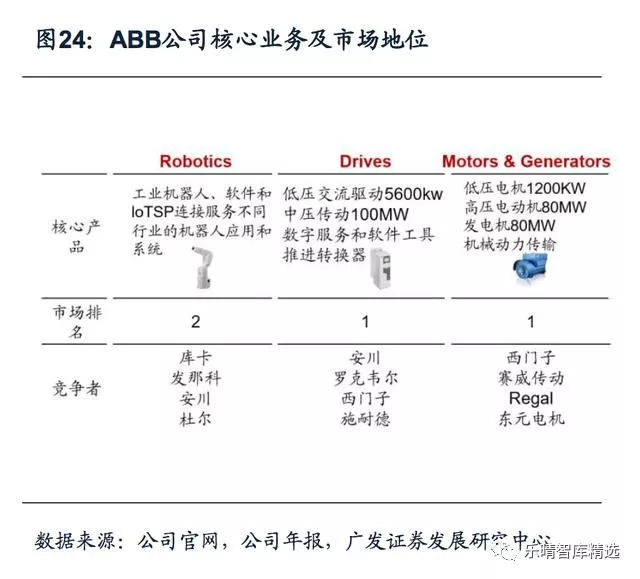

四大家族中發(fā)那科、安川和ABB采取自上而下的發(fā)展路徑,初期深耕零部件領(lǐng)域,后期向機(jī)器人本體及下游集成應(yīng)用領(lǐng)域擴(kuò)展。

發(fā)那科以數(shù)控系統(tǒng)起家;安川專注伺服、變頻器;ABB運(yùn)動(dòng)控制技術(shù)在業(yè)內(nèi)領(lǐng)先。

后期三大巨頭本體與解決方案同步推進(jìn),布局方式主要是合作或收購(gòu),布局領(lǐng)域以高端應(yīng)用汽車、3C行業(yè)等為主。

根據(jù)公司官網(wǎng)的披露,ABB2015年收購(gòu)Gomtec加碼協(xié)作機(jī)器人業(yè)務(wù),2016年收購(gòu)瑞典系統(tǒng)集成公司SVIA,2017年收購(gòu)貝加萊與GE工業(yè)系統(tǒng)業(yè)務(wù);安川2015年與北京東方昊為在噴砂、涂裝機(jī)器人領(lǐng)域展開(kāi)深度合作,同年攜手恩耐NLIGHT開(kāi)創(chuàng)機(jī)器人激光應(yīng)用高端市場(chǎng);發(fā)那科2014年與羅克韋爾簽訂合作協(xié)議,實(shí)現(xiàn)無(wú)縫集成制造,2016年聯(lián)手科勒集團(tuán)引領(lǐng)衛(wèi)浴行業(yè)智能制造。

自下而上的路徑:

不同于其他三家的成長(zhǎng)路徑,庫(kù)卡由焊接設(shè)備起家,以下游的汽車領(lǐng)域系統(tǒng)集成為切入口,到本體制造,再到后期的控制器、伺服電機(jī)自制,實(shí)施了一條從下游系統(tǒng)集成向上游核心零部件拓展的逆向產(chǎn)業(yè)鏈一體化布局模式。

業(yè)務(wù)層面,不同于ABB涉足電工電網(wǎng)、發(fā)那科涉足數(shù)控機(jī)床、安川涉足電機(jī)和其他工業(yè)設(shè)備,庫(kù)卡是四大家中唯一一家全部業(yè)務(wù)都集中在工業(yè)機(jī)器人領(lǐng)域的企業(yè)。

根據(jù)公司財(cái)報(bào)的數(shù)據(jù),2017年庫(kù)卡系統(tǒng)集成業(yè)務(wù)占收入的45.4%,機(jī)器人本體占34.5%,同時(shí)瑞仕格與庫(kù)卡產(chǎn)生了良好的協(xié)同效應(yīng),占收入比穩(wěn)步提升至22%。

2017年庫(kù)卡公司被美的收購(gòu),加大了在中國(guó)市場(chǎng)的擴(kuò)張力度。

下游逆向拓展的優(yōu)勢(shì)在于:

1) 廣泛接觸下游客戶,了解終端用戶的實(shí)際需求。庫(kù)卡受益于德國(guó)汽車工業(yè)的繁榮發(fā)展,逐步由提供系統(tǒng)集成服務(wù)向本體生產(chǎn)拓展;

2) 庫(kù)卡借助其在汽車工業(yè)中積累的技能經(jīng)驗(yàn),為其他領(lǐng)域研發(fā)自動(dòng)化提供解決方案,例如用于醫(yī)療技術(shù)、太陽(yáng)能工業(yè)和航空航天工業(yè)等,易于形成本體制造和下游集成優(yōu)勢(shì)。1985年庫(kù)卡去掉工業(yè)機(jī)器人中的平行連桿結(jié)構(gòu),實(shí)現(xiàn)真正意義上的多關(guān)節(jié)控制,并逐漸成為機(jī)器人行業(yè)的默認(rèn)準(zhǔn)則。

國(guó)產(chǎn)企業(yè)全產(chǎn)業(yè)鏈布局之道

整體而言,國(guó)內(nèi)機(jī)器人企業(yè)技術(shù)和市場(chǎng)集中度低,對(duì)產(chǎn)業(yè)鏈掌控能力相對(duì)較弱。上游零部件一直處于進(jìn)口狀態(tài),對(duì)上游零部件廠商不具備議價(jià)優(yōu)勢(shì);本體和集成企業(yè)大部分以組裝和代加工為主,處于產(chǎn)業(yè)鏈低端,產(chǎn)業(yè)集中度低、總體規(guī)模小。

對(duì)于已經(jīng)具備一定的資金、市場(chǎng)和技術(shù)實(shí)力的機(jī)器人企業(yè)來(lái)說(shuō),打造產(chǎn)業(yè)鏈成為企業(yè)擴(kuò)大市場(chǎng)和影響力的重要途徑。

目前國(guó)內(nèi)領(lǐng)先機(jī)器人企業(yè)也已經(jīng)陸續(xù)通過(guò)合作或并購(gòu)的方式加緊擴(kuò)展自己的產(chǎn)業(yè)版圖,結(jié)合本土系統(tǒng)集成的服務(wù)優(yōu)勢(shì),已經(jīng)具備一定的競(jìng)爭(zhēng)力,未來(lái)有望實(shí)現(xiàn)對(duì)國(guó)外品牌的進(jìn)口替代。

根據(jù)產(chǎn)業(yè)鏈理論分析和國(guó)際先進(jìn)廠商生產(chǎn)經(jīng)驗(yàn),我們認(rèn)為機(jī)器人企業(yè)布局產(chǎn)業(yè)鏈有如下的可行方式:

由核心零部件向下拓展:生產(chǎn)數(shù)控系統(tǒng)、運(yùn)動(dòng)控制系統(tǒng)或伺服電機(jī)等自動(dòng)化零部件的廠商,可依托技術(shù)優(yōu)勢(shì)向全產(chǎn)業(yè)鏈布局,能夠發(fā)揮業(yè)務(wù)的協(xié)同性。

以埃斯頓為例,埃斯頓早期深耕于金屬成形機(jī)床領(lǐng)域,依托成熟的伺服系統(tǒng)技術(shù),同時(shí)收購(gòu)TRIO進(jìn)入高端運(yùn)動(dòng)控制領(lǐng)域,形成了貫穿全產(chǎn)業(yè)鏈的兩大業(yè)務(wù)模塊:智能裝備核心功能部件和工業(yè)機(jī)器人及智能制造系統(tǒng)。

2017年埃斯頓實(shí)現(xiàn)營(yíng)收1076.50百萬(wàn)元,毛利達(dá)33.44%,其中工業(yè)機(jī)器人業(yè)務(wù)營(yíng)業(yè)收入489百萬(wàn)元,同比增長(zhǎng)132%,增速是國(guó)內(nèi)同行業(yè)中最高的。

庫(kù)卡類似的成長(zhǎng)路徑。通過(guò)早期對(duì)特定行業(yè)制造工藝的了解,運(yùn)用豐富的客戶資源積累初始資本,繼而通過(guò)合作研發(fā)、并購(gòu)等方式進(jìn)行產(chǎn)業(yè)鏈的溯源方向整合,提升行業(yè)集中度。

當(dāng)前,易行成規(guī)模效應(yīng)的汽車領(lǐng)域已被外資品牌占領(lǐng),下游集成向細(xì)分化和專業(yè)化發(fā)展,以面板、半導(dǎo)體、鋰電池制造為代表的3C電子加工行業(yè)空間廣闊,自動(dòng)化率需求大,有足夠的空間誕生系統(tǒng)集成龍頭廠商,深耕下游行業(yè)應(yīng)用的廠商有望率先突圍。目前較為成功的國(guó)內(nèi)企業(yè)包括拓斯達(dá)、埃夫特等。

拓斯達(dá)以注塑機(jī)輔機(jī)設(shè)備起家,從系統(tǒng)集成入口切入機(jī)器人產(chǎn)業(yè),掌握大量終端客戶的數(shù)據(jù),后期通過(guò)自主研發(fā)掌握了控制技術(shù),并通過(guò)與武漢久同智能科技有限公司合作研發(fā)掌握了伺服驅(qū)動(dòng),目前業(yè)務(wù)領(lǐng)域已逐步延伸至整個(gè)產(chǎn)業(yè)鏈。

而非上市公司埃夫特主要采用“本體+系統(tǒng)集成”模式,作為工業(yè)機(jī)器人的用戶,埃夫特深耕汽車領(lǐng)域,依靠對(duì)終端需求及工藝的充分了解,進(jìn)行核心零部件的研發(fā),逐步向全產(chǎn)業(yè)鏈模式轉(zhuǎn)型。

其成長(zhǎng)方式主要依靠并購(gòu),2015年收購(gòu)意大利CMA公司,強(qiáng)化噴涂領(lǐng)域競(jìng)爭(zhēng)力;2016年收購(gòu)意大利EVOLUT公司,切入高端機(jī)器人集成應(yīng)用;2017年收購(gòu)意大利運(yùn)動(dòng)控制領(lǐng)域機(jī)器人核心零部件生產(chǎn)商ROBOX。

四大家族的起家皆是從事機(jī)器人產(chǎn)業(yè)鏈相關(guān)的業(yè)務(wù),如ABB和安川電機(jī)從事電力設(shè)備電機(jī)業(yè)務(wù),發(fā)那科研究數(shù)控系統(tǒng),庫(kù)卡最初從事焊接設(shè)備。最終他們能成為全球領(lǐng)先的綜合型工業(yè)自動(dòng)化企業(yè),都是因?yàn)檎莆樟藱C(jī)器人本體及其核心零件的技術(shù),并致力投入研究而最終實(shí)現(xiàn)一體化發(fā)展,這才有了今日工業(yè)機(jī)器人四大家族的美譽(yù)。

-

工業(yè)機(jī)器人

+關(guān)注

關(guān)注

91文章

3361瀏覽量

92630 -

ABB

+關(guān)注

關(guān)注

26文章

523瀏覽量

52715 -

發(fā)那科

+關(guān)注

關(guān)注

5文章

96瀏覽量

13288

原文標(biāo)題:工業(yè)機(jī)器人:四大家族壟斷全球市場(chǎng)

文章出處:【微信號(hào):WUKOOAI,微信公眾號(hào):悟空智能科技】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

安川工業(yè)機(jī)器人結(jié)構(gòu)

從市場(chǎng)角度對(duì)機(jī)器人的基本解讀

中國(guó)工業(yè)機(jī)器人市場(chǎng)銷量連續(xù)11年全球領(lǐng)先,自主品牌市場(chǎng)占比創(chuàng)歷史新高

IDC發(fā)布中國(guó)機(jī)器人出海市場(chǎng)分析報(bào)告,展現(xiàn)全球拓展顯著成果

工業(yè)機(jī)器人常用的編程方式

國(guó)產(chǎn)工業(yè)機(jī)器人與進(jìn)口機(jī)器人區(qū)別有哪些

從市場(chǎng)角度簡(jiǎn)要解讀“人形機(jī)器人”

從市場(chǎng)角度簡(jiǎn)要解讀“人形機(jī)器人”

abb工業(yè)機(jī)器人的編程語(yǔ)言是什么

工業(yè)機(jī)器人的機(jī)械部分主要包括什么

普渡機(jī)器人推出首款工業(yè)配送機(jī)器人PUDU T300

基于飛凌嵌入式RK3568J核心板的工業(yè)機(jī)器人控制器應(yīng)用方案

工業(yè)4.0中的機(jī)器人向協(xié)作機(jī)器人演進(jìn)

斯坦福AI報(bào)告:中國(guó)工業(yè)機(jī)器人領(lǐng)域領(lǐng)先全球

發(fā)那科工業(yè)機(jī)器人世界第一的秘訣是什么?

- 設(shè)計(jì)技術(shù)

- 可編程邏輯

- 電源/新能源

- MEMS/傳感技術(shù)

- 測(cè)量?jī)x表

- 嵌入式技術(shù)

- 制造/封裝

- 模擬技術(shù)

- RF/無(wú)線

- 接口/總線/驅(qū)動(dòng)

- 處理器/DSP

- EDA/IC設(shè)計(jì)

- 存儲(chǔ)技術(shù)

- 光電顯示

- EMC/EMI設(shè)計(jì)

- 連接器

- 行業(yè)應(yīng)用

- LEDs

- 汽車電子

- 音視頻及家電

- 通信網(wǎng)絡(luò)

- 醫(yī)療電子

- 人工智能

- 虛擬現(xiàn)實(shí)

- 可穿戴設(shè)備

- 機(jī)器人

- 安全設(shè)備/系統(tǒng)

- 軍用/航空電子

- 移動(dòng)通信

- 工業(yè)控制

- 便攜設(shè)備

- 觸控感測(cè)

- 物聯(lián)網(wǎng)

- 智能電網(wǎng)

- 區(qū)塊鏈

- 新科技

- 特色內(nèi)容

- 專欄推薦

- 學(xué)院

- 設(shè)計(jì)資源

- 設(shè)計(jì)技術(shù)

- 電子百科

- 電子視頻

- 元器件知識(shí)

- 工具箱

- VIP會(huì)員

- 最新技術(shù)文章

- 社區(qū)

- 小組

- 論壇

- 問(wèn)答

- 評(píng)測(cè)試用

- 企業(yè)服務(wù)

- 產(chǎn)品

- 資料

- 文章

- 方案

- 企業(yè)

- 供應(yīng)鏈服務(wù)

- 硬件開(kāi)發(fā)

- 華秋電路

- 華秋商城

- 華秋智造

- nextPCB

- BOM配單

- 媒體服務(wù)

- 網(wǎng)站廣告

- 在線研討會(huì)

- 活動(dòng)策劃

- 新聞發(fā)布

- 新品發(fā)布

- 小測(cè)驗(yàn)

- 設(shè)計(jì)大賽

- 華秋

- 關(guān)于我們

- 投資關(guān)系

- 新聞動(dòng)態(tài)

- 加入我們

- 聯(lián)系我們

- 舉報(bào)投訴

- 社交網(wǎng)絡(luò)

- 微博

- 移動(dòng)端

- 發(fā)燒友APP

- 硬聲APP

- WAP

- 聯(lián)系我們

- 廣告合作

- 王婉珠:wangwanzhu@elecfans.com

- 內(nèi)容合作

- 黃晶晶:huangjingjing@elecfans.com

- 內(nèi)容合作(海外)

- 張迎輝:mikezhang@elecfans.com

- 供應(yīng)鏈服務(wù) PCB/IC/PCBA

- 江良華:lanhu@huaqiu.com

- 投資合作

- 曾海銀:zenghaiyin@huaqiu.com

- 社區(qū)合作

- 劉勇:liuyong@huaqiu.com

-

關(guān)注我們的微信

-

下載發(fā)燒友APP

-

電子發(fā)燒友觀察

版權(quán)所有 ? 湖南華秋數(shù)字科技有限公司

長(zhǎng)沙市望城經(jīng)濟(jì)技術(shù)開(kāi)發(fā)區(qū)航空路6號(hào)手機(jī)智能終端產(chǎn)業(yè)園2號(hào)廠房3層(0731-88081133)

電子發(fā)燒友 (電路圖) 湘公網(wǎng)安備43011202000918 工商網(wǎng)監(jiān)

湘ICP備2023018690號(hào)-1

工商網(wǎng)監(jiān)

湘ICP備2023018690號(hào)-1

評(píng)論