三季度全球晶圓代工營收排行榜:第三季晶圓代工產業產值僅較第二季成長5%

三季度全球晶圓代工營收排行榜:第三季晶圓代工產業產值僅較第二季成長5%

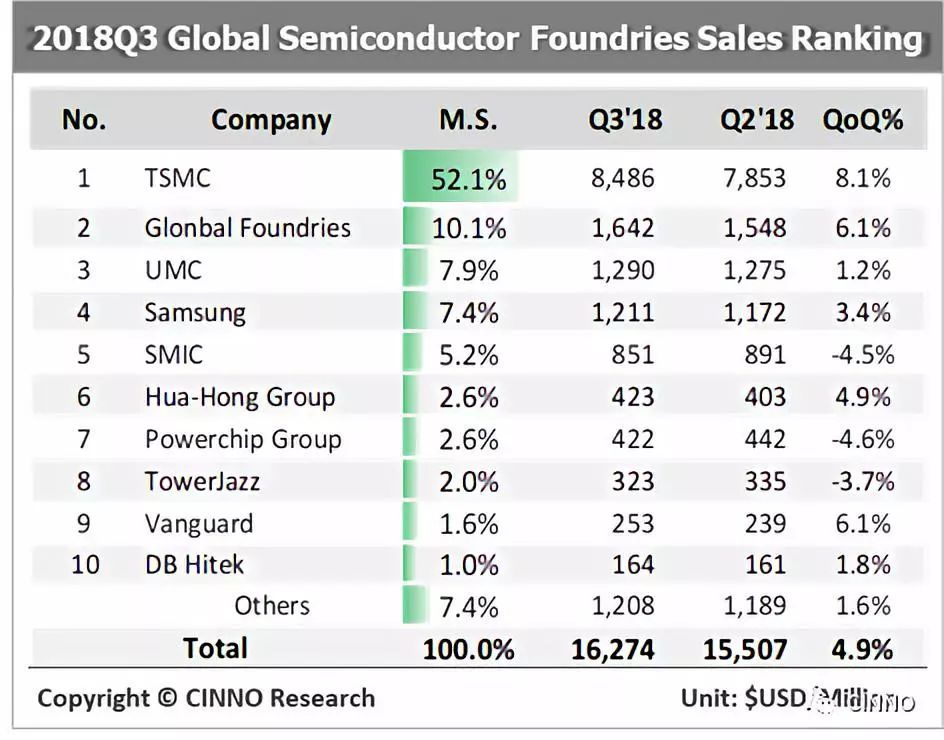

根據CINNO Research對半導體供應鏈的調查顯示,在全球景氣不明朗及中美貿易戰影響的大環境下,加上前幾個季度非理性重復下單(Over-Booking)情況比預期嚴峻,半導體產業從第一季起開始持續調節庫存,因此雖然第三季進入今年最后一波智能手機備貨期,但整體來看第三季晶圓代工產業產值僅較第二季成長5%,低于去年第三季單季11%的增長幅度。

從行業競爭格局來看,遇到智能手機成長趨緩及今年蘋果新手機iPhone XS/XR系列銷售疲軟的沖擊,臺積電依舊能夠守住50%以上的市占率,顯示臺積電在半導體產業整體開始進入調整期后還能夠維持一定的競爭優勢。格芯、聯電、三星與中芯等在產品組合及產能變化不大的情況下也維持一定的營收成長和市占率。

但目前我們觀察到之前8吋晶圓產能吃緊的情況有逐漸松動的跡象,特別是以消費性電子及通訊產品類芯片為主的晶圓代工廠感受會更為明顯,但以特殊應用類芯片(例如汽車電子、工控、Embedded Flash、分離式器件等)為代工主力的晶圓廠業績還能維持一定成長。而在12吋晶圓的產能上,產能利用率因客戶目前正處于庫存調整期,及之前Over-Booking后訂單縮水的情況而較上半年有所修正,特別是像28納米這個重要的工藝節點就出現產能利用率明顯下降的跡象。因此后續整體大環境及電子產業的終端需求走勢成為明年晶圓代工廠營收成長的重要觀察指標。

展望產業后勢,由于14納米以下的資本投入以及技術開發需要投入龐大的資本支出,目前僅有臺積電、三星、英特爾、中芯能夠有相對應的能力持續投入開發外,前五大晶圓代工巨頭已有聯電和格芯宣布未來將不再往更先進的制程開發,考慮投資報酬率將轉以成熟制程為運營主軸,這一運營策略也將牽動后續晶圓代工業者2019年產品規劃。

而考慮到2019年半導體景氣趨緩的預期逐漸明確,若領導廠商也開始采取積極的價格策略來提升產能利用率,考慮到在設備折舊、產能規畫和制程能力都具有競爭優勢,那么原先在特定領域尚能取得一定成績的廠商勢必將面臨更為嚴峻的考驗,屆時恐將有進一步并購的契機出現。

-

芯片

+關注

關注

456文章

50910瀏覽量

424501 -

智能手機

+關注

關注

66文章

18499瀏覽量

180403 -

晶圓代工

+關注

關注

6文章

859瀏覽量

48612

原文標題:CINNO Research | 三季度全球晶圓代工營收排行榜:臺積電一騎絕塵,后續策略轉變將影響半導體大勢

文章出處:【微信號:CINNO_CreateMore,微信公眾號:CINNO】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

臺積電進入“晶圓代工2.0”,市場規模翻倍,押注先進封測技術

全球晶圓代工市場三季度營收創新高,臺積電穩居首位!

小米公布第三季度業績報告 小米第三季度營收925.1億元 小米現金儲備1516億

三星計劃關閉半數晶圓代工產能以應對虧損

三季度全球芯片代工市場:臺積電第一,中芯國際營收破20億美元

中芯國際第三季度營收超20億美元

中芯國際發布2024年第三季度財報

臺積電三季度財報10月17日發布,預計營收雙增長

2024年Q2全球晶圓代工市場格局:中芯國際穩居第三

晶圓出貨量增長!臺積電Q2營收飆漲,四大芯片代工廠財報有何亮點?

工商網監

工商網監

評論