2017年11月2日,受國家制造強國建設(shè)戰(zhàn)略咨詢委員會、工業(yè)和信息化部委托,中國汽車工程學(xué)會組織逾500位行業(yè)專家歷時一年研究編制的中國《節(jié)能與新能源汽車技術(shù)路線圖》在上海“中國汽車工程學(xué)會年會”上發(fā)布。在這項技術(shù)路線圖中要求純電動汽車2020年動力電池單體能量密度要超過350Wh/kg,2025年要超過400 Wh/kg。要達到這一目標,對于動力電池的四大材料正極、負極、電解液和隔膜都是一個不小的挑戰(zhàn)。

圖表 1:《節(jié)能與新能源汽車技術(shù)路線圖》要求動力電池的發(fā)展目標

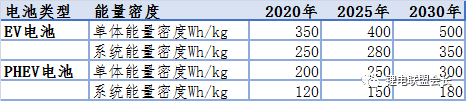

圖表 2:2017-2018年新能源汽車國家補貼標準關(guān)于動力電池系統(tǒng)質(zhì)量能量密度技術(shù)要求

數(shù)據(jù)來源:2017年、2018年國家《新能源汽車推廣應(yīng)用財政支持政策》,數(shù)據(jù)整理:真鋰研究,2018年9月20日。

從2017-2018年新能源汽車國家補貼標準關(guān)于動力電池系統(tǒng)質(zhì)量能量密度技術(shù)要求可以看出,對各類新能源汽車類型,動力電池系統(tǒng)質(zhì)量能量密度技術(shù)要求在提高,補貼在退坡。

2017年、2018年國家《新能源汽車推廣應(yīng)用財政支持政策》的發(fā)布及補貼的退坡,加速了新能源汽車行業(yè)及鋰離子動力電池行業(yè)的競爭與整合。

圖表 3:電解液廠商提高電解液能量密度的方法

數(shù)據(jù)整理:真鋰研究,2018年9月20日。

圖表 4:電解液廠商新型鋰鹽添加劑LiFSI布局情況

數(shù)據(jù)整理:真鋰研究,2018年9月20日。

能量密度要求的提升迫使企業(yè)采用高電壓的高鎳三元正極加上硅碳負極的體系。而高壓越高電解液的分解能力越強,因此解決方案比較復(fù)雜,業(yè)內(nèi)電解液的對策主要有幾個方面:

一是采用正極保護添加劑;

二是采用高效的彈性良好的負極成膜添加劑能夠以很小的消耗量形成好的SEI膜,來抵抗過渡金屬離子的破壞;

三是采用防過充添加劑和阻燃添加劑來提高電池系統(tǒng)的安全性;

四是采用新型鋰鹽添加劑LiFSI來抑制氣脹,提高電池安全性,提高電解液的電導(dǎo)率、高低溫性能和耐水解性。

面對如此復(fù)雜的局面,香河昆侖董事長郭營軍指出,高能量密度電解液解決方案復(fù)雜,技術(shù)門檻很高,相關(guān)企業(yè)沒有足夠的研發(fā)實力和研發(fā)渠道,很難做好產(chǎn)品。但實力強大的電解液業(yè)內(nèi)大佬們八仙過海,各顯神通,拿出自己的解決方案,其中在正負極成膜添加劑方面以香河昆侖、新宙邦、天賜材料、藍德能源為代表,新型鋰鹽添加劑LiFSI方面以新宙邦、天賜材料、永太科技、杉杉股份、氟特電池、江蘇華盛、山東藍色經(jīng)濟產(chǎn)業(yè)園為代表。

圖表 5:2018年1-8月碳酸二甲酯平均價格

數(shù)據(jù)來源:真鋰研究,2018年9月20日。單位:萬元/噸。

圖表 6:2018年1-8月六氟磷酸鋰平均價格

數(shù)據(jù)來源:真鋰研究,2018年9月20日。單位:萬元/噸。

圖表 7:2018年1-8月電解液主流產(chǎn)品平均價格

數(shù)據(jù)來源:真鋰研究,2018年9月20日。單位:萬元/噸。

2018年的電解液市場并不樂觀,1-8月電解液產(chǎn)品平均價格呈下降趨勢,主流產(chǎn)品平均價格由1月的4.85萬元/噸下降至8月的3.75萬元/噸,下降了22.68%。高端產(chǎn)品平均價格由1月的8萬元/噸下降至8月的7萬元/噸,下降了12.50%,低端產(chǎn)品平均價格由1月的3.15萬元/噸下降至8月的2.25萬元/噸,下降了28.57%。溶劑市場價格調(diào)漲,2018年碳酸二甲酯1-2月均價維持0.79萬元/噸,3-6月維持在0.72萬元/噸,7月上漲到0.795萬元/噸,8月前三周上漲到0.9萬元/噸,8月最后一周上漲到1.15萬元/噸。從1月到8月,碳酸二甲酯平均價格上漲了45.57%。溶質(zhì)市場價格下降,2018年1-8月六氟磷酸鋰的平均價格由1月的15.5萬元/噸下降至8月的11萬元/噸,下降了29.03%。

電解液溶質(zhì)價格的下降無法抵償溶劑價格的上漲,電解液成本壓力增加,再加上電解液產(chǎn)品價格的不斷下降,目前的電解液市場可謂是一地雞毛:溶劑價格任性調(diào)漲且供應(yīng)不足;同行價格戰(zhàn)仍在“花式上演”;下游動力電池市場需求遲遲不見放量;同行大企業(yè)擴建項目仍開展的如火如荼;還有最要命的回款難。看來預(yù)期的9月電解液市場的好轉(zhuǎn)也將難上加難。

面對如此艱難復(fù)雜的市場形勢,電解液企業(yè)如何走出困境,重見光明?除卻外部因素,加強技術(shù)研發(fā),開發(fā)高能量密度電解液,增強自身實力,無疑是行之有效的方法。

-

動力電池

+關(guān)注

關(guān)注

113文章

4592瀏覽量

79024 -

新能源汽車

+關(guān)注

關(guān)注

141文章

10906瀏覽量

101333 -

能量密度

+關(guān)注

關(guān)注

6文章

288瀏覽量

16810

原文標題:鋰電池高能量密度之路-之電解液

文章出處:【微信號:Recycle-Li-Battery,微信公眾號:鋰電聯(lián)盟會長】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論