") 半導體廠商銀河微電IPO被否

半導體廠商銀河微電IPO被否

12月4日,證監(jiān)會發(fā)審委迎來了3家首發(fā)上會的企業(yè),其中上海威派格智慧水務股份有限公司、四川金時科技股份有限公司獲通過,唯一一家半導體企業(yè)——常州銀河世紀微電子股份有限公司(銀河微電)上會遺憾被否。

對于銀河微電上會被否,發(fā)審委提出五大詢問問題,包括在銀河控股收購富力集團重大資產(chǎn)重組中,是否構成重大違法行為;報告期發(fā)行人收入增幅與扣非凈利潤增幅不匹配,發(fā)行人主營業(yè)務毛利率低于同行業(yè)平均水平;發(fā)行人系國內(nèi)半導體分立器件細分行業(yè)的專業(yè)供應商,而芯片是半導體分立器件的核心部件等問題,質(zhì)疑銀河微電是否存在對外購核心技術或產(chǎn)品、部件依賴的情形,是否存在影響公司持續(xù)盈利能力的重大不利情形或風險;招股說明書披露,發(fā)行人存在無真實交易背景的銀行借款受托支付情形,同時,發(fā)行人存在向子公司開具銀行承兌匯票的情形;報告期各期發(fā)行人向關聯(lián)方華海誠科采購金額占當期同類材料采購總額的比例均超過40%。

今年以來,由于諸多因素,不少半導體廠商IPO上會相繼被否,除了銀河微電,還包括晶豐明源、明微電子、安聯(lián)銳視等,今年證監(jiān)會的第17屆發(fā)審委也被稱為史上最嚴發(fā)審委。不過,日前,證監(jiān)會將第十八屆發(fā)審委候選人名單進行了公示,第17屆發(fā)審委任期進入收尾階段,新一屆發(fā)審委即將上任。

募資3.1億元,分立器件技改項目落空

據(jù)招股書披露,銀河微電擬在創(chuàng)業(yè)板發(fā)行不超過 3,193.34 萬股,發(fā)行后總股本不超過12,773.34萬股,保薦機構為中信建投證券。

據(jù)悉,銀河微電主營業(yè)務覆蓋各類二極管、三極管、橋式整流器等半導體分立器件的研發(fā)設計、芯片制造、封裝測試、銷售及技術服務。公司產(chǎn)品廣泛應用于家用電器、電源及充電器、綠色照明、網(wǎng)絡與通信、汽車電子、智能電表及儀器等領域。截至2018年4月,銀河微電擁有有效專利162項,其中發(fā)明專利20項。

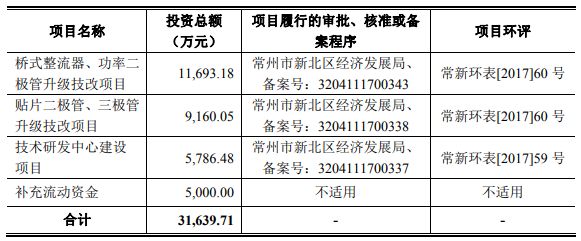

銀河微電募集資金到位扣除發(fā)行費用后將用于下列項目的投資建設:

銀河微電表示,上述項目達產(chǎn)后,公司的橋式整流器、功率二極管產(chǎn)能將增加 13.60 億只/年,貼片二極管、三極管產(chǎn)能將增加 15 億只/年。公司能夠實現(xiàn)品質(zhì)管控的進一步提升,增強公司的研發(fā)能力,進而提高產(chǎn)品質(zhì)量、降低經(jīng)營成本、提升公司盈利能力和市場競爭力。

主營產(chǎn)品生命周期短,毛利下降

招股書披露,2015-2017年,銀河微電實現(xiàn)營業(yè)收入分別為6.1億元、5.4億元、5.2億元,扣非后歸屬于母公司股東的凈利潤為5357萬元、4434萬元、3975萬元。

從上圖可知,銀河微電主營半導體二極管、半導體三極管和橋式整流器等產(chǎn)品,且主營業(yè)務占總營收98%以上。但隨著整機產(chǎn)品的集成度提高和生產(chǎn)制造方式的改變,部分分立器件可能被集成化產(chǎn)品所替代,部分直插產(chǎn)品可能被貼片產(chǎn)品所取代,這將會直接影響到銀河微電傳統(tǒng)市場的需求。

銀河微電在招股書上指出,公司不斷與下游行業(yè)的知名企業(yè)和國外大型公司建立穩(wěn)定的供銷關系。公司主要產(chǎn)品持續(xù)更新,以適應終端市場的新產(chǎn)品需求,并不斷調(diào)整和淘汰落后產(chǎn)能,以保持主要產(chǎn)品處于生命周期的上升階段。

值得注意的是,銀河微電收入的增長主要來源于軸向產(chǎn)品以外的貼片及其他產(chǎn)品,但由于終端產(chǎn)品如 LED 燈具、3C 產(chǎn)品的價格不斷下降,客戶對公司產(chǎn)品也有一定的降價要求。

外銷增長或放緩,應收賬款、存貨高

招股書還披露,銀河微電報告期內(nèi)實現(xiàn)的主營業(yè)務收入中,內(nèi)銷收入分別為 3.87億元、 3.86億元和 4.36億元,外銷收入分別為 1.34億元、1.54億元和 1.66億元,外銷收入增速快于內(nèi)銷收入。

此外,銀河微電外銷收入占主營業(yè)務收入比例超過 25%,且2017 年以來美元兌人民幣持續(xù)貶值,導致銀河微電 2017 年產(chǎn)生了 611 萬元匯兌損失。

銀河微電指出,公司出口收入增長的主要來源為***客戶,***已形成了實力雄厚的半導體產(chǎn)業(yè)集群,產(chǎn)品產(chǎn)業(yè)鏈完善、封裝工藝精良,存在一定的替代風險。因此,公司外銷收入的持續(xù)增長存在一定程度的不確定性,如因出口地的政策變化、市場競爭、合規(guī)風險等因素造成公司出口規(guī)模增速放緩,將對公司的經(jīng)營業(yè)績產(chǎn)生一定影響。

據(jù)招股書得知,銀河微電報告期各期末應收賬款余額分別為1.4億元、1.5億元和1.6億元;存貨賬面價值分別為 6336萬元、6826萬元和7718萬元,占流動資產(chǎn)的比重分別為 21.42%、19.47%和 19.29%,占公司總資產(chǎn)比例分別為 12.09%、11.80%和 12.30%。存貨余額高且逐期增加。鑒于此,銀河微電還可能出現(xiàn)壞賬和存貨減值風險。

不過,值得提及的是,報告期內(nèi)2015年-2017年銀河微電的凈利潤分別為4186萬元、4609萬元、5462萬元,達到傳聞中“主板凈利潤8000萬創(chuàng)業(yè)板5000萬元”的隱形紅線。

-

半導體

+關注

關注

334文章

27326瀏覽量

218329 -

ipo

+關注

關注

1文章

1204瀏覽量

32585

原文標題:又一家半導體廠商IPO被否,銀河微電5大問題成上市掣肘

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯(lián)盟】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

36家半導體企業(yè)終止IPO!問詢通關難,模擬成“重災區(qū)”

2023年56家半導體企業(yè)IPO獲受理!現(xiàn)6成停在問詢環(huán)節(jié),總募資超574億

2024年半導體IPO:關鍵詞是什么?

中微半導體被美移出黑名單

全球半導體巨頭近期聚焦哪些創(chuàng)新?

捷捷微電8英寸功率半導體器件芯片項目和通富微電先進封裝項目簽約

捷捷微電8英寸功率半導體器件芯片項目簽約落戶蘇錫通園區(qū)

韓國半導體設計服務企業(yè)加強對華市場攻勢

半導體發(fā)展的四個時代

半導體發(fā)展的四個時代

近一年已有25家半導體公司終止撤回IPO

半導體設備廠商晶亦精微科創(chuàng)板成功過會

半導體檢測分析廠商勝科納米IPO進展更新

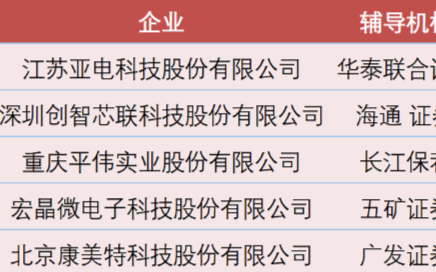

12月亞電科技、宏晶微、平偉實業(yè)等多家半導體企業(yè)上市輔導

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論