圖像傳感器迎來了黃金時代

圖像傳感器迎來了黃金時代

物聯網時代到來的大背景下,CMOS圖像傳感器是一個極具活力與成長性的半導體細分市場。尤其在汽車、安防、工控等領域,具備較大提升空間,能夠接力手機領域,成為后續增長主要動力。預計2018年全球CMOS傳感器銷售額將達到137億美元,同比增長10%;2017-2022年出貨量CAGR達11.7%。至2022年,CMOS傳感器的全球銷售額將達到190億美金。

▌ 百億美金CMOS傳感器市場,增勢強勁

變“光”為“數”,圖像傳感器精密而關鍵

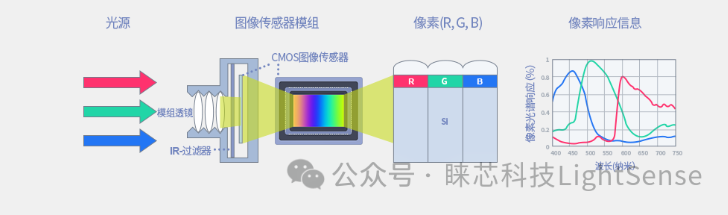

圖像傳感器是當今應用最普遍、重要性最高的傳感器之一。其主要采用感光單元陣列和輔助控制電路獲取對象景物的亮度和色彩信號,并通過復雜的信號處理和圖像處理技術輸出數字化的圖像信息。

圖像傳感器中的感光單元一般采用感光二極管(photodiode)實現光電信號的轉換。感光二極管在接受光線照射之后能夠產生電流信號,電流的強度與光照的強度成正比例關系。

終端應用爆發,CMOS傳感器5年CAGR10%以上

CMOS傳感器今年銷售額有望達到137億美金,同時其出貨量將繼續保持10%以上年均增速。

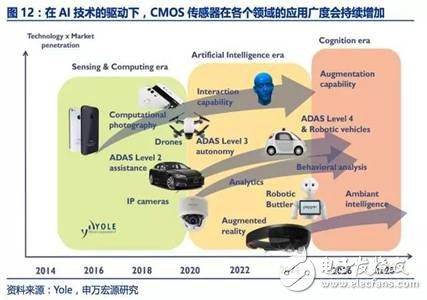

得益于車載應用、機器視覺、人臉識別與安防監控的快速發展,以及多攝像頭手機廣泛普及,CMOS圖像傳感器市場規模不斷擴大。

根據ICInsights統計,2017年全球CMOS圖像傳感器銷售額為125億美元,同比增長19%;預計2018年將達到137億美元,同比增長10%。預計2017-2022年出貨量CAGR達11.7%,銷售額的CAGR為8.8%。

至2022年,CMOS傳感器的全球銷售額將達到190億美金。

手機是CMOS傳感器的最大應用市場,汽車、安防等新應用領域高速成長。

2017年手機用CMOS傳感器市場規模占整體應用市場的62%,達77.5億美元,預估2022年手機CMOS傳感器的市場營收規模將可達86億美元。

而在未來幾年,汽車、安防監控、醫療、玩具/電玩與工業等將成為帶動CMOS傳感器高速發展的主要動力。

1)安防監控領域: 安防監控離不開視覺信息的獲取,必須依賴圖像傳感器,隨著整個安防監控行業規模的不斷擴大,預估到2020年該領域CMOS圖像傳感器的市場規模將達到9.12億美元,占到行業市場份額的6%。

2)汽車電子領域: 是圖像傳感器增長最快的細分市場,近年來CMOS圖像傳感器已經安裝在汽車倒車影像、防碰撞系統之內,而由于未來的新車將標配ADAS(高級駕駛輔助系統),以及自動駕駛技術的發展,汽車廠商將會為自家車輛產品導入更多攝像頭來獲取外界信息。

而每增加一個攝像頭,就需要增加一塊CMOS傳感器,所以車載應用將是CMOS圖像傳感器各主要應用市場中增速最快的方向。

根據YOLE的最新預測,車載圖像傳感器市場空間將從2016年的22億美金增長至2022年的77億美金,是車用傳感器(包括各類雷達、壓力傳感器、慣性傳感器等)中增長最快、占比最高的細分產品。

同時,汽車市場也將成為僅次于手機的第二大CMOS傳感器應用領域。

3)醫療/科研領域: 以往醫療和科研領域主要使用CCD傳感器,隨著技術的進步,現今醫療和科研領域則在謀求使用成本更低效果更好的CMOS傳感器來替代大部分老舊產品,這一應用領域預計有34%年復合增長率,2020年銷售額8.67億美元。

4)工業系統領域: 隨著機器視覺的發展,越來越多的工業生產線會引入圖像傳感器來提高生產效率和質量,預計該領域年復合增長率18%,2020年銷售額8.97億美元。

場景升級提出新需求,CMOS傳感器加速演進

在CMOS傳感器的應用場景不斷豐富、終端對性能的需求不斷加碼的背景下,CMOS傳感器正在加速技術迭代,各大廠商頻頻發布新的“黑科技”。

以成像質量(尤其是弱光環境)、成像速度這兩大基本需求為例,業內已提出了豐富的解決方案:

1)弱光環境下的成像能力對手機、相機和行業應用圖像傳感器來說都是一個很重要的能力,尤其是需要全天候運作的安防與車載圖像傳感器。

業界通用的解決方法就是提升傳感器面積和進光量,加大單位像素面積。除了這種通法之外,還有使用BSI-CMOS(背照式CMOS圖像傳感器)和近紅外光技術兩種方法。

2)高速傳感器能更好的拍攝移動中的物體,提供多幀降噪、慢動作視頻拍攝和減少畫面失真等功能,對手機拍照、交通監控和汽車自動駕駛領域有重要意義。

當相機、被攝對象之間存在高速相對位移時(如拍攝高爾夫球揮桿動作、在行駛的車輛上拍攝路邊的燈桿等),畫面會出現直線發生彎曲、圖像邊緣模糊、部分畫面曝光錯誤等問題,這就是果凍效應。而果凍效應的根源就是感光元件無法做到快速采集全部像素,因此,高速傳感器應運而生。

針對果凍效應,目前業界給出兩種解決方案:一種是面對手機等消費類電子領域推出的配備DRAM的三層堆棧式圖像傳感器,通過在傳感器上集成的DRAM直接儲存數據來完成高速攝影和拍照。

另一種是面對行業應用推出的全局快門傳感器,相比逐行曝光的傳統滾動快門傳感器,全局快門能整個傳感器同時曝光來擷取不失真的運動物體圖像,這對機器視覺和安防領域有重大意義。

除了對成像質量和成像速度的要求外,還有在醫療領域需要的小型化(豪威的醫用內窺鏡CMOS傳感器僅0.5mm見方);在汽車領域需要的高可靠性高靈敏度;物聯網領域大范圍應用所需要的低成本等。在技術演進和需求升級的共同推動下,CMOS傳感器快速演進。

▌ 索尼/三星/豪威三巨頭領跑,國內廠商主攻中低端市場

CMOS傳感器屬于典型的可以進行大規模批量生產的半導體產業,規模效應明顯,需要較大的前期投入才能產出結果,這也導致了這一行業強者恒強。

目前CMOS傳感器廠商有數十家,但是據YOLE的統計,在2016年行業前三的廠商索尼、三星、豪威的市場占有率之和達到了72%,市場集中度高。索尼穩坐CMOS傳感器市場頭把交椅,三星和豪威緊隨其后。

據YOLE統計,行業龍頭索尼在2016年占據了42%的市場份額,產品涵蓋各個消費類電子到各類行業應用領域,主攻高端市場,技術實力最強。

其次是三星,主攻消費類電子市場,多是自產自銷,在技術上緊追索尼,已經可以提供與索尼同級別的CMOS產品,但三星的CMOS在行業應用領域相對較少。第三位豪威科技,在行業應用上有很深的積累,尤其是在車載CMOS領域,市場占有率高過索尼。

在下游各領域的旗艦和主流產品中,絕大部分采用了三巨頭的CMOS傳感器方案。

可以看到,近期市場熱門的幾款手機都是采用索尼、三星與OV的CMOS傳感器,這三家廠商把持著大部分消費類電子領域CMOS傳感器的市場份額。

而在汽車和安防等行業應用領域一般都是選用安森美,OV與索尼三家的產品,三星的CMOS一般只見于自家的終端產品上。

除了占據主流市場的三巨頭外,還有定位于特高端、低端市場的兩類玩家。但在市場規模以及下游客戶群方面,都無法和主流市場相媲美。

國內CMOS廠商:主要面向中低端市場,積極發展自主技術

總體來說,國內的CMOS傳感器廠商在規模和技術上與國外廠商還存在一定的差距,產品主要用于中低端消費類電子領域。但是,一些國內領先的CMOS傳感器廠商如思比科、格科微等,依托自主核心技術,正逐步擴大份額、向中高端市場滲透。

-

圖像傳感器

+關注

關注

68文章

1903瀏覽量

129576 -

物聯網

+關注

關注

2909文章

44701瀏覽量

373945

發布評論請先 登錄

相關推薦

索尼圖像傳感器出貨量突破200億

思特威CMOS圖像傳感器芯片單月出貨破億

索尼圖像傳感器芯片有哪些

圖像傳感器的參數有哪些

圖像傳感器的探測能力與哪些因素有關

圖像傳感器的原理是什么?

圖像傳感器是依靠什么感光的

國產1.8億像素CMOS圖像傳感器破局,挑戰索尼壟斷

簡單認識CMOS圖像傳感器

圖像傳感器龍頭企業解讀 在國產CMOS圖像傳感器賽道清華系霸榜

傳感器產業迎來黃金時代,矽典微賦能感知體驗再升級

迎接傳感器發展的黃金時代,四位大咖熱議傳感器融合之路

愛芯元智持續拓展CMOS圖像傳感器黃金賽道,引領行業革新

工商網監

工商網監

評論