中美貿易將改變半導體產業鏈格局

中美貿易將改變半導體產業鏈格局

尋求貿易保護主義來限制中國發展,將帶來遠超國界的傷害。發展更具高科技含量的芯片產業才能保證本國的領先地位。

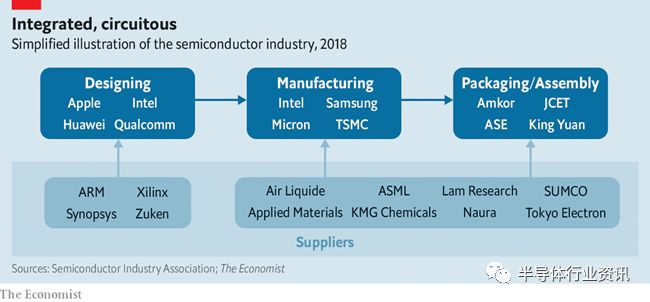

圖源:經濟學人。

硅谷是美國科技產業的中心地帶,它的名字來自化學元素,這是制造芯片的最重要的成分。現在該地區吸引的大部分注意力都集中在Facebook,谷歌和蘋果等公司,這些公司以其軟件和漂亮的設備而不是那些使它們工作的芯片而聞名。但是在20世紀50年代和60年代的硅谷,晶體管和集成電路等發明得到了改進,幫助計算機從一個房間大小的不可靠機器轉變為可靠的設備,甚至可以放入口袋中。這反過來又推動了如今的技術巨頭繁榮起來。

如今的微芯片已經嵌入到汽車、洗衣機和戰斗機等各種電子或傳統機械設備中。根據WSTS的數據,2017年全球芯片市場規模達到4120億美元,比去年增長21.6%。但是,這些數據仍然仍然無法體現芯片制造的重要性。例如,全球電子商務行業每年的收入超過2萬億美元。如果將數據比喻為新一代的汽油,那么芯片就是內燃機,能將其變成很多有價值的應用。

顯然,無處不在的芯片推動了龐大的全球產業的增長。現代微芯片擁有數十億個晶體管,并且是在超先進的晶圓代工廠生產的,這些工廠要花費數百億美元來建造。事實上,這些芯片得以制造,正是專業化和全球貿易的力量的證明。

這些極其復雜的芯片催生了同樣復雜的供應鏈,涉及全球成千上萬半導體產業鏈企業。美國貿易組織半導體行業協會(SIA)估計其成員中有一家擁有超過16000家供應商,其中超過8500家在美國境外。作為芯片組件的原材料和零件交叉并重新遍布世界,最終成為智能手機的大腦、汽車的防抱死制動系統或數以千計的其他產品。

現在,兩股力量將半導體產業牢牢地推向了聚光燈下。首先是地緣政治,芯片產業陷入了當前技術超級大國美國和極力追趕的中國之間日益惡化的競爭中。第二是物理學極限。50年以來摩爾定律推動了半導體行業的進步,但是該定律越來越多被質疑已經失效,半導體行業的未來看起來比以往任何時候都更加混亂和不確定。

電子領域的政治

首先看地緣政治。美國長期以來一直把芯片制造的領先地位視為重要的戰略資產。硅谷的芯片最早的用途之一就是核導彈的制導系統,來自五角大樓的贊助,以及風投資本的支持。2017年白宮發表的一份報告點名了其重要性:“尖端半導體技術對國防系統和美國軍事力量至關重要。”

中國同樣高度重視集成電路產業。2014年,中國成立了國家集成電路產業投資基金,即大基金,推動中國半導體產業的發展,目標本土芯片產業的收入從2016年的650億美元增長到2030年的3050億美元,并實現大部分供應自主化,而目前這一比例僅有三分之一左右。

美國并不樂見中國見縫插針進入產業鏈,并試圖減緩競爭對手的發展腳步。例如,2015年,美國禁止英特爾制造的高端芯片出售給中國的超級計算機實驗室,并多次阻撓了中資對美國企業的收購。

今年初特朗普政府對中興通訊進行制裁。中興營收約為160億美元,產品銷往世界各地,但是其所使用的部分芯片來自美國企業。當供應中斷時,中興幾乎一夜之間就陷入癱瘓,特朗普同意解除禁令后,才得以免除破產。

芯片之爭

美國也對在中國的“行業間諜”進行了指控。

11月1日美國檢察官起訴大陸存儲芯片制造商福建晉華和其***合作伙伴聯電,指責他們從美國企業美國竊取商業機密。

一些政府官員還對使用中國制造設備的風險發出了警告,理由是擔心“這可能會將敏感信息匯集回中國”。10月12日兩位參議院公開警告加拿大不要讓華為參與其5G網絡建設。本周新西蘭阻止了其運營商Spark在其即將推出的5G網絡中使用華為的設備。

在特朗普與中國以關稅主導的貿易戰中,芯片也是被加稅的重要部分,美國8月份提出了一系列相關電子產品名單。

中國也進行了一系列反制措施,例如拖延高通收購恩智浦的反壟斷審批,同時也調查包括美光在內的美國、韓國內存芯片制造商的價格壟斷問題。

事實上,美國希望挫敗中國的一系列行為可能只會讓中國更堅定發展半導體產業的決心。例如最近,中國實現了全球最快的超級計算機,由無錫國家超算中心研制的“太湖之光”,使用了完全由中國設計的40960個神威26010芯片。田納西大學的超級計算專家Jack Dongarra表示,當年的英特爾禁令的主要結果是“中國為高性能計算研究投入了更多資金”。后續使用更高級芯片的“太湖之光”計算機正在開發中。

無論如何,中美之間的貿易摩擦和不太友好的競爭意識日益增強,對半導體這個全球最復雜、最全球化的行業之一產生不良的影響。政治風險咨詢公司歐亞集團的Paul Triolo說,這些芯片公司以往都認為過去30年全球化是最偉大的,然而突然之間,這個行業儼然上升到一個國家安全問題,他們必須努力適應這一點。

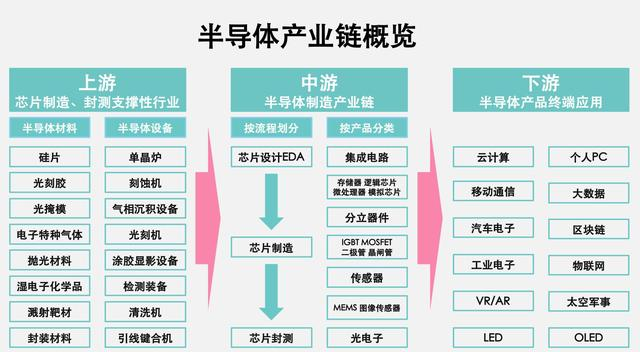

重塑龐大、快速增長且對全球經濟至關重要的行業并非易事。行業早期,芯片制造商在企業內部完成整個流程,1961年仙童半導體(Fairchild)開始在香港進行組裝和測試產品——因為熟練的勞動力的更便宜——時,產業開始發生轉變。隨著芯片變得越來越復雜,制造流程開始越來越多地被外包給專業公司,這種過程一直在加速,逐漸形成了全球半導體產業的分工,主要是設計、制造、裝配和封裝三個部分。IDM模式演變到Foundry+Fabless+OST。

從最初的沙子(硅)到芯片完成的整個過程反應了供應鏈的精細程度。追溯一顆芯片的來源,它可能始于阿巴拉契亞山脈,那里的二氧化硅沉積物質量最高,沙子被運到日本制成純硅錠,然后切成300毫米寬的標準尺寸晶圓,并送到***貨韓國的晶圓代工廠。在這里,使用荷蘭制造的光刻設備將硅片“印上”集成電路圖形。

整個制造流程將由芯片的整體設計決定,它可能來自英國的IP公司Arm,芯片設計公司將其IP進行定制化設計,然后進行代工,之后再加上封裝進行測試,這可能在中國、越南或菲律賓完成。

成品芯片集成到電路板上,可能會再次發生在其他地方,可能來自墨西哥、德國或是中國的眾多組件被組裝成智能手機、工業機器人、智能電表或是數百萬計的計算機。

香港科技大學電氣工程系教授Jiang Xu表示,中國國內集成電路產業始于這一過程的低價值部分,該該地區的優勢還在于組裝和包裝芯片。上海附近的長三角周圍的數十家公司專門從事這類工作,例如天水華天和通富微電,名聲不大但收入卻達到數十億美元。

現在,隨著西方半導體企業依賴中國完成這一產業鏈環節,并在快速增長的國內市場推動下,中國致力轉向芯片設計和制造并已進入低端市場。市場研究公司IHS的Len Jelinek指出,盡管半導體產業鏈中的三星、英特爾、蘋果和臺積電等頂尖公司為智能手機或云計算設計、制造功能強大、價格高昂的芯片,但是75%到80%的半導體產品并不是尖端產品。LCD電視、家用路由器或構成物聯網的各種智能硬件、為日常物品增加傳感和物聯網連接等應用所使用的芯片,絕對可以由中國制造。

部分中國企業也開始在價值鏈上取得進一步的成功。華為海思和清華紫光已進入全球十大芯片設計企業,海思的麒麟系列智能手機芯片已能與高通等西方公司的產品相媲美。

Jiang Xu表示,通過這些努力,中國逐漸在減少對國外的依賴,雖然并未完全消除這種依賴。目前中國半導體企業仍然嚴重依賴Arm的IP,該公司的架構已經在移動計算領域占據主導地位,并將目光瞄向了物聯網,還試圖打入高性能計算等云計算芯片市場。Arm總部位于英國,然而此前已被日本軟銀集團收購。這兩國都是美國的親密盟友。

不過,中國想要在尖端制造方面取得進展將會更加困難,這是芯片制造中最苛刻的部分。中國新興半導體企業必須與國外已擁有數十年累積的技術領先者和工程師競爭。Len Jelinek表示,半導體制造行業實際上是重復學習的的循環。海思的麒麟980是全球首款7nm工藝的智能手機芯片,這是當前能實現的最大計算能力的工藝。由于大陸沒有如此先進的制造能力,包括海思、蘋果、高通等公司的最新一代芯片基本都需要通過臺積電來代工。

后摩爾時代

摩爾定律的逐漸失效也限制了中國在該領域的目標,它顯然無法無限期地延續下去。每次芯片中晶體管尺寸縮小,制造都會變得更加復雜和昂貴,全球僅有三星、臺積電等少數代工廠在斥巨資布局領先工藝。芯片制造商戲稱“摩爾第二定律”,是代工廠的成本每四年翻一番。

結果當然也是領先者在前沿工藝的地位越來越穩固。咨詢公司麥肯錫表示,2001年時還有29家企業提供最先進的晶圓代工,如今只剩下五個,分別是美國、中國***、韓國的企業。這可能會使西方技術鷹派更輕易地找到減緩中國發展步伐的方式。另一個方式就是想這些晶圓廠提供制造設備的企業。例如,經過十多年的研發,荷蘭企業ASML最終商業化了EUV技術,這是最先進芯片制造所必須的技術,也可能會被西方政策制定者所利用。

另一方面,摩爾定律接近尾聲也為中國帶來了新的希望。隨著晶體管尺寸縮小,芯片能夠更快地運行,但這種縮微所帶來的性能提升在2000年代開始放緩。芯片行業分析師Linley Gwennap表示,與代工業的領先者相比,中國可以比他們當時少走一些彎路。

硬件設計師Andrew Huang則表示,摩爾定律的放緩使整個行業都在尋求設計制造芯片的其他途徑。也就是說,行業關注點逐漸從制造轉向更好的設計和新思路。如果這改變了芯片行業的運作模式,中國企業由希望借此在這個大家都處于同一起跑線的新領域后來居上。

例如海思麒麟系列芯片在人工智能領域的采用就是一個很好的例子,人工智能現在也是中國發展的重點。量子計算則是另一個看起來很有希望的方向,它利用量子力學效應來極大地加速一些類型的計算。目前中國也在量子計算領域加大投資,例如斥資100億美元在安徽合肥建立了大型研究實驗室。但困難在于,量子計算需要掌握一些非常規物理技術,例如超導離子阱等,這些技術與芯片制造商目前使用的技術截然不同。

美國也正試圖在這些領域也實現領先,包括谷歌、微軟和IBM等在內的美國企業都有自己的量子計算項目。根據2017年美國總統科學技術顧問委員會的一份報告指出,美國對中國崛起的最佳應對方式是加大投資以保持自己的技術領先地位。正是出于這一考慮,美國軍事研究機構DARPA啟動了“電子復興計劃(ERI)”項目,旨在開發新技術以便能被私營企業商業化。

ERI的一些項目旨在改進現有的芯片流程。運營ERI的William Chappell表示,其中一個例子就是允許小型芯片設計企業將其專業芯片更容易地集成到大企業的更大的系統設計中,這有助于降低成本。同時,ERI也投資一些更具投機性的領域,包括光子計算,旨在建立以光而非電力為基礎的芯片;自旋電子晶體管,依靠量子效應工作;近似計算,犧牲了計算精度以節省能量。

使芯片更具高科技含量可以使美國保持領先地位。Paul Triolo表示,這可能比重塑半導體行業的全球化供應鏈更容易。事實上,對中國的封禁并不是美國在各地都受歡迎。例如,高通三分之二的營收來自中國地區,對美光也達到57%,微軟和亞馬遜在中國開設研究中心等中美合作的趨勢使得投資在整個太平洋地區保持雙向流動。

尋求貿易保護主義來限制中國發展,將帶來遠超國界的傷害。

-

半導體

+關注

關注

334文章

27305瀏覽量

218193 -

摩爾定律

+關注

關注

4文章

634瀏覽量

79005

原文標題:中美博弈戰將如何變革半導體產業鏈格局

文章出處:【微信號:iawbs2016,微信公眾號:寬禁帶半導體技術創新聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2025環球半導體產業鏈滬芯展深度解析

勝高CEO:中國半導體硅片替代加速,已造成勝高重大業務損失

半導體產業鏈活躍,中芯國際股價創新高

芯干線科技出席第三代半導體技術與產業鏈創新發展論壇

筑強半導體產業鏈,利爾達倡議成立未來科技城科創聯盟半導體專委會

半導體龍頭齊聚SEMiBAY/灣芯展,展示中國半導體全產業鏈生態盛況

新能源汽車帶動半導體產業鏈業績走強

東海投資設立半導體射頻產業基金助力常州半導體產業升級

東海投資與天寧產業升級投資聯手設立半導體產業射頻領域基金

凱世通聯手成立汽車-寬禁帶半導體產業鏈聯盟,倡導綠色低碳經濟

2024上海全球投資盛會暨臨港新片區寬禁帶半導體產業鏈投資機會

第三代半導體碳化硅(SiC)行業研究報告:市場空間、未來展望、產業鏈深度梳理

臺灣限制半導體技術外流破壞兩岸產業鏈

半導體的未來是否一片光明?——?Lab Companion

工商網監

工商網監

評論