") 國(guó)產(chǎn)醫(yī)療機(jī)器人開始頻繁刷起“存在感”

國(guó)產(chǎn)醫(yī)療機(jī)器人開始頻繁刷起“存在感”

用機(jī)器人替代醫(yī)護(hù)人員,已不是神話,國(guó)產(chǎn)醫(yī)療機(jī)器人開始頻繁刷起“存在感”。

外科手術(shù)中,天智航的“天璣”第三代機(jī)器人能輔助醫(yī)生開展四肢、骨盆骨折以及脊柱全節(jié)段手術(shù),讓患者的軟組織損傷更小、出血量更少、恢復(fù)更快,并減輕醫(yī)生疲勞。

讓多數(shù)人“聞風(fēng)喪膽”的胃鏡檢查,現(xiàn)在患者只需吞下一粒膠囊,在胃里變成“機(jī)器人”進(jìn)行螺旋式掃描,將圖像實(shí)時(shí)傳輸至醫(yī)生電腦,便可快速完成。

在醫(yī)院門診部,科大訊飛的“曉醫(yī)”在全國(guó)近100家醫(yī)院“上崗”,為患者提供預(yù)約掛號(hào)、問詢服務(wù)、智能導(dǎo)診、路徑指引、報(bào)告查詢等多種功能,為醫(yī)院分?jǐn)倢?dǎo)診工作。

院內(nèi)物流場(chǎng)景下,鈦米研發(fā)出國(guó)內(nèi)首款可駛?cè)胧中g(shù)室的物流機(jī)器人,在幫助醫(yī)生運(yùn)送物資的同時(shí),也實(shí)現(xiàn)院內(nèi)物流的精細(xì)化管理。

在配藥室,也有機(jī)器人自動(dòng)完成藥液體配置,讓醫(yī)護(hù)人員免于與藥劑發(fā)生接觸,避免藥液污染和人員受傷。

醫(yī)療機(jī)器人,這個(gè)原本只存在于科幻小說、科幻電影中的神奇物種,正在慢慢滲透我們的生活,并逐漸成為新的創(chuàng)業(yè)和投資熱點(diǎn)。

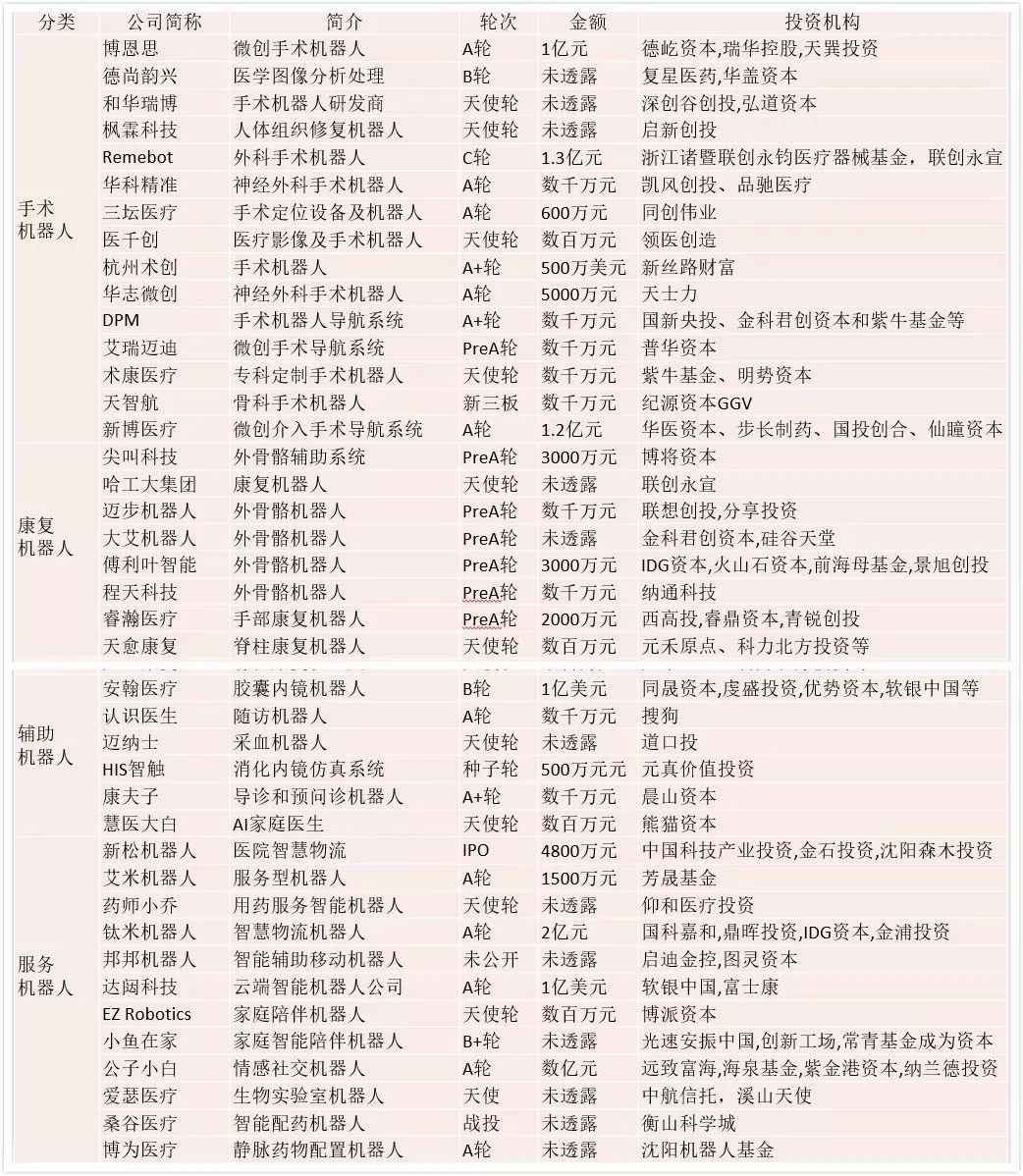

據(jù)不完全統(tǒng)計(jì),2014-2017年間,國(guó)內(nèi)已集中出現(xiàn)至少100家醫(yī)療機(jī)器人創(chuàng)業(yè)公司,公開披露融資的超過40家;另外也有不少上市公司也在近年拓展了醫(yī)療機(jī)器人業(yè)務(wù),如博實(shí)股份、金明精機(jī)、科遠(yuǎn)股份、復(fù)星醫(yī)藥、迪馬股份、美的集團(tuán)等;甚至還有部分工業(yè)機(jī)器人公司(優(yōu)愛智能)或醫(yī)療器械公司(派爾特)等也延伸了醫(yī)療機(jī)器人方面業(yè)務(wù)。

在多家企業(yè)布局的背后,是醫(yī)療機(jī)器人巨大的市場(chǎng)潛力。根據(jù) Grand View Research 的最新報(bào)告,目前全球醫(yī)療機(jī)器人(器械)市場(chǎng) 2014 年為 87.37 億美元,并將在 2020 年達(dá)到 179 億美元,年均增長(zhǎng)率 12.7%;而這又是個(gè)高附加值的品類,配合輔助設(shè)備和耗材,未來將形成萬億的產(chǎn)業(yè)鏈。在這一領(lǐng)域最知名的公司ISRG,也憑借“達(dá)芬奇機(jī)器人”在2017年?duì)I收達(dá)到了31億美元,輕而易舉地霸占了當(dāng)前醫(yī)療機(jī)器人市場(chǎng)的半壁江山,為行業(yè)發(fā)展注入了更多信心。

基于此,本文想討論清楚幾個(gè)問題:

造富神話“達(dá)芬奇”為何能最早做大?有什么值得借鑒之處?

哪些要素把醫(yī)療機(jī)器人推上風(fēng)口?

應(yīng)該如何去切這塊市場(chǎng)蛋糕?

在中國(guó),我們?nèi)绾螌ふ蚁乱粋€(gè)“達(dá)芬奇”?

“達(dá)芬奇的神話”是如何創(chuàng)造的?

在醫(yī)療人的眼里,“達(dá)芬奇”是一個(gè)“業(yè)界神話”。

達(dá)芬奇手術(shù)機(jī)器人是美國(guó)研發(fā)的外科微創(chuàng)手術(shù)機(jī)器人,它早在1999年就被推出了,而同類競(jìng)爭(zhēng)者要比它晚幾年甚至十幾年。

為什么說達(dá)芬奇機(jī)器人是手術(shù)機(jī)器人界的霸主呢?它從上市到今天,壟斷市場(chǎng)二十年,行業(yè)第一的地位一直未被撼動(dòng),至今仍保持著高達(dá)70%的毛利率、30%的凈利率,總市值接近600億。

根據(jù)2017年的數(shù)據(jù),達(dá)芬奇機(jī)器人在全球共銷售或租賃4149臺(tái),市場(chǎng)份額遠(yuǎn)高于其他競(jìng)爭(zhēng)者,高價(jià)壟斷著市場(chǎng)。

2006年,手術(shù)機(jī)器人還是一個(gè)新奇又稀罕的事物。那年,北京的301醫(yī)院引進(jìn)使用了第一臺(tái)達(dá)芬奇機(jī)器人,開啟了“達(dá)芬奇”在華十年的征程。很長(zhǎng)一段時(shí)間內(nèi),國(guó)內(nèi)市場(chǎng)都被它高價(jià)壟斷著。它的價(jià)格在國(guó)外約1000萬元一臺(tái),而在國(guó)內(nèi)則能賣到2000萬左右。

直到最近幾年,國(guó)內(nèi)技術(shù)逐漸成熟,出現(xiàn)了越來越多的國(guó)產(chǎn)機(jī)器人加入市場(chǎng)競(jìng)爭(zhēng),才讓局面稍微有所改變。

達(dá)芬奇手術(shù)機(jī)器人(圖片來自官網(wǎng))

那么,為什么達(dá)芬奇機(jī)器人能做到行業(yè)霸主呢?我們?cè)噲D總結(jié)幾點(diǎn)原因,以期待下一個(gè)達(dá)芬奇現(xiàn)象出現(xiàn)。

首先,它上市的時(shí)間很早,是人類歷史上最早出現(xiàn)的第一批手術(shù)機(jī)器人,具有先發(fā)優(yōu)勢(shì)。1997年,第一個(gè)被FDA批準(zhǔn)的手術(shù)機(jī)器人,“扶鏡”機(jī)械手AESOP,在美國(guó)面市;隨后,1999年,達(dá)芬奇手術(shù)機(jī)器人就被美國(guó)Intuitive Surgical公司研制出來了。美國(guó)可以算是手術(shù)機(jī)器人的發(fā)源地,最早的這批玩家都是從美國(guó)出來的。

其次,它能滿足對(duì)減小創(chuàng)口、提高手術(shù)精確度、縮短手術(shù)時(shí)長(zhǎng)的需求。手術(shù)機(jī)器人比人工有較強(qiáng)優(yōu)勢(shì),手術(shù)機(jī)器人主要是協(xié)助醫(yī)生進(jìn)行外科手術(shù),它一般由控制臺(tái)、操作臂、三維成像平臺(tái)組成。醫(yī)生不觸碰患者,而是坐在電腦顯示屏前,操縱機(jī)器做手術(shù)。手術(shù)機(jī)器人的優(yōu)勢(shì)是比人工更為精細(xì)化,切口更精準(zhǔn),而且創(chuàng)傷更小,病人恢復(fù)得更快。它與二維視覺相比,視野可放大10-15倍,克服了傳統(tǒng)手術(shù)精確度差、醫(yī)生缺乏3D精度視野、手術(shù)時(shí)間過長(zhǎng)等問題。

舉一個(gè)具體的例子,對(duì)于同一種手術(shù),如果用傳統(tǒng)方法,則需要開腹,從胸骨一直切到恥骨,然后把患者的大腸都拿出來又全部放回去,手術(shù)的修復(fù)時(shí)間要幾個(gè)月;而如果用手術(shù)機(jī)器人,則可以只切開十幾厘米的切口,在手術(shù)完成之后僅幾天就能出院,幾周便恢復(fù)完全。

第三,達(dá)芬奇機(jī)器人適用的科室多,市場(chǎng)更廣。它幾乎是目前手術(shù)機(jī)器人中適用性最廣的,可適用于普外科、泌尿科、心血管外科、胸外科、婦科、五官科、小兒外科等。

第四,達(dá)芬奇手術(shù)機(jī)器人的制勝關(guān)鍵是技術(shù)非常領(lǐng)先,形成了高技術(shù)壁壘。它有三個(gè)核心技術(shù):高自由度的機(jī)械臂EndoWrist、3D高清影像技術(shù)、人機(jī)交互流暢的主控臺(tái)。可以說它是微創(chuàng)手術(shù)技術(shù)的領(lǐng)先水平。

第五,這二十年來,達(dá)芬奇手術(shù)機(jī)器人的技術(shù)仍在不斷快速更新。目前它已經(jīng)完成了超過500萬例手術(shù),在這個(gè)實(shí)踐過程中不斷優(yōu)化微創(chuàng)手術(shù)的解決方案,以減少手術(shù)的可變性。目前,它最新的技術(shù)是新一代的集成系統(tǒng)和單端口功能。

其實(shí),達(dá)芬奇機(jī)器人是西方國(guó)家機(jī)器人技術(shù)的一個(gè)典型代表。與之的情況類似的,很多西方國(guó)家的機(jī)器人技術(shù)都曾在一段時(shí)間內(nèi)高價(jià)壟斷著全球市場(chǎng)。

究其原因,技術(shù)領(lǐng)先是制勝的關(guān)鍵詞。那么,技術(shù)是如何影響醫(yī)療機(jī)器人的商業(yè)化路徑的呢?

畫一個(gè)時(shí)間軸

當(dāng)我們把目光放長(zhǎng)到100年后,也許,醫(yī)療機(jī)器人的終極目標(biāo)是100%替代人,搭建出一個(gè)全器械化的醫(yī)療世界。目前醫(yī)療機(jī)器人在做的事情,就是在看有哪些環(huán)節(jié)是機(jī)器人能替代人工的,有哪些環(huán)節(jié)是機(jī)器人能比人做得更好的。

這是筆者給出的一個(gè)醫(yī)療機(jī)器人的時(shí)間軸。筆者認(rèn)為,影響醫(yī)療機(jī)器人商業(yè)化進(jìn)程的因素很多,包括政策、需求、技術(shù)等等。因此,我們想探討一下這些要素是怎么樣影響“時(shí)間軸”的。

手術(shù)機(jī)器人

醫(yī)療機(jī)器人最早是出現(xiàn)在手術(shù)臺(tái)上。1985年,美國(guó)洛杉磯醫(yī)院的一個(gè)手術(shù)室里,世界上第一臺(tái)手術(shù)機(jī)器人Puma560參與了神經(jīng)外科腦部活檢手術(shù)。當(dāng)時(shí),它成功輔助醫(yī)生進(jìn)行腦組織活檢中探針的導(dǎo)向定位。

事實(shí)上,Puma560并不是醫(yī)用的機(jī)器人,它其實(shí)是一臺(tái)關(guān)節(jié)式的臂式工業(yè)機(jī)器人。這是工業(yè)機(jī)器人的一次“跨界”。后來,Puma560的公司為了安全考慮,有段時(shí)間曾禁止使用該機(jī)器人做手術(shù)。但是手術(shù)醫(yī)生對(duì)機(jī)器人的強(qiáng)烈需求,從中可見一斑。

這個(gè)時(shí)間點(diǎn),正是第一代工業(yè)機(jī)器人出現(xiàn)20余年、技術(shù)逐漸成熟的時(shí)期,也是第二代工業(yè)機(jī)器人(自適應(yīng)機(jī)器人)技術(shù)出現(xiàn)的時(shí)間點(diǎn)。正是因?yàn)闄C(jī)器人在工業(yè)界進(jìn)入了爆發(fā)期,因此被引入了醫(yī)療行業(yè)。

1997年,一種可由手術(shù)醫(yī)師聲控的“扶鏡”機(jī)械手AESOP在美國(guó)被研發(fā)出來,成為第一個(gè)被FDA批準(zhǔn)的清創(chuàng)手術(shù)機(jī)器人;1999年,美國(guó)Intuitive Surgical公司研制出了達(dá)芬奇手術(shù)機(jī)器人,開啟了“達(dá)芬奇”在外科手術(shù)機(jī)器人市場(chǎng)中的“稱霸”之路。

我們把眼光放到國(guó)內(nèi),2006年“達(dá)芬奇”第一次進(jìn)入中國(guó)后,長(zhǎng)期高價(jià)壟斷著中國(guó)的手術(shù)機(jī)器人市場(chǎng)。直到近幾年,國(guó)內(nèi)的技術(shù)也開始快速發(fā)展,國(guó)內(nèi)創(chuàng)業(yè)者的探索才取得突破性進(jìn)展,多個(gè)國(guó)產(chǎn)機(jī)器人從研發(fā)到試驗(yàn),再獲得CFDA認(rèn)證,譬如華志微創(chuàng)、柏惠維康Remebot等。

康復(fù)機(jī)器人

手術(shù)機(jī)器人出現(xiàn)后的第三年,康復(fù)機(jī)器人也開始進(jìn)入人們的視野。它的源起,也來自于上面提到的工業(yè)機(jī)器人技術(shù)的爆發(fā)。康復(fù)機(jī)器人應(yīng)用的更多的是第二代機(jī)器人技術(shù)(自適應(yīng)機(jī)器人),這項(xiàng)技術(shù)正是在上世紀(jì)80年代后期面市的,該技術(shù)出現(xiàn)不久就被應(yīng)用在醫(yī)療康復(fù)上。

康復(fù)機(jī)器人的功能是讓行動(dòng)障礙者重新“站”起來,它主要服務(wù)于殘疾人士、中風(fēng)病患者和因運(yùn)動(dòng)受傷的人士,康復(fù)治療是他們的剛需。

世界上第一臺(tái)商業(yè)化的康復(fù)機(jī)器人,是瑞士Hocoma在1999年推出的。隨后,以色列ReWalk在2001年也推出了康復(fù)機(jī)器人。這兩個(gè)先行者之后,越來越多的康復(fù)技術(shù)開始進(jìn)入這個(gè)賽道。

國(guó)內(nèi)的康復(fù)機(jī)器人也發(fā)展得不錯(cuò),有百花齊放的景象,出現(xiàn)了好幾家技術(shù)領(lǐng)先的公司,明星項(xiàng)目有哈工大機(jī)器人、璟和機(jī)器人、睿瀚醫(yī)療等等。

輔助機(jī)器人和服務(wù)機(jī)器人

最晚出現(xiàn)的應(yīng)該是輔助機(jī)器人和服務(wù)機(jī)器人。究其原因,這兩類機(jī)器人更依賴于互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能、移動(dòng)互聯(lián)網(wǎng)等技術(shù),且滿足的更多是改善型需求,因此出現(xiàn)得較晚。

輔助機(jī)器人和服務(wù)機(jī)器人這兩個(gè)賽道仍處于早期階段,目前已經(jīng)出現(xiàn)了各式各樣的機(jī)器人,用在各種可能的醫(yī)療場(chǎng)景里,我們相信未來還會(huì)出現(xiàn)更多全新的形態(tài)。

輔助機(jī)器人常見的有輔助醫(yī)護(hù)人員的靜脈藥物配藥機(jī)器人;以及病人出院后的“機(jī)器護(hù)士”護(hù)理機(jī)器人,幫助監(jiān)控病人出院后的身體狀況;防治老年癡呆癥的治療機(jī)器人,則能跟患者互動(dòng)溝通,讓患者回憶以往的趣事、人生和一些讓他感到內(nèi)疚的事,通過這些回憶訓(xùn)練來進(jìn)行心理干預(yù)。

服務(wù)機(jī)器人包括了運(yùn)輸機(jī)器人、消毒機(jī)器人等等,運(yùn)輸機(jī)器人主要給醫(yī)院提供物流服務(wù),減少醫(yī)護(hù)人員的工作量,降低醫(yī)院物流成本。

值得一提的是,今年國(guó)內(nèi)傳出了不少運(yùn)輸機(jī)器人落地的聲音:上海市兒童醫(yī)院在今年7月宣布引入運(yùn)輸機(jī)器人;諾亞醫(yī)院宣布與美國(guó)伍斯特理工學(xué)院合作建立關(guān)于醫(yī)院物流機(jī)器人的研發(fā)中心。

目前輔助機(jī)器人和服務(wù)機(jī)器人同質(zhì)化程度小,行業(yè)格局遠(yuǎn)未成型。其在國(guó)內(nèi)市場(chǎng)占比僅17%,后來者進(jìn)入機(jī)會(huì)大。

總結(jié)一下,由于技術(shù)、需求、政策等多種維度的原因,醫(yī)療機(jī)器人的發(fā)展順序,基本是按“從手術(shù)機(jī)器人—到康復(fù)機(jī)器人—再到輔助機(jī)器人和服務(wù)機(jī)器人”的順序走的。

醫(yī)療機(jī)器人興起的背后:政策、需求、技術(shù)三重疊加

就整個(gè)歷史進(jìn)程來看,大部分新事物的誕生都取決于需求的迫切性和技術(shù)的可及性,醫(yī)療機(jī)器人也不例外。醫(yī)療資源供給端和患者需求端的嚴(yán)重不平衡,使得市場(chǎng)需求非常強(qiáng)烈。

相應(yīng)地,醫(yī)療機(jī)器人會(huì)成為未來醫(yī)療的“標(biāo)配”幾乎成為業(yè)內(nèi)的共識(shí)。筆者近期接觸到的多名投資人都表示,“醫(yī)療機(jī)器人代替人工或傳統(tǒng)器械就好像早年汽車取代自行車一樣,未來會(huì)變得隨處可見。”

其實(shí),早在1985 年,PUMA 260便成為了第一個(gè)吃螃蟹的“機(jī)器人”。研究人員借助它完成了機(jī)器人輔助定位的神經(jīng)外科活檢手術(shù),標(biāo)志著醫(yī)療機(jī)器人發(fā)展的開端。不過,中國(guó)也是到了近些年才有大量創(chuàng)業(yè)公司入局,處在一起“把蛋糕做大”的初級(jí)階段。

那出現(xiàn)了三十多年的醫(yī)療機(jī)器人,為何會(huì)在近幾年在中國(guó)迎來快速發(fā)展,有哪些行業(yè)變量?

首先,不少國(guó)家層面的政策都提出重點(diǎn)支持醫(yī)療機(jī)器人,將其作為我國(guó)工業(yè)4.0戰(zhàn)略的重要環(huán)節(jié);而分級(jí)診療的推進(jìn)和基層醫(yī)生的巨大缺口也成為了機(jī)器人研發(fā)的強(qiáng)勁動(dòng)力。

另外,隨著社會(huì)老齡化的加劇和疾病譜的演變,腫瘤等相關(guān)外科手術(shù)量或康復(fù)需求也會(huì)進(jìn)一步提升。根據(jù)衛(wèi)計(jì)委的數(shù)據(jù),目前超過60歲的人口已有兩億多,預(yù)計(jì)2050 年我國(guó)60歲以上人口將占35%,成為世界上老齡化最嚴(yán)重的國(guó)家。而老年人群體又是疾病高發(fā)人群,慢性病患病率和住院率都遠(yuǎn)高于其他人群。醫(yī)療機(jī)器人很好地提供精準(zhǔn)手術(shù)服務(wù),縮短老年人術(shù)后康復(fù)時(shí)間,可以較好的滿足需求。

從技術(shù)來看,以往國(guó)內(nèi)往往是花高價(jià)使用進(jìn)口機(jī)器人,市場(chǎng)被國(guó)外壟斷。而近年來,國(guó)內(nèi)各知名高研院所及企業(yè)加大研究,我國(guó)自主研發(fā)的技術(shù)逐漸成熟,包括人工智能,語音交互、計(jì)算機(jī)視覺和認(rèn)知計(jì)算等,讓機(jī)器人在醫(yī)療領(lǐng)域的各項(xiàng)運(yùn)用變成了可能,各類公司紛紛涌現(xiàn)。

從支付端看,在醫(yī)保覆蓋范圍及保險(xiǎn)比例不斷提高,高端醫(yī)療器械的國(guó)產(chǎn)化之路已經(jīng)成為了趨勢(shì), 國(guó)家衛(wèi)生部近期也已經(jīng)頒布標(biāo)準(zhǔn),其中也明確的要求三級(jí)康復(fù)醫(yī)院必須配備等利好政策的不斷催化。

從資金來源看,過去國(guó)產(chǎn)醫(yī)療機(jī)器人的研發(fā)主要得益于國(guó)家科技項(xiàng)目的支持,近幾年開始有了資本的介入,成為資本追逐的熱點(diǎn)之一。

國(guó)產(chǎn)醫(yī)療機(jī)器人距離“落地”,還有哪些難關(guān)?

不過,無論是哪個(gè)領(lǐng)域,中國(guó)的醫(yī)療機(jī)器人目前大多數(shù)仍處于研發(fā)或臨床試驗(yàn)階段,還未形成規(guī)模化產(chǎn)業(yè)。畢竟它們從實(shí)驗(yàn)室到商業(yè)化一般要經(jīng)歷創(chuàng)新研究的概念評(píng)估、初步研究結(jié)論的實(shí)驗(yàn)或者實(shí)驗(yàn)樣機(jī)、臨床研究和上市許可、生產(chǎn)、上市和市場(chǎng)培育5個(gè)階段,這一過程往往會(huì)經(jīng)歷超過十年時(shí)間。其中業(yè)涉及了多個(gè)落地細(xì)節(jié)。

把產(chǎn)品做扎實(shí)

醫(yī)療機(jī)器人集醫(yī)學(xué)、生物力學(xué)、機(jī)械學(xué)、機(jī)械力學(xué)、材料學(xué)、計(jì)算機(jī)圖形學(xué)、計(jì)算機(jī)視覺、數(shù)學(xué)分析、機(jī)器人等諸多學(xué)科為一體的新型交叉研究領(lǐng)域。所以,能否闖過第一關(guān),還取決于團(tuán)隊(duì)是否完整。

具體到技術(shù)層面,目前多數(shù)公司都還有許多的基礎(chǔ)核心問題尚未得到完美解決,比如進(jìn)行精細(xì)操作的一些新機(jī)理和新構(gòu)型;比如柔性控制問題,針對(duì)柔性的多項(xiàng)介質(zhì)的液體、軟組織以及所帶來的精準(zhǔn)感控還沒有解決;比如剛?cè)徂D(zhuǎn)換,運(yùn)動(dòng)的規(guī)劃,多信息集成以及可視化和傳感,怎樣做到最全面的人機(jī)交互等等。

資本支持

醫(yī)療機(jī)器人的研發(fā)周期也非常久,一般長(zhǎng)達(dá)6至10年,需要前期持續(xù)不斷地投入資本。資金問題成為制約公司快速發(fā)展的一大瓶頸。據(jù)悉,目前許多主打醫(yī)療機(jī)器人概念的中小公司都面臨融資難的問題。從投資角度來講,機(jī)構(gòu)們都青睞面向未來、準(zhǔn)備上市、國(guó)際化的公司,其中自主研發(fā)能力尤為重要,若是不具備,即便是資本盛宴也很難“吃飽飯”。

與醫(yī)院密切配合

研發(fā)需求是醫(yī)生提出的,若要將醫(yī)生的痛點(diǎn)變成技術(shù)的語言,再變成產(chǎn)品的語言,還需要長(zhǎng)時(shí)間使用和反復(fù)磨合,提高其實(shí)用化和功能,更要以工程的角度看臨床需求和技術(shù)問題。一位曾投資過神經(jīng)外科手術(shù)機(jī)器人的投資人告訴筆者,“你沒有足夠的隨訪案例和臨床試驗(yàn),根本支撐不了產(chǎn)品的上市。”

操作標(biāo)準(zhǔn)制定

以手術(shù)機(jī)器人為例,操作起來是一項(xiàng)技術(shù)活,需要專業(yè)培訓(xùn)才能進(jìn)行操作,達(dá)芬奇手術(shù)機(jī)器人的公司ISRG就擁有自己專業(yè)的培訓(xùn)團(tuán)隊(duì)。不過,即便算是走得比較快的,手術(shù)機(jī)器人也沒有出臺(tái)行業(yè)標(biāo)準(zhǔn)、國(guó)家標(biāo)準(zhǔn),康復(fù)機(jī)器人離此就更遠(yuǎn)。我相信,隨著參與者增多、資金持續(xù)涌入,市場(chǎng)形成閉環(huán)后,相關(guān)標(biāo)準(zhǔn)的建立就勢(shì)在必行。

打通目標(biāo)市場(chǎng)

目前業(yè)內(nèi)的一個(gè)共識(shí)是要注意“模板市場(chǎng)”的力量,即以標(biāo)桿醫(yī)院作為試點(diǎn),發(fā)揮示范效用。以手術(shù)機(jī)器人為例,大家普遍追逐大三甲;不過,在分級(jí)診療的趨勢(shì)下,非三甲將成為未來外科手術(shù)的主戰(zhàn)場(chǎng),華志微創(chuàng)便提前做出了布局。至于康復(fù)機(jī)器人,隨著民營(yíng)性質(zhì)康復(fù)機(jī)構(gòu)的大量興建,面向非公醫(yī)療體系會(huì)是其發(fā)展的關(guān)鍵。至于輔助機(jī)器人,醫(yī)療服務(wù)產(chǎn)業(yè)鏈越來越細(xì)分,“外包”成為行業(yè)顯詞,未來第三方機(jī)構(gòu)或?qū)⒊蔀槠渲饕袌?chǎng),像安瀚醫(yī)療就依托于美年大健康的檢驗(yàn)網(wǎng)絡(luò),實(shí)現(xiàn)了大規(guī)模銷售。

誰買單?

據(jù)悉,達(dá)芬奇手術(shù)機(jī)器人的價(jià)格在國(guó)外1000萬元,在國(guó)內(nèi)賣到2000萬左右,這樣的高價(jià)勢(shì)自然是讓醫(yī)院和患者“望而卻步”。目前因醫(yī)保不能報(bào)銷,手術(shù)機(jī)器人臨床應(yīng)用比例十分有限。目前《機(jī)器人產(chǎn)業(yè)發(fā)展規(guī)劃(2016~2020年)》提出,通過首臺(tái)(套)重大技術(shù)裝備保險(xiǎn)補(bǔ)償機(jī)制,支持醫(yī)療機(jī)器人應(yīng)用推廣,但因缺少實(shí)際操作的細(xì)化規(guī)則,政策落實(shí)會(huì)有些許滯后;另外,中國(guó)政府著重在社區(qū)醫(yī)院建立理療部門,擴(kuò)大醫(yī)療保險(xiǎn)的覆蓋范圍,納入康復(fù)治療等等,將為康復(fù)機(jī)器人開推廣“綠燈”。

能否趕英超美?

說到最后,國(guó)產(chǎn)醫(yī)療機(jī)器人逐漸落地的一個(gè)大背景是:與發(fā)達(dá)國(guó)家差距較大。據(jù)悉,國(guó)內(nèi)從2006年引進(jìn)使用第一臺(tái)達(dá)芬奇機(jī)器人后,在很長(zhǎng)一段時(shí)間內(nèi)市場(chǎng)都被它高價(jià)壟斷著(2000萬元左右),直到近幾年國(guó)產(chǎn)機(jī)器人加入市場(chǎng)競(jìng)爭(zhēng),才讓局面有所改變。本土化研發(fā)和生產(chǎn)而帶來的高性價(jià)比優(yōu)勢(shì)將進(jìn)一步提高患者的接受度,使市場(chǎng)呈現(xiàn)高增量態(tài)勢(shì),加上進(jìn)口替代政策的持續(xù)加持,假以時(shí)日,國(guó)產(chǎn)醫(yī)療機(jī)器人也有希望“趕英超美”;若能突破技術(shù)局限,復(fù)制“達(dá)芬奇”的造富神話也不再是奢望。

結(jié)語

醫(yī)療機(jī)器人已經(jīng)發(fā)展十幾年,從產(chǎn)業(yè)周期來看,它正處于產(chǎn)業(yè)導(dǎo)入期,需求強(qiáng)勁、增速較快,未來將是一個(gè)非常大的產(chǎn)業(yè)。業(yè)內(nèi)人士普遍認(rèn)同,醫(yī)療機(jī)器人會(huì)在未來十年持續(xù)作為國(guó)內(nèi)外科技研發(fā)和股權(quán)投資的熱點(diǎn),進(jìn)入跨越式發(fā)展階段:除了市場(chǎng)的壯大,更有功能層面的提升,包括擁有更好的人機(jī)交互體驗(yàn),越發(fā)靈巧和便捷等。

而從整個(gè)歷史進(jìn)程上講,醫(yī)療機(jī)器人作為一個(gè)新興行業(yè),目前大家都處于“嬰兒期”。結(jié)合中國(guó)市場(chǎng)醫(yī)療資源供求不足、人口老齡化等情況,未來中國(guó)市場(chǎng)的體量會(huì)快速擴(kuò)大;再加上政府醫(yī)療投入加大和醫(yī)療系統(tǒng)重組,“國(guó)產(chǎn)醫(yī)療機(jī)器人”的彎道超車也有希望實(shí)現(xiàn)。

-

機(jī)器人

+關(guān)注

關(guān)注

211文章

28390瀏覽量

206953 -

醫(yī)療機(jī)器人

+關(guān)注

關(guān)注

3文章

220瀏覽量

55635

原文標(biāo)題:“達(dá)芬奇”年賺31億美金,醫(yī)療機(jī)器人會(huì)是一門好生意嗎?

文章出處:【微信號(hào):tjrobot,微信公眾號(hào):天津機(jī)器人】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

【「具身智能機(jī)器人系統(tǒng)」閱讀體驗(yàn)】+初品的體驗(yàn)

鴻蒙機(jī)器人與鴻蒙開發(fā)板聯(lián)動(dòng)演示

醫(yī)療機(jī)器人有什么用

醫(yī)療機(jī)器人有哪些基本組成_醫(yī)療機(jī)器人有哪些功能

醫(yī)療機(jī)器人發(fā)展現(xiàn)狀與趨勢(shì)

醫(yī)療機(jī)器人的發(fā)展前景

醫(yī)療機(jī)器人的優(yōu)缺點(diǎn)_醫(yī)療機(jī)器人涉及哪些技術(shù)

醫(yī)療機(jī)器人有哪些_醫(yī)療機(jī)器人有哪些應(yīng)用

國(guó)產(chǎn)可編程硅振在機(jī)器人伺服系統(tǒng)中的應(yīng)用,替換SiTime

國(guó)產(chǎn)工業(yè)機(jī)器人與進(jìn)口機(jī)器人區(qū)別有哪些

國(guó)產(chǎn)人形機(jī)器人,占領(lǐng)上海灘

ROS讓機(jī)器人開發(fā)更便捷,基于RK3568J+Debian系統(tǒng)發(fā)布!

Al大模型機(jī)器人

「喜報(bào)」邁步機(jī)器人榮獲機(jī)器人應(yīng)用典型案例獎(jiǎng)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論