一文預覽2019年的半導體市場將如何發展?

一文預覽2019年的半導體市場將如何發展?

2018年12月12 日-14日,在東京國際展示廳舉行的“SEMICON Japan 2018”上,英國的HIS Markit的技術調查部的總監—南川 明先生在“市場研討會”上做了關于半導體產業的最新動向的演講,“以車載半導體為中心、改變行業面貌”。

中美貿易摩擦是日本發展的商機

南川先生不僅談了半導體產業的狀況,還談了2018年的Q4時間點業界的問題點和今后的預測。首先,關于受大家注目的中美貿易摩擦,南川先生的見解如下,“雖然摩擦還在加劇,對美國、日本、***來說是有利的吧,中國國內消費的大部分半導體還是以Intel,Qualcomm,NAIDIA為首的美國品牌進口到中國的,預計今后中國的財政赤字情況會更嚴重,不過這也有可能會大大影響中國的進一步提高半導體自給率這一政策。關于美國的限制向中國出口這一政策,今后中國應該會更多地從日本、***、歐洲等地的半導體廠家進口吧。中國在技術追趕方面應該還需要一定的時間,對日本、***等地半導體廠家來說,應該是發展的良機。”南川先生明確表示“對美國以外的半導體廠家來說,商機到來的可能性很高”。

半導體市場在2019年下半年恢復

另外,關于半導體市場的現狀,特別是關于存儲半導體市場“跌風”的原因,南川先生做了以下發表及市場預測,手握世界數據的大型IT企業群(所謂“企業寡頭”)是GAFA(Google、Apple、Facebook、Amazon)這四家公司,他們掌握著數據中心的投資,2019年后半年,對5G通信系統的投資會更加積極和全面,由于需要建設可以傳送400Gbps的高規格的數據中心,所以當前處于等待投資的階段。不過,當前對于數字中心的投資的步伐卻放緩了。由于銷售疲軟的iPhone的生產調整,到2019年中期為止,NAND都需要調整生產。預計步入2019年后半年,隨著面向5G的400Gbps的輸送能力的數字中心的登場和4K映像的增加,以及年度銷售旺季的到來,NAND的市場應該會恢復吧。

關于NAND的設備投資,南川先生認為,Samsung Electronics、東芝、Western Digital都重訂了投資計劃,NAND的投資暫時被“凍結”,他們都在等待著2019年下半年需求的上升吧。雖然暫時處于停滯狀態,2019年內應該會恢復。

關于除此之外的令人擔憂的事項,南川先生列舉了以下:

當前中國制造工廠的自動化投資急速減少,但是預計2020年開始,由于IoT政策影響,自動化設備的投資很有可能會再增加。

由于虛擬貨幣的跌落,用于挖礦的服務器處于低迷狀況,所以ASIC(Application Specific Integrated Circuit)的生產也處于調整階段。

關于細微化的半導體處理器的發展速度,有降低的趨勢,而且設備投資有巨額化的苗頭,所以推測采用高端半導體的企業在減少。今后,比起半導體的“細微化”,省電會成為研發的中心。當前的“緊急任務”是降低數據中心的耗電量、實現節能效果,非常期待低耗電設備的發展。今后,非常期待AI 芯片、電源器件、能量收集技術(Energy Harvesting)的發展。

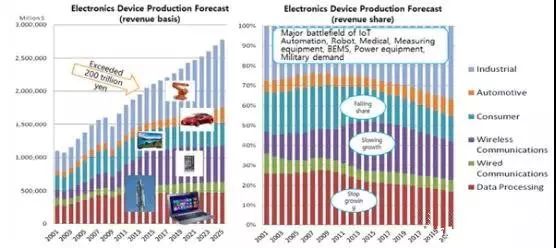

根據2001年-2025年電子產業的市場規模、按用途統計的銷售額比例,南川先生認為,至今,牽引著電子產業發展的都是PC、智能手機、電視,然而當前它們發展停滯,約從2010年起工業機械、汽車行業開始迅速發展。作為IoT的主戰場—工業機械領域的發展尤其顯著。“牽引力”從PC、智能手機到工業機械、汽車的轉變,已經開始影響半導體的發展。另一方面,對于耗電問題的要求急速上升,邊緣計算(edge computing)、云計算的對于耗電問題提出了更高的要求。

電子產業的銷售額、按用終端途統計的比率(出自HIS Markit)另外,伴隨著以上變化,半導體產業也在發生變化,一直以來起到牽引作用的PC、智能手機、電視等也是由存儲半導體、miro logic(MPU、MCU)IC組成的,這些數字IC是由通過使用300mm晶圓生產的;在車載和機器方面,模擬IC、電力電子器件、光學電子、傳感器所需求的比例很高,這些主要是使用200mm晶圓生產的。所以預計200mm的需求有可能會增加。但是,關于硅晶圓的需求平衡狀況,南川先生認為,“硅結晶的大型廠家對于200mm晶圓的增加投資很慎重,只有中小企業計劃擴大生產,所以2020年應該需大于求吧。為此,信越化學工業和SUMCO都對300mm進行了擴大投資,預計在2019年增產約10%,應該會整合需求平衡吧。”

歐洲的開發趨勢是從EV(Electric Vehicle)到“微型”HV(Hybrid Vehicle)的轉換據HIS預測,雖然中國有推動電動汽車(EV)的政策,世界范圍內卻是“微型”混合動力(HV)的迅速發展,2030年EV的銷售占全世界新車銷售的1成左右,這是一個很低的預測。

EV本身在運行中不產生二氧化碳(CO2)、氮氧化物(NOX),一半以上的中國電力依賴火力發電實現,發電過程中產生大量CO2。汽車廠家也在考慮包括發電在內的整體CO2的減排效果,但是EV的普及比預測的要低,歐洲的整車廠的研發趨勢是從EV到微型混合動力。另一方面,EV、HEV在半導體的使用上沒有很大的區別,無人駕駛對半導體的耗電有巨大的影響。汽油車上的半導體大約是220美金(約人民幣1,515),EV大約是400美金(約人民幣2,756),HV大約是480美金(約人民幣3,307),無人駕駛大約是800美金(約人民幣5,512),而且在急速增長。

據HIS Markit的預測,2016-2022年車載半導體的市場增長率是年平均7.1%,車載MCU的統合在穩步發展,傳感器組合在多樣化地增長。

按用途分車載半導體的銷售額(柱狀圖,左軸)、安裝在一輛汽車上的電裝產品的價格推移(曲線圖、右軸)(出自:IHS Markit)日本企業在半導體和電子產品的融合方面有優勢最后,南川先生總結說,在用于IoT的無線傳感網絡設備(sensor network device)方面,需要搭載小型模塊到電子產品和半導體上,美蓓亞三美集團(minebea)、日本電產等作動器(actuator)廠家比較高端,在發motor里埋入電子部品和半導體等,融合傳感產品和半導體同時開發新產品方面,應該會發揮日本的優勢吧。為了實現電子產品的小型化、并改善性能,薄膜作為半導體生產必須項,其生產技術是極其必要的。日系半導體、電子產品廠家積極合作,發揮日本企業的優勢。

-

半導體

+關注

關注

334文章

27502瀏覽量

219733 -

半導體市場

+關注

關注

1文章

108瀏覽量

15363

原文標題:2019年的半導體市場將如何發展?

文章出處:【微信號:icxinwenshe,微信公眾號:芯聞社】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

Roc Yang對2025年半導體市場的分析與展望

2025年半導體市場銷量有望超兩位數增長,AI成重要推動力

2024年半導體IPO:關鍵詞是什么?

一文看懂2025年功率半導體市場展望

中國半導體的鏡鑒之路

4-5月半導體設備市場:國內產業鏈多點開花,依舊是資本市場關注焦點

2024年全球半導體產業發展態勢解析

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

半導體發展的四個時代

2024年十大半導體發展趨勢

工商網監

工商網監

評論