探析2019中國半導體展望

探析2019中國半導體展望

一. 全球半導體現況與展望

今年半導體產業受到中美間的貿易戰、科技禁令等影響,造成中國及美國的消費者成本增加,導致汽車、消費電子等產品需求下滑,加上新 iPhone 缺乏創新,民眾換機意愿減少,連帶影響其它廠牌手機銷售數量。由于手機是在消費電子中銷售量最高的,一旦它的銷售數量開始停滯,整個半導體產業都將重感冒。

至于這波半導體的修正會有多久呢?市場估計有機會在 2019 年下半年,就能看到半導體產業復甦的喜訊。

因主要在于目前整體半導體產業財務杠桿合理,同時資本支出也維持一定水準,而全球半導體產能利用率在最差的狀況仍高于 65%,與 2008 年~2009 年金融海嘯初期的 30%~35% 相比,現在半導體情況較為健康。同時 AI、5G、高速運算、車用電子、折疊手機等新科技開發正如火如荼的進行,只要未來數月,中美貿易戰趨緩,市場信心回復,2019 下半年半導體市場全面復甦值得期待。

二.中國半導體核心技術差距大

中國每年生產逾 15 億支手機、3.5 億臺 PC,以及數億臺各類家電,論數量排名都是世界第一,加上中國對于智能手機、平板電腦、消費電子、汽車電子、區塊鏈、智能監控、AI 等均有強大的需求,配合政府政策支持,這些因素成為推動中國半導體產業的強大動力。

根據國金證券研究所預估 2018 年中國半導體市場規模達上看人民幣1.46 兆元,約占全球半導體市場的一半,并預估到 2025 年時全球市場比重將升至 56%。

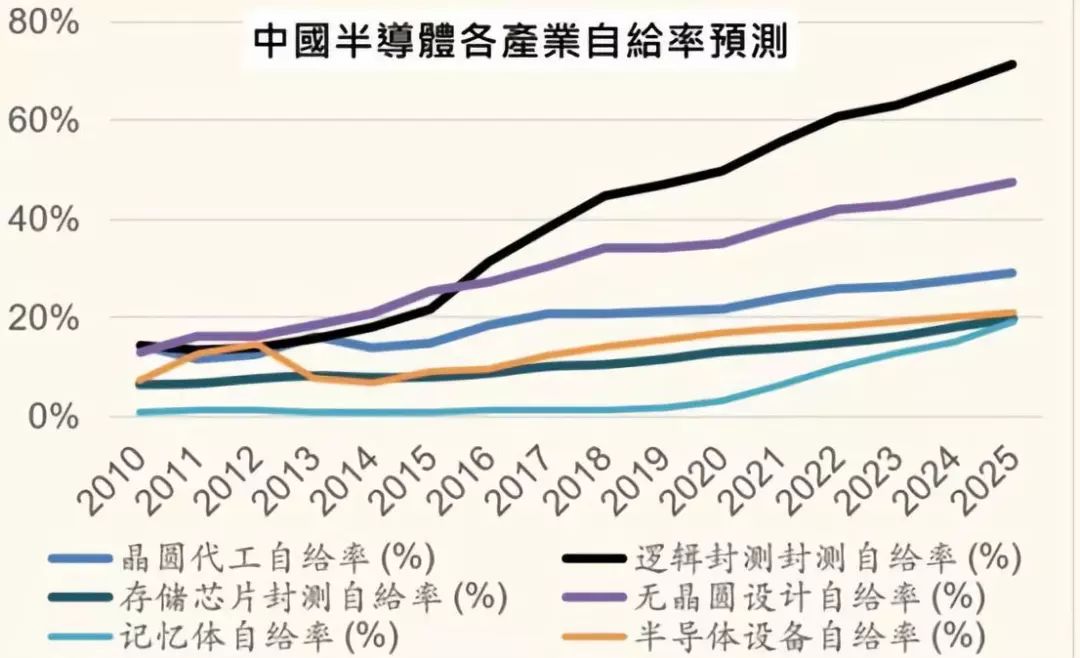

中國是全球最大的半導體消費市場,但晶圓代工,存儲、半導體設備生產及銷售規模仍低,只占全球市場不到 15% 的比重,且只能滿足中國市場需求不到三分之一。以目前的發展趨勢來看要在未來十年內達到全面自主生產,可說是難上加難。

同時美國也擔心中國半導體發展將嚴重威脅到未來國家安全。美國總統特朗普正透過貿易戰進行半導體技術的禁止授權,及半導體產品、設備,及原料的禁售策略,更讓中國半導體發展的路途崎嶇難行。

三. 中國 IC 設計仍不敵國際大廠

半導體產業中,IC 設計是中國最欣欣向榮的產業,主要受惠于物聯網,互聯網,和 AI 等應用遍地開花的影響。而中國無晶圓設計產業預估在未來七年的復合成長率將達到 16%,不但高于晶圓代工的 10-12%,更是是全球無晶圓設計市場成長率的二倍。同時,中國無晶圓設計產業自給率將從 2018 年的 36%,提升到 2025 年的 50%;至于全球的市占率也將從 2018 年的 19%,提升到 2025 年的 32%。

中國 IC 設計產業雖然技術水準和產業規模都有所提升,但與國外半導體大廠相比,整體差距仍大,尤其在關鍵基礎硅智財研發積累不足,導致在核心基礎技術和芯片設計上容易受制于人。

中國的 IC 設計產業大部分規模較小,但是在產品設計過程中卻需要投入大量研發和設計成本,以 International Business Strategies 的數據來看,從 14/16 納米前進到 5 納米,設計成本將增加接近三倍。

圖: International business strategies

而且前期研發投入大量人才財力,因此一般銷售規模要達到上百萬顆,才能確保獲利。目前中國 IC 設計的問題在于公司數量過多,高達 1500 家。此將導致研發資源分散,因此中國政府應該帶頭整并,將資源集中,增加與國際大廠抗衡的實力。

至于 2019-2020 年中國 IC 設計的關注焦點,首推 AI 領域,相關的設計公司如寒武紀、地平線、比特大陸將會持續受到政府及民間資金的關注,并且讓這些具有核心技術、市占率高,同時屬于高新技術產業,或戰略新興產業的公司,在達到一定條件之下于科創板上市。

第二個焦點則是放在光學屏幕指紋識別技術。因應全面屏需求,加上 3D 感測解鎖功能尚未成熟,因此 2019 年有機會是光學屏幕指紋解鎖爆發的一年。而匯頂、Synaptics、思立微、神盾、敦泰等均是光學屏幕指紋解鎖的主要供應商。

根據研究機構預估,2018 年全年光學指紋識別芯片出貨量約為 3000 萬~4000 萬顆,以 14 億支手機計算,滲透率不足 2%;預計 2019 年滲透率可望達到 10%,即 1 億~1.5 億顆;2020 年則滲透率可望超過 25%,約 3.6 億顆。

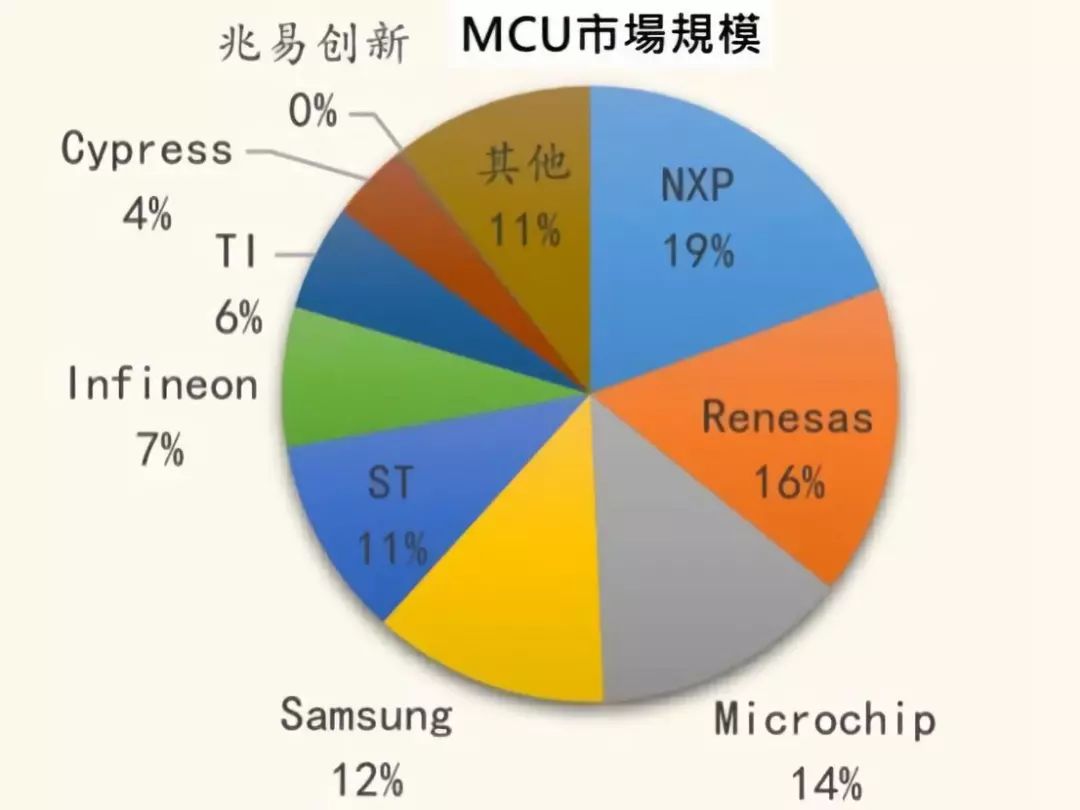

最后則是物聯網急速帶動微控制器 (MCU) 的成長。今年 MCU 的市場規模達到 186 億美金,年增 11%;出貨量則達 306 億顆,年增 18%,預期可在未來五年內出貨量的復合增長率達 11.1%,市場規模的復合增長率則達 7.2%。

以 MCU 的應用來看,汽車目前約占整體應用 30%,市場規模相當于 60 億美元,成長速度是所有領域最快的,預計未來 5 年年復合成長率可達 10%。工業領域是 MCU 第二大應用領域,約占整體規模 25% 左右,未來 MCU 在工業領域應用主要受益于工業自動化 + 互聯網。

目前 MCU 市場主要為國際廠商的天下,前七家廠商市占率超過 70%,其中 NXP、瑞薩等公司主要應用范圍均涉及高階汽車領域。隨著車用電子應用越來越廣,因此車規芯片的可靠程度是各大車廠極為重視的,主要這涉及到人身安全,所以中國廠要在此領域和 NXP、瑞薩等企業搶訂單,短期仍不容易。

四. 晶圓代工發展困難重重

至于中國在晶圓代工的發展方面,根據國金證券的預估,中國晶圓代工產業在全球的市占率將從 2018 年的 10%,上升至 2025 年的 14%。而中國晶圓代工龍頭中芯國際,將可望吃下中國 50% 以上晶圓代工的比重。

中芯在挖角前臺積電研發處長梁孟松后,雖然在 14 和 7 納米研發能量和量產突飛猛進,不過,受制于專利權的壁壘,中芯只能追進,卻無法超車。即使外界預估到 2020 年中芯開始量產 14 納米,將可與臺積電的差距接近至 4 年,但 2020 年臺積電 14 納米大部分機臺已折舊完畢,預估其銷售成本可下滑 50%,如果反映在客戶價格上,中芯勢必要壓低銷售價格來取得 14 納米的市占率,以中芯的財務情況來說,主業虧損幅度擴大是可以預期的。

可以想見中國晶圓代工這產業,雖然肩負中國國家政策發展的使命,但要與國際大廠競爭,不光是技術上差距甚大,再加上折舊成本的優勢,都讓中國晶圓廠不易跨過這道護城河。

五. 國際壟斷的存儲市場,中國先求一席之地

一般的半導體產業產業鏈分工已成為趨勢,即分為 IC 設計,晶圓代工廠和封測廠三個大環節,但是在存儲領域,IC 設計和晶圓制造整合的 IDM(Integrated Device Manufacturer)模式還是主要的運作模式,也因此存儲市場很顯明呈現寡頭壟斷格局,由三星,海力士,東芝,Western Digital 和美光合占了產業逾 90% 的比重。

即使存儲產業已被壟斷,但中國仍有長江存儲、合肥長鑫 / 睿力集成等數家中國存儲制造商。根據 SEMI 全球半導體產能預測,未來三年在中國存儲 DRAM 廠的晶圓產能擴充計劃將高達 33% 的復合增長率,而閃存 NAND 廠則有 27% 復合增長率。可見這些廠商憑藉著中國政府政策,與中國廣大市場需求等優勢,力求在存儲市場中站穩腳步。

圖: 國金證券。2017 全球閃存市占率 圖: 國金證券。2017 全球 DRAM 市占率

六.封測跟得上國際腳步,價格戰成隱憂

隨著電子產品進一步朝向小型化與多功能的發展,芯片尺寸越來越小,芯片種類越來越多,其中輸出入腳數大幅增加,使得 3D 封裝、硅穿孔(TSV)、扇形封裝 (FO WLP/PLP)、微間距焊線技術,以及系統封裝 (Sip) 等技術的發展成為延續摩爾定律的最佳選擇。

全球半導體封裝正朝向上述提及的技術邁進,但僅少數業內領先企業如臺積電、日月光、安靠、江蘇長電等有量產能力。目前多家在中國投資的國際半導體大廠將其封測業務外包給中國封測廠,因此預估中國封測產業未來 7 年的復合成長率為 12%,為全球封測產業成長率的二倍。同時,中國封裝測試產業自給率將從大約 2018 年的 42%,提升到 2025 年的 52%;全球市占率,也將從 2018 年的 22%,提升到 2025 年的 32%。

相對于 IC 設計、晶圓代工、存儲產業來說,中國半導體產業在封測領域不至于落后國際大廠。中國的長電科技與通富微電,和日月光與 Amkor 等國際大廠在封測技術和系統封裝技術差距不大,但受到中國及海外各廠彼此價格競爭影響,可以想見最終仍免不了走上價格戰一途。

此外中國晶圓代工龍頭中芯國際在財務狀況惡化的情況下,是不是會影響其擴廠,也是需要留意的。未來中國封測產業需要由龍頭廠帶頭整并,減少研發資源浪費,中國封裝測試產業才有機會站上國際舞臺,完成自主可控。

-

半導體

+關注

關注

334文章

27300瀏覽量

218139 -

晶圓代工

+關注

關注

6文章

859瀏覽量

48582

原文標題:六大面向 深度解析2019中國半導體展望

文章出處:【微信號:ic-china,微信公眾號:ICExpo】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

揚杰科技登榜“2024中國半導體企業TOP100”

芯耀輝榮登2024中國半導體與集成電路領域最具商業潛力榜

云英谷科技榮膺2024中國半導體企業影響力百強

華源智信榮獲2024中國半導體影響力百強獎項

中國半導體的鏡鑒之路

紫光同創亮相2024中國汽車半導體大會

聞泰科技榮獲“2023年中國半導體行業功率器件十強企業”

揚杰科技榮獲“2023年中國半導體行業功率器件十強企業”稱號

紫光同創出席“2024中國汽車半導體大會”

2月中國芯片銷售增28.8% 半導體行業持續復蘇

芯和半導體榮登“2024中國TOP 10 EDA公司”榜

思爾芯即將亮相2024中國IC領袖峰會

超星未來入選「2023中國半導體芯片設計創新獎TOP10」

工商網監

工商網監

評論