物聯網成為全球運營商的奢侈業務

物聯網成為全球運營商的奢侈業務

在過去幾年實踐中,運營商對于物聯網的態度發生了明顯的分化,能夠提供物聯網業務的顯然是具有較強實力的運營商群體,然而全球其他數百家中小運營商可能無法從物聯網中獲得紅利,可以說物聯網是運營商的“奢侈業務”。

一直以來,全球主流的運營商對于物聯網保持著非常積極的態度,包括海外的沃達豐、AT&T、Verizon等廠商和國內的三大運營商。然而,在過去幾年實踐中,運營商對于物聯網的態度發生了明顯的分化,能夠提供物聯網業務的顯然是具有較強實力的運營商群體,全球其他數百家中小運營商可能無法從物聯網中獲得紅利。有過多年運營商物聯網從業經驗的沃達豐物聯網大中華區總經理王東來曾經表示:物聯網是運營商的“奢侈業務”。

筆者認為,“奢侈業務”這一觀點道出了全球運營商群體在物聯網業務面前的境遇,物聯網只是少數頭部運營商來玩轉的業務。為什么這么說呢?我們不妨來通過三方面的數據來考察一下。

不管是現在還是未來,全球蜂窩物聯網連接數呈現明顯頭部效應

知名市場研究機構Counterpoint在2018年10月發布的數據顯示,2018年上半年,全球前10大運營商占據了全球蜂窩物聯網連接數83%的份額,前5大廠商占據了全球蜂窩物聯網連接數73%的份額,而前3大廠商占據了全球蜂窩物聯網連接數60%的份額。

主要運營商占全球蜂窩物聯網連接比例(來源:Counterpoint,物聯網智庫制圖)

觀察占據全球市場絕大多數份額的前十大廠商,都是來自于中國、美國和歐洲三地的運營商。位于前三名的是國內的三大運營商,經過過去十多年的發展,國內三大運營商不論是在移動用戶還是固網用戶方面均是海外其他運營商無法望其項背的,而物聯網連接數位于前三甲也沒有什么懸念;沃達豐作為全球網絡覆蓋范圍最廣的運營商,具有不可比擬的“一點接入、全球服務”優勢,成為物聯網的頭部運營商;接下來是美國的幾家運營商,而西班牙電信和德國電信這兩家歐洲運營商和沃達豐類似,擁有全球化的市場。

非常明顯,前十家占據蜂窩物聯網連接數83%,其他數百家僅占17%,到2025年這一數字下降到13%。對于運營商來說,當連接數這一最基本的保證都達不到時,談何去實現收入?因此可以肯定的是,除了少數頭部運營商外,大部分運營商無法獲得蜂窩物聯網發展的紅利。物聯網或許可能為少數頭部運營商帶來轉型和新的戰略業務的機遇,但對于全球大部分運營商來說并不一定是機遇,可見只有少數擁有足夠糧草的運營商能夠持續投入這一“奢侈業務”。

物聯網對運營商的收入還是微不足道

全球大部分運營商并未公開其物聯網收入數據,筆者從市場研究機構Analysys Mason和運營商財報中獲取了幾家運營商截止2017年底可比的物聯網收入數據。從下圖可以看出,物聯網業務只占運營商總收入中微不足道的極少部分。已公布數據的運營商中,沃達豐的物聯網收入占比最高為1.6%,Verizon的物聯網收入占比1.2%,其他還未達到1%。

主要運營商物聯網收入占總收入比重(來源:公司財報,物聯網智庫制圖)

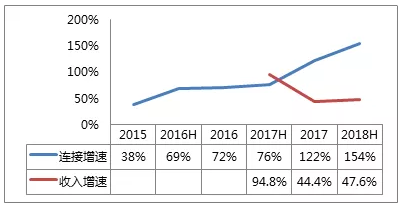

就像全球運營商面臨增量不增收的“剪刀差”趨勢一樣,運營商物聯網也面臨著連接增速遠遠快于收入增速的“剪刀差”,因此其平均連接收入總體來說是下滑的。要保證物聯網整體收入的增長,連接數的增長速度要遠遠快于單個連接收入下滑的速度。

連接增速和收入增速的“剪刀差”(數據來源:中國移動,物聯網智庫制圖)

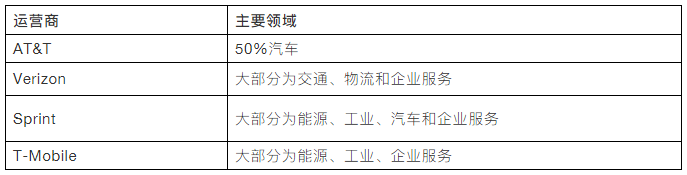

對于那些目前已經取得物聯網規模化收入的運營商來說,它們很多是聚集于一些垂直行業,而且一些領域還是通過并購形成的。比如沃達豐在2014年以1.9億美元收購意大利Cobra Automotive公司,增強了其在車聯網領域的實力,目前沃達豐連接了超過1400萬輛汽車;Verizon在過去的兩年中收購了Telogis和Fleetmatics兩家車聯網公司,在智慧城市領域收購了Sensity和LQD兩家公司,形成其物聯網業務單季度實現60%以上增速。聚焦高價值的垂直行業使其能夠有規模化收入。

美國運營商物聯網聚焦領域

若物聯網收入多年后依然徘徊在運營商總收入1%左右,對于運營商來說沒法承擔“新收入增長點”重任,其“奢侈業務”的特點會越來越明顯。

運營商系統性開展物聯網業務的投入成本較高

在近兩年低功耗廣域網絡熱潮帶動下,全球電信運營商開啟了一輪物聯網網絡部署運動。根據GSMA的統計,截止2018年11月,全球已實現商用的蜂窩物聯網網絡達66張,均是由各國家和地區主流運營商部署,其中eMTC(LTE-M)商用網絡為13張,NB-IoT商用網絡有53張。Analysys Mason預計到2019年,蜂窩物聯網網絡將超過100張。

全球主要運營商NB-IoT/LTE-M部署情況(來源:GSMA,物聯網智庫制表)

然而,正如第一節中Counterpoint數據顯示,未來數年中近87%的物聯網連接數集中于全球10大運營商,其他數百家運營商只瓜分僅剩的13%份額。以此推算,除了前10家運營商外,其他運營商將部署至少60張以上的NB-IoT/LTE-M網絡,而這些數量的網絡將承載剩余13%連接數,不少網絡承載的連接數將非常少。在2018年巴展期間,Gartner研究副總裁Matt Hatton曾發文指出,運營商熱衷于NB-IoT網絡的建設,然而當前不少NB-IoT網絡連接數幾乎為零,一些運營商應該更多思考是否需要建設這張網絡。

從第二節中的數據可以獲知,運營商的物聯網收入比例非常低,但建設NB-IoT/LTE-M等物聯網網絡基礎設施的成本并不低。除此之外,其他的投入也是巨大的。要系統性地開展物聯網業務,專門的產品規劃、技術研發、銷售體系等方面都需要投入,僅僅人員成本就是一筆不小的投入。從頭部運營商的投入來看,沃達豐已成立專門的物聯網事業部,其全球擁有超過1400名物聯網專家,由于其物聯網的整體營收不錯,人均產出較高;國內的三大運營商都分別成立了獨立的物聯網公司,很多省公司還成立了專門的物聯網中心,大量人員參與其中。以中國移動為例,其旗下的中移物聯已有超過1000名物聯網專業人員,加上31個省公司政企部門中負責物聯網的人員,這個龐大的人員體系是一般企業無法承擔的。

從以上連接數、收入、投入三方面分析中,我們可以看出,對于中小型的運營商來說,是否將物聯網作為其重要業務是一個極具挑戰性的決策,一方面是高額的投資,另一方面能夠賣的產品并不一定具有吸引力。不論賣連接還是賣方案,都沒法產生太高的ARPU值,連接規模有限,然而這些業務還都需要投入技術和銷售支持人員,這種奢侈性業務并非全球運營商都能玩轉的。Analysys Mason發布的2019年物聯網業務預測報告中指出,今年會有一些運營商放棄物聯網業務。

-

運營商

+關注

關注

4文章

2398瀏覽量

44504 -

物聯網

+關注

關注

2910文章

44778瀏覽量

374717

原文標題:為什么說物聯網已成為全球運營商的“奢侈業務”?

文章出處:【微信號:WW_CGQJS,微信公眾號:傳感器技術】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

三大運營商角逐視聯網市場,誰將勝出

車聯網藍海:三大運營商的聯合之路

北美運營商PTCRB認證產品列明費用相關分享

愛立信如何助力全球運營商構建網絡API生態建設

華為5G FWA助力運營商實現5G多維變現

運營商可以成為供電商

運營商的本分,就是專業做好管道

美國主流運營商指南:美國運營商認證如何選擇?

工商網監

工商網監

評論