") AI是互聯(lián)網(wǎng)下半場的黎明 只有百度華為真在做

AI是互聯(lián)網(wǎng)下半場的黎明 只有百度華為真在做

有哪一個TMT領(lǐng)域的企業(yè),在過去的兩年間敢承認自己沒有研究、投資和布局AI相關(guān)業(yè)務嗎?有哪一個對媒體話題哪怕保持最低限度關(guān)注的適齡工作者,沒聽說或思索過AI會取代自己的可能呢?

我們見慣了云里霧里的“AI科普”,那些過于高屋建瓴的哲學討論和技術(shù)分析,往往讓我們在艱難閱讀間抗拒起了對AI發(fā)展的了解,覺得這遙不可及的東西和自己沒什么關(guān)系。

更進一步的,則是模糊了我們對AI競賽的認知,很多人肯定都這樣想過:什么AI?這不就是新一輪的變種O2O、團購、共享經(jīng)濟、直播、互聯(lián)網(wǎng)金融……集體大賭博嗎?

然而AI競爭完全不同于上述的那些“賽道型熱潮”,這不是某類“to VC”的博傻式忽悠,也不是單純的“copy to China”式創(chuàng)新。中國TMT企業(yè)對AI的擁抱,始于市場要素及環(huán)境對每個商業(yè)組織的挑戰(zhàn)——

1. 紅利消失:以往巨大的人口紅利和移動互聯(lián)網(wǎng)流量紅利,讓TMT企業(yè)只要簡單粗暴跑得快,就能夠成為天然的市場贏家。而如今中國消費互聯(lián)網(wǎng)日顯疲態(tài),線上獲客已貴到令企業(yè)發(fā)指,再沒有推廣一次打車APP就讓全民用上二維碼支付的好日子可過。如何提高商業(yè)效率,已成為往日習慣于“邊發(fā)展邊解決問題”的中國創(chuàng)業(yè)者最焦慮之事。

2. 用人成本提升:過去極低的用人成本,讓勞動密集型企業(yè)引領(lǐng)改開機遇大潮。如今改開40年過去,伴隨著產(chǎn)業(yè)升級的,是適齡勞動人口數(shù)量的不斷下降,再加之年輕人越來越不愿從事重復、單調(diào)的工作。而那些位于寫字樓中的企業(yè)主,也要為城市不斷提升的居住成本和生活成本買單,用人成本水漲船高。

3. 互聯(lián)網(wǎng)以外的“傳統(tǒng)行業(yè)”亟待變革:包括制造業(yè)等工業(yè)產(chǎn)業(yè),一直以來被互聯(lián)網(wǎng)的“上半場”變革所遺忘,他們在互聯(lián)網(wǎng)企業(yè)暴食紅利的年代里,只能成為新聞背景和互聯(lián)網(wǎng)新貴的廣告主。這倒不只是喜新厭舊,主要是此前的互聯(lián)網(wǎng)技術(shù)無法從根本上賦能傳統(tǒng)行業(yè),頂多只能成為某種營銷渠道。可這些傳統(tǒng)行業(yè)從體量上和價值上依然是國計民生之根本,決定著一個經(jīng)濟體的底色。

正因此,AI才不約而同地,成為了幾乎所有TMT從業(yè)者都無法忽略的發(fā)展途徑。因為無論是降低企業(yè)運營成本、提升商業(yè)效率,還是變革傳統(tǒng)企業(yè)(發(fā)展產(chǎn)業(yè)互聯(lián)網(wǎng)),AI幾乎是當前人類社會不二選的最優(yōu)解決方案——

2013年,時任斯坦福大學教授的吳恩達等人發(fā)表論文,稱他們利用并不稀缺和昂貴的顯卡芯片集群,訓練電腦看一周YouTube視頻后,可以自主識別出“貓”這個物種。

自此,人類的AI之路終于走上了正途。畢竟,如果人類特有的認知和思維方式是可以通過訓練傳授給電腦,并且電腦隨著訓練量的增加,還可以在圍棋這種復雜運算中打敗人類頂尖高手的話,那為什么不能把商業(yè)組織的部分工作交給電腦呢?

這是幾乎所有TMT以及傳統(tǒng)行業(yè)企業(yè)主,所共同期待的黎明。

肉搏戰(zhàn)全景圖:四大豪門的斗法

于是,我們看到了李彥宏坐著無人車跑上了北京五環(huán);馬云疾呼要三年砸下1000億,并成立了探索未來科技的“達摩院”;馬化騰在內(nèi)部信中諄諄教誨:“過去,往往是‘應用需求找技術(shù)支持’。未來,我相信會有越來越多創(chuàng)新來自‘技術(shù)突破尋求產(chǎn)品落地’。”;華為輪值董事長徐直軍,則在2018年第四個季度直接拋出了兩款AI芯片,從性能數(shù)據(jù)上已經(jīng)全面領(lǐng)先國外競品……

我們更看到了從銀行、保險、汽車、家電、安防、零售、醫(yī)療,甚至于智能手機這種在眼下來看都有點“傳統(tǒng)”意味的各類行業(yè),都在全面擁抱AI。你打開工資卡所在銀行的App,一定會跳出“智能投資顧問”的推薦;不少電商賣家已經(jīng)使用AI客服與你溝通;新造車與自動駕駛發(fā)展進程堪稱轟轟烈烈;家里越來越多的電器可以被你遠程控制、口令控制和編程控制;即便再不會拍照的直男,也可以輕松使用AI手機拍出讓女友滿意的照片……

如何更直觀地感受AI大潮在中國的發(fā)展情況?有哪些企業(yè)是出色的競爭者,巨頭們又如何嚴密布局?

為了幫助讀者解答以上問題,虎嗅收集整理了包括德勤咨詢、光大證券等機構(gòu)研報、各企業(yè)近期新聞報道等素材,繪制出一張能夠盡覽中國AI戰(zhàn)事的全景圖——

在這張圖中,我們將中國AI產(chǎn)業(yè)分為應用、技術(shù)、基礎(chǔ)這上中下三層,下一層是上一層的前提和保證,上一層是下一層的實踐和運用。而在每一層中,又劃分為數(shù)個垂直領(lǐng)域,每個領(lǐng)域下是有代表性的企業(yè)。這些企業(yè)間,可能存在因AI而產(chǎn)生的投資與戰(zhàn)略合作關(guān)系,在圖中我們均以不同顏色進行了展示。

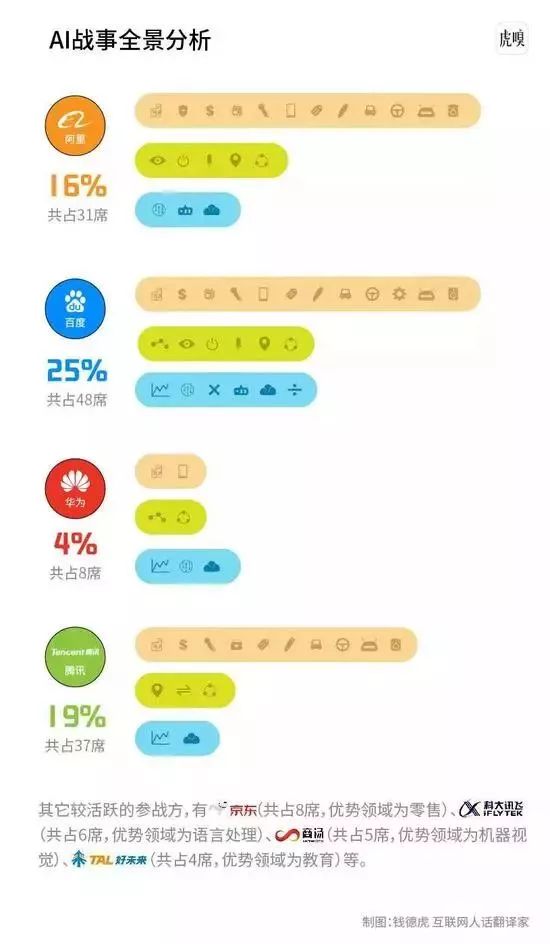

最顯眼的,無疑是圖中央那四家豪門,以及隨之發(fā)散出的大量同色線條,以及線條末端的同色企業(yè)圓圈。那象征著巨頭用金錢和技術(shù)打造的AI陣地:阿里系、百度系、華為系和騰訊系,就幾乎構(gòu)成了當前中國AI勢力的主要力量。完全“獨立發(fā)展”,沒有與這四家豪門產(chǎn)生往來的企業(yè)少之又少——

圖中近65%的AI參戰(zhàn)方,都出自這四家豪門。而豪門之外的割據(jù)諸侯,只有京東、科大訊飛、商湯、好未來等企業(yè),而且這些企業(yè)的優(yōu)勢領(lǐng)域非常單一。

相比之下,僅百度系就已經(jīng)占據(jù)了圖中48個席位,占比近四分之一;騰訊系緊隨第二,共占37席,達到了五分之一;阿里系占16%;而華為系雖然只占4%,但在產(chǎn)業(yè)鏈上中下層都有扎實布局,依然是極為強勁的參戰(zhàn)方。

接下來,我們以分層的方式,詳細講解一下戰(zhàn)場全景。

AI應用層:八仙過海,各抱大腿

應用層,簡單來說,就是我們這些普通用戶最容易直觀感受到的具體AI產(chǎn)品。比如手機上的“AI鍵”、客廳中陪你聊天的“智能音箱”、能根據(jù)車流量動態(tài)調(diào)整的交通燈、可以在一定條件下實現(xiàn)自動駕駛的車輛等等。

雖然BAT在這一層布局均非常廣泛,但在其中還是明顯能感受到“偏科”。

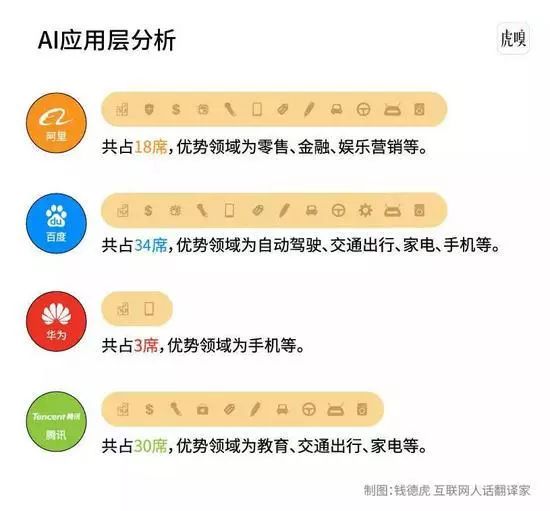

比如阿里最有優(yōu)勢的AI領(lǐng)域為零售、金融和娛樂營銷,這明顯與集團主營業(yè)務有密切聯(lián)系。阿里無論是與銀泰、大潤發(fā)等傳統(tǒng)零售業(yè)態(tài)合作,還是扶持盒馬等新物種,都是希望證明淘寶天貓驗證過的線上電商模式,可以高效率賦能線下。而對娛樂營銷領(lǐng)域的AI投入,就如同當下大量短視頻、社交、直播應用可以無縫插入阿里媽媽和淘寶鏈接一般,更像是阿里對新流量的攫取嘗試。

而自從李彥宏在五環(huán)上的身影被外界廣泛記住后,百度與自動駕駛、新造車的關(guān)聯(lián)就成了牢固的標簽印象。當然事實上這也的確是百度在AI應用層占有絕對優(yōu)勢的領(lǐng)域,無論是L4巴士的量產(chǎn),還是對汽車制造商的大筆投入及合作規(guī)劃,都是近年百度在公眾面前亮相的重磅項目。此外,百度在家電、手機等領(lǐng)域也有著不錯的合作關(guān)系:李彥宏與余承東的牽手,百度賦能海爾等家電企業(yè),均產(chǎn)生了落地成果。

華為在應用層的優(yōu)勢雖然主要集中在手機終端領(lǐng)域,但華為和榮耀的巨大市場體量和増量優(yōu)勢,已經(jīng)讓業(yè)界充分相信,在“移動互聯(lián)網(wǎng)向AI互聯(lián)網(wǎng)轉(zhuǎn)移”的路徑中,華為已然占據(jù)了普通消費者掌心的有利位置。

而騰訊除了像百度一樣樂于牽手車企之外,還將很多精力投向了教育領(lǐng)域。這當然也存在著某種路徑依賴:微信和QQ就如同無限的年輕用戶池,足以為AI教育輸送大量低價優(yōu)質(zhì)的流量,而這些用戶在“鍍金”后,又可以進一步反哺騰訊的社交及其它増值服務。

實際上,在當前的AI應用層戰(zhàn)事中,我們可以清楚地發(fā)現(xiàn)一個規(guī)律:雖然看起來八仙過海,但實際上是“各抱大腿”。阿里的零售金融優(yōu)勢是對電商業(yè)務的抱大腿,騰訊的教育優(yōu)勢是對社交業(yè)務的抱大腿,華為的終端優(yōu)勢、京東的零售優(yōu)勢、科大訊飛的教育優(yōu)勢等,皆是如此。大部分企業(yè)還是延續(xù)自己原本的企業(yè)基因,再將其進行對應的AI化即可。

而百度卻是這一層的“異類”,幾乎是完全另辟蹊徑般,從一個搞搜索引擎和信息流推薦起家的基因中,誕生出了自動駕駛、新造車的果實。

為什么會有這種局面出現(xiàn)?我們繼續(xù)往下一層去看,尋找答案。

AI技術(shù)層:氣宗與劍宗之別

在金庸小說《笑傲江湖》中,華山派分為兩支,一為劍宗,一為氣宗。顧名思義,劍宗即崇尚劍法招式為先,勤練劍術(shù)即可克敵制勝。而氣宗更強調(diào)“以氣御劍”,即先練好內(nèi)力再學招式,方可磨刀不誤砍柴功。

劍宗易速成,氣宗需時間——“劍宗和氣宗的功夫各練十年,定是劍宗占上風。各練二十年,各擅勝場,難分上下。二十年之后氣宗的功夫才漸漸越練越強。到得三十年時,劍宗的功夫便再也不能望氣宗的項背了。”

在AI技術(shù)層的戰(zhàn)事圖中,我們能夠清晰發(fā)現(xiàn):中國AI巨頭,從這一層中便分出了劍宗與氣宗。

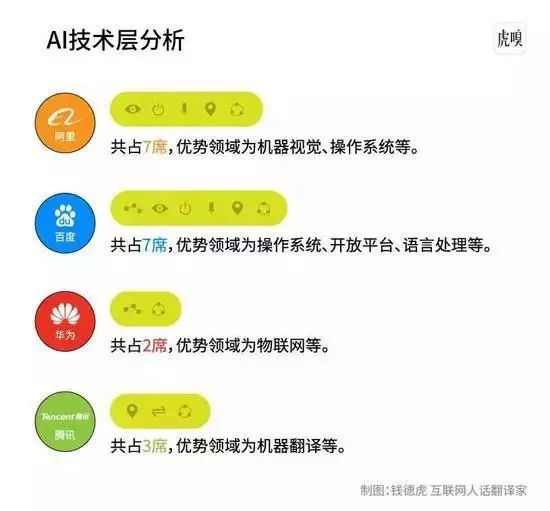

比如阿里在技術(shù)層的優(yōu)勢領(lǐng)域,為機器視覺。雖然在這一層阿里占據(jù)了最多的7個席位,然而其中3個都屬于機器視覺領(lǐng)域(商湯、曠視、依圖)。而騰訊則攜小弟搜狗一道,占據(jù)了機器翻譯領(lǐng)域的有利位置。

機器視覺與機器翻譯,都屬于“劍術(shù)”,其見效非常精準,速度也快。機器視覺能夠直接賦能人臉識別、安防等項目,更可以輔助阿里的“無人零售”構(gòu)想。機器翻譯則可以直接用于騰訊系的社交產(chǎn)品上,更是騰訊在AI教育應用領(lǐng)域的天然搭檔。

那么反過來看,百度和華為則屬于氣宗的代表。雖然百度在技術(shù)層也有“地圖賦能自動駕駛”這種很直接的優(yōu)勢領(lǐng)域,但更多優(yōu)勢還歸屬于開放平臺(如Apollo)和操作系統(tǒng)(如DuerOS)。華為則將更多精力投入在開放平臺和物聯(lián)網(wǎng)領(lǐng)域。

這些技術(shù)領(lǐng)域的投入,直觀來看不是能夠直接產(chǎn)生某種應用成果的,更不能直接賦能自身優(yōu)勢項目。然而這種技術(shù)積累,能夠為其它企業(yè)或開發(fā)者,提供一整套成熟的AI解決方案,免去了很多“重復造輪子”之苦,甚至于百度還提出了“30天快速完成交付”的概念,認為未來普通轎車升級為智能汽車的過程,在Apollo平臺的幫助下只需30天。而華為最近主打的概念,也是“普惠AI”:讓AI走下神壇,真正成為基本生產(chǎn)力,讓每個行業(yè)都用得起,用得好。

李彥宏曾經(jīng)說過“我們的競爭對手不收購技術(shù)公司,他們只為產(chǎn)品和用戶規(guī)模付費,不為技術(shù)付費,只有百度為技術(shù)付費”。這話雖然絕對了些,但意思表達很清晰,劍宗更愿意投資能夠直接賦能產(chǎn)品和聚攏商業(yè)流量的技術(shù),而氣宗則更愿意鉆研底層和普適性的技術(shù),還有比打造開放平臺和操作系統(tǒng)更合適的“修煉內(nèi)功”嗎?

AI基礎(chǔ)層:誰是土豪,誰在搬磚?

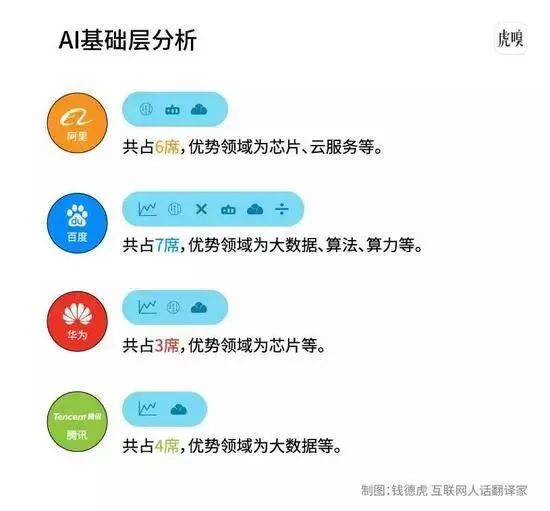

進入到AI戰(zhàn)事的最底層,我們能夠瞬間感受到資本的力量。僅在芯片一個領(lǐng)域中,阿里就出手了寒武紀、深鑒、中天微、耐能四家主要玩家。而騰訊的錢更多砸在了大數(shù)據(jù)領(lǐng)域,麾下包括明略、碳云、思派三家。

對于普通消費者來說,這些名字可能依然過于陌生。但普通人不陌生的是,你在國內(nèi)一線城市的主要機場走一走,一定能夠看到阿里云和騰訊云的巨幅廣告海報。

實際上在2018年10月時,英國《每日電訊報》已經(jīng)報道,在人工智能和機器學習投資競賽中,中國最大的科技公司們已經(jīng)超過了硅谷的科技巨頭——最大的八家美國和中國科技公司投入到AI領(lǐng)域的資金大約140億美元,而其中BAT就占了128億美元,而騰訊一家就占了105億美元(這其中包括海外投資)。

而有土豪,也有“搬磚的”,這倒不是說窮,而是相對來說更專注于自我研發(fā)和內(nèi)部技術(shù)迭代。

比如在算法領(lǐng)域,手握中國唯一自主知識產(chǎn)權(quán)的深度學習開源框架PaddlePaddle,在算力領(lǐng)域,擁有中國最大也是最成熟的AI開放神經(jīng)網(wǎng)絡(luò)百度大腦。百度雖然沒有阿里云那樣高的市場占有率,也沒有芯片領(lǐng)域的巨資投入,卻事實上壟斷了基礎(chǔ)層的另兩大核心領(lǐng)域。

華為更是秉持“沒有做出來的事情是不能說的”的理念,在去年10月份時,直接拋出性能優(yōu)于國外競品的AI芯片昇騰。再加上之前早就被業(yè)界熟悉的,并應用在華為旗下手機終端上的麒麟芯片,華為已經(jīng)成為國內(nèi)當仁不讓的AI芯片大佬。

阿里的期待,是將買來的技術(shù)消化成熟后,再向下游推廣。而百度華為的理念,則是自主打造最核心的底層技術(shù)。這不同的AI基礎(chǔ)層路徑,事實上也是在以上各層中,各家企業(yè)不同表現(xiàn)的根本原因。

總體而言,中國企業(yè)在AI基礎(chǔ)層的表現(xiàn)都還有待提升。目前NVIDIA、intel、高通等國際巨頭依然牢牢把控著以芯片領(lǐng)域為代表的絕大部分市場份額。

而中國企業(yè)的優(yōu)勢則是數(shù)據(jù),據(jù)IDC估算,全球數(shù)據(jù)總量預計2020年將達到44ZB,中國的數(shù)據(jù)量將占全球數(shù)據(jù)總量的18%。這樣的巨量數(shù)據(jù)能夠為中國科技巨頭喂食足夠的料,進而提升算法、模型和產(chǎn)品的準確度。

“All in AI”和“AI in All”

2017年時,百度和騰訊分別在自家主辦的兩場會議上,各自提出了“All in AI”和“AI in All”的概念。在那個時點上,很多人覺得百度這個提法,多少有點破釜沉舟的悲壯,還有些雞血感。相比之下,騰訊的提法就顯得比較舉重若輕,分寸得體。

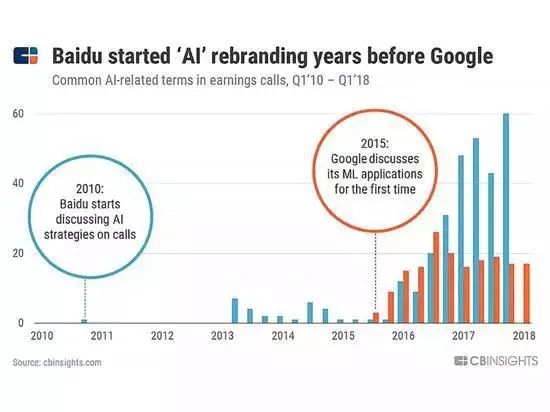

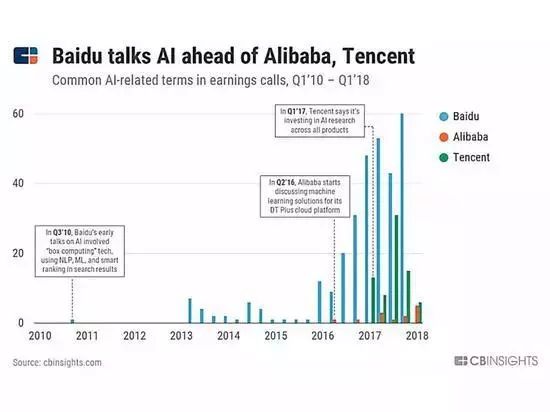

近兩年過去后,結(jié)合當下AI戰(zhàn)事全景圖,在2019年初我們再回望這兩條路線時,的確感受到了目標和結(jié)果的一致性——在中國四大科技巨頭企業(yè)中,真正去研究、投入、發(fā)展AI產(chǎn)業(yè)的,并且在各個層次都有著扎實成果的,幾乎只有百度一家。華為雖然在各層都有自己的突出領(lǐng)域,工作也非常扎實,但奈何起步較晚,涉及領(lǐng)域也比較有限,想在AI領(lǐng)域和百度全面交火還需要時間。

(CB Insights:百度的AI戰(zhàn)略早于谷歌、阿里和騰訊)

“劍宗”阿里和騰訊,則完全執(zhí)行了用AI強化自身固有優(yōu)勢領(lǐng)域的打法。AI之于這兩家巨頭,首要價值是優(yōu)化自身和伙伴的商業(yè)效率,并進而攫取更多流量,鞏固傳統(tǒng)優(yōu)勢領(lǐng)域。

打個比方,如果說百度是希望通過研究做面包,成為最好的小麥種植者、面粉加工者和面包烘焙者,并在這個過程中與種子商、化肥商、建筑商、零售商結(jié)成戰(zhàn)略同盟。那么阿里和騰訊則更希望買到適合自己口味的面包成品,并迅速改善各自的電商效率與社交效率,之后再進一步考慮如何賦能同一業(yè)態(tài)的其它企業(yè)。

當然,百度也不算是完全脫離傳統(tǒng)優(yōu)勢投奔AI。畢竟自從2000年做搜索引擎起家時,在掌握與人密切相關(guān)的數(shù)據(jù)算法領(lǐng)域,以及通過自然語言處理技術(shù)理解用戶需求和網(wǎng)頁內(nèi)容等方面,本就是百度的份內(nèi)工作。正如谷歌成為美國互聯(lián)網(wǎng)巨頭中第一個撬動AI價值者,AI或許天然不是搜索,但搜索巨頭天然具備AI基因。

不過,百度和華為的“氣宗”路線也并非一定是最優(yōu)選擇,起碼當下對于百度是比較“吃虧”的。因為其技術(shù)大多to B,除了小度音箱和自動駕駛汽車外,普通消費者很難感知到百度的AI價值。華為的普惠AI概念在推廣中也需要更多的轉(zhuǎn)述和證言。而阿里運用自身的零售渠道優(yōu)勢,將天貓系列智能硬件的銷量推到全國前列,騰訊所投的VIPKID、優(yōu)必選等企業(yè)都有良好的C端認知和媒體曝光。

總之,AI是互聯(lián)網(wǎng)下半場的黎明,而目前路線和局面已然清晰,就看各路巨頭如何廝殺到底,將自己的優(yōu)勢保持到曙光來臨的那一刻吧。

-

華為

+關(guān)注

關(guān)注

216文章

34426瀏覽量

251598 -

AI

+關(guān)注

關(guān)注

87文章

30805瀏覽量

268942 -

百度

+關(guān)注

關(guān)注

9文章

2268瀏覽量

90377

原文標題:中國AI肉搏戰(zhàn):只有百度華為真在做AI

文章出處:【微信號:iotmag,微信公眾號:iotmag】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

百度文心智能體平臺榮登中國互聯(lián)網(wǎng)創(chuàng)新發(fā)展典型案例

百度小度將發(fā)布AI智能眼鏡

百度智能云榮獲A級工業(yè)互聯(lián)網(wǎng)“雙跨”平臺企業(yè)

百度百舸AI計算平臺4.0震撼發(fā)布

百度搜索AI生成內(nèi)容占比達11%

2024百度移動生態(tài)萬象大會:百度新搜索11%內(nèi)容已AI生成

日產(chǎn)汽車將搭載百度AI解決方案

百度搜索重磅推出AI圖片助手

百度將為蘋果新品提供AI功能

百度搜索推出AI拜年新能力

大模型之戰(zhàn)的下半場:垂直化應用與生態(tài)化發(fā)展

科友提前布局:SiC行業(yè)下半場是8吋時代

工業(yè)互聯(lián)網(wǎng)發(fā)展進路:反思與建議

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論