晶元代工黃金十年,臺積電扮演怎樣的角色?

晶元代工黃金十年,臺積電扮演怎樣的角色?

本文來自半導體產業觀察微信號,本文作為轉載分享。

昨日,臺積電舉辦了一場財報說明會。在會上,臺積電方面表示,公司在去年營收月342億美元,同比增長5.5%,毛利率為48.3%。如果折算成人民幣,臺積電在2018年每日收入2億人民幣。但正如很多分析師所說,臺積電和很多其他半導體廠商一樣,在2019年將迎來大挑戰。臺積電卻指出,預估2019首季營收73至74億美元,季減達21.27至22.34%。

但作為晶圓代工產業的開拓者,臺積電變革了整個產業。尤其是最***十年,在他們的推動下,全球的集成電路產業發生了質的變化,也催生了不少巨頭。如高通、博通、Nvidia和華為海思,都是在臺積電的推動下成長起來的,他們也從過去十年獲益不少。

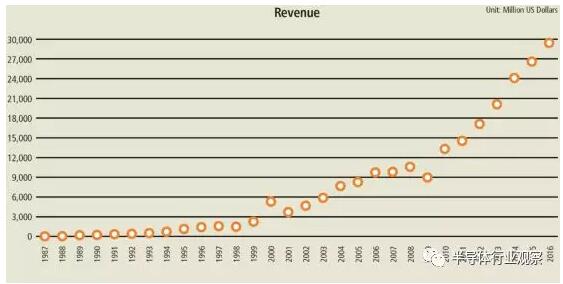

在這里,我們回顧一下臺積電的過去黃金十年,讓大家對這個晶圓代工巨頭有更充分的了解。同時我們還附上了過去十年的領先Fabless排名,讓大家領略到從PC到移動轉變過程中帶來的芯片產業變遷。

2008年:40nm初露頭角

按照臺積電在4Q08法說會上的說法,他們當年半導體產品需求在Q3中期開始下降,在Q4出現了明顯下滑,全球半導體產業在2008年收入預計比2007年下降了3%,并且在年底前沒有看到任何需求復蘇的跡象。

但是,臺積電表示晶圓代工行業發展優于整體半導體產業,臺積電的發展優于同行,在晶圓代工市場占比達到51%,2008年臺積電營收以美元計增長了7.9%。臺積電2008年在先進工藝推進上取得了優異的成績,65納米的占比從2008年初的10%提升到了年底的27%,在邏輯器件代工方面占比更是達到了80%。

此外,2008年臺積電完成了40納米工藝產品交付,首次展示了其32納米代工技術。臺積電也成為全球首個宣布28納米為全工藝節點的代工廠。對于2009年展望,臺積電認為2009年全球經濟處于衰退狀態,復蘇的時機尚不確定,但臺積電憑借健康的資產負債表和現金流能夠安然***過這場危機,臺積電將成為扮演最先進、創新、卓越的晶圓代工服務商。

從臺積電2008年的財報數據上我們可以看出,2008年臺積電在純晶圓代工方面營收一共106億美元。從地理分布上看, 74%來自北美,13%來自亞太地區(不包括日本),10%來自歐洲,以及3%來自日本。從產品應用層面看,33%來自計算機業務,42%來自通信業務,19%來自消費產品業務,6%來自其他類別(如工業產品)。

2009年:嚴重的業績下滑

在4Q09法說會上表示,臺積電完美地應對了2009年全球經濟帶來的動蕩,并進一步加強了公司的業務能力,讓公司處于較強的競爭位置。臺積電在2009年第一季***依然出現了嚴重的業績下滑,隨后以前所未有的速***實現了復蘇。

2009年,臺積電實現了40納米量產和28納米的開發,并且開始在20納米上部署研發以確保代工上的領先優勢。2010年,臺積電將向著擴大專用制造領域的市場份額而努力,不斷地開發尖端的工藝節點技術。臺積電預計,全球經濟復蘇估計將延續到2011年,半導體產業預計將以超過10%的增長率發展,代工產業的增速將達到20%。臺積電相信公司在2010年可以打破2008年的營收記錄和2006年的凈利潤記錄。

從臺積電2009年的財報數據上我們可以看到,2009年臺積電營收為90億美元。從地理分布上看,69%來自總部位于北美的公司,15%來自亞太地區(不包括中國和日本),10%來自歐洲,3%來自中國,3%來自日本。從產品應用上看,28%收入來自計算機部門,41%來自通信,16%來自消費產品,15%來自其他類別(如工業產品)。

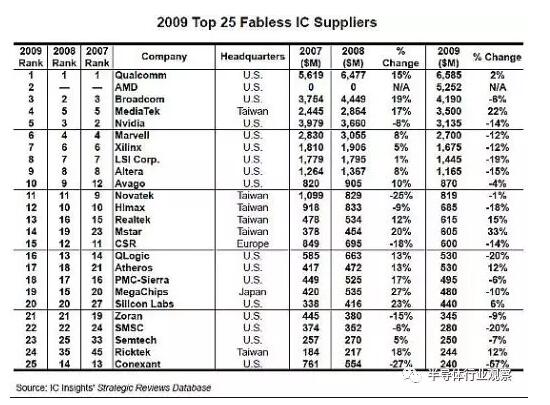

2009年TOP 25 Fabless的排名

2010:強勢復蘇

臺積電在4Q10法說會上表示,2010是臺積電營收和利潤雙創歷史記錄的一年。2010年臺積電所有晶圓代工廠滿負荷運轉,并實現了14%的產能提升,為450多家客戶生產了超過8300種產品。其中,40/45納米實現全面量產,營收占比達到了17%,28納米開始和客戶預約訂單。臺積電在2010年法說會重申經濟復蘇將持續到2011年,預測2011年半導體產業增長率為5%,晶圓代工產業將有15%的增速。

從臺積電2010年的財報數據我們可以看到,以美元計算,2010年臺積電的綜合收入為131.2億美元,凈收入為51.3億美元,營業利潤率從2009年的31.1%提升到了38.5%。從地理分布來看,2010年臺積電67%來自總部位于北美的公司,15%來自亞太地區(不包括中國和日本),11%來自歐洲,3%來自中國,4%來自日本。從產品應用來看,27%來自計算機行業,43%來自通信行業,13%來自消費品行業,17%來自其他行業類別(如工業產品)。

2011:充滿挑戰

在4Q11法說會上,臺積電表示,2011年是充滿挑戰的一年,因為全球半導體市場增長接***于零,而且隨著時間的推移,2012年的前景不斷惡化。以美元計,2011臺積電實現了9.2%的營收增長。雖然營業環境惡劣,但是臺積電在2011年迅速擴大了40納米份額,實現了28納米批量生產,并開發了20納米。

2011年,臺積電展示了一個功能齊全的產品子系統,具有內置無源元件的邏輯芯片,全部制造和組裝在臺積電,使用臺積電專有的基板上晶圓芯片(CoWoSTM)技術。2012年,硅晶圓代工預計有10%的增長率,臺積電將在2012下半年進行20納米的試產。

臺積電認為,智能手機和平板電腦等移動計算產品將繼續成為殺手級應用在未來十年的半導體行業。這些新設備以及通信產品能夠廣泛使用需要更復雜的半導體技術。臺積電預計,從2011年到2016半導體產業將會有超過4%的年復合增長率。

從臺積電2011年的財報數據可以看到,以美元計算,2011年臺積電的綜合收入為145.4億美元,凈收入為45.7億美元,凈利潤率為33.1%,比2010的37.9%下降了7.1個百分點。從地域分布來看,2011年臺積電營收69%來自總部設在北美的公司,14%來自亞太地區(不包括中國和日本),9%來自歐洲,4%來自中國,4%來自日本。從產品應用上看, 22%來自計算機部門,49%來自通訊行業,10%來自消費品行業,19%來自工業產品等其他行業。

2012:營收創紀錄

臺積電在4Q12法說會上表示,公司在當年實現了創記錄的營收和利潤。雖然全球經濟增速放緩讓半導體產業營收收到了影響,但是憑借平板電腦和智能手機等移動IC的強勁需求,臺積電依然完成了出色的營業成績。2012年,臺積電產能迅速轉向28納米,出貨量比2011年增長了30倍。憑借著先進的工藝,臺積電在中國的移動IC市場具有領導地位。

2012年,臺積電20納米FinFET產線正在建設中,已經開始接受客戶20納米工藝的試產,16納米進入定義和研發階段。臺積電預計,未來移動終端產品將改變人們的生活,公司將繼續創新。

從臺積電2012年的財報數據可以看到,以美元計算,2012年臺積電的綜合收入為171.2億美元,凈收入為56.2億美元。凈利潤率為32.8%,比2011年的31.4%提高了1.4個百分點。在地域分布上看,2012年臺積電銷售額中69%來自總部設在美國的公司,14%來自亞太地區(不包括中國和日本),來自歐洲的9%,來自中國的5%,3%來自日本。從產品應用層面看,臺積電19%凈銷售額來自于計算機行業,50%來自通信,9%來自消費者產品,22%來自工業和標準產品。

2013: 引入FinFET

臺積電在4Q13法說會上表示,由于更高性能和更低功耗的需求,2013年臺積電28納米出貨量和收入快速增長,占據了超過80%的該細分技術節點的市場份額。2013年,臺積電在20納米上可以接受客戶的流片,預計增長速***將超過28納米,成為此后臺積電的營業支柱。2013年,先進技術(40/45納米及以上)占臺積電晶圓總收入的50%。

由于采用FinFET晶體管結構,16納米獲得了更好的性能,已經在2013年11月份進行風險試產。此外,臺積電在2013年還開始了10納米工藝的研發。臺積電預計,2013年后面的五年內,每年半導體產業的增長率僅為3%-5%,代工工藝將邁入更具競爭力的10納米,甚至是7納米。臺積電計劃在2014年的產能擴張上投入約95-10億美元的資本。

從臺積電2013的財報數據可以看出,以美元計算,2013年臺積電的綜合收入為201.1億美元,凈收入為63.4億美元。凈利潤率為31.5%,下降1.3個百分點。從地域分布上看,臺積電2013年營收71%來自總部位于北美的公司, 13%來自亞太地區(不包括中國和日本),7%來自歐洲, 6%來自中國, 3%來自日本。從產品應用層面看,臺積電15%的營收來自計算機部門,54%來自通信,10%來自消費產品,21%來自工業和標準產品。

2014:28nm風頭正盛

2015年.臺積電在4Q14法說會上表示,2014年臺積電實現了創紀錄的營收和利潤,主要得益于28納米技術的強勁需求以及客戶對20納米片上系統(SoC)代工的快速接受和需求提升。其中,28納米貢獻了42%的營業收入。20納米工藝打造了2014年最暢銷的智能手機處理器,為16納米節點FinFET解決方案奠定了基礎。臺積電的16 FinFET Plus于2014年12月按計劃完成技術認證,并開始為客戶進行風險試產。

2014年,臺積電7納米技術進入了高級開發階段。臺積電預計,功能強大且價格合理的智能手機和平板電腦將為臺積電的業務增長提供持續的動力,公司開始關注物聯網領域的發展,物聯網需要具有處理能力、連接性、超低功耗、各種傳感器和系統級集成的半導體,包括高級封裝都將在未來為臺積電帶來大量訂單。

從臺積電2014年財報數據可以看出,以美元計算,2014年臺積電的綜合收入為251.7億美元,凈收入為87.1億美元,凈利潤率為34.6%,比2013年的31.5%提高了3.1個百分點。從地域分布上看,2014年臺積電營收69%來自北美, 13%來自亞太地區(不包括中國和日本), 7%來自中國;,6%來自歐洲,5%來自日本。從產品應用層面看,2014年臺積電10%的凈收入來自計算機部門,59%來自通信,10%來自消費產品,21%來自工業和標準產品。

2015:代工占比進一步提升

臺積電在4Q15法說會上表示,2015年是臺積電創紀錄的一年,臺積電在全球半導體行業充滿挑戰的商業環境中取得了創紀錄的收入和利潤,并取得了重大的技術突破。2015年全球經濟發展疲軟阻礙了半導體的發展,延長了庫存調整周期,但是臺積電在先進工藝方面受益。

2015年,臺積電20納米訂單增加了一倍,16納米FinFET工藝也被成功引入,兩者共展2015年晶圓代工市場的20%。10納米取得了良好的進展并且完成了技術認證,7納米方面在產量和良率上都得到了提升。

2015年,臺積電在晶圓代工市場的占比進一步提升,達到了55%。臺積電預測2016年全球經濟復蘇將帶動半導體行業的增長,不過產品的貨期依然不會穩定。2016年及以后,智能汽車、無人機、機器人、虛擬現實/增強現實、人工智能和可穿戴設備中連接或“智能”設備的興起將對處理器速***和功能顯著提高有強勁需求。

從臺積電2015年的財報數據可以看出,以美元計算,2015年臺積電的綜合收入為266.1億美元,凈收入為96.7億美元。凈利潤率為36.3%,比2015年同期的34.6%增加了1.7個百分點。從地域分布看,臺積電2015年營收68%來自北美,12%來自亞太地區(不包括中國和日本) 8%來自中國, 7%來自歐洲、中東和非洲,5%來自日本。從產品應用層面看8%來自計算機部門,61%來自通信,8%來自消費者產品,23%來自工業和標準產品。

2016:10nm成功量產

臺積電在4Q16法說會表示,2016年是臺積電的好年景,因為我們創造了另一年創紀錄的收入和盈利。毛利率和營業利潤率同時創造新高。臺積電的增長主要得益于臺積電通過成為世界邏輯IC行業技術和能力的可信賴提供商,為整個半導體行業的增長贏得溢價的能力。2016年,臺積電在16納米的收入增長了五倍多,達到晶圓總收入的20%以上。

10納米成功量產了客戶產品,7納米完成了技術認證。臺積電在整個半導體代工板塊中的市場份額在過去七年中連續上升,并在2016年達到56%。臺積電對2017年半導體產業表達樂觀,2017年全球半導體銷售額和智能手機出貨量增速分別達 4%和 6%。臺積電將在2017年推出自己的12納米先進工藝,為低端電力市場提供服務。

以美元計算,臺積電的綜合收入為294.3億美元,凈收入為103.8億美元。凈利潤率為35.3%,比去年同期的36.3%下降1.0個百分點。從區域分布上看,2016年臺積電營收65%來自北美,15%來自亞太地區(不包括中國和日本), 9%來自中國, 6%來自歐洲、中東和非洲, 5%來自日本。從產品應用層面來看,計算機部門占8%,通信占62%,消費產品占9%,工業和標準產品占21%。

2017:7nm量產

臺積電在4Q17法說會表示,2017年是臺積電實現穩健增長的一年,在收入、凈利潤和每股收益上都創造了記錄。領先的代工技術讓臺積電抓住了移動設備、高性能計算、物聯網和汽車半導體的機遇,為臺積電在未來幾年建立了強勁的發展勢頭。2017年,臺積電繼續在尖端工藝技術方面取得重大進展,10納米工藝訂單以創記錄的方式激增,已經占據晶圓代工總收入的10%,7納米開始從研發走向了生產。臺積電在整個半導體代工板塊中的市場份額在過去八年中連續上升,2017年達到56%。未來,臺積電將繼續推進半導體工藝技術,加強制造能力,以滿足客戶不斷增長的需求,并始終站在最前沿,以釋放創新。

從臺積電2017年財報數據可以看出,2017年臺積電綜合收入總額為9774.5億新臺幣,比2016年增長3.1%,凈收入3341.1億元新臺幣,凈利潤率為35.1%,比2016年的35.3降0.2個百分點百分。從地域分布來看,臺積電2017年營收64%來自北美,11%來自亞太地區(不包括中國和日本),11%來自中國,7%來自歐洲、中東和非洲,7%來自日本。從產品應用上看10%來自計算機部門,59%來自通信,8%來自通信消費品,23%來自工業和標準產品。

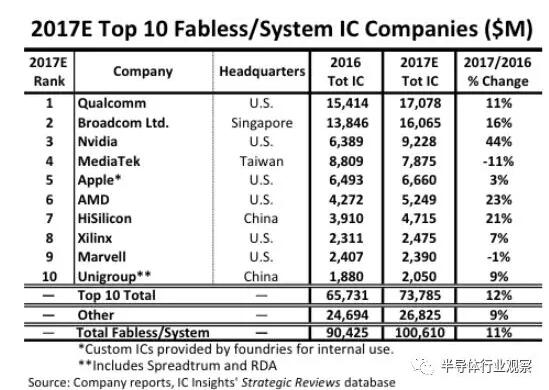

2017年TOP10 Fabless

2018:勉強達標

昨日,臺積電公布2018年第四季***財務報告,2018年第四季***臺積電營收約635.54億元人民幣(合2897.7億元新臺幣),同比增長4.4%;稅后利潤約219億元人民幣(999.8億元新臺幣),同比增長0.7%。據介紹,臺積電去年全年營收額達1.03兆元、凈利達3511.26億元,均為歷史新高。不過,當談及2019第一季的展望時,則大大出乎法人圈意料。

法說會前,多數分析師預期,受中美貿易戰、半導體景氣趨緩、智慧型手機銷售不佳等影響,臺積電2019首季營收恐衰退15至20%。

但臺積電卻指出,預估2019首季營收73至74億美元,季減達21.27至22.34%,不僅高過多數分析師預估,更創下史上第三高跌幅,僅次于金融海嘯來襲時,2008年第四季季減30.56%,2009年第一季季減38.82%,。

而2019年預估首季毛利率43至45%,營益率31至33%,也未守住市場預期的防線47.5%、36.8%。

至于過去設下的2019全年營收成長5至10%目標,臺積電總裁魏哲家也改口,「今年只會稍微成長」。換言之,成長率可能約3%或更低。

還好,2018/2019年的資本支出,臺積電僅微幅縮減,仍維持在100至110億美元間,符合法人圈原先期待的100億美元。

臺積電財務長何麗梅解釋,2018/2019年資本支出主要投入5納米先進制程,目前僅依景氣預測稍微縮減,「not a big deal(沒什么大不了)。」

盡管營收展望不如市場預期,臺積電仍對7納米制程信心滿滿。發言人孫又文強調,7納米制程廣泛應用在手機、高速運算、汽車電子,會是支撐臺積電2019的成長動能。

特別是采用極紫外光(EUV)設備制造的7納米強化版,將在2019年第二季量產,和7納米一般版預計將占臺積電2019財年營收25%,較2018年的10%大幅成長。

然而,就算7納米再強,也難擋大環境因素。iPhone銷售欠佳,孫又文坦言,不僅蘋果受影響,就連生產、設計iPhone元件的其他廠商也受影響。「是系統性的沖擊,」一位外資分析師解釋。

-

臺積電

+關注

關注

44文章

5650瀏覽量

166646 -

晶元代工

+關注

關注

0文章

2瀏覽量

1602 -

7納米制程

+關注

關注

1文章

14瀏覽量

5356

發布評論請先 登錄

相關推薦

臺積電進入“晶圓代工2.0”,市場規模翻倍,押注先進封測技術

高通明年驍龍8 Elite 2芯片全數交由臺積電代工

日本羅姆半導體加強與臺積電氮化鎵合作,代工趨勢顯現

三星電子晶圓代工副總裁:三星技術不輸于臺積電

谷歌Tensor G系列芯片代工轉向臺積電

臺積電引領全球晶圓代工熱潮,明年產值料增逾二成

軟銀AI芯片代工轉投臺積電,Intel代工業務受挫

臺積電進入晶圓代工2.0時代

臺積電代工價格上調,毛利率預期攀升

全球晶圓代工2023年第四季度:臺積電領先,三星緊隨其后

臺積電重返全球企業市值前十之列!

工商網監

工商網監

評論