半導體行業機會在哪里?半導體行業現狀

半導體行業機會在哪里?半導體行業現狀

從政策層面和內外部環境層面,對半導體行業做一個邏輯性的討論和輪廓式的探討,半導體行業發展非常艱難,從整個國家層面來看,半導體板塊是中國貿易層面主要的逆差品,這塊短板對于中國如鯁在喉。

經過多年的發展,通過培育本土半導體企業和國外招商引進國際跨國公司,國內逐漸形成了覆蓋設計、制造、封測以及配套的設備和材料等各個環節的全產業鏈半導體生態。大陸涌現了一批優質的企業,包括華為海思、紫光展銳、兆易創新、匯頂科技等芯片設計公司,以中芯國際、華虹半導體、華力微電子為代表的晶圓制造企業,以及長電科技、華天科技、通富微電、晶方科技等芯片封測企業,但任然處于產業鏈的中低端。

從“2017年國內十大集成電路設計企業”來看,銷售額排名第一的依然是海思半導體,2017年的銷售額高達361億元;清華紫光展銳以110億元的銷售額位居第二;之后依次是中興微電子(76億元)、華大半導體(52.1億元)、智芯微電子(44.9億元)等。在前十名中,只有排名第十的北京中星微電子是新入榜企業;而海思半導體在IC設計市場所拉開的優勢差距,相對制造、封測市場,“獨大”的格局十分明顯。不過,2017年,中國集成電路TOP10市場份額僅38%,市場處于起步期。

在集成電路設計市場,三星(中國)半導體的表現最為亮眼,2017年的銷售額高達274.4億元,在“2017年國內十大集成電路制造企業”榜單中排名第一;中芯國際2017年的銷售額為201.5億元,排名第二;而其余上榜企業中,只有排名第三和第四的SK海力士、英特爾半導體(大連)銷售額超過了100億元,分別為130.6億元和121.5億元;排名第九的武漢新芯是新入榜企業。2017年,集成電路制造TOP10企業市場份額達70%,集中度較高。

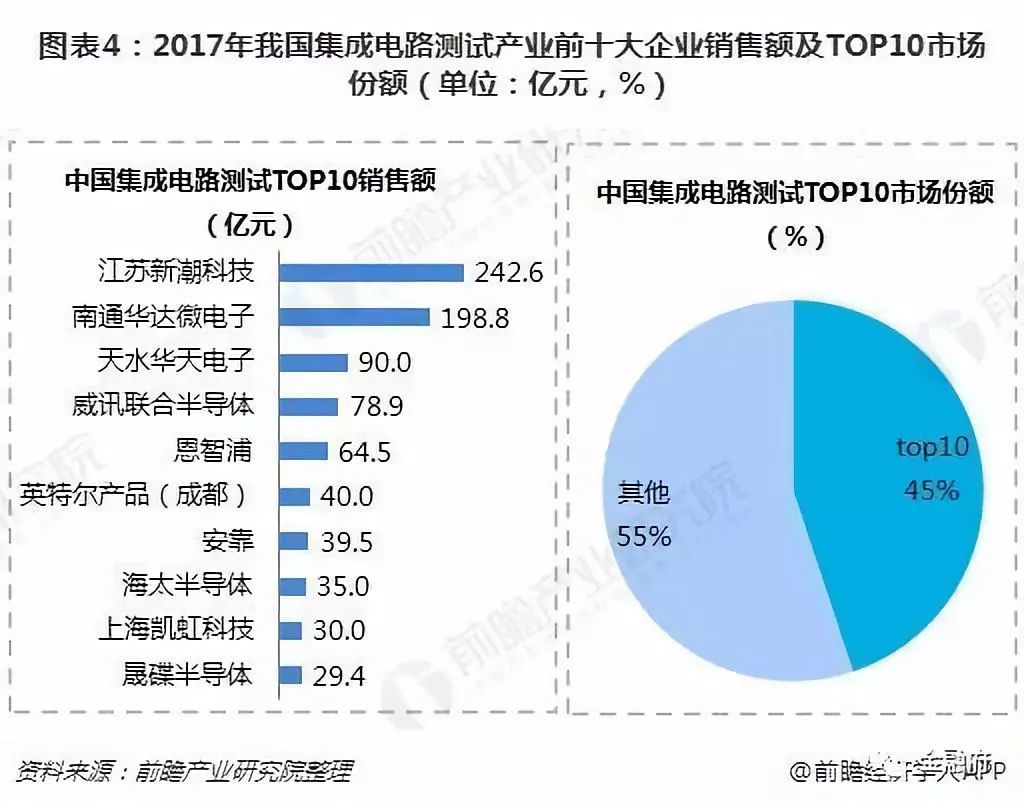

IC封測市場梯隊同樣明顯。在“2017年國內十大集成電路封測企業”的榜單中,江蘇新潮科技、南通華達微電子分別以242.6億元、198.8億元的銷售額分列一、二,與其余上榜企業拉開差距。值得一提的是,與2016年的十大封測企業相比,2017年并無變化;2017年,集中電路測試市場TOP10市場份額達45%。

半導體行業現狀:

我們其實在很多領域,都取得了成功。回顧過去,在IT制造類企業成功的典范有很多。如安防行業的海康威視,通信行業的華為。中國企業最大的優勢就是工程師紅利。何謂工程師紅利?通俗點而言,就是研發難度不高,大量的高性價比工程師是中國企業的巨大優勢,這點在海康和華為上體現的特別明顯。

當年華為招收赴非洲工作的工程師時,通常會給予不菲的額外補貼,但如果在愛立信、諾基亞這種外企,同樣的職位薪酬可能要高出一倍多,這就是我們巨大的競爭優勢,所以在這些行業我們成為全球老大只是時間問題。

然而,半導體行業是一個奇葩的存在。它是一個研發難度極高,贏者通吃的行業。這個行業只有第一沒有第二。第一的企業把新一代產品賣到全球,用于補貼巨額的研發投入,所以在這個行業做世界第二和第三是沒啥意義,這樣的行業一定是強者恒強的競爭格局。因為我們起步晚、發展晚,所以我們始終處于追趕階段。如果按照市場經濟的客觀規律,沒有人會再愿意投資這個行業,因為這是一個投入的無底洞,即使投入大也無法見效的行業,所以國家的介入就顯得十分必要。

在一些半導體核心環節上,比如半導體設備,比如模擬集成電路芯片上,中國的一些企業有了一定的積累,雖然距離行業第一仍有差距,但差距在顯著縮小。在現在這個時點,國內的半導體龍頭企業具有很大的研究價值,因為半導體的重度研發屬性,現在還沒有走出來的國內企業未來不大可能再有機會了。我們需要關注這些國內巨頭未來的技術突破,未來的客戶突破。所以,簡單來說,過程是痛苦的,前景是值得期待的。

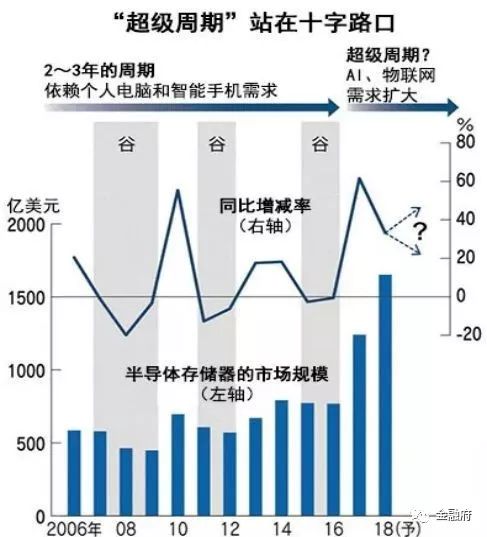

事實上,過程的痛苦是因為我們正處于半導體產業超級周期的拐點。此前保持迅速增長的世界半導體市場,將迎來轉折點。存儲器市場此前被認為2019年將增長約4%,但在最近的調查中轉為預計減少0.3%。智能手機市場的縮小和中美毛衣摩擦正在投下陰影,供需平衡的惡化也在招致價格下跌。這些是短暫的調整,還是拐點的到來?

半導體產業存在著以2~3年為階段的“硅周期”,隨著個人電腦的代際更替和半導體功能提高,半導體產業也會反復出現繁榮和蕭條的周期性。

但是,谷歌等美國IT巨頭拉動的數據經濟圈不斷擴大。“物聯網(IoT)”也取得進展,近年來越來越多的觀點認為,半導體已經進入高增長長期持續的新階段。正是這種超級周期的論述,廠商信心滿滿。

然而,事情的發展和演變往往不可預測。在這種“超級周期論”受到考驗的背景下,半導體大型廠商將不得不調整戰略。英國調查公司IHS Markit的統計顯示,世界半導體工廠的整體開工率目前維持了90%以上的高水平。今后,如果需求減少,開工率下降,將導致廠商的盈利惡化。10月底,世界最大半導體企業韓國三星電子副社長李明振表示,“10~12月業績與7~9月相比將有所惡化”,提出了時隔約3年出現盈利惡化的看法。

2018年半導體設備投資將比上年減少9%。由于供需平衡的惡化,用于數據長期存儲的閃存與年初相比降價3成以上。

此外,中國啟動半導體的國產化,存儲器的全面量產將于2019年以后啟動。或許會像鋼鐵和造船產業一樣,半導體產業也可能出現中國過剩供給導致行情波動的事態。種種跡象顯示,半導體行業現在是一個敏感時期,如果下行趨勢真的來了,股價反而不一定會有多大下跌空間了,因為股價其實反映了預期。這個預期,已經越來越充分。其實中美博弈,一部分就是半導體,不管大家相信與否,它是真實存在的。

二、半導體行業機會在哪里?

半導體行業的投資機會,主要有兩塊內容:

1、科技研發優秀的企業

因為2018的貿易摩擦,尤其是中興事件,中國經濟發展模式進行了大討論,從上到下現在都無比關注科技產業,關注科技創新。我們也看到美國因為科技產業的全球領先地位,一次次的從金融危機里迅速恢復過來,引領著全球經濟的發展。資本市場是極其敏感的,大家都已經異常清醒的認識到了中國未來的發展之路,沒有任何捷徑可走,就是依靠科技創新。科創板的推出,也是這個用意。所以,科技研發優秀的企業未來會有不錯的發展。

2、強國產替代的企業

眾所周知,中國早已成為全球第一大集成電路消費國,集成電路產品已經是我國最大的進口商品品類。根據海關數據,2018年1-9月我國集成電路產品進口額達2351.6億美元(預計今年進口額將超越3000億美元,約2萬億人民幣),遠超過石油和天然氣,國產缺口巨大,其中主要為中高端芯片及重要的設備和材料。

回顧過去,根據中國產業信息網披露,2001-2016年間,我國集成電路市場規模由 1260億元增加至約12000億元,占全球市場份額的將近60%,但是如今每年僅芯片進口規模超過10000億,自給率不足兩成。所以強國產替代的邏輯是站得住腳的,即使行業處于下行階段,對于能夠強國產替代的企業,是吃得飽的,所以這類企業,可以重點關注。

展望未來五大技術趨勢為半導體行業帶來千載難逢機遇,芯片是制勝關鍵

對于半導體公司來說,現在是最好的時機。

隨著越來越多的公司發現新的方法使用一大批新興技術——尤其是人工智能(AI)、增強現實(AR)和擴展現實(XR)以及區塊鏈,來創造引人注目的新產品和改造他們的業務,這些新技術在各行業中的地位越來越突出。所有這些技術的核心在于驅動它們起作用的芯片上。事實上,整個科技世界比以往任何時候都更依賴于半導體行業的參與,為所有這些技術發揮其潛力提供必要的計算能力。這意味著半導體行業的巨大增長潛力。

Accenture Technology Vision研究公司最近的一份報告反映了半導體公司令人羨慕的地位。這份報告每年都會探討對世界影響最大的技術趨勢,以及由此對組織和領導這些趨勢的高管產生的影響。

2018年版的《科技愿景》(Technology Vision)是基于對全球近6400名高管進行的為期一年的調查,結果得出了今年的發人深省的報告。在這篇文章中,我們預測了公司可以在企業的每一個層面上利用技術帶來的廣泛機會來改善表現并向人們生活的中心靠攏的廣泛機會。

我們的研究發現,就我們所確定的技術趨勢而言,半導體行業占據著獨特的位置。隨著推動技術變革的芯片生產商的出現,半導體公司將看到對自身產品的巨大需求——因此,隨著這些技術變得越來越普遍,它們將推動更強勁的增長。此外,與其他行業的同行一樣,半導體公司也會發現,這些趨勢為它們利用技術重塑業務戰略和運營開辟了新途徑。

在這份報告中,我們將著眼于我們研究發現的2018年的五大技術趨勢,以及它們對半導體公司的影響。我們還討論了半導體公司應該考慮采取的一些關鍵行動,以開始利用這些趨勢帶來的機會——既增加銷售,又改善業務表現。

-

集成電路

+關注

關注

5387文章

11536瀏覽量

361656 -

半導體

+關注

關注

334文章

27300瀏覽量

218135 -

IC封測

+關注

關注

1文章

18瀏覽量

12295 -

產業鏈

+關注

關注

3文章

1351瀏覽量

25693

原文標題:動態 | 芯片進口超過2萬億人民幣,構建自主產業鏈迫在眉睫

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

半導體行業工藝知識

中國半導體的鏡鑒之路

半導體行業諧波監測與治理系統解決方案

如何減少半導體行業溫室氣體排放

KOWIN康盈半導體閃耀2024世界半導體大會

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

深迪半導體榮獲“2023-2024半導體行業/MEMS芯片創新引領企業”獎

半導體發展的四個時代

半導體發展的四個時代

半導體行業產業趨勢詳細報告

半導體分立器件行業發展趨勢分析

工商網監

工商網監

評論