IC載板上游產業鏈,IC載板發展

IC載板上游產業鏈,IC載板發展

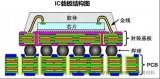

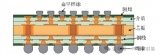

IC載板或稱IC基板,可以理解為一種高端PCB,主要功能是作為載體承載IC,并以IC載板內部線路連接晶片與印刷電路板之間的訊號。

一、IC載板上游產業鏈

IC載板起源于日本,具有先發優勢產業鏈十分完善,在設備(蝕刻,電鍍,曝光,真空壓膜等等)及上游材料(BT材料,ABF材料,超薄銅箔VLP,油墨,化學品等等)大部分處于壟斷或半壟斷地位,產業鏈中上游企業議價權大于下游。

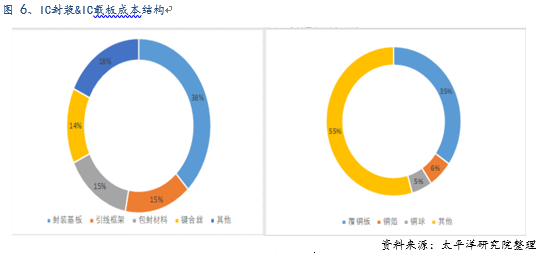

IC封裝成本結構方面,載板約占總成本的38%,是IC封裝重要的基材之一。IC載板成本結構方面,覆銅板占約30%-40%,是最重要的上游原材料。

IC載板上游基材(如果把IC載板理解為普通電路板,那其上游基材也可理解為覆銅板)方面,主要有三種BT材料、ABF材料、MIS材料基板。

此前生益科技發布公告,原定在東莞松山湖建設年產1700萬平高Tg、無鹵CCL和2200萬米PP項目和研發辦公大樓的建設的項目,將規劃改建為封裝載板用基板材料生產線。

公司IC封裝用高性能覆銅板的研發及產業化項目已持續十年,高密度封裝用覆銅板研發試驗平臺建設項目已持續五年,目前推出的三大產品正在逐步推向市場,該產品線有明顯業績貢獻預計會在2020年及以后。

二、IC載板發展

隨著晶圓制造技術的演進,對于晶圓布線密度、傳輸速率及訊號干擾等性能提出了更高的需求,使得對高性能IC載板的需求也逐漸增加。

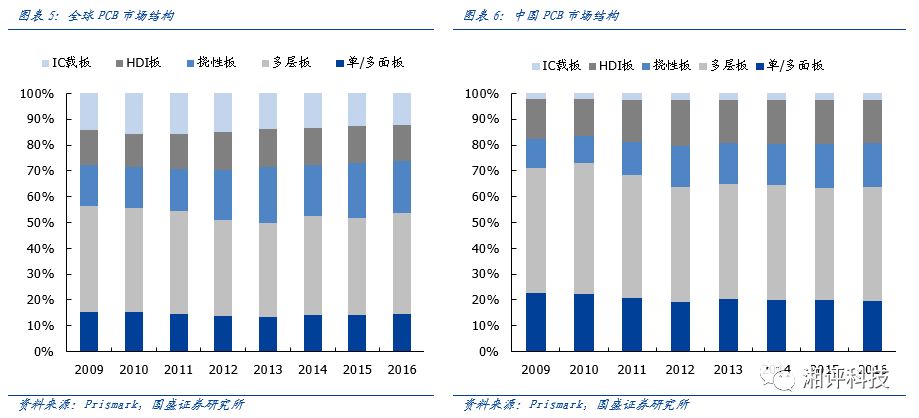

我國PCB產業結構仍有改善空間,IC載板占比低于國際水平。從PCB產業結構來看, Prismark數據顯示,全球PCB市場中,IC載板占比始終高于10%,而我國PCB產業IC載板占比始終保持在較低水平。不過近年來,我國PCB產業結構中,低端板占比略有降低,尤其是龍頭公司產品結構改善較為明顯,整體上已出現產業結構改善的勢頭。

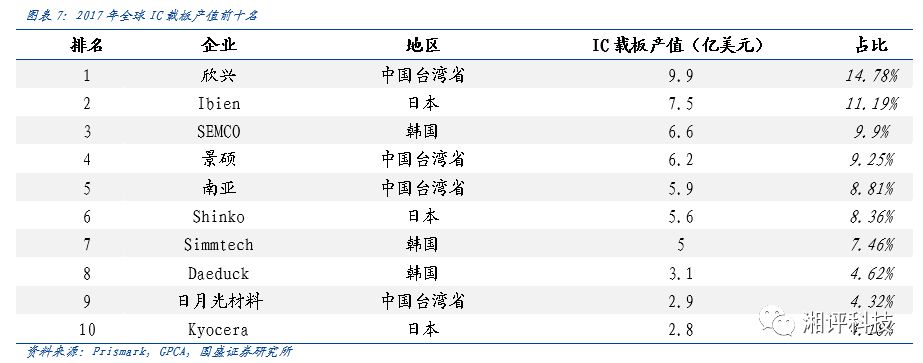

IC載板行業格局仍以國際大廠為主。2017年,全球IC載板產值前十名全是日本、韓國以及中國***省的企業。根據Prismark統計,2017年全球IC載板市場空間約67億美元,其中前十大IC載板企業合計市占率超過80%,行業市占率相對集中。IC載板相對于普通的PCB產品來說,必須具有精密的層間對位、線路成像,電鍍,鉆孔,表面處理等技術,門檻較高,研發難度較大。

在前十大IC載板企業中,日本占據FCBGA/FCCSP/ 埋入式基板等高端市場:三星采用新光電器 MCeP基板;英特爾采用ibiden FCBGA基板;韓國和*** IC 載板企業與本地產業鏈供需關系更加緊密,韓國擁有全球70%左右的內存產能,三星電機產品線主要提供三星自身的FCPOP類產品,大德/信泰/KCC/LC等均有IC載板工廠;***擁有全球 65%的晶圓代工產能,南電、景碩、欣興等是主要IC載板企業。

而國內IC載板行業也在緊跟其上,迎來發展機遇。在目前的PCB普通產品市場中,國內企業已經占據了半壁江山,隨著PCB產業繼續向中國大陸遷移,內資企業必然要加大科研投入,展開中高端PCB產品的競爭,而IC載板的競爭就是其中重要的一環,研發的競爭必然將推動IC載板市場的蓬勃發展。

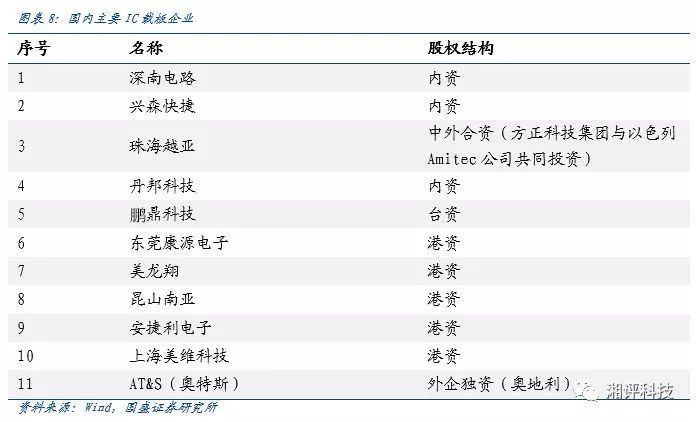

目前,中國內地實現量產的BGA公司有昆山南亞、蘇州欣興、蘇州景碩、秦皇島鵬鼎等臺資企業,上海美維科技等美資,美龍翔、安捷利電子等港資企業,興森科技、深南電路、越亞、丹邦科技、東莞康源電子、普諾威電子等內資企業;實現量產的FCBGA公司則有重慶奧特斯1家。

部分IC載板企業介紹:

| Unimicron欣興

成立於1990年,總公司位於桃園龜山工業區,為聯電責任企業群,是電路板(PCB)、積體電路載板(IC Carrier)產業的世界級供應商,2006年產值已逾美金11億元,為華人地區最大的PCB產業公司,在***有十座FAB,座落在桃園縣及新竹縣,四座HDI廠、五座載板廠與一座IC預燒與測試廠;在大陸有四個生產基地,一個在深圳、一個在蘇州、兩個在昆山。公司目前分為PCB事業部、載板事業部、IC代工預燒測試事業部。

欣興電子致力於新產品與新技術的開發,是世界先進手機HDI板及IC封裝載板的主要供應商。

| Ibiden揖斐電

日本揖斐電株式會社(IBIDEN)是全球最大的印制電路板開發和生產的專業廠家之一,其獨自研制開發和生產的產品如CPU用半導體封裝板,多層高密度移動電話用電路板等的技術水準和加工工藝 均處于世界領先地位,贏得了全球各大用戶的普遍贊譽。2000年12月IBIDEN在北京經濟技術開發區星網工業園注冊成立了揖斐電電子(北京)有限公司。

| SEMCO三星電機

三星電機成立于1973年,屬三星集團,是全球排名前列的的電子元器件制造公司。主要業務包括PCB、積層陶瓷電容、攝像頭模組、WiFi模組等。其PCB產品包括HDI、剛-撓性結合板、BGA和FCBGA,公司自2015年起全力開發PLP封裝技術。目前共有5個工廠:韓國釜山廠生產HDI、剛-撓性結合板和FCBGA,韓國世宗廠生產BGA,韓國天安廠生產PLP,中國昆山廠生產HDI,越南廠生產HDI和剛-撓性結合板。2017財年,它的PCB營收額為14694億韓幣(約13.5億美元,其中載板約6.6億)。

| Kinsus景碩

景碩成立于2000年9月,為華碩投資。它的PCB產品主要包括BGA、FCBGA、HDI、FPC和多層板(其中載板占營收的80%以上)。它在***、蘇州建有工廠,其中,***工廠主要從事中高端BGA、FCBGA等的生產(石磊廠BGA,清華廠FCBGA、BGA,楊梅廠FPC,新豐廠FCBGA、BGA),蘇州工廠主要從事多層板、HDI和中低端BGA的生產。2017財年,它的營收額為223.35億元新臺幣(約7.5億美元,其中載板約6.2億。

| Nanya南亞

南亞電路板原為臺塑集團旗下南亞塑料的PCB事業部(始于1985年),于1997年10月獨立。它的PCB產品主要包括BGA、FCBGA、HDI和多層板。它在***、昆山建有PCB工廠,其中,***工廠主要從事中高端BGA、FCBGA的生產(桃園蘆竹一、二、五、六、七廠、新北市樹林八廠),昆山工廠(一、二廠)主要從事多層板、HDI和中低端BGA的生產。2010年以前,南亞主要承接來自日本NGK前段的英特爾訂單(南亞負責前段制程生產、NGK負責后段),NGK自2010年3月底起停止供貨給英特爾后,南亞直接承接英特爾訂單(于2010年6月底通過英特爾的全制程認證)。

南亞電路板現有員工12072人。2017財年,它的營收額為266.23億元新臺幣(約9.0億美元,其中載板約5.9億)。其中,FCBGA約42%,BGA約24%,HDI及其他約34%。

| Shinko新光電氣

新光電氣成立于1946年9月,現有員工4838名,歸屬于富士通集團,富士通占新光電氣50%的股份。主要產品包括:載板(BGA和FCBGA)、引線框架、封測、電子元器件等。2018年4月,公司決定投資1.9億美元新建載板產線擴充產能20%。2017財年,它的載板及封裝營收額為849.23億日元(約7.4億美元,其中載板約5.6億)。

信泰成立于1987年,它的產品主要包括HDI和BGA載板。它在韓國清州、日本茅野、中國西安建有PCB工廠(韓國:HDI和BGA,日本:BGA(原Eastern工廠),西安:HDI)。2017財年它的營收額為8116億韓幣(約7.5億美元,其中載板約5億)。

| Daeduck大德

大德成立于1965年1月,是韓國最早的PCB制造企業。旗下有兩家PCB公司:Daeduck GDS和Daeduck,Daeduck GDS的產品主要包括多層板、FPC和HDI,Daeduck的產品包括高層板、HDI和載板(BGA)。它在韓國、菲律賓和中國天津建有PCB工廠。2017財年兩家PCB公司的營收額合計為9686億韓幣(約8.9億美元),其中載板約3.1億。

| Kyocera京瓷

京瓷成立于1959年4月,是全球領先的電子零部件(包括汽車等工業、半導體、電子元器件等)、設備及系統制造公司(信息通信、辦公文檔解決、生活與環保等),京瓷集團有265家公司,員工人數75940名。2017財年,整個集團的營收額為15770.39億日元(約137億美元))。

京瓷的PCB,包括有機載板(BGA、FCBGA)、HDI、高層數板、陶瓷基板等。2017財年,它的PCB營收額約6.6億美元,其中載板約3億。

| ASE Material日月光材料

ASE Material(或稱作ASEE,日月光電子)為全球最大的半導體封測商日月光集團旗下載板制造公司,它在***高雄、上海、昆山建有工廠,主要產品為BGA載板,包括BOC、FBGA、PBGA、Memory Card、FCCSP等。2017財年,它的載板營收額約2.9億美元。

2018年3月,日月光與TDK合資15億元新臺幣(約0.5億美元)在***高雄正式成立日月旸電子股份有限公司(ASE Embedded Electronics);將來日月旸電子將采用TDK授權的SESUB(Semiconductor Embedded in SUBstrate)技術制造埋入式載板。

| 深南電路

深南電路成立于1984年,主要生產基地位于中國深圳、江蘇無錫及南通,在北美擁有技術支持與銷售服務中心,在歐洲設有研發站點。深南電路始終專注于電子互聯領域,致力于“打造世界級電子電路技術與解決方案的集成商”,擁有印制電路板、封裝基板及電子裝聯三項業務,形成了業界獨特的“3-In-One”業務布局。

| 興森科技

深圳市興森快捷電路科技股份有限公司成立于1999年,為深交所上市企業,經過近20年的發展,公司已經成為PCB樣板領域的領先企業。興森科技產品廣泛應用于通信、網絡、工業控制、計算機應用、國防、航天、醫療等領域。興森科技未來的目標是在PCB樣板及多品種小批量領域建立起更大的快速制造平臺;提供先進IC載板產品的快速打樣、量產制造服務及IC產業鏈配套技術服務;并將構建開放式技術服務平臺,打造業內資深的技術顧問專家團隊,形成電子硬件設計領域通用核心技術的綜合解決方案能力,結合配套的多品種快速貼裝服務能力,為客戶提供個性化的一站式服務。

|珠海越亞

珠海越亞封裝基板技術有限公司由方正集團投入5億人民幣與以色列AMITEC公司共同投資組建,于2006年4月在珠海斗門富山工業區成立。珠海越亞是首家采用國際領先的Coreless技術進行無核封裝基板研發并達到產業化的自主創新型企業,是國家高新技術企業,廣東省民營科技企業以及珠海市知識產權優勢企業,設有珠海市級重點企業技術中心;2012年7月31日正式由珠海越亞封裝基板技術有限公司更名為珠海越亞封裝基板技術股份有限公司。

| 丹邦科技

深圳丹邦科技股份有限公司成立于2001年,專業從事撓性電路與材料的研發和生產的國家高新技術企業,是國家高技術研究發展計劃成果產業化基地,擁有國家級撓性電路與材料研發中心。

公司擁有多項自主知識產權,具有從柔性材料到柔性封裝基板到芯片封裝組件等產業鏈的核心技術,為客戶提供設計、制造、服務的完整柔性互聯及封裝解決方案。公司主要產品包括柔性FCCL、高密度FPC、芯片封裝COF基板、芯片及器件封裝產品及柔性封裝相關功能熱固化膠、微粘性膠膜等,主要應用于空間狹小,可移動折疊的高精尖智能終端產品,在消費電子、醫療器械、特種計算機、智能顯示、高端裝備產業等所有微電子領域都得到廣泛應用。

-

覆銅板

+關注

關注

9文章

265瀏覽量

26349 -

產業鏈

+關注

關注

3文章

1351瀏覽量

25693 -

IC載板

+關注

關注

5文章

54瀏覽量

15817

原文標題:IC載板及其上游產業鏈布局(附PCB企業名單)

文章出處:【微信號:ruziniubbs,微信公眾號:PCB行業工程師技術交流】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

魏少軍:中國IC設計產業增速首次低于全球,該如何自強不息?

芯片封裝IC載板

新質生產力材料 | 芯片封裝IC載板

芯片封裝的核心材料之IC載板

行芯精彩亮相IC CHINA 2024

詳細解讀高密度IC載板

ic載板和pcb的區別與聯系

何為IC載板?-健翔升電路小何分享

Flexible Systems Monitor IC評估板ADT7462EBZEVB數據手冊

柔性系統監控IC ADT7462EBZEVB評估板數據手冊

先進IC載板市場的變革與機遇

智芯公司榮獲第七屆“IC創新獎”產業鏈合作獎

全球先進IC載板市場分析

大族數控:在HDI板市場與IC封裝基板領域取得重要突破

陶瓷基板產業鏈分布及工藝制作流程

工商網監

工商網監

評論