模擬晶圓生產線產能需求旺盛,國內現有產能嚴重不足

模擬晶圓生產線產能需求旺盛,國內現有產能嚴重不足

近幾年,國內各地陸續上馬的重大半導體代工項目大多在瞄著數字工藝。不僅僅臺積電和中芯國際等業內傳統企業,甚至傳說中的“武漢弘芯”、以及某在山東簽約的12吋項目,動輒12吋,起步14nm。似乎數字工藝更“高大上”,更是中國需要。但對國內項目深入調研和思考后,芯謀研究認為,相比“市長”需要先進數字工藝,“市場”更需要模擬和功率的技術與產能。

一、模擬晶圓生產線產能需求旺盛,國內現有產能嚴重不足

首先,中國的模擬芯片市場規模占全球40%以上,晶圓代工需求巨大。

根據WSTS(全球半導體貿易統計組織)統計,2017年全球模擬電路銷售額為530.7億美元,而中國模擬芯片市場規模在全球市場中的占比超過40%,即約為220億美元。220億美元的市場采購規模,假設國內實現自主供應50%,國內模擬芯片的需求可達到110億美元。一般來講,模擬晶圓與芯片的產值比一般為1:2~1:2.5,若按照最高1:2.5來分析,也就是模擬芯片售價中的40%是晶圓代工成本(根據中國企業的平均規律,模擬芯片售價中40%是晶圓代工,30%是封裝測試,30%是毛利率),則中國市場模擬晶圓的代工需求為44億美元。再按照8吋晶圓waferASP(單價)550美元推算,一年需要800萬片(折合8吋晶圓,下同)。假設年度產能利用率平均按照90%,那么,一年的產能需求是888萬片,平均到每月74萬片。

未來幾年從產品來看,電源管理IC、信號轉換器和專用模擬芯片將成為模擬市場發展接下來幾年發展的主要動力,尤其是汽車電子推動的模擬芯片需求,更是不可忽視的一個重要市場驅動力來源。除了汽車電子外,物聯網和工業電子等方向也會給予助力。基于歷史數據和產業規律,可以預測國內模擬芯片需求將持續旺盛,預計到2023年國內模擬芯片市場規模將超過350億美元。

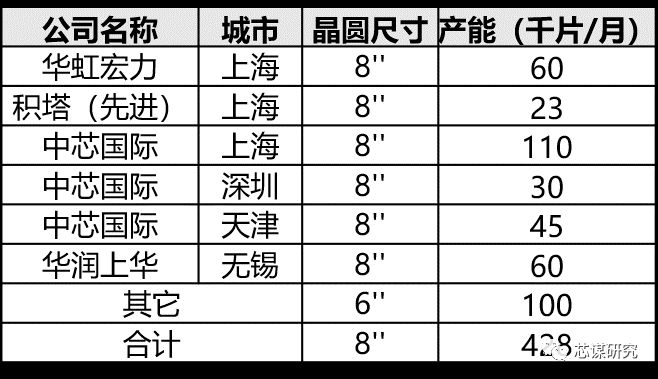

其次,從國內供給角度分析,現有產能嚴重不足,未來缺口70萬片/月。

模擬芯片看似不高大上,但市場空間卻極為廣闊。目前國內的供給現實是,國內可用于模擬集成電路制造的晶圓月產能約為42.8萬片,扣除用于其它工藝的產能,實際可用產能不到20萬片——模擬集成電路制造當前的產能缺口高達54萬片/月!

純大陸本土工廠可用于模擬芯片制造的晶圓線產能

未來5年,國內模擬芯片市場規模將超過350億美元,假設按照未來模擬芯片國內自主供應能達到50%,那么晶圓產能需求為118萬片/月,未來五年國內還將新增27萬片/月的產能,國內既有產能加上確定增加的產能約為50萬片/月,仍有70萬片/月缺口,供需不平衡的絕對值反而越拉越大。

截至2023年國內新增模擬芯片制造的晶圓線產能

事實也印證了我們的推斷值——如果說整個中國的集成電路是對海外供給有較強依賴的話,模擬芯片的依賴度也非常高。目前超過90%的模擬芯片需求依賴于進口,遠遠大于中國芯片的整體對外依存度。不僅數量需求極大,在供應安全意義上,高端模擬芯片也是相當重要的一部分。

無獨有偶,國內的分立器件晶圓產能也面臨著模擬芯片相似的問題和困局,我們也從產能需求和供給兩個方面來看。

二、國內功率器件面臨同等產能不足窘境,未來5年缺口260萬片/月

與模擬芯片的處境相似,功率器件也同樣擁有龐大的市場規模,但也存在超過90%進口依存度的情形。根據中國半導體行業協會統計,2017年中國分立器件市場規模達到2458.1億元,約合360億美元,其中本土芯片供應商如士蘭微、華微、揚杰、捷捷等功率器件總營收不超過20億美元,剩下超過90%的需求依賴進口。根據海關進出口統計數據,2017年中國分立器件進口金額281.8億美元,按照前述模擬芯片的計算方法,要滿足110億美元的芯片所需的最低產能接近200萬片。(不同單位的統計數據或許有出入,但大方向很鮮明,都指向同一個結果)

在很多國內Foundry內,產線同步承接功率器件制造和模擬類集成電路如功率集成電路的制造,因此國內可用于功率器件制造的晶圓月產能缺口情況和模擬芯片亦是類似的。當前國內可用于功率器件制造的晶圓月產能約為48萬片/月,扣除運營不好或者還未實際投入運營的產能,僅剩不足40萬片/月。供給與需求兩相對比,缺口超過150萬片。從近些年的歷史情況看,國內功率器件需求持續旺盛,景氣度不斷攀升。預計到2023年,國內功率器件市場規模將超過200億美元,晶圓產能需求300萬片。到那時,國內既有產能加上確定增加的產能約為40萬片,屆時將仍有260萬片缺口,年缺口平均增加15%。

除了整體產能不足以外,國內模擬芯片廠商處于“三低“的局面:產品(中)低端單一、企業產值低、企業集中度低。一個典型的明證就是在全球排名前10位的模擬芯片廠商中,中國廠商集體缺席。

三、中國具備增加模擬、功率半導體產能的條件,虛擬IDM運營或成為解決之道

中國有著如此龐大的模擬市場,供需差距將越來越大,隨著中國系統廠商在全球產業版圖中的話語權逐漸升高,一大批整機系統廠商的崛起,中國將繼續牢牢站住市場,在中國建立模擬、功率生產線是最貼近市場的做法。

其次,從商業模式來看,優秀的模擬產品是需要設計和工藝緊密結合,雙方充分的交流才能開發出有特色、有競爭力的產品。具體到其產品特性來看,模擬產品定制化程度很高,國外廠商一般會根據應用需求定義開發新的產品——設計、工藝、應用構成了一個產品定義的穩定三角,這是為什么模擬芯片的廠商幾乎都是IDM的模式;同時,這也是模擬芯片的技術也大都集中于國外廠商手里的原因——國內缺少代工廠的支持,很難形成設計和工藝結合的機會。

第三,相較于12吋生產線動輒幾百億上千億的投資,模擬功率半導體生產線的產線投資較小,利潤高,回報率更優。而國人有著定義產品的能力,有著本土市場的優勢,掌握了產品定義,逐漸突破工藝和設計,在細分領域做深做精的,成為“小而美“公司的可能性更大,也不會在將來再次被”卡脖子“。

更重要的是,模擬電路和數字電路相比,更加看重經驗,對于人才而言,需要更長周期的培養。做好模擬電路需要踏踏實實認真鉆研,但盡管華人在國外的企業一直以踏實勤懇著稱,但能做到高級職位的畢竟鳳毛麟角,尖端的人才培養也實屬不易。“種一棵樹,最好的時間是十年前,其次是現在。“培育產業人才,時不我待。

所以,中國已經初步具備了發展模擬、功率半導體生產線的諸多條件,當下加快布局已十分急迫和關鍵,接下來就是發展路徑的問題了。

回顧近50年的半導體產業,其發展模式在不斷地調整。產業最初IDM是主流模式,上世紀90年代初開始興起Fabless、設計業,緊接著Foundry代工業跟隨而行。進入新世紀后開始Fab-Lite(輕晶圓廠)模式。“分久必合,合久必分“的半導體商業模式也在不斷優化和迭代。未來會采用什么模式,因時、因產品而異,業內也不斷有探索和嘗試。但即使五十多年過去,細數在模擬、功率方向的領先企業,依然看得到是IDM模式的居多為主。

| 排名 | 廠商 |

2017年銷售額 (百萬美元) |

商業模式 |

| 1 | 德州儀器(TI) | 9900 | IDM |

| 2 | 亞諾德半導體(ADI) | 4310 | IDM |

| 3 | 思佳訊(SKYWORKS) | 3710 | IDM |

| 4 | 英飛凌(Infineon) | 3355 | IDM |

| 5 | 意法半導體(ST) | 2930 | IDM |

| 6 | 恩智浦(NXP) | 2415 | IDM |

| 7 | 美信(Maxim) | 2025 | IDM |

| 8 | 安森美(ON Semiconductor) | 1800 | IDM |

| 9 | 微芯(Microchip) | 940 | IDM |

| 10 | 瑞薩(Renesas) | 915 | IDM |

半導體業目前己逐漸逼近定律的極限,工藝研發費用迅速上升以及未來建廠費用太高,而從Fabless角度,產品的設計與掩模費用也成倍增長,導致每年新開發的產品數量減少。再加上建廠費用大幅增加,新進入企業的費用也攀高。這些因素迭加在一起,使市場將會變得更加殘酷。中國半導體產業直接從零打造一個強大的IDM,從平地起樓閣的時機可能并不合適了。如何定策略、如何落戰術,如何面對競爭,如何搶奪制高點,考驗著我們產業人的智慧。

具體到模擬芯片的發展上,一方面要學習國外已有的成熟經驗,用IDM的模式,一方面也要探索符合我們國情和半導體發展趨勢的路徑。芯謀研究認為,虛擬IDM或者高端定制代工將是下一步模擬產品發展主要趨勢。以制造為基點,與前后IC設計及封測廠商進行深度合作,形成虛擬IDM模式,產業鏈各環節快速回應,提升產業推進效率。

國內既有“集中力量辦大事”的領導力和向心力,也有各地發展不均衡,整體上面臨復雜變化的具體情況。隨著各地在集中區域優勢上發展集成電路產業起到強有力的作用,原本一直用IDM模式發展的模擬產品,可能成為在中國下一波Foundry+ Fabless模式的主要方向。在近期類似“特色小鎮”的發展模式逐漸興起,地方政府對于建設或者引進一條生產線、支持一個產業鏈的發展,進而形成產業生態系統,已經有了普遍的共識,在此基礎上更快速地聚攏一個產業鏈條,尤其是在應用聚集的區域市場,有希望孕育出高端模擬、功率芯片的優質企業。

結語:

全球半導體業近些年呈現出各種新格局、新形勢、新趨勢,是由新的市場環境下各家公司的生存環境決定的,都有它們的合理性。模擬產品具有獨特的地位,為國內之必須,且為國內之急需,值得我們花大力氣投入。模擬產品又具有產業的獨特屬性,既有技術,又有工藝的門檻,值得我們花精力去摸索。

關于芯謀研究:

芯謀研究(ICwise),中國領先的高科技研究公司。芯謀以“芯動中國,謀略天下”為己任,以“為芯謀天下”為使命,致力于成為一家植根于中國的世界級的半導體及電子行業權威的研究機構。公司擁有產業研究、投資咨詢、戰略規劃等三大塊業務,緊密跟蹤國際國內半導體以及電子產業的發展,為廣大客戶提供客觀獨立精確的行業數據以及專業權威的分析報告。同時憑借對中國半導體產業產業規律的深刻理解和洞察,依托客觀準確的行業數據積累,以及廣泛的人脈和資源,為半導體產業投融資、并購整合提供全面客觀的咨詢服務,為企業和政府提供科學的、前瞻的和可操作性的戰略規劃。

芯謀研究自2015年初成立以來,在半導體產業深耕細作,蓬勃發展。目前芯謀咨詢已有一名首席分析師,三名研究總監,三名高級分析師,兩名分析師,一名助理分析師總共十名分析師的研究團隊。團隊總計曾在國際知名半導體產業分析機構有著累積超過100年的從業經驗,是全球領先的專注在中國的半導體研究機構!

-

集成電路

+關注

關注

5387文章

11530瀏覽量

361646 -

半導體

+關注

關注

334文章

27290瀏覽量

218099 -

晶圓代工

+關注

關注

6文章

859瀏覽量

48582

原文標題:瞄準市場 錯位發展——中國需要提升模擬和功率半導體技術與產能

文章出處:【微信號:BIEIqbs,微信公眾號:北京市電子科技情報研究所】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

明年全球CoWoS產能需求將增長113%

電池組半自動生產線:高效、智能的生產解決方案

用AIC3254做20段均衡,資源嚴重不足怎么解決?

明年全球CoWoS產能需求將增長113% 臺積電月產能將增至6.5萬片晶圓

2025年全球對CoWoS及類似封裝產能的需求或將增長113%

全球產能份額超72%,中國晶圓代工強勢崛起

環球晶圓獲美國4億美元補助,加速半導體產能擴張

增芯科技12英寸晶圓制造項目投產啟動,內含國內首條12英寸MEMS智能傳感器晶圓生產線

晶合集成產能滿載,計劃年內大幅擴產以應對市場回暖

半導體行業供需分化,晶圓代工產能激增引價格上漲

工商網監

工商網監

評論