") 初探2019年中國(guó)半導(dǎo)體業(yè)的增長(zhǎng)

初探2019年中國(guó)半導(dǎo)體業(yè)的增長(zhǎng)

業(yè)界都謹(jǐn)慎地觀察2019年中國(guó)半導(dǎo)體業(yè)的發(fā)展態(tài)勢(shì),用“不確定性”一言以蔽之。

本文擬從以下三個(gè)方面,包括2019年全球半導(dǎo)體業(yè)的弱勢(shì);中國(guó)集成電路產(chǎn)業(yè)發(fā)展由產(chǎn)能擴(kuò)充階段轉(zhuǎn)向產(chǎn)品增長(zhǎng)的攻堅(jiān)戰(zhàn);以及在貿(mào)易戰(zhàn)下心理因素的影響等來初探2019年中國(guó)半導(dǎo)體業(yè)的增長(zhǎng)。

全球半導(dǎo)體業(yè)進(jìn)入下降周期

由于存儲(chǔ)器的強(qiáng)增長(zhǎng),推動(dòng)全球半導(dǎo)體業(yè)連續(xù)兩年的高增長(zhǎng),按存儲(chǔ)器業(yè)的發(fā)展規(guī)律今年將轉(zhuǎn)入下降周期,已成為業(yè)界共識(shí)。

臺(tái)積電1月17日舉行的2018 Q4法說會(huì),雖然去年運(yùn)營(yíng)成果交出營(yíng)收、獲利均創(chuàng)新高的亮麗成績(jī)單,然而對(duì)于2019年半導(dǎo)體前景卻釋出負(fù)面展望,臺(tái)積電總裁魏哲家表示,不包含存儲(chǔ)器在內(nèi),預(yù)估2019年全球半導(dǎo)體產(chǎn)值年增1%,因此今年是“Slow year”。

著名市場(chǎng)分析公司Gartner公布初步調(diào)查結(jié)果顯示,拜DRAM榮景之賜,2018年全球半導(dǎo)體營(yíng)收總計(jì)4767億美元,較2017年增加13.4%。

Gartner指出,2018年計(jì)算機(jī)存儲(chǔ)器芯片占半導(dǎo)體總營(yíng)收的34.8%,高于2017年的31%,持續(xù)位居半導(dǎo)體各類別之首,存儲(chǔ)器業(yè)營(yíng)收同比成長(zhǎng)27.2%,也最為強(qiáng)勁,主因DRAM平均售價(jià)在2018年期間穩(wěn)步上揚(yáng),直到第4季才開始下滑。

另一家著名市場(chǎng)研究機(jī)構(gòu)IC Insights的最新預(yù)測(cè),全行業(yè)DRAM的銷量2017年增長(zhǎng)77%,而2018年預(yù)計(jì)增長(zhǎng)39%,以及預(yù)測(cè)2019年將下降約1%。

全球半導(dǎo)體業(yè)進(jìn)入下降周期,中國(guó)半導(dǎo)體業(yè)雖有其獨(dú)特性,它仍處于投資成長(zhǎng)的階段,但是也不可能獨(dú)善其身,因?yàn)榘雽?dǎo)體是全球化的產(chǎn)業(yè)。

中國(guó)半導(dǎo)體產(chǎn)業(yè)轉(zhuǎn)型處于攻堅(jiān)戰(zhàn)階段

中國(guó)半導(dǎo)體業(yè)發(fā)展與全球不同步,它具獨(dú)特性,所以當(dāng)全球半導(dǎo)體業(yè)已趨成熟,壟斷加劇及兼并減緩時(shí),中國(guó)半導(dǎo)體業(yè)卻反其道而行之,在國(guó)家資金等為主推動(dòng)下,積極的投資擴(kuò)充產(chǎn)能。

據(jù)SEMI統(tǒng)計(jì)顯示,目前國(guó)內(nèi)共計(jì)有27座12吋晶園廠,18座8吋晶園廠,其中有10座12吋晶園廠及6座8吋晶園廠處于建設(shè)之中。

近時(shí)期中國(guó)半導(dǎo)體業(yè)比較集中的投資項(xiàng)目分別有三座IDM的存儲(chǔ)器制造廠;中芯國(guó)際于上海的28nm-14nm的代工廠;華力微上海的二期,以及無錫的華虹12吋廠等。

顯然這些工廠中大部分處于設(shè)備安裝,或者試產(chǎn)階段。眾所周知,只要有資金,下定決心建設(shè)生產(chǎn)線,相對(duì)是容易的,困難的是產(chǎn)能擴(kuò)充的爬坡階段,它不但需要有強(qiáng)大的技術(shù)實(shí)力,而且必將面臨競(jìng)爭(zhēng)對(duì)手的打壓,是一場(chǎng)攻堅(jiān)戰(zhàn)。不管有再大的困難,中國(guó)半導(dǎo)體業(yè)必須經(jīng)歷艱苦的歷程,循序前進(jìn)。因此中國(guó)半導(dǎo)體業(yè)的產(chǎn)能爬坡周期相對(duì)較長(zhǎng),是大概率的事。

對(duì)于三家存儲(chǔ)器廠,更要有理性的認(rèn)識(shí),無論是3D NAND閃存,及19納米DRAM對(duì)于中國(guó)半導(dǎo)體業(yè)都具有里程碑意義,相信它們?cè)谠嚠a(chǎn)階段一定能取得成功,困難在于產(chǎn)能爬坡階段。而對(duì)于存儲(chǔ)器業(yè)拼的是產(chǎn)能以及成本,及IP,未來不可避免的要經(jīng)受競(jìng)爭(zhēng)對(duì)手的打壓,這些都是成長(zhǎng)中的必修課之一。

因此即便沒有貿(mào)易戰(zhàn),中國(guó)半導(dǎo)體業(yè)由產(chǎn)能擴(kuò)張階段,轉(zhuǎn)入產(chǎn)品的攻堅(jiān)戰(zhàn),也是一場(chǎng)硬仗。

貿(mào)易戰(zhàn)下心理壓力劇增

在貿(mào)易戰(zhàn)下中國(guó)半導(dǎo)體業(yè)面臨新的態(tài)勢(shì),美國(guó)是步步緊逼,繼中興、晉華之后,正向華為施壓。由于我們處于守勢(shì),對(duì)于美國(guó)的打壓顯得有些不適應(yīng),相信未來這種態(tài)勢(shì)會(huì)持續(xù)相當(dāng)長(zhǎng)一段時(shí)期。

盡管貿(mào)易戰(zhàn)仍在持續(xù),對(duì)于中國(guó)半導(dǎo)體業(yè)的打壓,它們不會(huì)收手,而且可能會(huì)面臨更嚴(yán)峻的態(tài)勢(shì)。由于眾多的不確定性,導(dǎo)致中國(guó)半導(dǎo)體業(yè)的發(fā)展將承受更大的心理壓力。

在新態(tài)勢(shì)下中國(guó)半導(dǎo)體業(yè)要低調(diào),尤其是三家存儲(chǔ)器廠是它們的焦點(diǎn),過份地張揚(yáng)會(huì)引發(fā)它們格外的關(guān)注,造成被動(dòng)。等待中國(guó)的存儲(chǔ)器廠能夠初步自主,有一定的產(chǎn)能基礎(chǔ)之后才是最為關(guān)鍵。

因此在貿(mào)易戰(zhàn)下要學(xué)得聰明些,多做少說,抱怨也解決不了任何問題,只有轉(zhuǎn)變壓力為動(dòng)力,把危機(jī)轉(zhuǎn)變?yōu)槠鯔C(jī),奮發(fā)圖強(qiáng),爭(zhēng)口氣把產(chǎn)品搞出來,提升競(jìng)爭(zhēng)實(shí)力及市場(chǎng)份額才是根本。

IC國(guó)產(chǎn)化任重道遠(yuǎn)

產(chǎn)業(yè)發(fā)展的”三駕馬車”,即兼并、合資、合作及研發(fā)。在現(xiàn)階段對(duì)于中國(guó)半導(dǎo)體業(yè)從國(guó)際上兼并之路已幾乎堵死,在合資項(xiàng)目中先進(jìn)工藝制程技術(shù)的轉(zhuǎn)移將減緩,甚至停止,因此唯有加強(qiáng)研發(fā)才是根本之路,但是研發(fā)周期長(zhǎng)及風(fēng)險(xiǎn)大,短時(shí)期內(nèi)難有回報(bào)。

中國(guó)半導(dǎo)體業(yè)已經(jīng)連續(xù)多年的年均增長(zhǎng)率在20%以上,有一定的成績(jī),然而這些成績(jī)是在低基數(shù)下,并不值得過份的樂觀。近期看到中國(guó)半導(dǎo)體業(yè)的2018年進(jìn)口額超過3000億美元,未見任何減少,反映IC國(guó)產(chǎn)化道路仍是任重道遠(yuǎn)。

因此在三個(gè)關(guān)鍵因素的影響下,對(duì)于2019年中國(guó)半導(dǎo)體業(yè)的前景要謹(jǐn)慎的樂觀,除了IC設(shè)計(jì),封裝業(yè)可能維持高增長(zhǎng)之外,芯片制造業(yè)的增長(zhǎng)率非常可能有少許下滑,無論是三家存儲(chǔ)器廠,以及先進(jìn)工藝制程,如28-14納米等,由于中國(guó)半導(dǎo)體業(yè)仍處在產(chǎn)業(yè)發(fā)展的突破階段,離開真正的市場(chǎng)化,投資能取得回報(bào)可能性尚小,需要時(shí)間上的磨難,因此預(yù)計(jì)中國(guó)的芯片制造業(yè)大體上要3-5年之后才能站穩(wěn)腳根。

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27291瀏覽量

218103 -

存儲(chǔ)器

+關(guān)注

關(guān)注

38文章

7484瀏覽量

163766

原文標(biāo)題:【椽經(jīng)閣】影響2019中國(guó)半導(dǎo)體業(yè)增長(zhǎng)的三個(gè)關(guān)鍵因素

文章出處:【微信號(hào):DIGITIMES,微信公眾號(hào):DIGITIMES】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

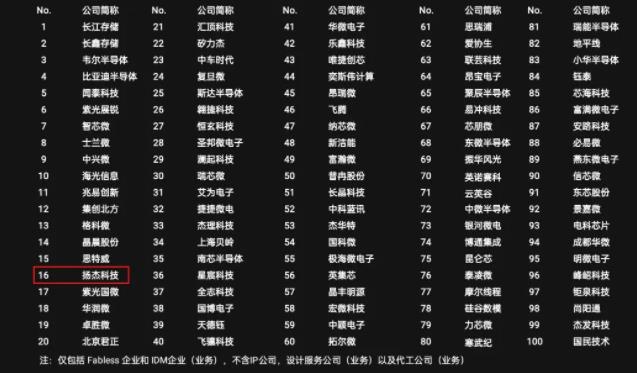

揚(yáng)杰科技登榜“2024中國(guó)半導(dǎo)體企業(yè)TOP100”

云英谷科技榮膺2024中國(guó)半導(dǎo)體企業(yè)影響力百?gòu)?qiáng)

達(dá)實(shí)智能入選《2025年中國(guó)AIoT產(chǎn)業(yè)全景圖譜》

中國(guó)半導(dǎo)體的鏡鑒之路

2024年中國(guó)折疊屏手機(jī)出貨量預(yù)計(jì)同比增52.4%

聞泰科技榮獲“2023年中國(guó)半導(dǎo)體行業(yè)功率器件十強(qiáng)企業(yè)”

揚(yáng)杰科技榮獲“2023年中國(guó)半導(dǎo)體行業(yè)功率器件十強(qiáng)企業(yè)”稱號(hào)

2023年中國(guó)鋰電銅箔出貨量53.5萬噸,同比增長(zhǎng)27%

2月中國(guó)芯片銷售增28.8% 半導(dǎo)體行業(yè)持續(xù)復(fù)蘇

芯和半導(dǎo)體榮登“2024中國(guó)TOP 10 EDA公司”榜

2023年中國(guó)鋰電導(dǎo)電劑出貨同比增長(zhǎng)24%

2023年中國(guó)工業(yè)機(jī)器人市場(chǎng)銷量31.6萬臺(tái),同比增長(zhǎng)4.29%

華為第一!2023年中國(guó)折疊屏手機(jī)報(bào)告出爐

2023年中國(guó)鋰電池出口額創(chuàng)新高

2023年中國(guó)鋰電產(chǎn)業(yè)鏈增速超30%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論