盤點軟包動力電池裝機量TOP10

盤點軟包動力電池裝機量TOP10

2018年以來,軟包電池市場需求上升,市場已經開啟“大浪翻涌”模式。軟包動力電池的戰場上,競爭正在變得越來越激烈。

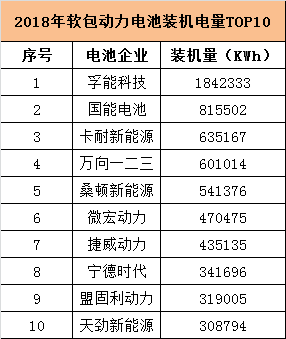

高工產研鋰電研究所(GGII)數據顯示,2018年新能源汽車軟包動力電池裝機總電量約7.62GWh,占整體總裝機電量的13.4%。其中,排行前十的動力電池企業的軟包電池裝機電量約6.31GWh,占據軟包電池裝機總電量的82.8%。

位列TOP10的企業分別是(按裝機電量高低排列):孚能科技、國能電池、卡耐新能源、萬向一二三、桑頓新能源、微宏動力、捷威動力、寧德時代、盟固利動力、天勁新能源。

客觀來看,孚能科技以1.84GWh裝機量位列第一,但是地位并不見得十分穩固。國能電池、卡耐新能源、萬向一二三虎視眈眈;捷威動力、盟固利動力在資本外力助推下暗暗發力;還有動力電池巨頭寧德時代快速晉升迫壓。軟包路線的技術差距、產能差距、客戶差距一旦縮小,后續軟包電池的競爭排位變化將成大概率事件。

實際上,2018年以來,軟包電池市場需求上升,市場已經開啟“大浪翻涌”模式。而導致軟包市場格局顛覆的主要有以下三大誘因。

①集團資本接連涌入。復星戰略投資捷威動力,并將復星生態系統內的資源全面賦能捷威動力。榮盛控股以21.72億元獲盟固利動力34%股權,加快盟固利天津電池產業園的建成投產;恒大集團以10.6億入主卡耐新能源,計劃在10年內設立多個年產能60GWh超級工廠。集團資本的相繼進場,給國內軟包動力電池的格局帶來新的想象空間。

②專注軟包路線的企業競速卡位。2018年以來主流軟包電池企業相繼公布擴產計劃,根據公開信息整理,2020年國內軟包電池產能將超過100GWh。此外,萬向更是宣布擬投資685.74億元建設產能80GWh鋰電池項目。

③主流方形電池巨頭開始撬動軟包電池市場。高工鋰電了解到,目前包括寧德時代、國軒高科、力神電池、億緯鋰能都已在軟包路線方面有所斬獲。其中,得益于技術積累與市場背書,寧德時代軟包產品一經量產推出,迅速躋身前十排位。億緯鋰能牽手戴姆勒,后續市場導入也或進一步加快。更有消息顯示,比亞迪也在布局軟包電池技術。

GGII數據統計顯示,2017年軟包動力電池裝機量約4.66GWh,2018年軟包動力電池裝機總電量約7.62GWh,同比增長63.5%。

軟包電池市場上量的背景是,自2018年以來,基于軟包電池的能量密度、安全性能等綜合優勢,其在乘用車領域的配套明顯加速,包括外資車企、自主品牌、新勢力車企等都在積極進行軟包電池的測試和導入,可預見的是,其市場份額將在未來幾年持續增長。

GGII分析認為,隨著補貼進一步退坡和市場化加速,軟包電池在2019年的新能源汽車市場上的競爭優勢將進一步突出,但企業間的競爭也將會變的更加殘酷。

在此背景下,現有的軟包市場格局也將在未來幾年發生較大的變化,在產品質量、技術水平、性價比以及企業資金等方面有實力的企業才能在接下來的角逐中脫穎而出。

高工鋰電對2018年軟包動力電池裝機量TOP10企業的產品、客戶、產能信息進行了梳理,以供行業參考:

孚能科技

孚能科技2002年涉足新能源車用動力鋰離子電池及系統的研發和生產,以三元軟包路線為主,主要配套客戶為北汽新能源、江鈴汽車等國內車企。由于孚能科技當前客戶集中度較高,后續客戶需求變化或將帶來不可預估的風險。因此,無論是產能擴張還是市場延拓,都是孚能科技當前迫切解決的問題。

產品方面,孚能科技當前量產的三元電池單體比能量達240wh/kg以上,系統能量密度達170wh/kg。

產能方面,當前公司產能為5GWh。2018年10月,孚能科技鎮江制造基地項目在江蘇鎮江奠基,一期項目規劃16GWh動力電池產能,預計將于2019年建成,預計2020年達產;二期將于2020年啟動,并于2022年達產。

國能電池

產品方面,國能電池主要產品是磷酸鐵鋰和三元電池,工藝為軟包疊片。磷酸鐵鋰單體能量密度達到180Wh/kg,應用于客車和物流車領域PACK系統能量密度達到160Wh/kg;三元材料單體能量密度達到260Wh/kg以上,應用于乘用車領域的PACK系統能量密度達到160-180Wh/kg。

客戶方面,2018年國能電池配套的車企有東風汽車、奇瑞商用車、一汽解放青島廠、廣通汽車、舒馳客車、宜春客車、新楚風汽車、凱馬百路佳、江鈴汽車、申龍客車、秦星汽車、梅花汽車、奇瑞萬達客車、中植客車、安凱汽車、中興汽車、東風特種、中聯重科、航天成功汽車、九龍汽車、四川客車等。

產能方面,國能電池現有包括鄭州、襄陽、龍巖等在內的7個生產基地,2017年總產能達到11.2GWh。國能電池計劃在錫山投資35億元建設新能源產業園,包含建設3GWh電池包(Pack)及5GWh電芯智能化生產項目。該項目投產后,國能電池總產能將擴增至16.2GWh。

卡耐新能源

近期恒大集團斥資10.6億入主卡耐新能源,雄厚的資金力量與龐大的資源體系輔助,將為卡耐新能源開啟新的成長空間與擴張速度。

產品方面,卡耐電池產品布局純電動、插電式及48V混動系列三個系列。2018年量產產品比能量規劃達到250Wh/kg,同時,280Wh/kg中高鎳電芯產品即將裝車,300Wh/kg、350Wh/kg高鎳NCM811、NCA電芯產品已完成研發,具備量產條件。

客戶方面,卡耐新能源服務的主要客戶包括上汽通用五菱、江鈴新能源、長城華冠、漢騰汽車、海馬新能源、上海申龍客車、陜汽集團等多家整車廠及儲能客戶。

產能方面,公司擁有上海、南昌、柳州、南京(在建)四個生產基地和一個日本海外分公司。現年產能為1.75GWh,在建南京核心基地一期建設產能4GWh,二期建設產能6GWh,預計2019年底公司可達6GWh生產能力。

萬向一二三

產品方面,萬向一二三專注于軟包路線高功率和高比能動力電池。高功率型48V微混電源系統功率密度超過2000瓦/公斤;自主研發的NCM523/622體系的三元軟包電池已經批量生產,單體比能量達到230wh/kg以上。其中一款53AhVDA電芯產品單體比能量接近260wh/kg,常溫功率10s輸出功率密度達到了1500W/kg,高溫壽命預計將達到1500次以上,并通過了USABC(美國先進電池聯盟)EUCAR2針刺測試。

客戶方面,目前萬向一二三服務的主要客戶包括上汽、廣汽、吉利、上汽通用、奇瑞、長安等主機廠。2018年10月,全球最大的汽車天窗制造商偉巴斯特與萬向一二三簽署了戰略合作協議,雙方計劃在商用車動力電池研發制造領域開展合作。

產能方面,2018年上半年,萬向一二三的動力電池產能為3.5GWh,預計年末產能達到5GWh。11月,萬向集團公開兩個項目正在就環境影響評價進行公眾參與信息,其中包含年產80GWh鋰電池項目,計劃投資685.74億元。

微宏動力

產品方面,作為動力電池領域快充技術的代表,微宏動力從成立以來就確立了‘快充電、長壽命、高安全’的研發目標。公司第四代動力電池產品“HpCO”單體能量密度達230wh/kg左右,工況續航在360-380km,充電倍率達到2.5C。

客戶方面,微宏動力客車市場客戶涵蓋宇通客車、東風汽車、恒通客車、源正新能源、中通客車、南京金龍、廈門金龍、廈門金旅、浙江中車、安凱客車、湖南中車、奇瑞萬達、蘇州金龍、北汽福田、順達客車等等。乘用車配套企業包括長安等。

產能方面,公司2018年產能達4GWh,2020年總產能目標將擴大到15GWh。

捷威動力

牽手國內資本巨鱷復星之后,捷威動力迅速開啟產能擴張計劃。

產品方面,捷威動力主要定位于中高端新能源乘用車領域,公司245Wh/kg高能量VDA電芯于2018年2月6日通過電芯強檢,于2018年6月30日SOP,具有產品一致性高、安全等級較高、兼容性高,共用性強等優勢。同時,配套乘用車用53.5Ah高能量密度電芯,成組后總電量38kWh,系統能量密度達到140Wh/kg,續航里程超過300km。

客戶方面,捷威動力將市場目標集中在300-400公里左右的純電動乘用車領域,主要客戶包括奇瑞、長安、東風和國金汽車等。同時公司也已經向歐美國際市場進行突破和布局。

產能方面,2018年11月,捷威動力20GWh的動力電池生產基地落戶嘉興,其中一期產能規劃6GWh,包括研發中心、生產基地一期等基礎建設,投資近50億元。預計到2020年,捷威動力總產能將提升到18GWh。

寧德時代

寧德時代軟包電池已經供貨,GGII統計其2018年軟包裝機總量達到341696KMh,排名第六,是軟包電池裝機量排名前10企業中唯一一家方形電池企業。

產品方面,作為方形電池的龍頭,寧德時代一直重視軟包電池的研發布局,2017年承擔了“新一代鋰離子動力電池產業化技術開發”項目,研發300Wh/kg以上的高比能高鎳軟包電池,計劃于2020年實現量產。目前,寧德時代為日產軒逸提供的三元軟包電池系統能量密度為123.78wh/kg。

產能方面,有業內人士透露,寧德時代正在湖西基地擴產軟包產能,規模設計7-8GWh。

盟固利

產品方面,盟固利動力主打軟包疊片電池,技術路線以錳酸鋰和三元電池為主,產品涵蓋能量型、能量功率型、高功率型及儲能型等多個應用型號。目前公司量產的三元電池單體比能量可達240wh/kg,系統能量密度達到140wh/k,更高能量密度的新產品也已經投產開始供貨。

客戶方面,盟固利動力是宇通、上汽、北汽、中通、廈門金龍等眾多新能源汽車生產企業的指定供應商。公司還與北汽新能源、奇瑞股份、觀致汽車、眾泰汽車等公司簽署了一系列新的合作項目。

產能方面,2018年10月,盟固利天津寶坻動力電池產業園項目一期年產3GWh動力電池項目正式投產,二期的設計產能是5GWh。根據規劃,到2020年公司總產能將達到10GWh。

天勁新能源

GGII統計顯示,2018年,天勁股份以204.7Mwh的裝機電量位列商用車軟包電池裝機量排名第4、新能源專用車軟包電池裝機量排名第2、專用車三元軟包電池裝機量排名第1。

產品方面,天勁股份專注軟包疊片工藝,2018年天勁股份推出了VDA尺寸的51ah的三元軟包電芯,單體能量密度達260Wh/kg,系統能量密度達160Wh/kg以上。

客戶方面,商用車車領域,天勁股份主要配套車企包含陜西通家、江西昌河、奇瑞商用車、沈陽金杯、珠海廣通、中集凌宇等;乘用車領域,公司開始為國金汽車、奇瑞汽車、知豆汽車、合眾汽車等車企的乘用車車型提供電池配套。

產能方面,2018年天勁股份規劃新增總產能2GWH,預計2019年第二季度將達到8GWH的總產能。

-

動力電池

+關注

關注

113文章

4533瀏覽量

77612 -

寧德時代

+關注

關注

21文章

1187瀏覽量

48232

原文標題:【盛弘股份?大事件】軟包動力電池裝機量TOP10企業有啥背景?

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

10月裝機量榜單出爐,威睿三電多款產品強勢登榜

軟通動力ESG信披榮獲華證最高等級 成功入圍TOP10

【干貨】新能源汽車動力電池詳解

我國動力電池產業蓬勃發展,裝車量持續增長

孚能科技攜超級軟包動力電池解決方案SPS亮相INAPA2024

9家中國企業上榜2023年全球儲能鋰電池出貨量TOP10

動力電池結構與原理介紹

工商網監

工商網監

評論